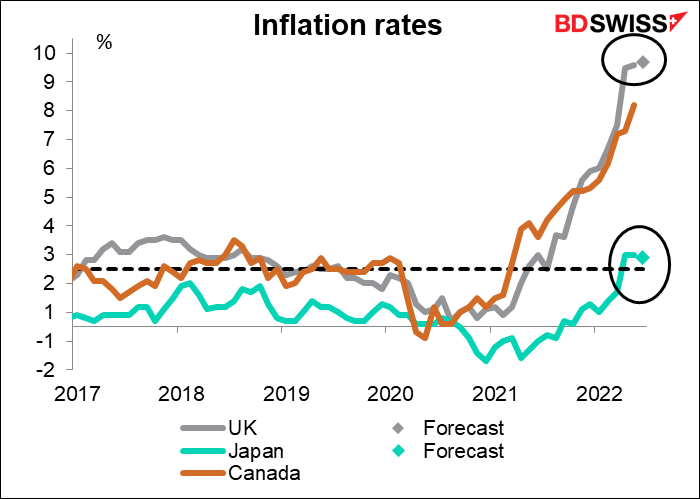

يركز المستثمرون تركيزًا شديدًا على أمرين هما: التضخم ورد الفعل البنوك المركزية تجاهه. وبعد القراءة الصادمة للتضخم في الولايات المتحدة لشهر يونيو والتي تم الإعلان عنها في الأسبوع الماضي – حيث ارتفع التضخم إلى مستوى 9.1 % بارتفاع عن توقعات جميع الخبراء الاقتصاديين – قامت السوق بتبكير توقعاتها لتشديد البنك المركزي الأمريكي لسياسته النقدية. وبعد ذلك بلحظات، أكد البنك المركزي الكندي هذه التوقعات من خلال قيامه برفع أسعار الفائدة بمقدار 100 نقطة اساس، وهي زيادة أكبر (تقريبًا) مما توقعه أي خبير اقتصادي. والسؤال الذي يطرح نفسه الآن هو من هو البنك المركزي الذي سيسير على خطى البنك المركزي الكندي وبأي وتيرة سيرفع سعر الفائدة؟ لأن ذلك سيحدد إلى حد كبير مسار تحرك لعملات.

وفي أعقاب القراءة المفاجئة لمؤشر أسعار المستهلكين الأمريكي، تحولت توقعات السوق من رفع سعر الفائدة بمقدار 75 نقطة أساس في الاجتماع المقبل للجنة الفيدرالية للسوق المفتوحة الذي سيعقد يوم 27 يوليو إلى توقعات رفع سعر الفائدة بمقدار 100 نقطة أساس (الأعمدة ذات اللون الأحمر) وأن يعقب ذلك رفع سعر الفائدة بمقدار 75 نقطة أساس في اجتماع اللجنة الذي سيعقد في شهر سبتمبر. وكانت التوقعات برفع سعر الفائدة بمقدار 100 نقطة أساس في اجتماع شهر يوليو قد تراجعت يوم الخميس (الأعمدة ذات اللون الأحمر) في أعقاب التصريحات التي أدلى بها عضوان في اللجنة تأييدًا لرفع سعر الفائدة بمقدار 75 نقطة أساس ولكن المستثمرين لا يزالوا على استعداد لرفع سعر الفائدة بمقدار أكبر من ذلك من جانب البنك المركزي الأمريكي.

وتوجد نقطة غريبة في هذا الأمر: ففي حين أن التضخم يسجل ارتفاعًا كبيرًا في جميع أنحاء العالم ويذهل المستثمرين إلا أن توقعات التضخم تنخفض في الحقيقة حتى في ظل أن التضخم آخذ في الارتفاع في كل مكان. وكما يوضح الرسم البياني فإن معدل التضخم المتوقع على مدار الخمس سنوات القادمة في الولايات المتحدة وبريطانيا أقل الان مما كان عليه الحال في لداية هذا العام!

معدل تعادل التضخم هو معدل التضخم الذي يعطي نفس العائد من شراء سند حكومي عادي وسند مرتبط بالتضخم في نفس تاريخ الاستحقاق (أي معدل التضخم الذي يمكن عنده تحقيق التعادل عند شراء سند وبيع سند آخر). وينظر إلى هذا المعدل باعتباره توقعات السوق للتضخم لأنه إذا توقع الناس أن يكون التضخم مختلفًا عن هذا المعدل فإنهم سيقومون بشراء سند أو الآخر إلى حين يصبح العائد المتوقع هو نفسه.

كيف يمكن أن يحدث ذلك؟ أنا أقول إن هذا بمثابة تصويت على الثقة في البنوك المركزية. فالناس يصدقون البنوك المركزية عندما تقول، مثلما فعل البنك المركزي الكندي الأسبوع الماضي، إنهم “مصممين على تنفيذ التزامهم بتحقيق استقرار الأسعار وسيواصلون اتخاذ الإجراءات اللازمة للوصول إلى مستوى 2% المستهدف للتضخم.”

ويمكننا رؤية هذه الظاهرة بوضوح لاسيما في الولايات المتحدة، حيث تراجعت توقعات السوق للتضخم خلال العام القادم في الشهر الماضي فقط من 5.3% إلى 3.4%.

ماذا يقول ذلك عن البنكين المركزيين اللذين سيعقدان اجتماعهما الأسبوع القادم وهما: البنك المركزي الياباني والبنك المركزي الأوروبي اللذين سيعقدان اجتماعهما يوم الخميس؟ فإذا نظرنا إلى معدلات تعادل التضخم بالنسبة لليابان ومنطقة اليورو (ألمانيا تحديدًا)، سنرى على الفور شيئين هما: 1) التضخم في اليابان منخفض ومن المتوقع أن يتراجع إلى أقل من مستوى 2% الذي يستهدفه البنك المركزي الياباني، و 2) البنك المركزي الأوروبي حرفيًا “متخلف عن الركب”، وفي حالتنا هذه فإن الركب هو معدل التضخم المتوقع في الولايات المتحدة.

ويرجع ذلك بالطبع إلى أن البنك المركزي الأوروبي قد امتنع حتى الآن عن رفع أسعار الفائدة على الإطلاق وبدلاً من ذلك ترك التضخم يفعل ما يحلو له. ويمكنك أن ترى كيف أن هذا التصرف من جانب البنك المركزي الأوروبي يعتبر شذوذًا على الصعيد العالمي. فهذا الجدول يوضح كيف قامت بلدان مجموعة العشرة بالإضافة إلى البلدان الأخرى في مجموعة العشرين بتغيير أسعار الفائدة بها منذ أن بلغت أدنى مستوياتها خلال الفترة من 2020 إلى 2022. وكما نرى فإنه لا يوجد سوى أربعة بلدان فقط التي أبقت أسعار الفائدة كما هي دون تغيير وهي إندونيسيا والصين واليابان ومنطقة اليورو.

ويصبح لغز السياسة النقدية للبنك المركزي الأوروبي أكثر تعقيدًا عندما تقارن تلك البيانات بمكان التضخم الحالي في هذه البلدان. (ولا يتضمن هذا الرسم البياني البرازيل وروسيا وتركيا باعتبارهم حالات متطرفة.) وكما نرى فإن معدل التضخم في ألمانيا يبلغ تقريبًا ضعف نظيره في إندونيسيا التي تعد ثاني أعلى دولة لم تقم بتحريك أسعار الفائدة على الإطلاق. ويرتفع معدل التضخم في هذا البلد ارتفاعًا طفيفًا عن كندا التي قامت بالفعل برفع سعر الفائدة بمقدار 225 نقطة أساس.

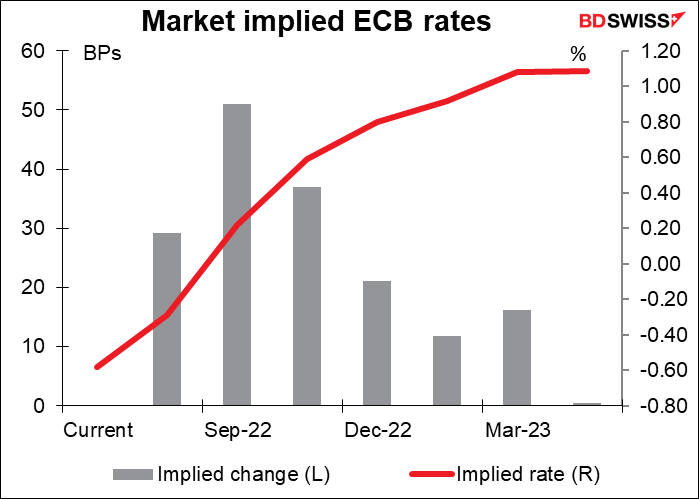

والمشكلة هي أن البنك المركزي الأوروبي قد ألزم نفسه مسبقًا بسياسة لم تعد تتماشى مع بقية العالم. ففي اجتماع شهر يونيو، قالت كريستين لاجارد رئيسة البنك المركزي الأوروبي “نحن نعتزم رفع أسعار الفائدة الرئيسية للبنك المركزي الأوروبي بمقدار 25 نقطة أساس في اجتماع السياسة النقدية الذي سيعقد في شهر يوليو”. وأكدت لاجارد هذا القرار في منتدى البنك المركزي الأوروبي الذي عقد في مدينة سينترا البرتغالية. وصحيح أن البنك المركزي الأوروبي لن يعقد اجتماعًا في شهر أغسطس، ولكن لاجارد وعدت برفع سعر الفائدة مرة أخرى في اجتماع شهر سبتمبر، وقد يكون مقدار الرفع في سبتمبر أكبر. وقالت لاجارد “إذا استمرت توقعات التضخم على المدى المتوسط كما هي أو تدهورت، سيكون اللجوء إلى زيادة أكبر في سعر الفائدة مناسبًا ي اجتماعنا الذي سيعقد في شهر سبتمبر.”

ومن الممكن طبعًا أن يقوم مجلس إدارة البنك المركزي الأوروبي بتغيير رأيه بشأن الإجراء الذي سيتخذه في اجتماع شهر يوليو. فرئيسة البنك المركزي الأوروبي كريستين لاجارد لم تقسم بالله عندما أدلت بتصريحاتها. ويعلم الله أن هناك الكثير من الأمثلة على قيام البنوك المركزية بتغيير رأيها دون إشعار مسبق – ولعل خير مثال على ذلك قيام البنك المركزي السويسري بإلغاء الحد الأدنى لزوج يورو/فرنك سويسري في عام 2015 بعد بضعة أيام فقطمن تأكيد البنك بأن هذا الحد الأدنى يمثل أحد “دعائم” سياسته النقدية، مما أدى إلى حدوث ما أعتقد أنه التحرك الأكثر حدة على الإطلاق في سوق العملات الأجنبية.

ولكن السوق لا تتوقع ذلك. فالسوق تتوقع رفع سعر الفائدة بمقدار 29 نقطة أساس – رفع سعر الفائدة بمقدار 25 نقطة أساس مثلما وعدت لاجارد واحتمال ضئيل لأي شيء أكبر من ذلك. وكان مجلس إدارة البنك قد وافق بالإجماع على رفع سعر الفائدة بمقدار 25 نقطة أساس – وسيكون من الغريب أن يتراجع البنك عن القرار الذي اتخذه بالإجماع. وستكون الإثارة في اجتماع شهر سبتمبر، حيث تتوقع السوق رفع سعر الفائدة في هذا الاجتماع بمقدار 50 نقطة أساس. وهذا المقدار ليس كبيرًا في ضوء ما تفعله البنوك المركزية الأخرى. فقد رفع البنك المركزي الكندي سعر الفائدة بمقدار 100 نقطة أساس في هذا الأسبوع ومن المفترض أن تتحرك الولايات المتحدة في هذا الاتجاه أيضًا مثلما ذكرت أعلاه.

وبناء على ذلك فإن البنك المركزي الأوروبي ليس فقط متخلفًا عن الركب وإنما من المتوقع أن يظل متخلفًا عن الركب. فوتيرة التشديد المتوقعة للبنك المركزي الأوروبي أقل بكثير من نظيرتها في البنوك المركزية الأخرى باستثناء البنك المركزي الياباني والذي قد يكون أيضًا في حالة سبات. وهذا “التباين في السياسة النقدية” هو الذي يقف وراء ضعف اليورو في الوقت الحالي – كما أنه هو السبب في أن العملة الرئيسية الوحيدة الأضعف من اليورو هي الين الياباني والذي له نفس الخلفية (باستثناء أن التضخم لم يخرج عن نطاق السيطرة في اليابان حتى الآن).

فما الذي يمكن أن يفعله البنك المركزي الأوروبي أيضًا في هذا الاجتماع؟ النقطة الأولى المثيرة للاهتمام ستكون حجم الزيادة في أسعار الفائدة في سبتمبر وما بعده. وحتى الآن فإن رفع سعر الفائدة بمقدار 50 نقطة أساس يبدو أمرًا محتملاً. ومن المحتمل أن يفي مجلس إدارة البنك بتعهده برفع سعر الفائدة بمسار “متدرج ولكنه مستدام” بعد شهر سبتمبر، وكلمة “متدرج” هي شفرة تعني 25 نقطة أساس. كما أن الخطر بأن تقوم روسيا بقطع إمدادات الغاز عن أوروبا وبالتالي التعجيل بحدوث الكساد يجعل مخاطر وتيرة رفع أسعار الفائدة على الجانب السلبي في الاجتماعات اللاحقة.

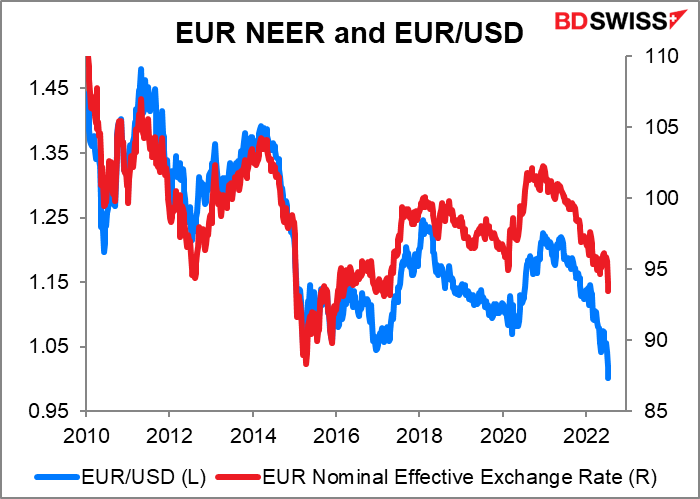

وبالطبع سينتظر الجميع لسماع ما ستقوله مدام لاجارد عن كسر زوج يورو/دولار أمريكي لمستوى التعادل. وأتوقع أنها لن تكون منزعجة كثيرًا من هذا الأمر. فجزء كبير من السبب يعود إلى قوة الدولار وليس ضعف اليورو. وفي حين أن اليورو ربما يكون قد وصل إلى أدنى مستوياته مقابل الدولار الأمريكي في 20 عامًا إلا أن المؤشر المرجح بالتجارة لم يصل حتى إلى أدنى مستوياته في 10 سنوات.

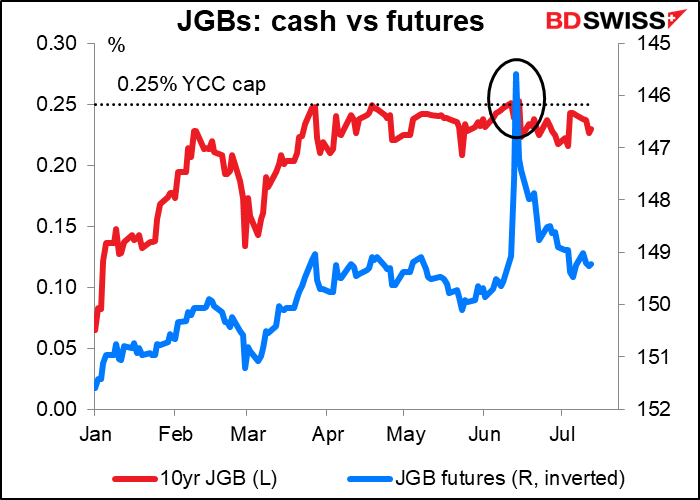

أما بالنسبة للبنك المركزي الياباني… فأنا لا أرى أن هناك أي شيء مهم سيحدث في هذا الاجتماع. فقد كانت هناك تكهنات كبيرة في سوق السندات قبل اجتماع شهر يونيو بأن البنك المركزي الياباني سيقوم بتفكيك برنامج التحكم في منحنى العائد، والذي يضع حدًا أقصى لعائد سندات الحكومة اليابانية ذات أجل 10 سنوات عند 0.25%. فالآثار الجانبية المتزايدة لهذه السياسة (مثل تشويه منحنى العائد وانهيار الين الياباني) وقيام البنك المركزي الأسترالي بإنهاء برنامجه للتحكم في منحنى العائد وصعوبة توصيل كيفية الخروج من البرنامج جعلت المستثمرين –ولاسيما صناديق التحوط الأجنبية – يعتقدون أنه آن الأوان للتغيير.

وأدت هذه التكهنات إلى انخفاض أسعار العقود الآجلة (ارتفاع سعر الفائدة) حيث قام المستثمرون ببيع العقود الآجلة توقعًا أنه يمكنهم لاحقًا شراء السندات بثمن أرخص لتسليمها مقابل العقود الآجلة.

ولم يؤت ذلك بثماره مع الكثير من الناس، ولكن في ظل التكلفة الهائلة التي تحملها البنك المركزي الياباني – حيث أنفق البنك ما يقدر بنحو 81 مليار دولار أمريكي في جمع السندات لإجبار المضاربين على إغلاق مراكزهم. وتسبب ذلك في حدوث مقدار شبه قياسي من معدل الإخفاقات في سوق السندات الحكومية اليابانية (= المتداولون الذين كانوا مضطرين لتسليم السند ولكنهم عجزوا عن القيام بذلك).

والآن… هدوء. ففي بعض الأيام لا توجد حتى أي صفقات في ثاني أكبر سوق للسندات الحكومية في العالم. (ملحوظة: كنت أعمل في بداية حياتي المهنية محللاً للسندات الحكومية اليابانية. وكم أنا سعيد أنني تركت ذلك العمل!)

وأظن أن اجتماع البنك المركزي الياباني سيسير إلى حد كبير كالاجتماعات السابقة، حيث يقتصر الأمر على بعض التغيير في بعض الجوانب الثانوية للسياسية. فمن المحتمل أن يسمح البنك بإنهاء عملية توفير الأموال الخاصة بالجائحة مثلما هو محدد في شهر سبتمبر. وأنا لا أتوقع أن يقوم البنك بأي تغيير في توجيهاته المستقبلية أو في برنامج التحكم في منحنى العائد.

وسيتضمن الاجتماع إصدار النسخة الجديدة من القرير الربع سنوي توقعات النشاط الاقتصادي والأسعار. ومن المرجح أن يخفض البنك توقعاته للنمو للعام المالي 2022 تمشيًا مع التباطؤ في الاقتصادات الخارجية وأن يرفع توقعاته للتضخم بسبب ارتفاع أسعار الوقود والغذاء. وعلى أي حال فهذا يتفق مع ما تعتقده السوق وبالتالي فإنه من المفترض ألا يكون مفاجئًا لأحد. وستكون نقطة الاهتمام الأساسية هي ما هي وجهة نظر البنك المركزي الياباني بشأن ارتفاع توقعات التضخم على المدى الطويل، والذي يمكن أن يكون محركًا لارتفاع الأجور وبالتالي خلق دوامة الأجور والأسعار التي كان البنك المركزي الياباني والحكومة يأملون في تحقيقها منذ عقود.

المؤشرات الأخرى الصادرة الأسبوع المقبل: التضخم في بريطانيا وكندا واليابان، والمزيد من البيانات البريطانية، ومؤشرات مديري المشتريات الأولية

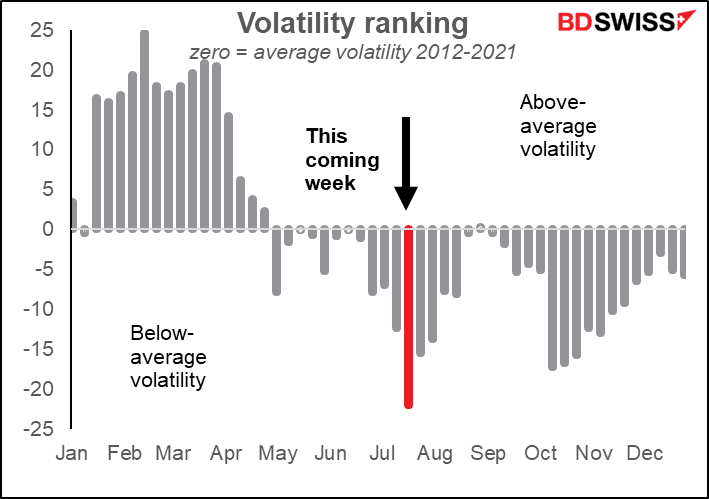

عادة ما يكون الأسبوع القادم هو أقل الأسابيع تقلبًا خلال العام ولكنني أظن أن هذا العام سيكون مختلفًا.

يتم ترتيب تقلبات العملات بشكل متدرج من الأكثر تقلبًا (100) إلى الأقل تقلبًا (صفر) في العام. ويمكننا أن نأخذ المتوسط للفترة من عام 2012 إلى عام 2021. فإذا تم توزيع التقلبات بشكل عشوائي فإنه بمرور الوقت كل أسبوع من المفترض أن يكون متوسط الترتيب حوالي 50. ويوضح الرسم البياني مدى التباعد عن مستوى 50. فالأسابيع ذات الأعمدة الموجبة كانت أكثر تقلبًا من المتوسط بينما كانت الأسابيع ذات الأعمدة السالبة أقل تقلبًا.

سنحصل على بيانات التضخم الأسبوع القادم من بريطانيا وكندا (الأربعاء) واليابان (الجمعة) بالإضافة إلى القراءة النهائية لمؤشر أسعار المستهلكين في منطقة اليورو ككل (الثلاثاء).

ومن المتوقع أن يسجل مؤشر أسعار المستهلكين البريطاني ارتفاعًا طفيفًا ولكن هذا الارتفاع لن يكون مفاجئًا. فقد قالت لجنة السياسة النقدية بالبنك المركزي البريطاني في اجتماعها الذي عقدته في شهر يونيو إنه “من المتوقع أن يتجاوز تضخم مؤشر أسعار المستهلكين مستوى 9% خلال الأشهر القليلة القادمة وأن يرتفع إلى ما يتجاوز قليلاً مستوى 11% في شهر أكتوبر.” وبناء على ذلك فإن الارتفاع المتوقع في مؤشر أسعار المستهلكين بمقدار 10 نقاط أساس سيكون متفقًا مع التوقعات ولن يؤدي إلى إحداث أي تأثير في سياسة البنك.

وفي اليابان، من المتوقع أن ينخفض مؤشر أسعار المستهلكين الوطني بمقدار 10 نقاط أساس، وسيؤكد هذا في أذهان أعضاء مجلس السياسة أن ارتفاع التضخم فوق مستوى 2% الذي يستهدفه البنك قد يكون ارتفاعًا مؤقتًا فقط وبالتالي فإنه سيكون مبررًا لاستمرار سياستهم كما هي دون تغيير. تأثير سلبي على الين الياباني.

ولا تتوفر توقعات لمؤشر أسعار المستهلكين في كندا.

وبخلاف ذلك، سيكون الأسبوع القادم أسبوعًا مهمًا بالنسبة للبيانات البريطانية، حيث سيتم الإعلان عن بيانات التوظيف البريطانية يوم الثلاثاء وبيانات مبيعات التجزئة يوم الجمعة بالإضافة إلى مؤشر أسعار المستهلكين. وسيتحدث محافظ البنك المركزي البريطاني أندرو بايلي يوم الثلاثاء في حفل العشاء السنوي للخدمات المالية والمهنية في مانشن هاوس.

وبالطبع سيتابع الجميع باهتمام كبير السباق لشغل منصب رئيس الوزراء البريطاني، والذي يبدو أنه سيقتصر على سباق بين وزير الخزانة السابق ريشي سوناك ووزيرة السياسة التجارية بيني موردونت. وتكمن المشكلة الكبيرة التي يواجهها جميع المرشحين في أنهم لا يستطيعون الفوز بالترشيح دون الحصول على دعم من المعسكر المتشدد المؤيد لانسحاب بريطانيا من الاتحاد الأوروبي، ولكن ما يريده هذا المعسكر من المستحيل تحقيقه. فعلى سبيل المثال مشكلة حدود أيرلندا الشمالية ليست لها حل. ومشكلة المهاجرين غير الشرعيين ليست لها حل. وصحيح أن التخفيضات الضريبية رائعة لكن كيف يمكن خفض الضرائب وتضيق عجز الموازنة دون تقليص الإنفاق؟ إلخ. سنسمع الكثير من الوعود ولكنها ستكون وعودًا صاخبة لا تعني شيئًا.

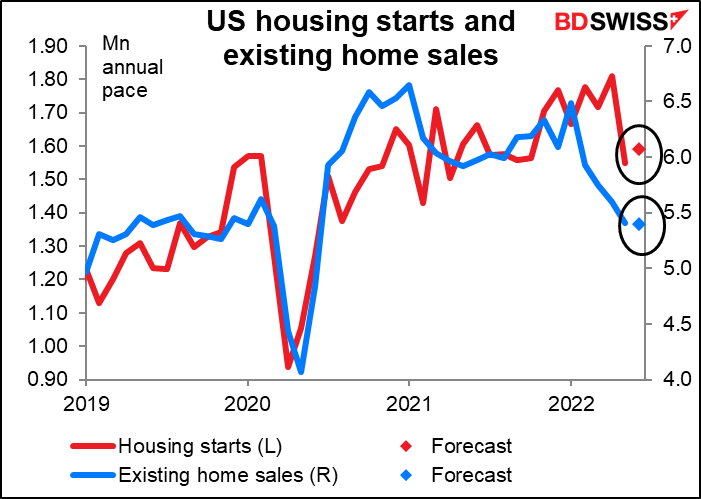

ولا توجد الكثير من البيانات الصادرة من الولايات المتحدة خلال الأسبوع. فسيكون أعضاء اللجنة الفيدرالية للسوق المفتوحة في فترة “صمت إجباري” وهي فترة الصمت لمدة أسبوعين قبل اجتماع اللجنة الفيدرالية للسوق المفتوحة حيث يكون محظورًا عليهم التحدث عن السياسة في الأماكن العامة. ولا توجد لدينا مؤشرات مهمة إلا المنازل مبدوءة البناء (الثلاثاء) ومبيعات المنازل القائمة (الأربعاء). وكانت المنازل مبدوءة البناء قد انخفضت مؤخرًا ولكنها من المتوقع أن ترتفع ارتفاعًا طفيفًا. ولكن مبيعات المنازل القائمة من المتوقع أن تنخفض انخفاضًا طفيفًا بشكل طفيف حيث تؤثر فوائد الرهن العقاري المرتفعة على الاقتصاد الأمريكي.

وفي يوم الجمعة سنحصل على مؤشرات مديري المشتريات الأولية في الاقتصادات الصناعية الكبرى. ومن المتوقع أن تنخفض بشكل عام، مع زحف جميع مؤشرات مديري المشتريات نحو مستوى 50 الذي يفصل بين التوسع والانكماش. ومن المرجح أن تعزز هذه النتيجة وجهة النظر القائلة إن الكساد يقترب وهو الأمر الذي يمكن أن يؤثر بشكل سلبي على عملات السلع. ويمكن أن يؤثر ذلك بشكل إيجابي على الين الياباني إذا كان هذا يشير إلى أن البنوك المركزية في بقية العالم لن تضطر إلى رفع أسعار الفائدة بالقدر الكبير الذي كان متوقعًا من قبل.

ومن المؤشرات الأخرى الجديرة بالمتابعة والاهتمام مؤشر أسعار المنتجين الألماني (الأربعاء) وبيانات التجارة في نيوزيلندا واليابان (الخميس) ومبيعات التجزئة الكندية (الجمعة) وخطاب محافظ البنك المركزي الأسترالي لوي (الأربعاء).

ومن الأمور الأخرى التي تستحق المتابعة: سيلقي رئيس الوزراء الإيطالي ماريو دراجي خطابًا في البرلمان يوم الأربعاء. وكان دراجي قد قدم استقالته بعد أن فشل شركاؤه في الائتلاف، حركة النجوم الخمسة، في دعمه في تصويت بمنح الثقة في مجلس الشيوخ ولكن الرئيس ماتاريلا رفض استقالته. ومن غير الواضح ما الذي سيحدث بعد ذلك. وسيظل خيار إجراء انتخابات مبكرة ممكنًًا إذا لم يتمكنوا من التوصل إلى اتفاق. ومن المؤكد أن عدم الاستقرار السياسي في ثالث أكبر اقتصاد في منطقة اليورو ليس أمرًا جيدًا لليورو حتى وإن كانت الأسواق قد اعتادت عليه بمرو الوقت. (أتذكر أنه في ثمانينيات القرن العشرين عندما ارتفعت الليرة الإيطالية بعد سقوط الحكومة لأن المتداولين اعتقدوا أن البلاد ستكون في حالة أفضل دون حكومة!)