Estados Unidos acaba de registrar dos trimestres consecutivos de «crecimiento negativo», una frase que significa que la producción medida por el producto interior bruto (PIB) se redujo. (Cuánto quisiera que mi cintura tuviera «crecimiento negativo»). El PIB del primer trimestre bajó un 1,6 % trimestral a una tasa desestacionalizada anual (SAAR), lo que significa que bajó un 0,4 % trimestral y, si hubiera continuado durante un año a ese ritmo, habría bajado un 1,6 %. El jueves supimos que el PIB del segundo trimestre bajó un 0,9 % trimestral SAAR, o un -0,2 % trimestral. Según la regla general aceptada, dos trimestres consecutivos de contracción del PIB constituyen una recesión. Eso significa que Estados Unidos está ahora en recesión, ¿no?

No exactamente. Aunque esa es la «regla general» que utilizan muchos comentaristas, no es la forma en que se determina oficialmente. La tarea de determinar las recesiones corresponde a la Oficina Nacional de Investigación Económica (NBER, por su sigla en inglés), una organización independiente que recibe subvenciones de organismos gubernamentales, fundaciones privadas y empresas. Está gobernada por un consejo de administración formado por 51 miembros de las principales universidades de investigación norteamericanas, organizaciones profesionales de economía y las comunidades de negocios y trabajadores. Es apolítica; realiza investigaciones, pero no hace recomendaciones políticas ni lleva a cabo una labor de defensa de los intereses de la población sobre la base de los resultados de las investigaciones. Tiene un número casi infinito de programas, proyectos, grupos de trabajo, etc., y publica más artículos de los que se pueden leer.

El NBER es más conocido entre el público en general (si es que lo es) por su Comité de Fechado de Ciclos Económicos. Se trata de un comité de ocho economistas que decide en retrospectiva los máximos y mínimos de la economía estadounidense. Define una recesión como «el periodo que transcurre entre un pico de actividad económica y su posterior depresión, o punto más bajo». Es decir, cuando la economía no se expande, se considera que está en recesión.

¿Cómo definen una recesión? «La definición del NBER subraya que una recesión implica un descenso significativo de la actividad económica que se extiende por toda la economía y dura más de unos meses. En nuestra interpretación de esta definición, tratamos los tres criterios, profundidad, difusión y duración, como algo intercambiable».

¿Qué criterios utilizan específicamente?

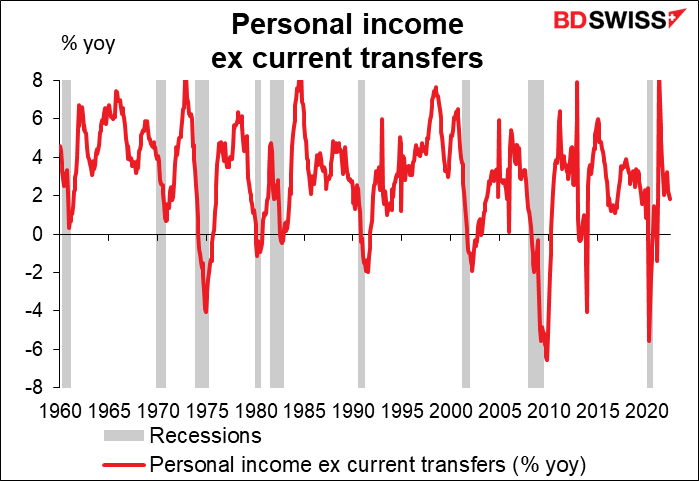

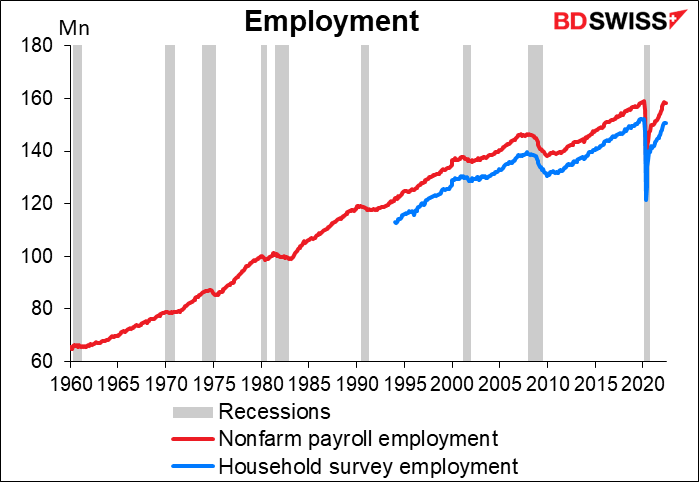

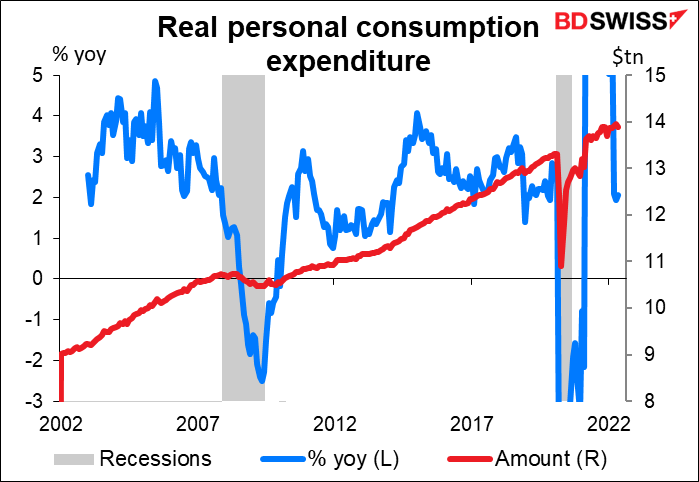

«Dado que una recesión debe influir ampliamente en la economía y no limitarse a un solo sector, el Comité hace hincapié en las mediciones de la actividad económica a nivel de toda la economía… Estas incluyen la renta personal real menos las transferencias, el empleo en las nóminas no agrícolas, el empleo medido por la encuesta de hogares, el gasto de consumo personal real, las ventas al por mayor y al por menor ajustadas a las variaciones de los precios y la producción industrial. No hay una regla fija sobre qué medidas aportan información al proceso o cómo se ponderan en nuestras decisiones».

En otras palabras, no utilizan ninguna definición formal de recesión, simplemente «lo sabrán cuando la vean».

Veamos cómo van las medidas que especifican.

Renta personal sin transferencias corrientes: aumento del 1,8 % anual. Aquí no hay señales de recesión.

Empleo: sigue subiendo. No, aquí tampoco hay recesión.

Gasto en consumo personal real: crece un 2,1 % anual. La cifra de mayo (la última) fue un poco más baja que la de abril, que fue máxima (13 895 millones de dólares frente a 13 950 millones), pero tampoco parece una recesión.

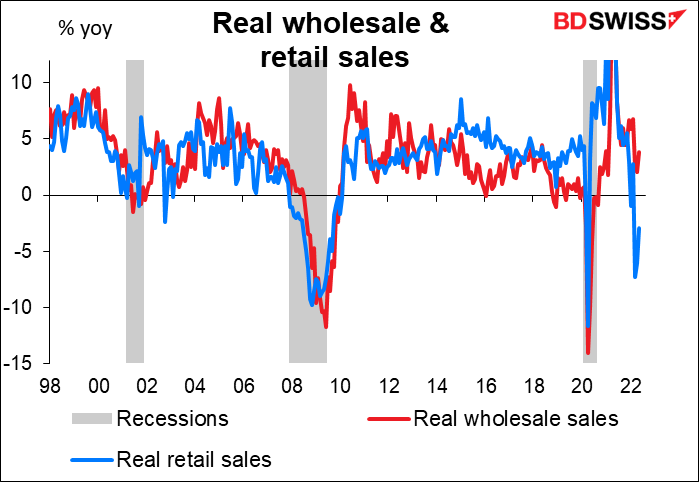

Ventas reales al por mayor y al por menor: ¡Ahora sí se pone interesante! Las ventas reales al por menor se han vuelto negativas. El primer indicio de recesión. Aunque las ventas reales al por mayor siguen subiendo un 3,8 % anual.

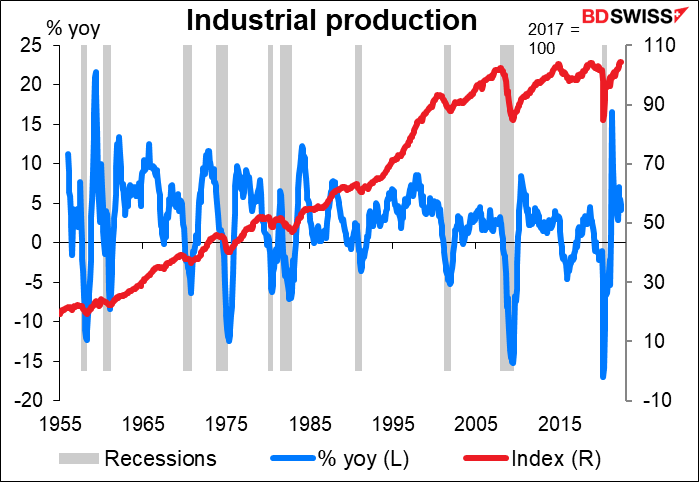

Producción industrial: aumento del 4,2 % anual en el último mes. Aquí tampoco hay nada que ver.

En resumen, aunque el PIB estadounidense haya caído durante dos trimestres consecutivos, casi no hay señales de que Estados Unidos se esté acercando a una recesión y mucho menos que se encuentre en una. El comité del NBER dijo que «en las últimas décadas, las dos medidas a las que hemos dado más importancia son la renta personal real menos las transferencias y el empleo en nóminas no agrícolas». Estas dos medidas no muestran ciertamente ningún signo de recesión.

Aunque algunas personas (sobre todo los republicanos que pretenden ensuciar a la administración Biden) tratarán de vender la idea de que Estados Unidos se encuentra en recesión debido a dos trimestres consecutivos de contracción del PIB , es muy improbable que este periodo se etiquete formalmente como recesión. Eso no quiere decir que no vayamos a tener una en el futuro, e incluso en algún momento cercano, solo que no está ocurriendo ahora.

La próxima semana: RBA, Banco de Inglaterra y muchos datos sobre el empleo

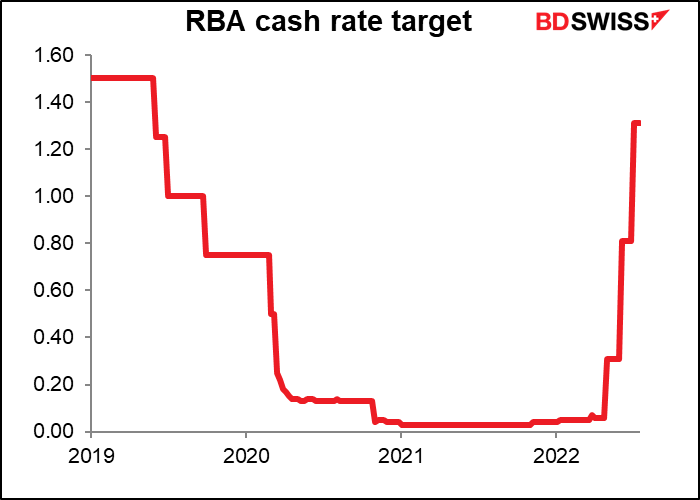

El desfile de subidas de tipos continúa la semana que viene con el Banco de la Reserva de Australia (RBA) el martes y el Banco de Inglaterra el jueves.

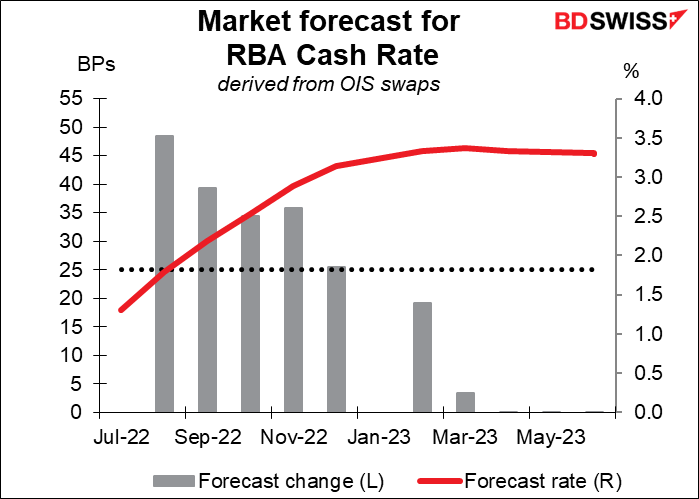

La previsión del mercado para el RBA es de +50 puntos básicos. Eso parece ser lo normal hoy en día.

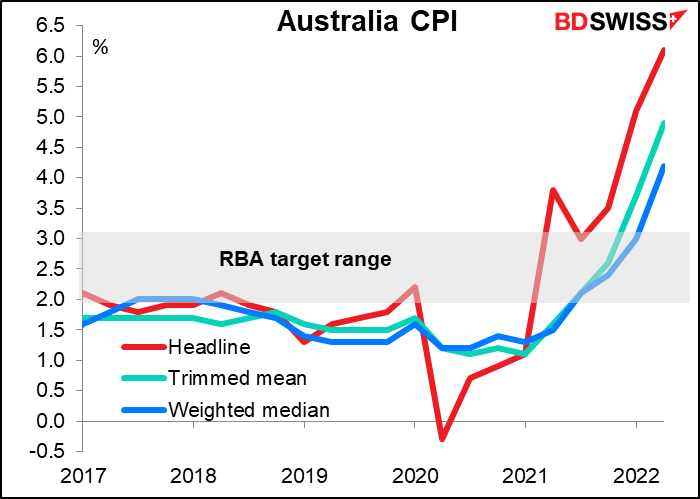

Como recordará, el miércoles conocimos el índice de precios de consumo (IPC) del segundo trimestre de Australia. No fue tan malo como se esperaba, pero fue bastante malo: la inflación general pasó del 5,1 % al 6,1 %. La tasa trimestral del +1,8 % está bastante cerca del objetivo del RBA para la inflación de todo un año (2 %-3 %). Y las dos medidas de la inflación subyacente también se están disparando muy por encima del objetivo. ¿Necesito decir más?

Al no haber señales de que la inflación se ralentice, el RBA va a tener que tomar medidas contundentes. Subieron 25 puntos básicos en mayo, 50 puntos básicos en junio, 50 puntos básicos en julio… parece que lo más probable que es que suban 50 por lo menos. Es posible que la orientación futura siga diciendo que el Consejo «espera dar más pasos en el proceso de normalización de las condiciones monetarias en Australia en los próximos meses», es decir que veremos nuevas subidas de tipos.

Los mercados también estarán pendientes de las previsiones revisadas del RBA el viernes con la publicación de la Declaración de política monetaria de agosto.

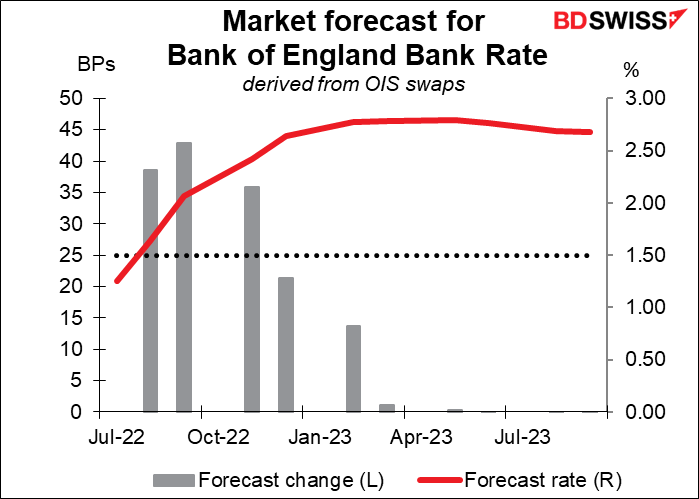

Los mercados no saben bien qué pensar en relación con el Banco de Inglaterra. Han calculado un aumento de unos 40 puntos básicos, es decir, probablemente 50 puntos básicos, pero no es seguro.

Uno de los problemas es que será la última reunión del Comité de Política Monetaria (CPM) para Michael Saunders, que se marchará y será sustituido por la más moderada (creemos) Swati Dhingra. Así que los que quieren ver una subida de 50 puntos básicos van a hacer un gran esfuerzo. Hasta ahora, el Banco de Inglaterra ha sido uno de los bancos centrales más conservadores; subió 15 puntos básicos en diciembre pasado, y luego 25 puntos básicos en febrero, marzo, mayo y junio.

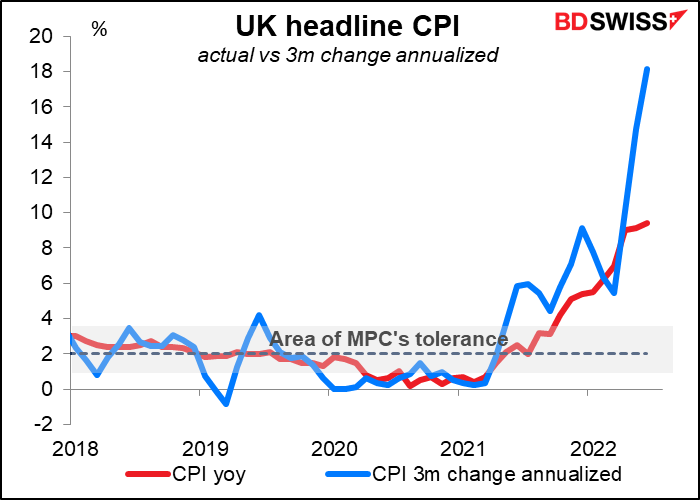

Pero como ya dije en junio en mi Perspectiva semanal, el 50 es el nuevo 25. Teniendo en cuenta que casi todos los demás bancos centrales están subiendo 50 puntos básicos, y que la debilidad de la libra esterlina hace subir los precios, creo que es probable que esta vez vayan a por 50 puntos básicos. En su última reunión, celebrada en junio, el CPM afirmó que «estará especialmente atento a los indicios de presiones inflacionistas más persistentes y, si es necesario, responderá enérgicamente». Si la inflación general del 9,4 % anual, frente al 9,0 % de la última reunión, no cumple ese criterio, entonces tal vez lo haga la tasa anualizada de variación de tres meses del 18,1 % anual. En mi opinión, no subir 50 puntos básicos sería negativo para la libra esterlina.

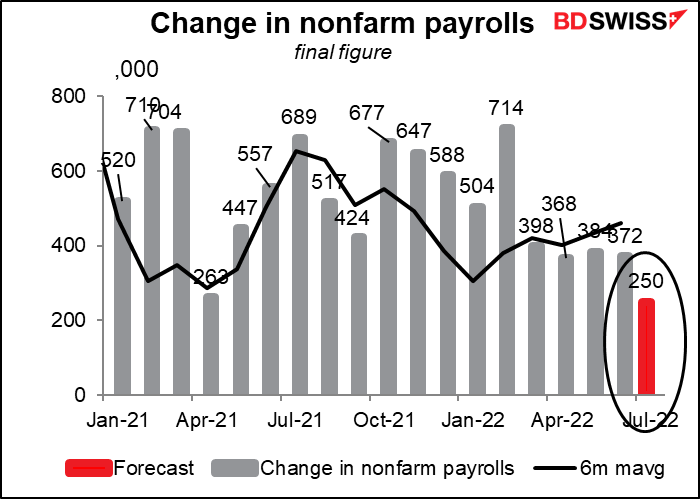

Por otra parte, el tema de esta semana serán los indicadores del mercado laboral, y el plato fuerte estará conformado, por supuesto, por las nóminas no agrícolas (NFP) en Estados Unidos del viernes.

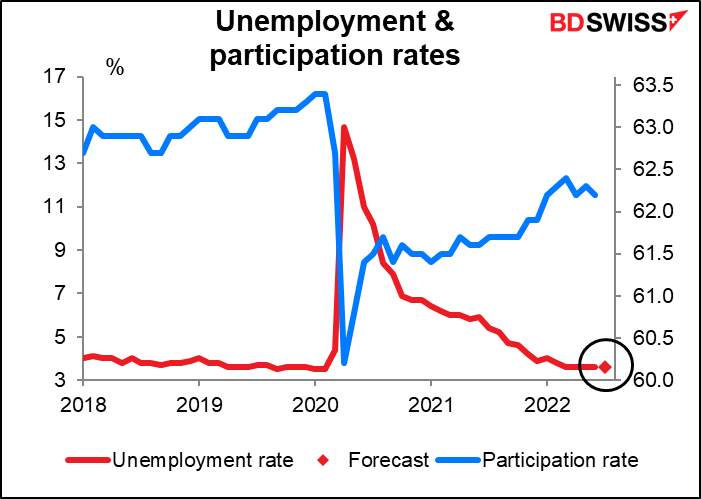

Siguiendo con los franceses, las previsiones de las NFP me dan una sensación de déjà vu: son las mismas previsiones del mes pasado: NFP de +250k, tasa de desempleo del 3,6 % (que sería el quinto mes consecutivo con esa tasa).

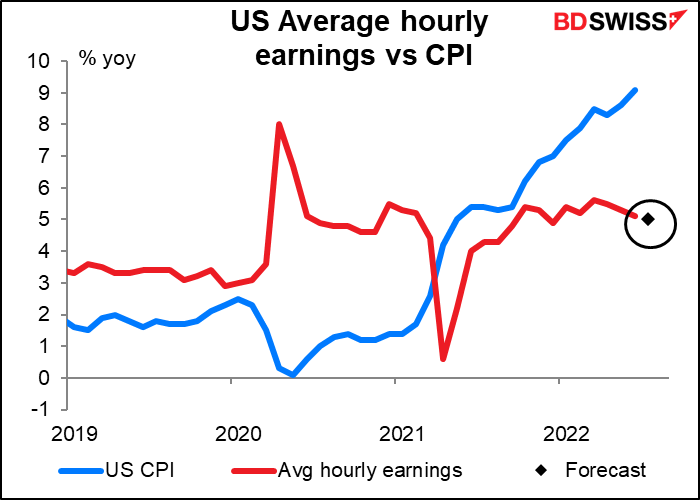

Se espera que los ingresos medios por hora bajen 10 puntos básicos, hasta el 5,0 %. Esta cifra está muy por debajo de la tasa de inflación del 9,1 %, lo que significa que los trabajadores siguen siendo explotados, pero es superior a la tasa de inflación preferida por la Reserva Federal, del 2 %, lo que significa que es suficiente para hacer subir la inflación en el futuro.

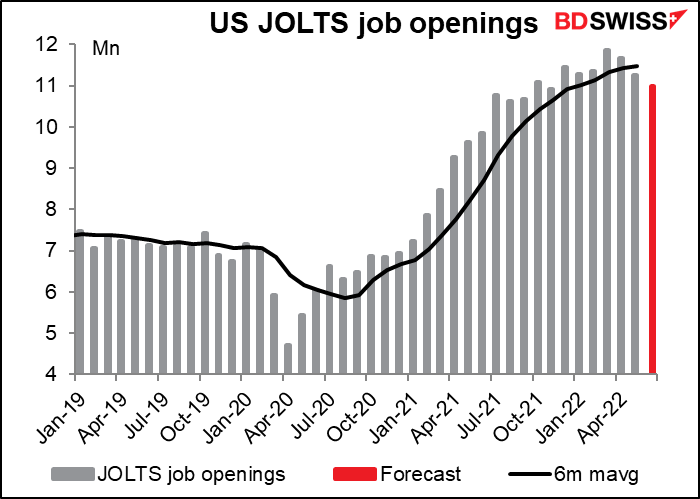

El martes también se publicará la Encuesta de vacantes y rotación laboral (JOLTS). Se espera que solo se produzca un modesto descenso de 260.000 puestos de trabajo.

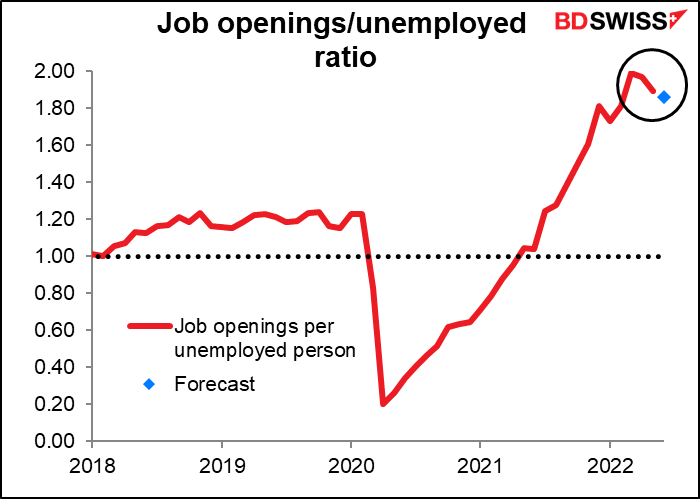

A ese ritmo, seguiría habiendo unas 1,86 ofertas de empleo por cada desempleado.

¿Qué dijo el presidente de la Reserva Federal, Powell, sobre el empleo en su conferencia de prensa del miércoles?

«… el mercado laboral se ha mantenido extremadamente ajustado; la tasa de desempleo está cerca de su nivel más bajo en 50 años, las vacantes de empleo están cerca de sus máximos históricos, y el crecimiento salarial elevado… La demanda de trabajo es muy fuerte, mientras que la oferta de trabajo sigue siendo débil, con la tasa de participación de la fuerza de trabajo sin mayores cambios desde enero. En general, la continua fortaleza del mercado laboral sugiere que la demanda agregada subyacente sigue siendo sólida».

Estas cifras no servirán para convencer a nadie de que la situación ha cambiado. Incluso si las NFP bajan de la media semestral de 461k, un aumento de 250k trabajadores sería sustancial. Los datos previstos deberían convencer a la Reserva Federal de que «la demanda agregada subyacente sigue siendo sólida» y pueden seguir subiendo los tipos = USD+.

Sin embargo, el impacto en el mercado de divisas puede ser moderado porque, por supuesto, todo el mundo lo sabe ya. Esto no sería una sorpresa. Para las sorpresas, debemos fijarnos sobre todo en los ingresos medios por hora (AHE, por su sigla en inglés). Creo que los AHE son la parte más importante de los datos, porque es la inflación lo que más preocupa a la Reserva Federal, no el mercado laboral, y los salarios son los que más directamente influyen en la inflación.

Otros países que publican sus datos de empleo esta semana:

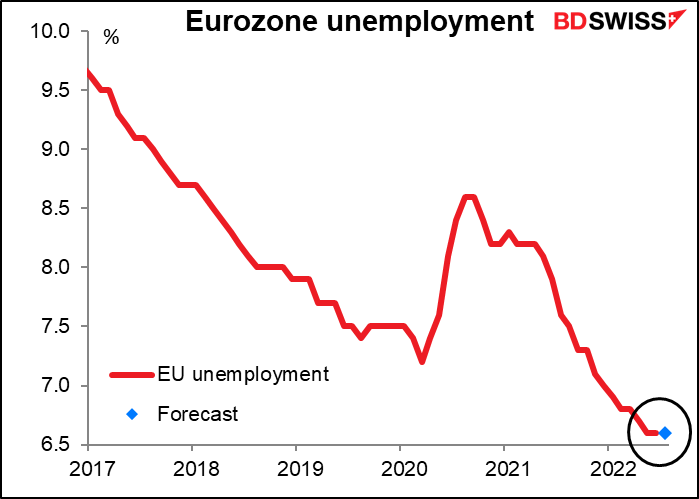

UE (lunes): Esto no es especialmente importante para la UE, porque el Banco Central Europeo (BCE) no tiene un «doble mandato» que le obligue a vigilar también el empleo. Se les exige que se centren solo en la inflación. Sin embargo, se prevé que el desempleo en la eurozona se mantenga en el nivel más bajo del mes pasado, el 6,6 % (datos que se remontan a 1998).

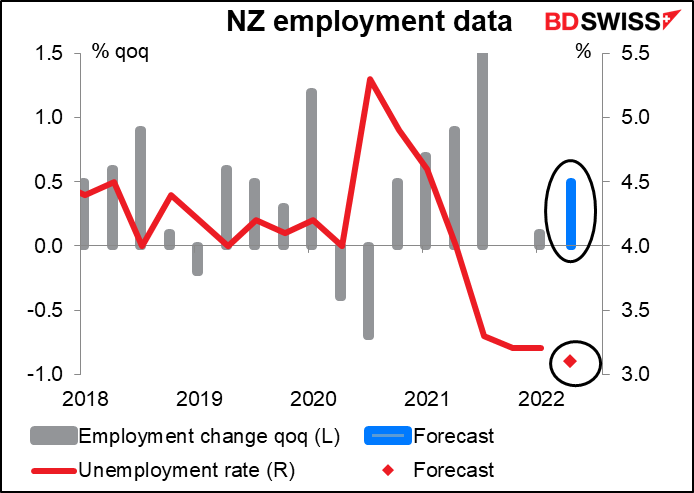

Nueva Zelanda (miércoles): Nueva Zelanda tiene un doble mandato, pero el empleo no es una restricción para el Banco de la Reserva de Nueva Zelanda (RBNZ) en este momento porque el empleo ya está muy por encima de los niveles previos a la pandemia y la tasa de desempleo está en un récord mínimo de 3,2 (datos se remontan a 1985). Se espera que el desempleo siga bajando este trimestre y que el número de personas empleadas siga aumentando. Esto le dará al RBNZ la libertad de subir más los tipos, lo que debería ser positivo para el NZD.

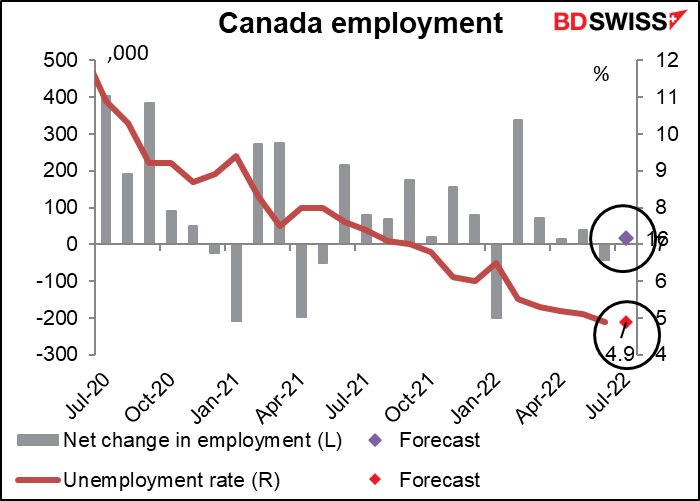

Canadá: Como es habitual, Canadá publicará sus datos de empleo el viernes a la misma hora que los Estados Unidos. Se prevé que la tasa de desempleo en Canadá se mantenga en el nivel más bajo de la historia de 4,9 % (datos que se remontan a 1976), mientras que el número de personas empleadas solo aumentará ligeramente en 16 000, aproximadamente la mitad de la media semestral de 37 000. ¿Quizás también Canadá se está quedando sin gente que quiera trabajar pero no encuentre trabajo?

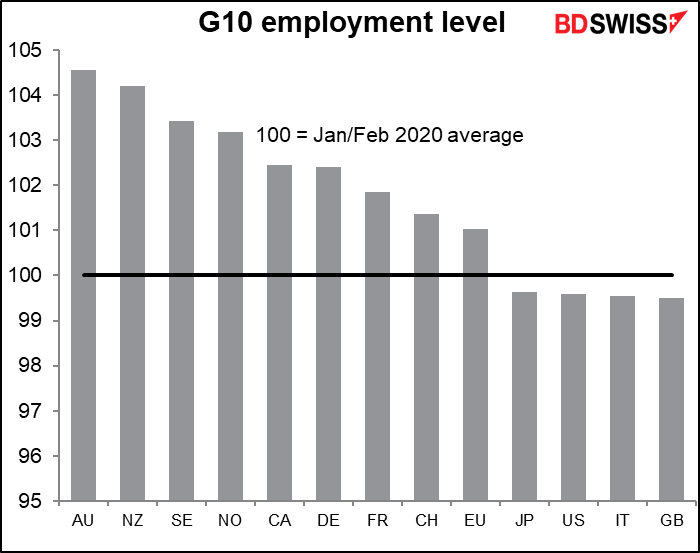

Dentro de todo, se espera que los datos de empleo de la próxima semana muestren un panorama laboral saludable en la mayoría de los países. Si observamos los países del G10 (incluidos varios de la eurozona), solo falta que cuatro vuelvan al nivel de empleo previo a la pandemia: Japón, Estados Unidos, Italia y el Reino Unido.

Otros indicadores y eventos importantes que se producirán durante la semana:

Los índices de gestores de compras (PMI) del mes de julio, los definitivos para los países que tienen preliminares y los únicos para los demás: el lunes para el sector manufacturero y el miércoles para el sector servicios. (Australia, Suiza y Canadá se retrasarán porque el lunes es día festivo en esos países). Junto a ellos, por supuesto, llegan las versiones del Institute for Supply Management (ISM) de EE. UU., muy vigiladas.

La OPEP+ se reúne el miércoles. Han regresado su producción al nivel anterior a la pandemia y su acuerdo de cuotas expira el mes que viene, por lo que pueden tener más margen de maniobra, en teoría. De hecho, la mayoría de los productores ya están bombeando todo el petróleo que pueden. Solo unos pocos, Arabia Saudí sobre todo, tienen margen para aumentar la producción. Mientras tanto, el presidente estadounidense Biden desea que aumenten la producción y, de hecho, se lo pidió a los saudíes cuando visitó el Reino a mediados de julio. La forma en que los saudíes respondan a la petición de EE. UU. será lo más importante de esta reunión.

Otros indicadores que se publicarán esta semana:

- ESTADOS UNIDOS: pedidos de fábrica (miércoles) y balanza comercial (jueves)

- UNIÓN EUROPEA: IPP y ventas minoristas (miércoles)

- REINO UNIDO: Precios de la vivienda en todo el país (martes)

- AUSTRALIA: Aprobaciones de construcción (martes), balanza comercial (jueves)