Valorado a partir de 05:00 hora GMT

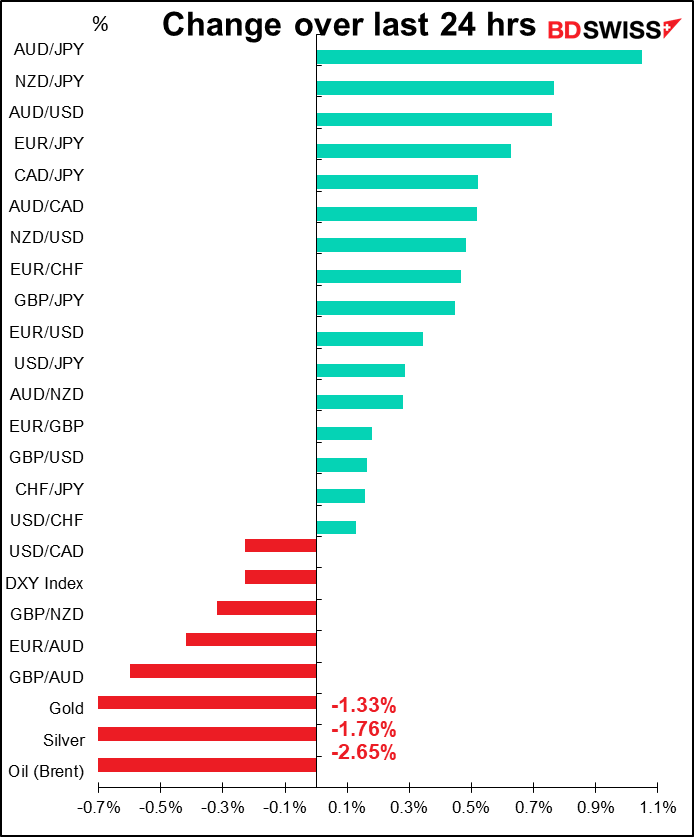

El mercado actual

Nota: El cuadro anterior se actualiza al momento de publicar este documento con las últimas previsiones de consenso. Sin embargo, el texto y los gráficos se preparan con antelación. Por lo tanto, puede haber discrepancias entre las previsiones que figuran en el cuadro anterior y en el texto y los gráficos.

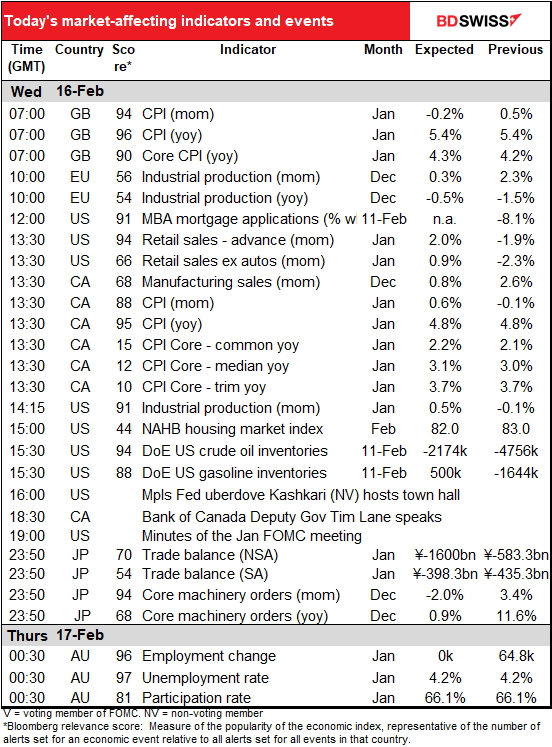

El índice de precios al consumo (IPC) del Reino Unido ya publicado.

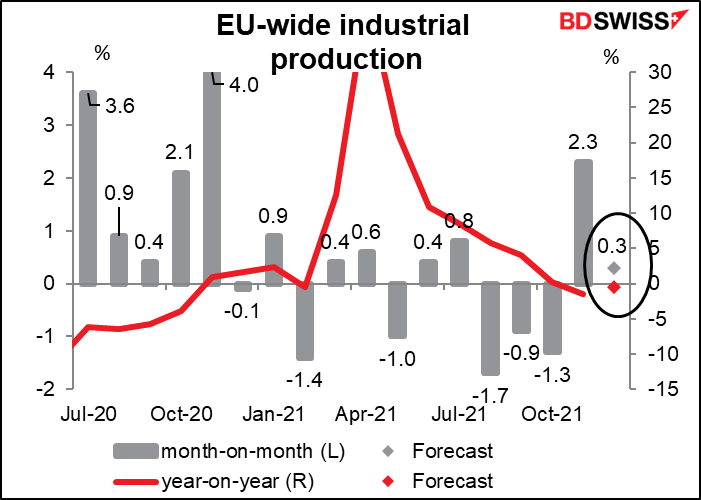

El siguiente dato es la producción industrial (PI) de la eurozona. No es un indicador importante para el mercado, pero lo he visto mover el EUR/USD una o dos veces. Por supuesto, dado que Alemania, España, Italia y Francia ya han comunicado sus cifras, el resultado a nivel de la UE casi no admite dudas. Las cifras nacionales apuntan a un final de 2021 algo más suave de lo previsto, con un ligero aumento de la actividad en términos intermensuales. Los problemas de la cadena de suministro y la preocupación por la variante ómicron pueden haber seguido limitando la producción.

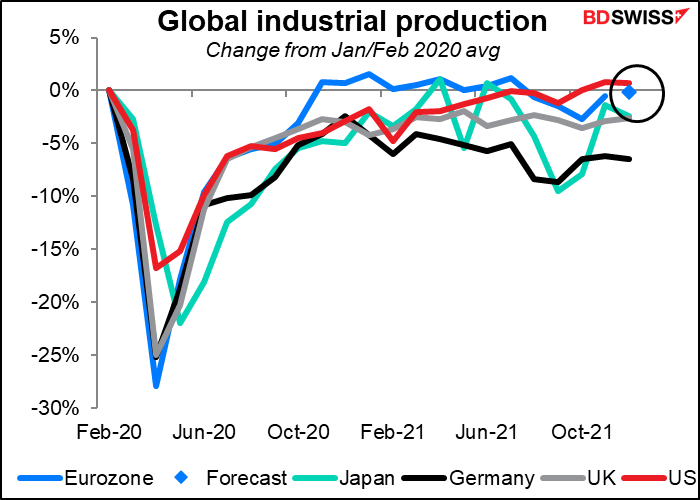

Sin embargo, a la UE lo le está yendo bastante bien en esta métrica. Está a la altura de Estados Unidos y por delante de Japón y el Reino Unido. Está incluso por delante de Alemania, que normalmente se espera que sea el motor del crecimiento de la eurozona.

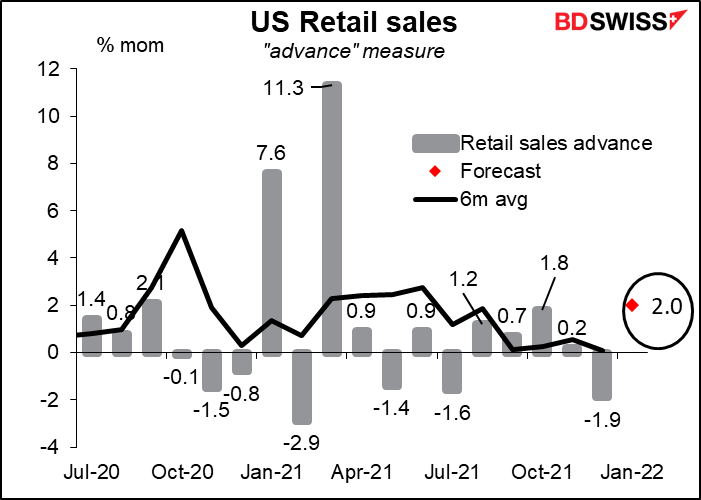

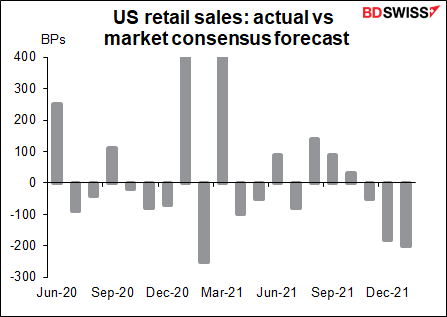

Luego se publicarán las ventas minoristas en Estados Unidos, el indicador clave de la semana en este país. La cifra principal debería recibir un impulso del aumento del 7,8 % en las ventas de coches durante el mes.

Pero incluso excluyendo los coches, se espera que las ventas vayan bien. El 64 % del descenso inesperado de las ventas al por menor en diciembre correspondió a los minoristas que no tienen tienda, lo que suele invertirse al mes siguiente.

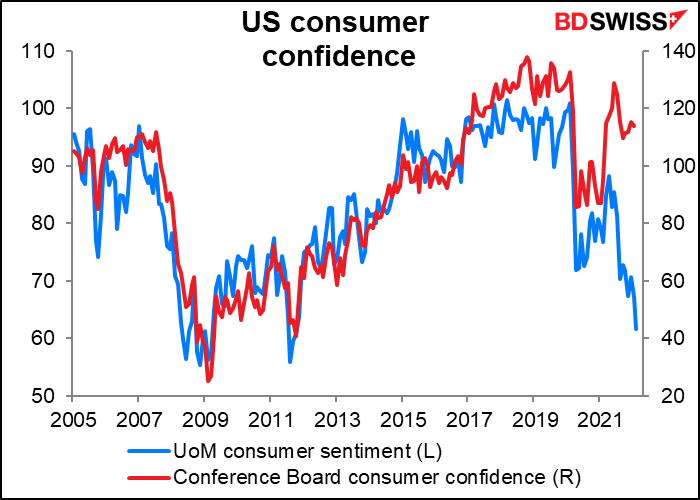

Hay algunos temores de que la caída de la confianza del consumidor, en particular el índice de sentimiento del consumidor de la U de Michigan pueda pesar sobre las ventas al por menor en el futuro, pero nunca he podido encontrar una gran correlación entre la confianza del consumidor y el consumo.

Un repunte de las ventas minoristas en EE. UU. debería tomarse como una señal de una economía saludable y, por lo tanto, es probable que sea positivo para el dólar.

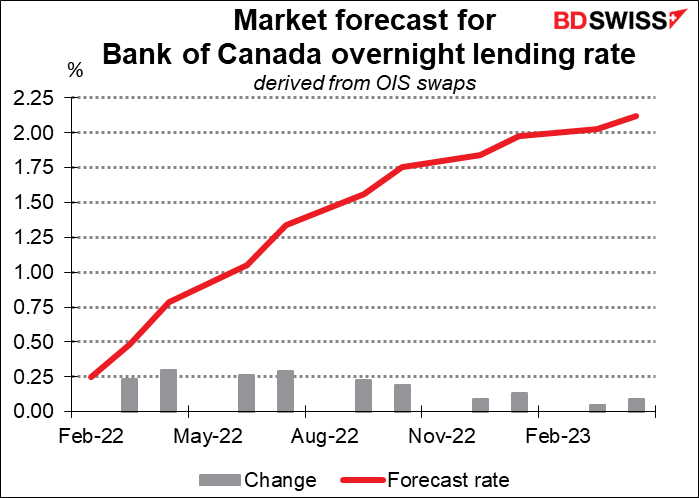

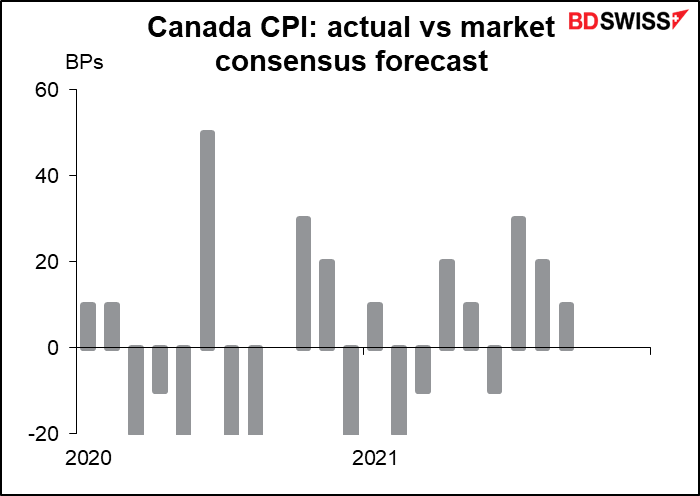

Se espera que el IPC de Canadá aumente en términos intermensuales, pero que se mantenga bastante estable en términos interanuales. Se espera que la cifra principal se mantenga sin cambios interanuales, al igual que dos de las tres medidas básicas.

¿Será esto suficiente para forzar la mano del Banco de Canadá? En su última reunión (26 de enero) eliminaron su «excepcional orientación futura» sobre su tipo de interés oficial. (Solo para recordarlo, se comprometieron a mantener los tipos estables «hasta que se absorba la holgura económica para que el objetivo de inflación de 2 % se alcance de manera sostenible», lo que prevén que probablemente ocurra «durante los trimestres centrales de 2022»). Mi conjetura es que mientras la inflación no baje, y con la media de sus tres medidas recortadas a punto de asomar la nariz por encima de su rango objetivo del 3 %, estarán listos para moverse en la próxima reunión (2 de marzo).

El mercado ya prevé una subida de tipos en cada reunión del Banco de Canadá hasta octubre. No estoy seguro de cuánto más haría un nuevo aumento de la inflación.

Por cierto, en los últimos tres meses el consenso del mercado para esta cifra ha dado en el clavo y el mes anterior solo se desvió 10 puntos básicos. La encuesta está bastante agrupada en torno al 4,8 %, con un rango del 4,7 % al 5,1 %.

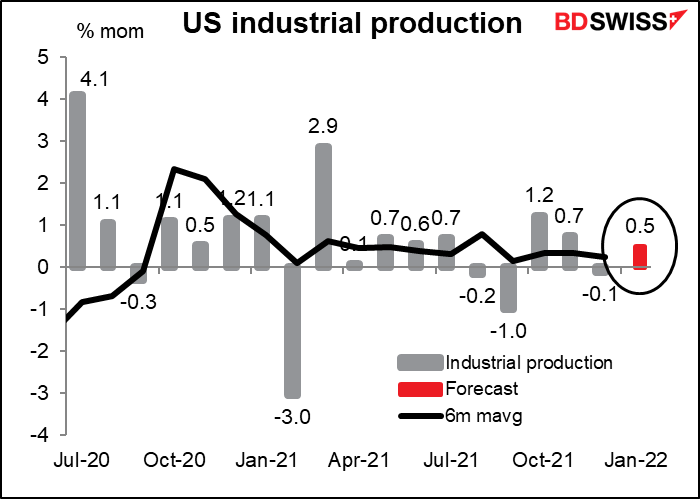

La producción industrial de EE. UU. es un indicador importante para el país, pero no parece tener mucho impacto en el mercado de divisas. La previsión del mercado es que se sitúe muy por encima de la media reciente (+0,24 % mensual) a pesar del mal tiempo de enero. Esto podría ser una prueba de la resistencia de la economía y podría considerarse positivo para el dólar.

A última hora del día en Estados Unidos, la Reserva Federal publica las actas de la última reunión del Comité Federal de Mercado Abierto (FOMC), encargado de fijar los tipos de interés. Normalmente esto sería lo más destacado del día, pero este mes creo que las actas ya están desfasadas. Desde la reunión del 26 de enero, tenemos los datos de empleo de enero, que muestran 467 000 nuevos puestos de trabajo, además del sorprendente IPC de la semana pasada, que muestra la inflación en el nivel más alto de los últimos 40 años. Los participantes en el mercado están ahora más pendientes de la reunión de marzo que de la de enero.

En cualquier caso, la gente está obligada a leer las actas con atención a pesar de todo. El punto clave será el debate en torno a la reducción del balance de la Reserva Federal: ¿cuándo comenzarán a hacerlo y con qué rapidez quieren que ocurra? También buscarán cualquier pista sobre la «función de reacción» de la Reserva Federal, o cómo responderá a la inflación en el futuro. La gente querrá saber qué tipo de «mejora» en la situación de la inflación podría hacerles parar o al menos ralentizar el ritmo de endurecimiento.

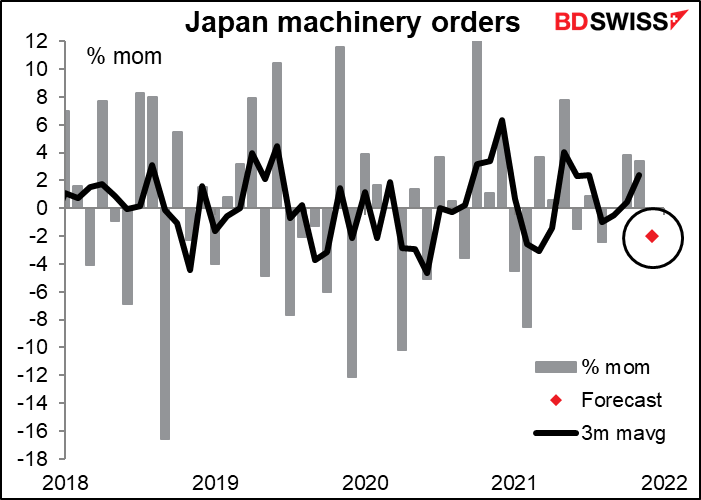

Los pedidos de maquinaria en Japón son un importante indicador de la inversión de capital en el país, que es uno de los motores de la economía japonesa. Por ello, son uno de los indicadores japoneses más vigilados. Aunque se supone que los pedidos han bajado un 2,0 % mensual, esto dejaría la media móvil de tres meses en un +1,7 % mensual, es decir, todavía en una tendencia al alza. Eso es bueno por ahora, pero habrá que ver cómo aguantan cuando el crecimiento se ralentice.

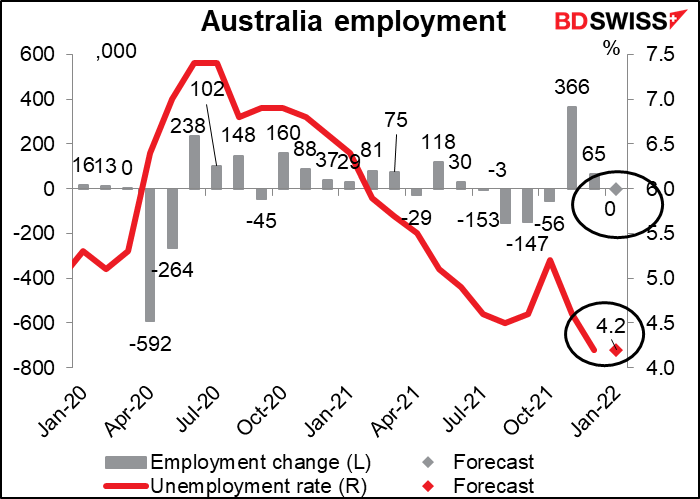

Los datos de empleo de Australia son cruciales para ese país porque el Banco de la Reserva de Australia (RBA) tiene un «doble mandato» que le obliga a contribuir al «mantenimiento del pleno empleo en Australia», así como a la estabilidad de los precios (en realidad es un «triple mandato», ya que también tiene que contribuir a «la prosperidad económica y el bienestar de la población australiana»).

En su última reunión volvieron a quejarse de que «el crecimiento de los salarios también sigue siendo modesto y es probable que pase algún tiempo antes de que el crecimiento de los salarios agregados alcance una tasa compatible con una inflación sostenida en el objetivo». Así que el mercado laboral es uno de los factores que les impide subir los tipos, aunque la mayoría de las personas argumentarían que han cumplido con creces su objetivo de que la inflación se sitúe «de forma sostenible dentro del rango objetivo del 2 al 3 por ciento».

Dicho esto, parece que los datos de hoy no van a ser los que inclinen la balanza a su favor. Por el contrario, al no preverse la creación de nuevos puestos de trabajo y al mantenerse sin cambios la tasa de desempleo y la tasa de participación (no mostradas), es posible que les parezca legítimo pensar que el crecimiento salarial no ha aumentado, por lo que pueden volver a su madriguera.

El gran indicador del mercado laboral australiano será el 23 de febrero, cuando se anuncie el índice trimestral de precios salariales.