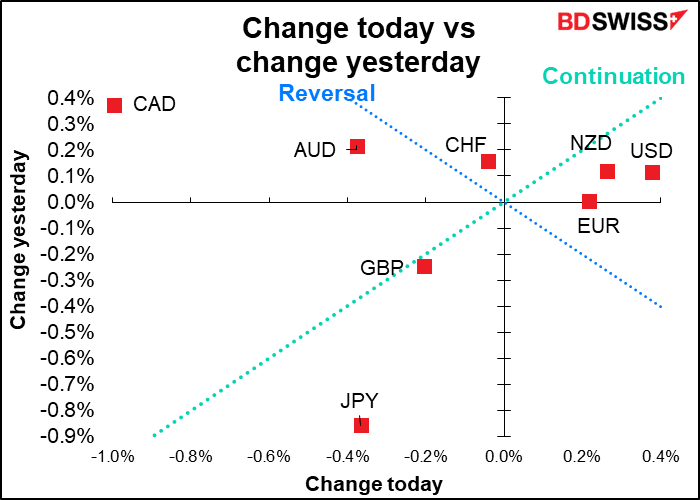

Valorado a partir de 05:00 hora GMT

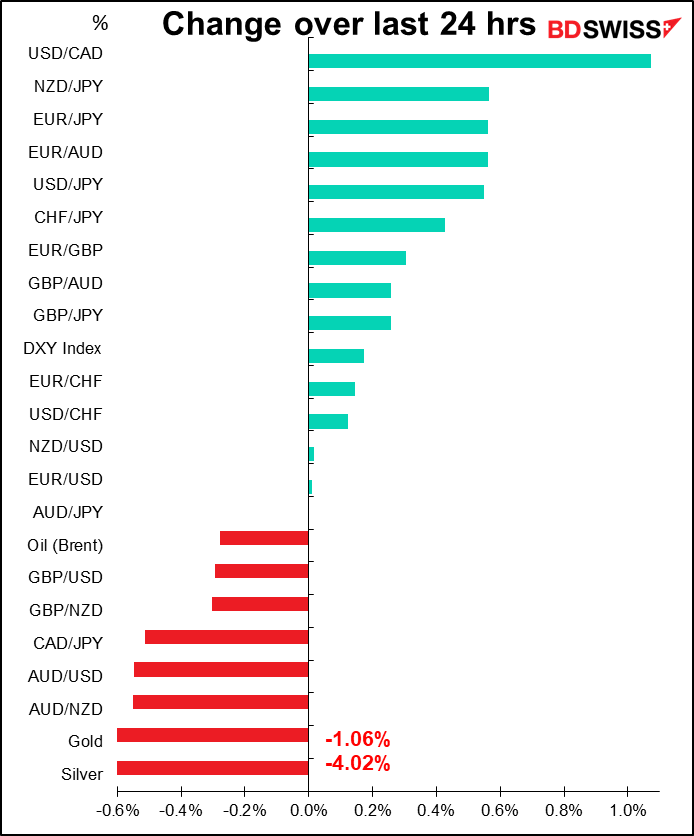

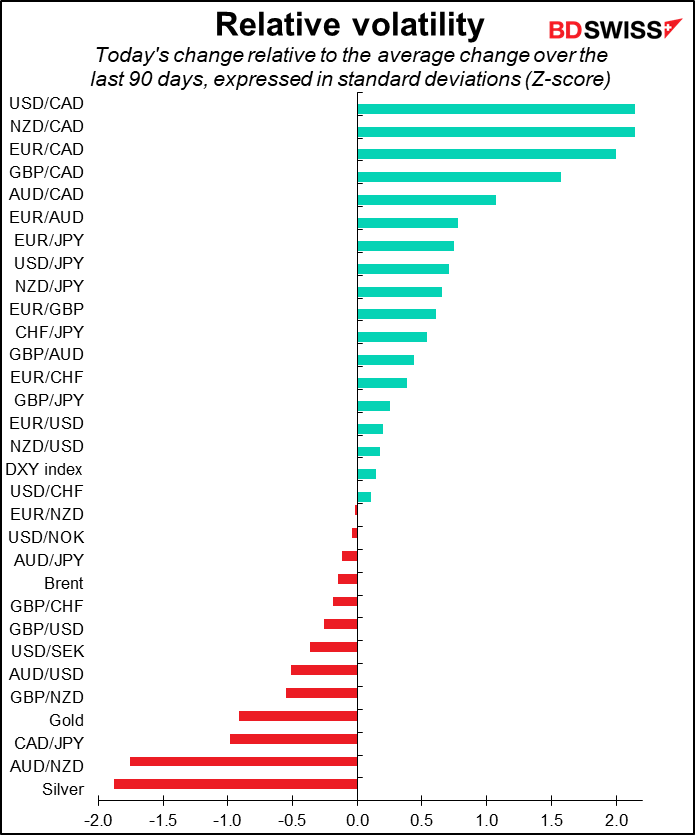

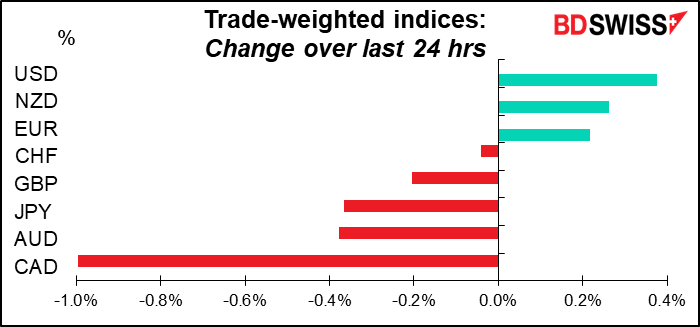

El mercado actual

Nota: El cuadro anterior se actualiza al momento de publicar este documento con las últimas previsiones de consenso. Sin embargo, el texto y los gráficos se preparan con antelación. Por lo tanto, puede haber discrepancias entre las previsiones que figuran en el cuadro anterior y en el texto y los gráficos.

No hay muchas novedades durante la mañana europea.

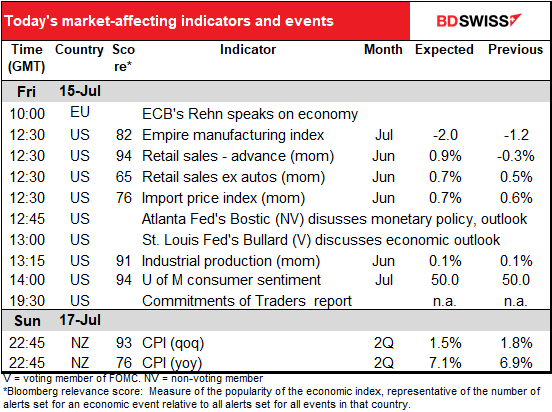

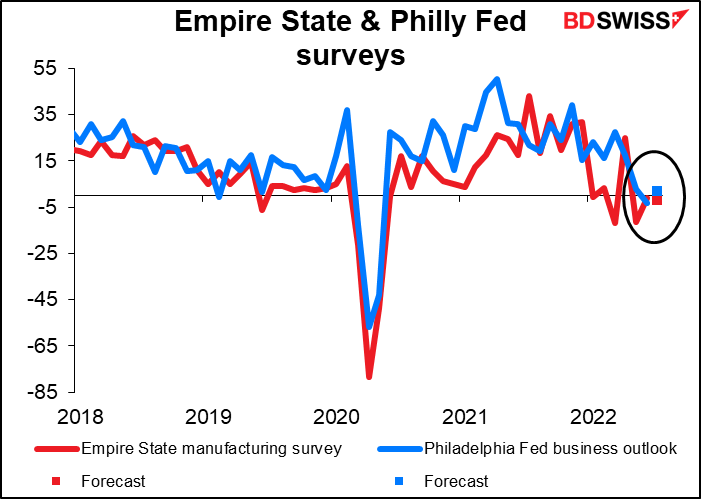

Sin embargo, cuando EE. UU. se ponga en marcha tenemos varios indicadores importantes. Se espera que el índice manufacturero Empire State siga cayendo en territorio negativo. Esto contrasta con el índice de la Reserva Federal de Filadelfia de la próxima semana, que se prevé que pase de territorio negativo a positivo. En cualquier caso, se espera que ambos se sitúen en torno a cero, lo que indica poca expansión o contracción. Esto coincide con la narrativa dominante de una economía estadounidense en desaceleración, como lo demuestra la debilidad general de los índices de gerentes de compras (PMI), por lo que podría tener un impacto mayor de lo habitual.

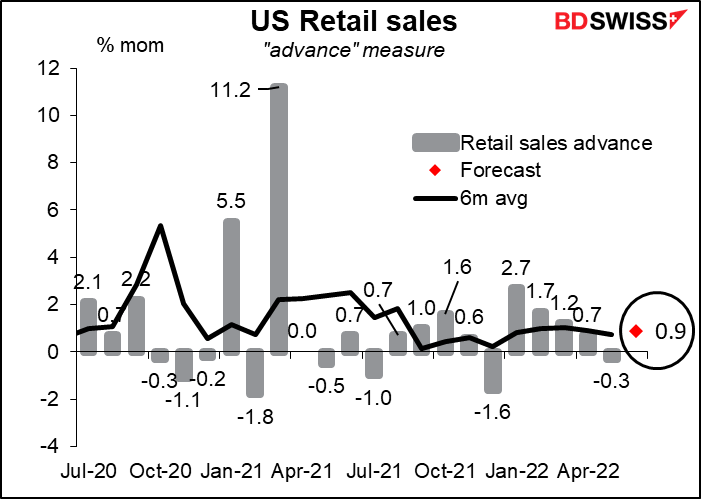

En cualquier caso, el impacto será probablemente anulado por cualquier señal de las ventas minoristas de Estados Unidos, uno de los indicadores más importantes de Estados Unidos. Alrededor del 70 % de la economía estadounidense depende del consumo privado, del que las ventas minoristas representan aproximadamente el 40 %. Esto significa que las ventas minoristas representan aproximadamente el 28 % de la economía estadounidense.

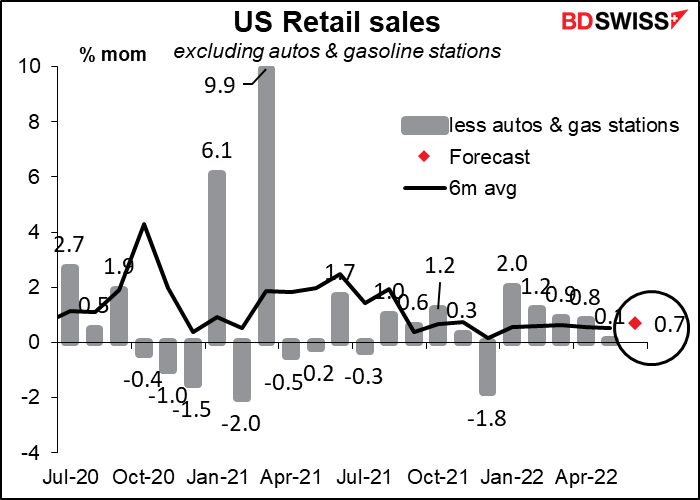

Existen cuatro versiones diferentes de este indicador, cada una de ellas con un enfoque más limitado. La cifra principal o «anticipada», que incluye el mayor número de categorías, es la más vigilada. El aumento del 3,9 % de las ventas de automóviles podría dar un impulso a esta cifra, que se espera que se sitúe por encima de la media móvil de seis meses. USD+

También se espera que la medida más restringida, que excluye las ventas de automóviles y gasolineras, se sitúe por encima de su media móvil de 6 meses. Estas cifras deberían mostrar que el gasto de los consumidores se mantiene bastante bien a pesar de la caída de la confianza. Esta es otra razón por la que la Reserva Federal puede seguir endureciendo su política monetaria sin preocuparse de que la economía estadounidense se desplome. USD+

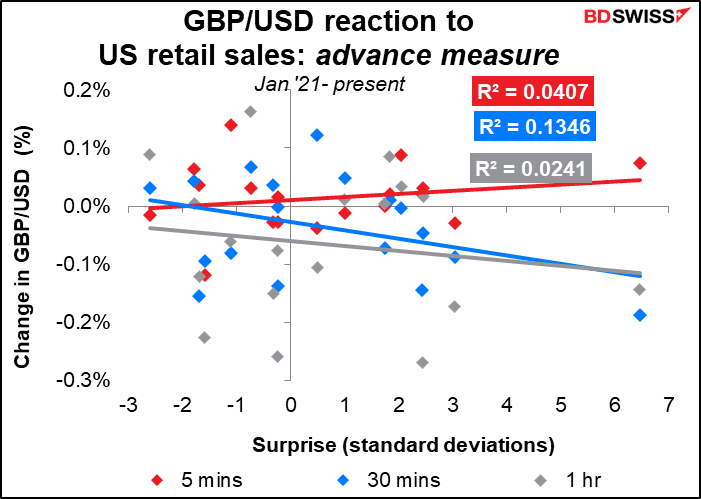

Aunque se trata de uno de los indicadores económicos más importantes de Estados Unidos, la respuesta del mercado de divisas es bastante floja. Las divisas no se mueven tanto en función de si el indicador supera o no alcanza las proyecciones. El comportamiento del PIB es especialmente inestable; si tuviera que operar con este indicador, no utilizaría el GBP/USD.

Los precios de las importaciones estadounidenses no suelen ser un tema importante para los mercados, pero con toda la atención puesta en la inflación, es probable que reciban más atención de lo habitual. El aumento previsto de la tasa intermensual es algo preocupante, dada la increíble subida del índice de precios de consumo en Estados Unidos.

Sin embargo, eso se debe sobre todo al petróleo. Si observamos los precios de las importaciones, excluyendo el petróleo, vemos que solo se espera una subida muy pequeña (+0,1 % mensual). Y en lo que va de mes, los precios del petróleo importado (el Brent) han bajado un 12,5 % desde finales de junio. Por lo tanto, podemos esperar un aumento bastante modesto de la cifra principal de julio.

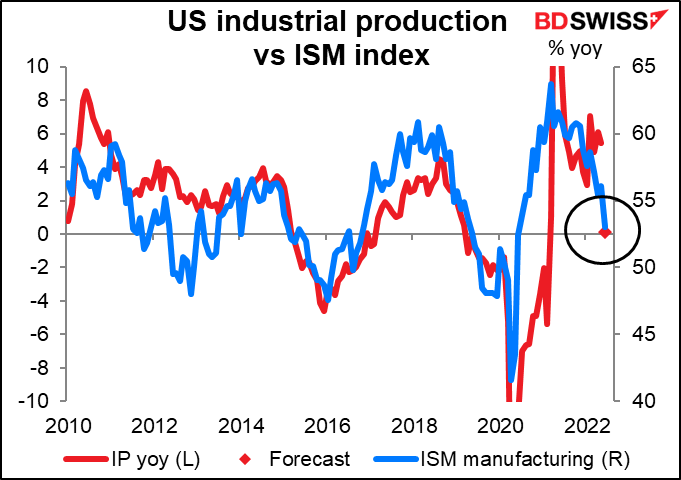

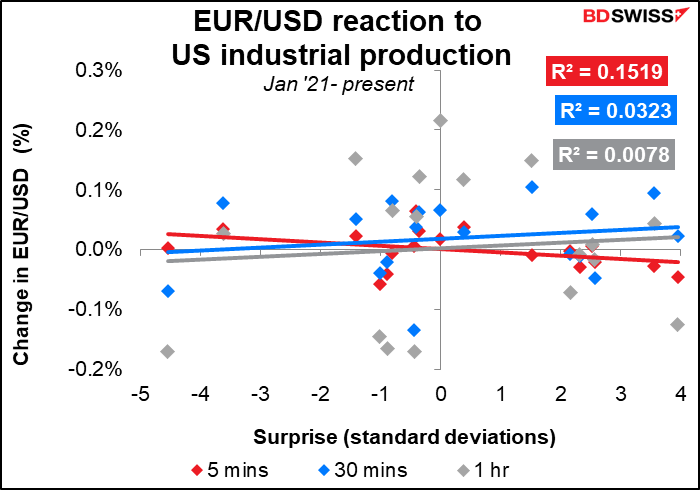

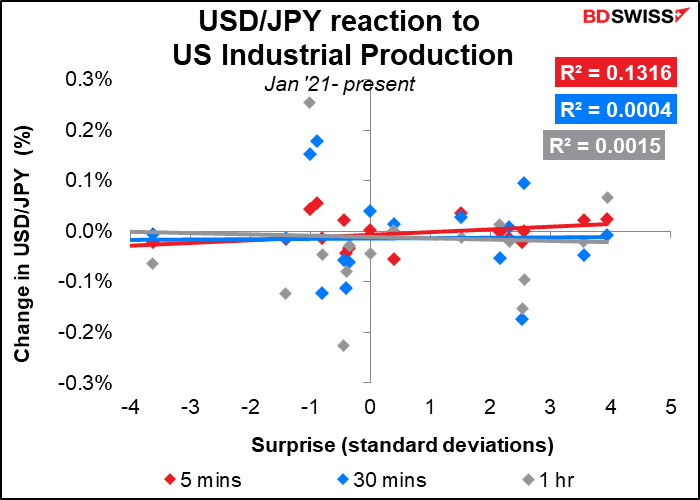

Se prevé que la producción industrial de EE. UU. suba solo un 0,1 % mensual, muy por debajo de la media móvil de seis meses, que es del +0,52 %. Ello contribuirá a la idea de que la economía estadounidense se está ralentizando, y quizás se dirija a una recesión.

Una impresión en línea con el consenso del mercado confirmaría en gran medida la historia que obtuvimos del índice de gerentes de compras (PMI) del Institute for Supply Management, que es que el sector manufacturero estadounidense sigue expandiéndose pero a un ritmo más lento.

La reacción del mercado de divisas a este indicador no es particularmente fuerte, probablemente porque no tiene un impacto tan directo en la política monetaria.

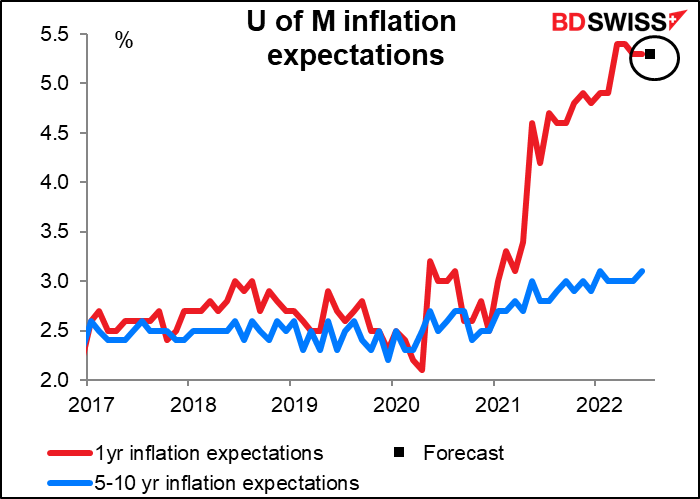

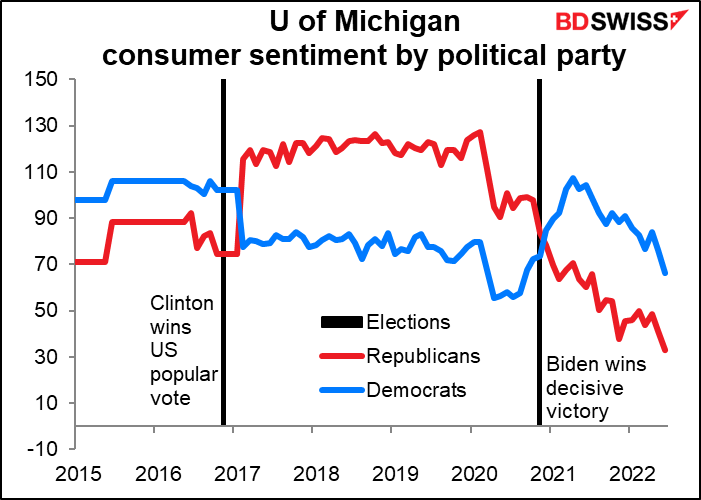

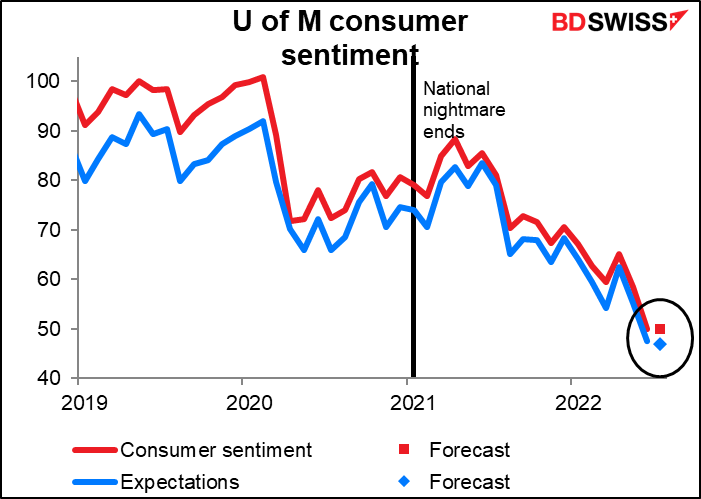

Por último, tenemos uno de mis indicadores menos favoritos, el índice de sentimiento del consumidor de la Universidad de Michigan. Hay varias razones por las que no me gusta este indicador. Los dos principales son que a) se promociona como un índice de consumo líder, pero no puedo encontrar ninguna relación entre él y las ventas minoristas de Estados Unidos o el gasto personal, y b) el resultado inicial se calcula a partir de una muestra lamentablemente pequeña de unas 250 a 300 personas, mientras que el resultado final implica a no muchos más, solo 500. Esta cifra se compara con las 2500 de la cifra inicial del Conference Board y las 3500 de su revisión final. Así que dudo que sea una muestra representativa de la opinión.

La tercera razón es que está influenciada por la inclinación política. La gente que ve Fox News es bombardeada las 24 horas del día con propaganda sobre lo terrible que es todo, lo miserable que es el presidente, cómo los Estados Unidos están en yéndose al infierno, etc. Así que el sentimiento entre los republicanos, que fue artificialmente alto durante los años en que los EE. UU. se iban al infierno en una canasta bajo la dirección del anterior, está ahora artificialmente deprimido.

Dicho esto, se espera que el índice principal no varíe este mes, probablemente porque los precios de la gasolina han bajado alrededor de un 8 % desde su máximo del mes pasado. (Obsérvese que Fox News, que no deja de culpar al presidente Biden de los altos precios de la gasolina, ahora se queja de que los precios de la gasolina bajen «demasiado rápido» y que, por tanto, causen dificultades financieras a las pequeñas gasolineras independientes. No me lo podría inventar). Se prevé que el índice de expectativas baje ligeramente.

También está la cuestión de las expectativas de inflación a un año. Se prevé que se mantenga sin cambios en el 5,3 %. Esto es importante: las actas de la reunión de junio del Comité Federal de Mercado Abierto (FOMC), encargado de fijar los tipos de interés, mostraron que el aumento de las expectativas de inflación a 5-10 años se mencionó como una de las razones por las que se decidió una subida de 75 puntos básicos en lugar de los 50 puntos básicos que se habían discutido ampliamente con anterioridad. No hay previsión para esta cifra. Se espera que las expectativas de inflación a un año se mantengan sin cambios en el 5,3 %, lo que es ridículamente alto.