")

Valorado a partir de 05:00 hora GMT

El mercado actual

Nota: El cuadro anterior se actualiza al momento de publicar este documento con las últimas previsiones de consenso. Sin embargo, el texto y los gráficos se preparan con antelación. Por lo tanto, puede haber discrepancias entre las previsiones que figuran en el cuadro anterior y en el texto y los gráficos.

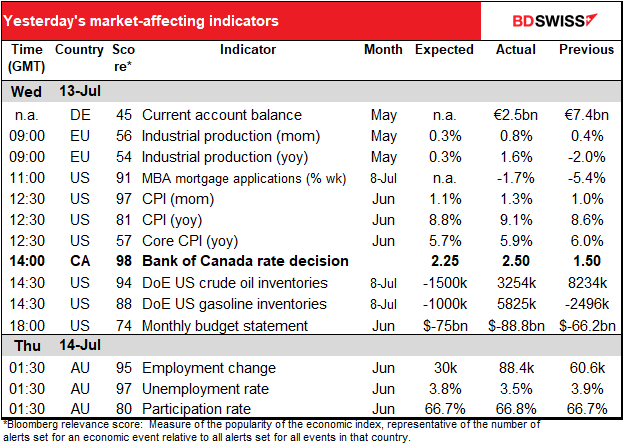

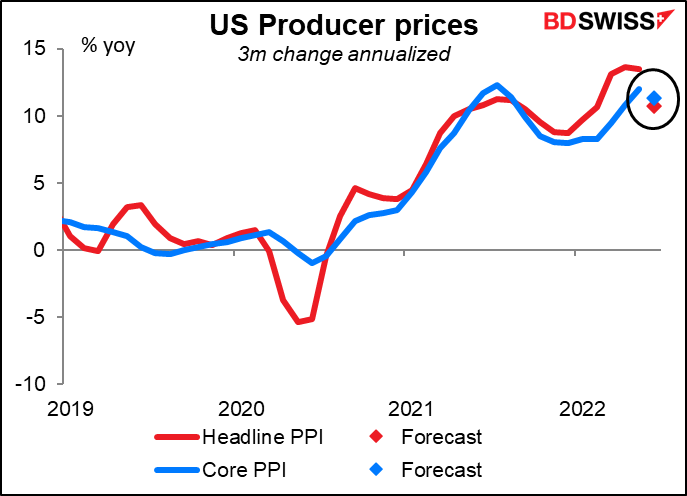

Tras el índice de precios de consumo (IPC) de ayer, hoy se publica el índice de precios al productor (IPP) de Estados Unidos. La relación entre ambos no es sencilla: se podría pensar que unos precios de producción más altos acaban provocando un aumento de los precios al consumo, pero a veces la causalidad también va en sentido contrario. Y el desfase entre ellos tampoco está bien definido. Pero podemos afirmar con seguridad que el aumento de los precios de producción no va a arrastrar los precios de consumo.

El IPP se está ralentizando. No solo se espera que la variación interanual se ralentice, sino también si la variación trimestral anualizada. Esto podría considerarse una buena señal por el momento (las presiones ascendentes están disminuyendo), pero me pregunto si será suficiente para cambiar la narrativa de alguien.

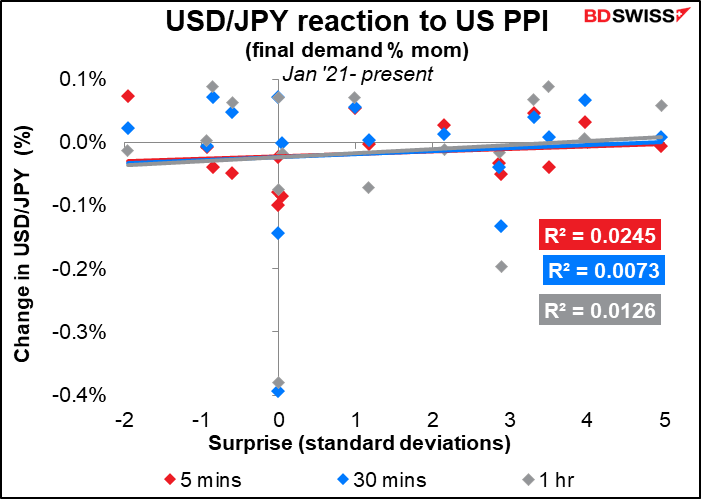

Este indicador, aunque es importante, no tiene un impacto tan directo en las divisas, por lo que veo. O al menos no lo ha tenido. Es de esperar que ahora que la inflación es el principal foco de atención de los mercados financieros tenga más impacto de lo habitual. (Nota: he probado estos gráficos con las cuatro medidas del IPP, general y subyacente, con variación intermensual y anual; ninguna mostraba una mejor relación que las otras).

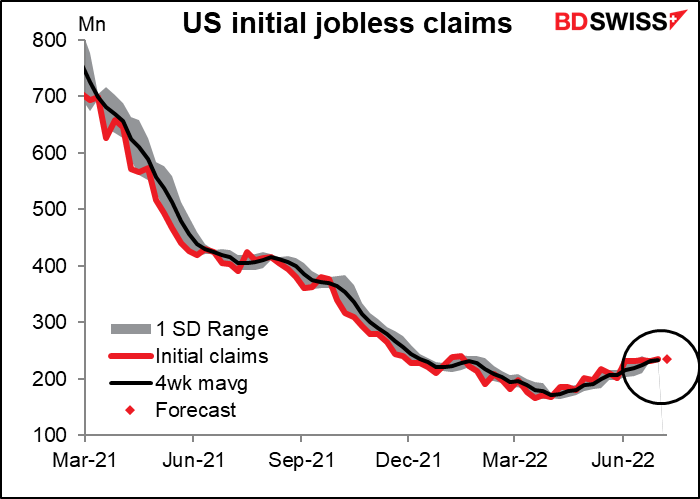

Las nuevas peticiones de subsidio por desempleo en EE. UU. se están volviendo bastante aburridas; en 11 de las últimas 15 semanas, el cambio ha sido inferior a ±10k. La variación media ha sido de +5k, la mediana de -1k. Esta semana el mercado pronostica que no habrá cambios, lo cual es un pronóstico tan bueno como cualquier otro en este momento, diría yo. Además, teniendo en cuenta el sólido informe de nóminas no agrícolas de junio del pasado viernes, las peticiones de subsidio de desempleo de hoy probablemente no tendrán mayor repercusión.

Tanto las nuevas peticiones como las continuas han subido un poco desde sus mínimos, pero teniendo en cuenta que los mínimos eran casi históricos para estas series de datos (que no se ajustan al tamaño de la población estadounidense), eso sigue siendo increíblemente bueno. Sumado a las excelentes NFP, es otra señal de la fortaleza del mercado laboral estadounidense, lo suficientemente fuerte como para soportar el endurecimiento de la Reserva Federal. USD+

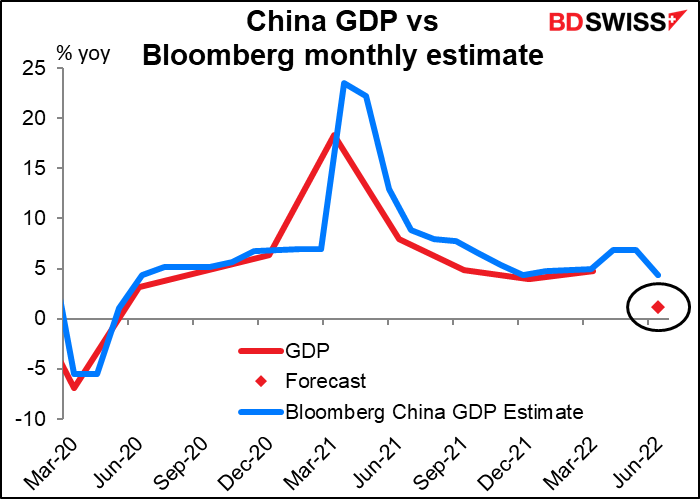

Durante la noche tendremos la trifecta habitual de indicadores chinos: producción industrial, ventas minoristas e inversión en activos fijos (FAI). Este mes llega el principal indicador chino: el dato del PIB trimestral. El mercado espera un crecimiento del PIB de solo el 1,2 % interanual, lo que supondría el menor crecimiento de China desde, al menos, 1980, a excepción de los tres trimestres de la pandemia (primer, segundo y tercer trimestre de 2020). Eso es bastante malo y podría pesar sobre las monedas de las materias primas, particularmente el AUD.

Se puede ver lo inusual que es la caída de la producción. Solo disponemos de datos trimestrales del PIB desde 2011, por lo que no sabemos exactamente qué ocurrió durante la crisis financiera mundial de 2008, pero parece que este último trimestre fue inusualmente malo.

Mientras tanto, las cosas mejoran. Se prevé que el crecimiento de las ventas minoristas y de la producción industrial se haya acelerado en junio, y que las ventas al por menor superen por fin el nivel del año pasado. Queda por ver si el mercado está en un estado de ánimo de «vaso medio vacío», haciendo hincapié en la caída del PIB, o de «vaso medio lleno», haciendo hincapié en la recuperación de junio. Dada la reciente irrupción del virus de nuevo y los temores de que Shanghái vuelva a entrar en una especie de cuarentena, supongo que la brigada del «vaso medio vacío» ganará la partida y la caída del PIB será la cifra dominante.

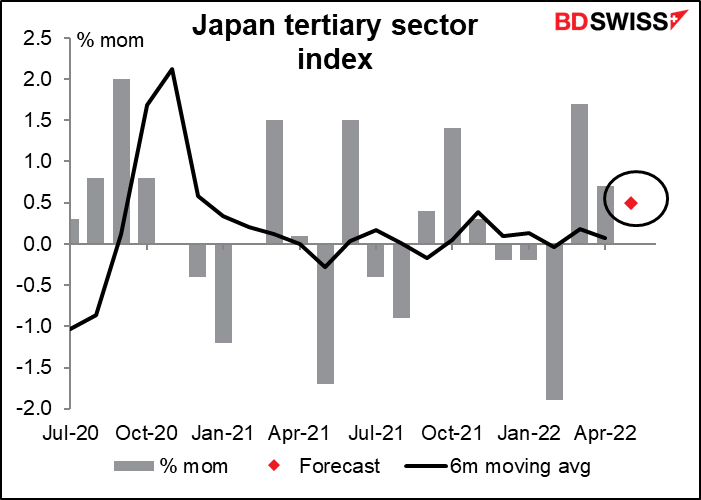

Se prevé que el índice del sector terciario japonés aumente un poco menos que el mes anterior. Pero eso seguiría siendo más alto que la media móvil de seis meses, que no muestra casi ningún aumento (+0,1 % mensual). Los tres meses consecutivos de aumento (suponiendo que las previsiones de este mes sean correctas) sugieren que el sector de servicios de Japón puede estar saliendo por fin de las restricciones del virus. En teoría esto sería positivo para el JPY, sin embargo en este momento no creo que a nadie le importe mucho.