Valorado a partir de 05:00 hora GMT

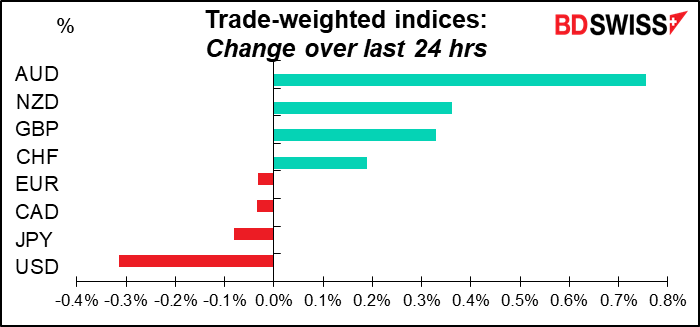

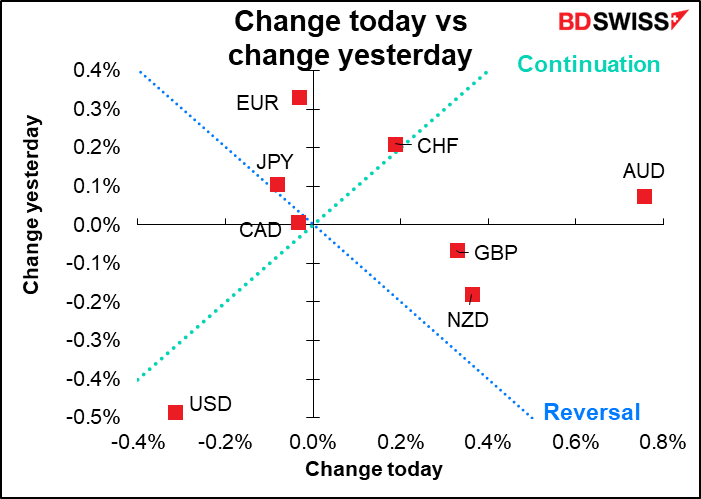

El mercado actual

Nota: El cuadro anterior se actualiza al momento de publicar este documento con las últimas previsiones de consenso. Sin embargo, el texto y los gráficos se preparan con antelación. Por lo tanto, puede haber discrepancias entre las previsiones que figuran en el cuadro anterior y en el texto y los gráficos.

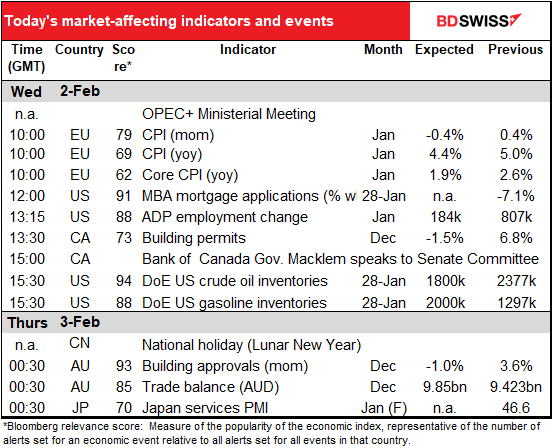

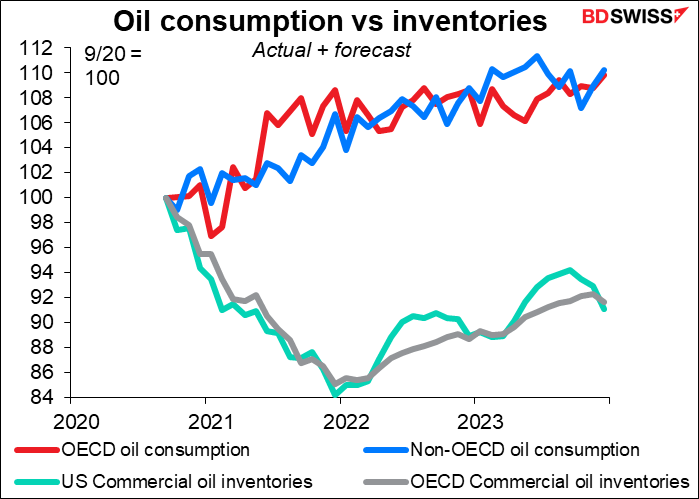

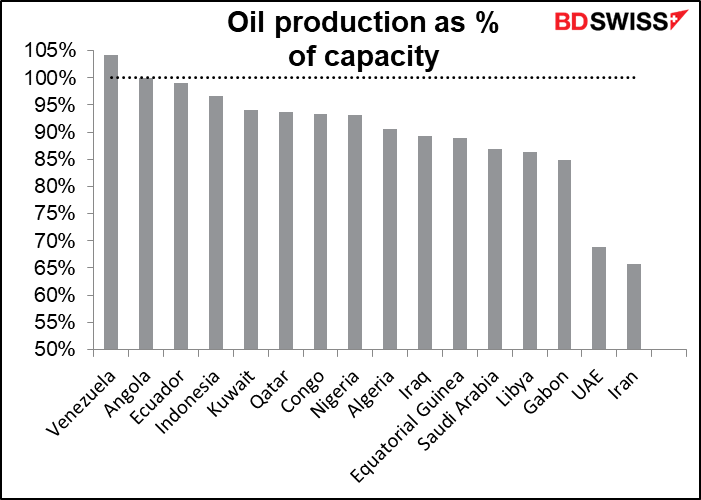

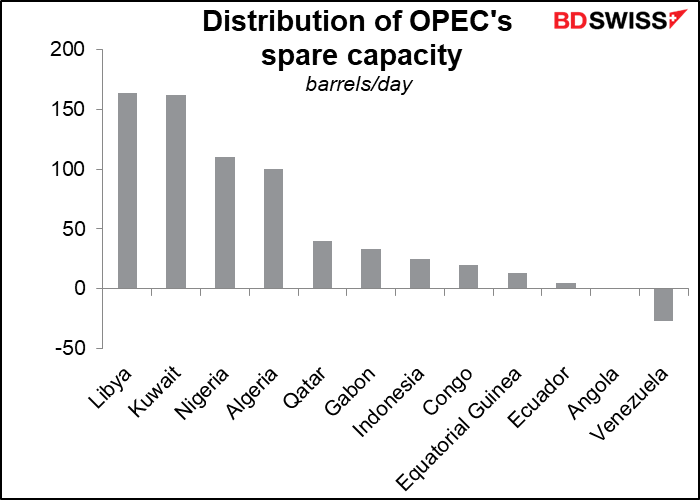

Hoy hay una reunión virtual de los ministros de petróleo de la OPEP+. La OPEP+ es una coalición flexible formada por los 13 miembros de la Organización de Países Exportadores de Petróleo (OPEP) y otros 10 países exportadores de petróleo que no son miembros, como Rusia, Kazajistán y México. La OPEP representa alrededor de un tercio del suministro mundial de petróleo; los demás miembros de la OPEP+ lo sitúan ligeramente por debajo del 50 %.

Durante la pandemia, el grupo estableció un sistema de cuotas para cada país y acordó reducir la producción en una cierta cantidad para apuntalar el precio mientras la demanda era débil. Ahora que la pandemia se está disipando (o más bien que la gente ha dejado de preocuparse por la pandemia) la demanda de petróleo se está recuperando y el grupo ha acordado restablecer gradualmente los recortes de producción. Tienen previsto aumentar la producción en 400 000 barriles diarios (b/d) cada mes.

Dado que el precio del petróleo sigue subiendo y que se prevé que la demanda siga aumentando, lo más probable es que el grupo continúe con su plan acordado de aumentar la producción en 400 000 b/d en marzo. Dado que este ha sido el resultado esperado desde hace tiempo, dudo que afecte mucho a los precios.

El único posible inconveniente es que algunos miembros ya están al límite de su capacidad y no pueden aumentar la producción. Según las normas del grupo, si un país no puede aumentar su producción de acuerdo con su cuota por alguna razón, los demás países no pueden aumentar su producción en mayor medida para compensar la diferencia.

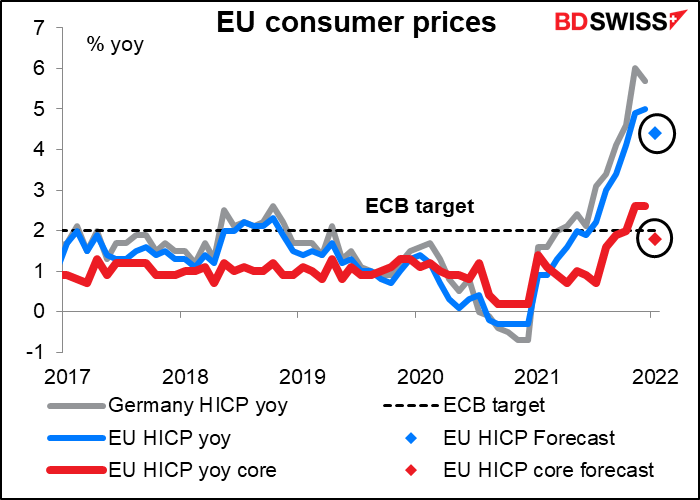

Se espera que la tasa de inflación de la UE se ralentice, en línea con la previsión de desaceleración de la tasa de inflación de Alemania publicada el lunes. La ralentización se debe al recorte, y posterior reimposición, del IVA, que ahora desaparece del cálculo para los alemanes, y también al efecto básico negativo de los precios de la energía.

Aunque se espera que la tasa de inflación general se mantenga muy por encima de su objetivo del 2 %, se prevé que la inflación subyacente vuelva a caer por debajo de dicho nivel, que es lo que dicen que pretenden conseguir. Esto debería ser motivo de debate en la reunión del Consejo de Gobierno del Banco Central Europeo (BCE) de mañana: ¿va a seguir siendo alta la inflación o este periodo de alta inflacion es «transitorio» después de todo?

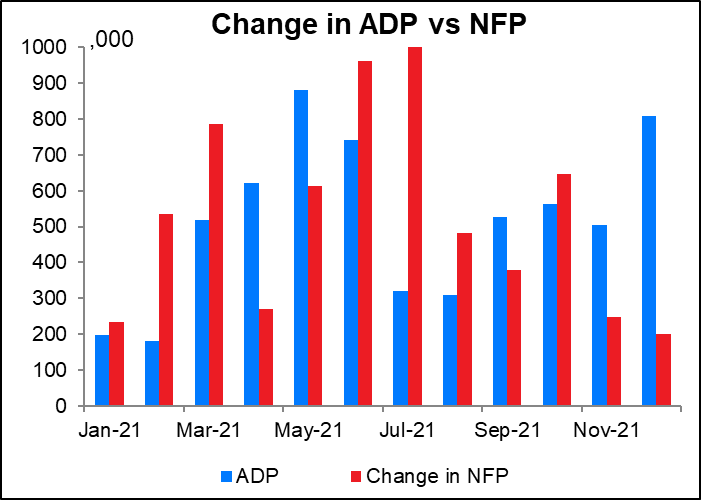

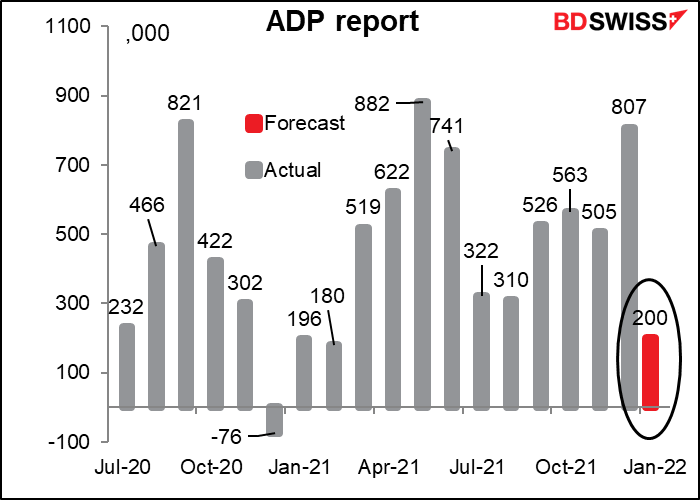

El gran evento del día es el diabólico informe de empleo ADP. Automated Data Processing Inc. (ADP) es una empresa de subcontratación que gestiona aproximadamente una quinta parte de las nóminas privadas de EE. UU., por lo que su base de clientes es una muestra bastante considerable del mercado laboral estadounidense en su conjunto. Por lo tanto, se sigue de cerca para tener una idea de lo que podría ser el dato de las nóminas no agrícolas (NFP) del viernes en Estados Unidos.

Un punto a tener en cuenta: el ADP ajusta sus cifras para que coincidan con la estimación final de la lectura de las NFP sobre las nóminas privadas. Por lo tanto, está a dos pasos de la cifra principal en la que todo el mundo se centra, que es la cifra inicial de las nóminas totales , incluidos los trabajadores del gobierno. Por tanto, aunque es una de las mejores guías de las NFP que tenemos, no es perfecta ni mucho menos; de hecho, tampoco lo es la propia cifra de las NFP, ya que siempre se revisa.

El informe ADP ha sido especialmente poco fiable en los últimos meses. Como se puede ver, ambos han diferido mucho, probablemente porque los patrones estacionales habituales se han visto interrumpidos por la pandemia y por el calentamiento global. Así que compadezco al tonto que confía en el informe ADP para pronosticar las NFP.

En cualquier caso, aunque el informe ADP ha ido bastante bien últimamente (mejor que las NFP) los economistas están recortando sus previsiones para ambos este mes. Se prevé que el ADP sea solo de +200 000, el menor desde febrero del año pasado.

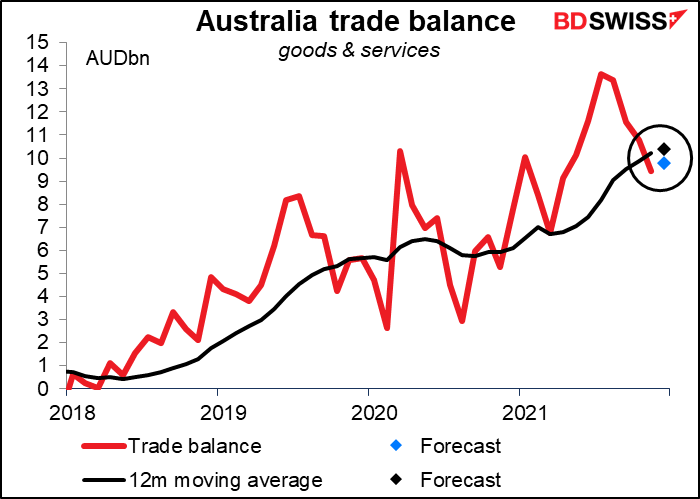

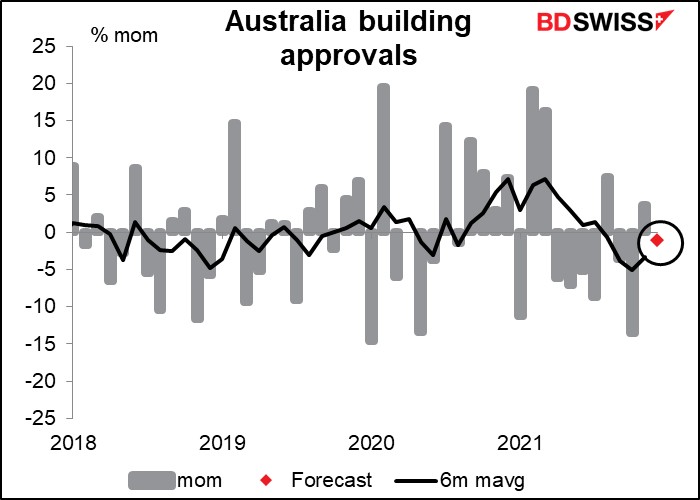

Durante la noche, Australia publica sus datos de permisos de construcción y de comercio.

Los permisos de construcción en Australia aumentaron un respetable 3,6 % mensual en noviembre gracias a la gran contribución de los edificios de apartamentos, que suelen ser bastante volátiles. Es probable que eso no se repita este mes, por lo que el mercado busca un pequeño descenso. Todavía no está claro si el mercado de la vivienda se ha recuperado de los efectos de las subvenciones a los constructores de viviendas, que hicieron que mucha gente adelantara sus compras.

Se espera que el superávit comercial de Australia aumente un poco, tanto en base intermensual como a la más importante media móvil de 12 meses (ya que las cifras no están ajustadas estacionalmente). El precio del mineral de hierro, que representa alrededor del 37 % de las exportaciones australianas, subió un 16 % en el mes, por lo que es probable que se produzca un mayor superávit.