Welches Lied gefällt Ihnen besser? Mir gefällt die Version von Olivia Newton-John aus dem Jahr1981. Es gibt dieses Jahr auch ein anderes Lied von Dua Lipa mit dem gleichen Titel, das auf Olivias Lied anspielt. Wenn Ihnen diese Version gefällt, könnte es Sie interessieren, es auf Koreanisch zu hören, gesungen von der koreanischen Sängerin Hwasa.

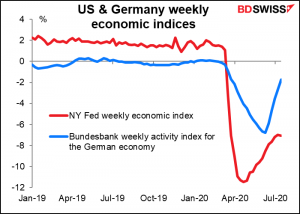

Wie dem auch sei, die Märkte werden jetzt fiskalisch werden, wenn die Rolle der Geldpolitik ausgespielt wird. Mit Zinssätzen auf oder nahe der Nullschwelle, Anleiherenditen so niedrig wie nie zuvor und wieder normalen finanziellen Bedingungen in den meisten Industrieländern haben die Zentralbanken erreicht, was sie brauchten.

Auch wenn der Höhepunkt der Woche wahrscheinlich die Sitzung des Zinsfestsetzungsgremiums der US-Notenbank, des Federal Open Market Committee (FOMC), am Mittwoch sein wird, wird die eigentliche Action im Kongress stattfinden, wo versucht wird, eine Einigung zum CARES-Gesetz 2.0 auszuarbeiten. Jetzt kommt es auf die Fiskalpolitik an, nicht auf die Geldpolitik.

Das Coronavirus Aid, Relief, and Economic Security (CARES)-Gesetz ist das im März verabschiedete Gesetz zur Ankurbelung der Wirtschaft in Höhe von 2,2 Milliarden US-Dollar. Es sieht zusätzliche Arbeitslosenversicherungsleistungen in Höhe von 600 Dollar pro Woche für Arbeitslose vor, zusätzlich zum Grundlohn der staatlichen Arbeitsämter (der im Durchschnitt 372 Dollar pro Woche beträgt). Diese Leistungen sollen jedoch am 31. Juli auslaufen. Um eine reibungslose Fortsetzung der Zusatzleistungen zu gewährleisten, müsste der Kongress den neuen CARES-Gesetzentwurf bis heute verabschieden – was nicht geschehen wird.

Glücklicherweise oder unglücklicherweise fokussiert die Krise die Gemüter der Menschen, und die Tatsache, dass in 102 Tagen eine Wahl stattfindet, lässt viele Republikaner einige ihrer geschätzten Wahrheiten vergessen – z.B. dass Geld an reiche Leute zu zahlen ein „Anreiz für Arbeitsbeschaffer“ ist, während Geld an arme Leute „Abschreckung von der Arbeit“ ist usw. Infolgedessen ist der Partisanenstreit zwischen den beiden Parteien, der zu Beginn des Trump-Regimes ein Dreißigjahreshoch erreichte, jetzt auf einem Dreißigjahrestief angelangt. Sie sollten in der Lage sein, irgendwann etwas zusammenzuschustern.

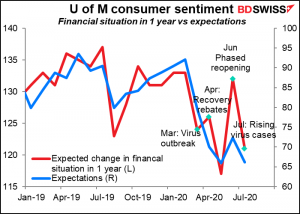

Das Problem ist, dass die Ungewissheit über unser Einkommen in der Zukunft beeinflusst, wie wir heute unser Geld ausgeben. Wenn über 20 Millionen Menschen Gefahr laufen, die Hälfte ihres Einkommens zu verlieren, werden sie wahrscheinlich sofort ihre Ausgaben kürzen. Das wird nur dazu führen, dass sich die Wirtschaft weiter verlangsamt.

Wie der Bericht der U of Michigan selbst sagt,

„Eine weitere aggressive fiskalische Reaktion ist dringend erforderlich, die sich auf die finanzielle Entlastung der Haushalte konzentriert… Während finanzielle Entlastung für die am stärksten gefährdeten Haushalte eindeutig notwendig ist, wird diese Entlastung das Ausmaß der erneuten Konsumausgaben, die notwendig sind, um Beschäftigung und Einkommen bald wieder auf Vorkrisenniveau zu bringen, nicht stimulieren. Keine einzelne Politik könnte finanzielle Entlastung bieten und das Wirtschaftswachstum stimulieren, und ohne beides könnte keine von beiden letztendlich erfolgreich sein. Leider bleibt dem Kongress auf dem politischen Kalender nur noch wenig Zeit zum Handeln… Wenn nichts unternommen wird, ist mit einem weiteren Vertrauenseinbruch und einer längeren Rezession zu rechnen“.

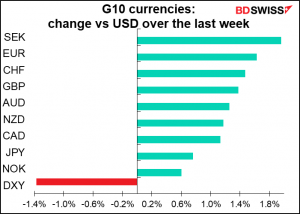

Dieses „Fiskalklippen“-Problem ist für die USA besonders schlimm. Wie sieht es im Vergleich zum Rest der Welt aus? Im Allgemeinen lauert es anderswo, da die Rettungspakete, die zu Beginn der Krise geschnürt wurden, jetzt auslaufen und die Regierungen entscheiden müssen, ob sie verlängert werden sollen. Aber nirgendwo nähert sie sich mit der gleichen Heftigkeit und dem gleichen kurzfristigen Termin wie in den USA. Das Problem der abnehmenden fiskalischen Hilfen für die US-Wirtschaft wird im Gegensatz zur Situation in anderen Ländern in den kommenden Wochen wahrscheinlich zu einem großen Negativfaktor für den Dollar werden, wenn nichts unternommen wird.

Hier ist eine Zusammenfassung der Situation in anderen Ländern. (Mit Dank an Bloomberg News für viele der folgenden Informationen)

In Europa gibt es weniger eine „Klippe“ als vielmehr einen „allmählichen Niedergang“, da eine Reihe von Unterstützungsmaßnahmen wahrscheinlich eine Anpassung erfahren werden. In Deutschland zum Beispiel ist eine der wichtigsten Unterstützungsmaßnahmen für die deutsche Wirtschaft – die Bereitstellung von Lohnsubventionen für Unternehmen, die Menschen auf der Gehaltsliste halten – in der einen oder anderen Form seit über 100 Jahren vorhanden. Diese Subventionen laufen ein Jahr oder länger nicht aus. Die Hilfen könnten im Herbst zu schwinden beginnen, obwohl Finanzminister Scholz gesagt hat, dass die Regierung zu diesem Zeitpunkt die Situation neu bewerten wird, um zu sehen, ob weitere Hilfe erforderlich ist.

Auf jeden Fall scheint der Abschwung in Europa nicht so stark gewesen zu sein wie in den USA (obwohl die BIP-Zahlen für das zweite Quartal, die nächste Woche veröffentlicht werden, etwas anderes vermuten lassen – aber dazu kommen wir später). Betrachtet man nur Deutschland, so war der Abschwung flacher und der Aufschwung schneller, so dass das Land in einer besseren Verfassung ist als die USA.

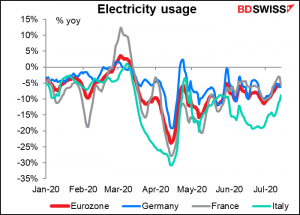

Und wenn man den Stromverbrauch als Kennzahl für die wirtschaftliche Aktivität insgesamt betrachtet, scheint Europa auf dem Weg der Erholung ziemlich gut voranzukommen. (Die Zahl der Eurozone in dieser Grafik umfasst die sieben größten EU-Länder).

Im Nachbarland Frankreich geht die Regierung allmählich von einer Pauschalversicherung zu gezielter Hilfe über. Es wird keine Klippe geben, aber einige Sektoren werden weniger Unterstützung erfahren. Die Arbeitslosigkeit wird wahrscheinlich etwas steigen. In Italien besteht das Problem nicht so sehr darin, von der Klippe zu fallen, sondern vielmehr darin, an die Spitze der Klippe zu gelangen. Die Regierung hat die Hilfe nur zögerlich in Kraft gesetzt, aber jetzt, da sie sie hat, verlängert sie sie wie nötig. Premierminister Conte hat gesagt, dass das Land „die Arbeiter nicht im Stich lässt“ und alles tun wird, was nötig ist, um die Wirtschaft weiterhin zu unterstützen.

Großbritannien hat zwar eine Klippe, aber die kommt erst Ende Oktober, wenn das Urlaubsprogramm – das derzeit 80% der Löhne ausbezahlt – endet. Das ist auch das Datum, an dem die Unterstützung für Selbständige ausläuft. Auch andere Unterstützungsprogramme, wie die Senkung der Umsatzsteuer für Unternehmen des Gastgewerbes, haben feste Endzeiten. Es besteht natürlich die Hoffnung, dass zu dem Zeitpunkt, an dem diese Fristen ablaufen, sich die Aktivitäten wieder normalisieren und der Privatsektor übernehmen kann. Höre ich Frank Sinatra in der Ferne „The Impossible Dream“ singen? Ich gehe davon aus, dass die Regierung diese Fristen noch einmal überdenken muss und am Ende einige dieser Leistungen verlängern wird. Wenn die Zinssätze negativ sind, warum sollte man das Geld nicht leihen und ausgeben?

Die Klippe Japans ist weit entfernt. Die beiden Kreditprogramme der Bank of Japan und die Programme zum Kauf von CP/Unternehmensanleihen sind für dieses Fiskaljahr gut, d.h. sie laufen erst am 31. März nächsten Jahres aus. Die Frist für die Beantragung von 100.000 JPY rückt schnell näher (meine Tochter kann sie leider nicht bekommen), aber die Frist für die Beantragung von Bargeld für Freiberufler und kleine Firmen ist im nächsten Januar, während das Beurlaubungsprogramm des Landes bis zum 30. September verlängert wurde.

Auch Kanada hat noch viel vor sich. Die kanadische Notstandshilfe (Canada Emergency Response Benefit), die den Bürgern ein monatliches Einkommen sichert, läuft bis zum 3. Oktober, während der Lohnsubventionsplan für Arbeitnehmer, die nicht entlassen, sondern in den Büchern geführt werden, bis Dezember verlängert wird. Es gibt auch ein Darlehensprogramm für Kleinunternehmen, für das der 31. August als Antragsfrist gilt.

Kurzum: Die „Steuerklippe“ ist vorerst weitgehend ein Problem der USA. Sie dürfte daher meiner Ansicht nach den Dollar belasten.

Nächste Woche: FOMC, BIPs

Für die nächste Woche stehen viele Daten auf dem Programm. Das Hauptaugenmerk wird auf vorläufigen BIP-Zahlen für das zweite Quartal aus den USA, Deutschland und der Eurozone liegen. Kanada, das seine BIP-Zahlen monatlich veröffentlicht, wird sein BIP für Mai bekannt geben.

Der andere Schwerpunkt wird, wie bereits erwähnt, die Sitzung des Zinsfestsetzungsgremiums der US-Notenbank, des US Federal Open Market Committee (FOMC), am Mittwoch sein. Reden wir zuerst darüber und kommen dann zu den Daten.

In diesem Monat hatten wir Sitzungen der Reserve Bank of Australia (7. Juli), der Bank of Japan (15.), der Bank of Canada (15.) und der Europäischen Zentralbank (16.). Während einige an ihren Prognosen für die Zukunft herumbastelten, änderte keine ihre Zinssätze oder Programme wesentlich. Ich erwarte das Gleiche von der Fed: einige Kommentare zur aktuellen Situation, Besorgnis über die Zukunft und die Bereitschaft, wenn nötig mehr zu tun. Ich erwarte keine großen Veränderungen in der Erklärung nach dem Treffen. Die wichtigen Punkte werden erst während der Pressekonferenz des Vorsitzenden Powell und im Protokoll, das am 19. August veröffentlicht wird, herauskommen.

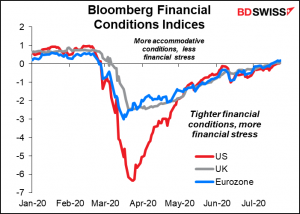

Die Fed hat sich mit der durch das Virus ausgelösten Finanzmarktkrise befasst. Wie wir in der obigen Grafik gesehen haben, haben sich die finanziellen Bedingungen wieder normalisiert. Die Erwartungen des Marktes an die zukünftige Entwicklung der Fed-Fonds sind die gleichen wie die des Ausschusses, was bedeutet, dass sie kein Missverständnis ihrer Ansichten korrigieren müssen. Alle FOMC-Mitglieder, die in letzter Zeit gesprochen haben, waren sich einig, dass die Politik auf unbestimmte Zeit akkommodierend bleiben sollte. Sie sagen, dass sie vielleicht mehr tun möchten, aber nicht jetzt. „… im Moment herrscht einfach eine große Unsicherheit“, sagte Dallas Fed-Präsident Kaplan am 16. Juli. „Also würde ich es vorziehen, geduldig zu sein und noch ein bisschen zu warten und mehr Sichtbarkeit zu erlangen… Ich spreche nicht davon, so lange zu warten. Aber ich denke, es sind sechs, acht Wochen“ – sechs Wochen sind in dieser Situation immer noch eine Ewigkeit. Kurz gesagt, es gibt für sie im Moment nicht so viel zu tun.

Vor diesem Hintergrund kann der Ausschuss wieder über die Überprüfung der geldpolitischen Strategie, Instrumente und Mitteilungen beraten, die er im November 2018 angekündigt hat. NY Fed-Präsident Williams sagte kürzlich, dass die Überprüfung „später in diesem Jahr“ abgeschlossen werden würde, was keine große Hilfe ist.

Sie können einige der Themen erörtern, die in der Überprüfung angesprochen wurden, z.B. wie Änderungen des Inflationsrahmens dargelegt und umgesetzt werden sollten, welche Änderungen gegebenenfalls für ihre Vorausschau und den Erwerb von Vermögenswerten erforderlich sind, usw. Powell kann in seiner Pressekonferenz im Anschluss an das Treffen einige Einzelheiten zu diesen Diskussionen nennen. Sollte die vergangene Performance ein Anhaltspunkt für die zukünftige Performance sein, so kann er diese auf dem virtuellen „Jackson Hole“-Treffen der Fed, das vom 27. bis 28. August zum Thema „Navigating the Decade Ahead“ (Navigation durch das vor uns liegende Jahrzehnt) stattfinden wird, in Augenschein nehmen. Sie könnten die Änderungen dann auf dem Treffen im September umsetzen.

Welche Form könnten diese Veränderungen annehmen? Aus dem Protokoll der Juni-Sitzung ging hervor, dass „eine Reihe von Teilnehmern sich für eine an Inflationsergebnisse gebundene Vorwärtsorientierung aussprach, die zu einer bescheidenen vorübergehenden Überschreitung des längerfristigen Inflationsziels des Ausschusses führen könnte, bei der die Inflationsschwankungen jedoch im Laufe der Zeit auf 2 Prozent zentriert würden“. (Hervorhebung hinzugefügt) Mehrere FOMC-Mitglieder (Evans, Harker und Brainard) haben kürzlich erklärt, dass sie diesen Ansatz befürworten.

Eine Überschreitung des 2%-Ziels zu akzeptieren – oder sogar zu ermutigen -, vielleicht um Zeiten auszugleichen, in denen die Inflation unter dem Ziel liegt, wäre für die Fed eine große Veränderung, die den Marktteilnehmern sorgfältig erklärt werden müsste, um die Märkte nicht zu verwirren. Das ist wahrscheinlich der Grund, warum „verschiedene Teilnehmer“ auf der FOMC-Sitzung im Juni feststellten, dass „der Ausschuss seine Überprüfung des geldpolitischen Rahmens in naher Zukunft abschließen sollte, einschließlich der Überarbeitung der Erklärung zu den längerfristigen Zielen und der geldpolitischen Strategie. Eine solche überarbeitete Erklärung würde der Öffentlichkeit vermitteln, wie der Ausschuss seine geldpolitischen Ziele sieht, und einen zusätzlichen Kontext für die geldpolitischen Maßnahmen des Ausschusses schaffen. Obwohl, um ehrlich zu sein, eine Überschreitung des 2%-Ziels im Moment niemandem große Sorgen bereitet – die Deflation scheint eine unmittelbarere Sorge zu sein.

Ein weiteres großes Diskussionsthema der letzten Zeit war die Steuerung der Renditekurve: die Ausrichtung auf das längere Ende der Renditekurve ebenso wie auf das kurze Ende. Japan hat damit begonnen, und auch Australien hat es umgesetzt. Bisher waren sie sich weitgehend einig, dass es eine Überlegung wert ist, aber soweit ich mich erinnere, hat sich niemand ausdrücklich dafür ausgesprochen.

Die Daten: BIP, persönliches Einkommen & Ausgaben, EU CPI, Japan zum Monatsende…viele schöne Infos

In der kommenden Woche werden eine Menge Daten veröffentlicht.

Es wird erwartet, dass die BIP-Zahlen wild sein werden. Im 2. Quartal haben die meisten Volkswirtschaften die Talsohle durchschritten. Es werden Zahlen erwartet, wie wir sie noch nie zuvor gesehen haben und, so hofft man, auch nie wieder sehen werden.

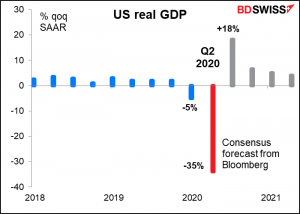

Das BIP der USA im 2. Quartal wird voraussichtlich um 34,5% zurückgehen (im Vergleich zum Vorquartal SAAR). Die Schätzungen reichen von -40% bis -26%. Die verschiedenen regionalen „Nowcasting“-Schätzungen der Fed sind Atlanta lauten (wie aussagekräftige diese auch immer sein mögen): -34,7%; New York: -14,3%; und St. Louis: -32,0%. Die NY Fed ist hier ein Ausreißer.

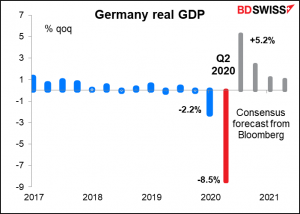

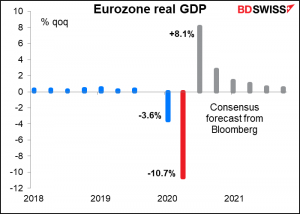

Für Deutschland wird ein Rückgang von 8,5% im Vergleich zum Vorquartal erwartet.

Andere Länder der Eurozone schnitten sogar noch schlechter ab als Deutschland (Frankreich wird voraussichtlich mit erstaunlichen -15,6% abschneiden). Demzufolge wird für die Eurozone insgesamt ein Rückgang von 10,1% im Vergleich zum Vorquartal prognostiziert.

Deutschland und die Eurozone dürften einen viel geringeren Rückgang als die USA zu verzeichnen haben, aber denken Sie daran, dass sie auf Quartalsbasis berichten, während die USA auf Jahresbasis berichten. Der Rückgang in Deutschland um -8,5% würde, wenn er auf die gleiche Weise wie der der USA ausgedrückt würde, -30% im Vergleich zum Vorquartal SAAR betragen, während der Rückgang in der Eurozone um -10,7% -36,4% im Vergleich zum Vorquartal SAAR betragen würde. Und denken Sie daran, dass niemand wirklich eine Ahnung hat, wie die Zahlen aussehen werden, da die Daten einfach zu weit vom Normalen entfernt sind, um genaue Vorhersagen machen zu können.

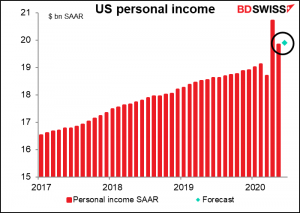

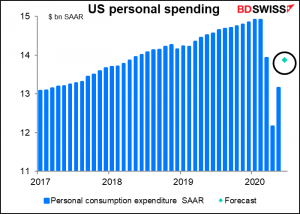

Es wird erwartet, dass die Daten zum persönlichen Konsum und zu den Ausgaben in den USA erneut zeigen werden, dass sich die Einkommen gut halten – dass die Programme der Regierung die Finanzen der Menschen insgesamt angehoben haben. (Das ist es, was die Republikaner so erschreckt – dass einige Menschen tatsächlich mehr Geld mit Arbeitslosigkeit verdient haben als zu Zeiten, als sie arbeiteten. Wie verabscheuungswürdig! Sie sind besorgt, dass die Menschen nicht wieder arbeiten wollen – als ob 20 Millionen Arbeitslose jetzt alle Arbeit finden könnten).

Gleichzeitig blieben die persönlichen Ausgaben relativ zurückhaltend – etwa auf dem Niveau vom März, aber etwa 7% unter dem Niveau von Januar und Februar.

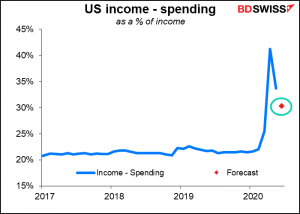

Infolgedessen erreichte die Sparquote (hier definiert als Einkommen – Ausgaben in% des Einkommens), die jahrelang recht stabil bei etwa 19%-21% lag, im April ein Rekordhoch von 41%. Im Mai sank sie auf 34%, und es wird erwartet, dass sie im Juni weiter auf 30% sinken wird. Das ist zwar niedriger, aber aus historischer Sicht immer noch recht hoch. Denken Sie daran, dass die Ausgaben einer Person das Einkommen einer anderen Person sind. Diese Ersparnis stellt daher für jemanden einen Einkommensverlust dar.

Das ist es, was ich vorhin über die Bedrohung der Erholung von finanzieller Unsicherheit erörtert habe – wenn Menschen unsicher über ihr zukünftiges Einkommen sind, werden sie ihre Ausgaben kürzen, was wiederum Einkommensunsicherheit für jemand anderen verursacht. Diese Dynamik spielt sich nach wie vor ab, sei es aus freien Stücken oder durch Vorgabe (vielleicht können die Menschen einfach kein Geld mehr ausgeben wie früher, weil die Restaurants, Fitnessstudios oder wofür auch immer sie es früher ausgegeben haben, immer noch geschlossen sind).

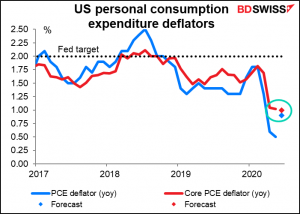

Die Deflatoren der persönlichen Konsumausgaben (PCE), die zusammen mit den persönlichen Einkommens- und Ausgabendaten herauskommen, sind die bevorzugten Inflationsindikatoren der Fed, obwohl sie nicht so viel Aufmerksamkeit erhalten wie der bekanntere Verbraucherpreisindex (CPI). Es wird erwartet, dass die Schlagzahl aufgrund der höheren Ölpreise sprunghaft ansteigt, aber der Kern-PCE-Deflator – auf den die Fed am meisten achtet – wird voraussichtlich bei 1% bleiben, was nur die Hälfte des Ziels der Fed darstellt. Wie ich bereits erwähnt habe, ist eine über dem Ziel liegende Inflation eine Sorge für die ferne Zukunft.

Weitere wichtige US-Indikatoren, die im Laufe der Woche veröffentlicht werden, sind am Montag das Verbrauchervertrauen des Conference Board und der Richmond Fed-Index am Dienstag sowie am Mittwoch die vorgezogene Warenhandelsbilanz und die anstehenden Hausverkäufe. Und wie immer, die wöchentlichen Erstanträge auf Arbeitslosenunterstützung und laufende Anträge am Donnerstag. Sie werden nach dem unerwarteten und enttäuschenden Anstieg der Erstanträge in dieser Woche ein besonderer Schwerpunkt sein.

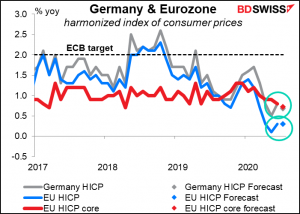

Für die Eurozone wird der andere Hauptindikator der deutsche VPI am Donnerstag und der EU-weite VPI am Freitag sein. Es wird erwartet, dass der EU-weite VPI bei fast keinem Wachstum im Vergleich zum Vorjahr bleiben wird, während die Kerninflation – auf die die EZB achtet – voraussichtlich einen Tick weiter von ihrem Ziel entfernt sein wird. Auch hier ist eine Überschreitung des Inflationsziels nicht zu befürchten.

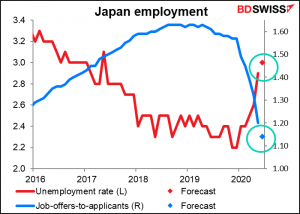

Für Japan ist der große Tag am Freitagmorgen, wenn die übliche Daten-Veröffentlichung am Monatsende stattfindet.

Es wird erwartet, dass die Arbeitslosenquote nur geringfügig ansteigen wird, während das Verhältnis von Stellenangeboten zu Bewerbern den Prognosen zufolge weiter sinken, aber über 1,0 bleiben wird. Wie ich bereits erwähnt habe, ist ein großer Teil dieser guten Leistung eine optische Täuschung, die durch verschiedene Regelungen verursacht wird, die die Unternehmen dafür bezahlen, dass sie die Arbeitnehmer freistellen, anstatt sie zu entlassen, sowie dadurch, dass viele der Arbeitnehmer, die ihren Arbeitsplatz verlieren, aus dem Erwerbsleben ausscheiden und somit nicht als arbeitslos gelten. Die Beschäftigungssituation in Japan ist nicht so wunderbar, wie es scheint.

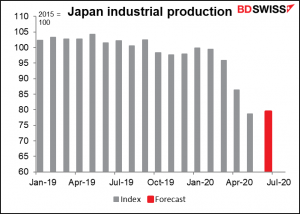

Japans Industrieproduktion dürfte sich unterdessen nur wenig von ihrem extrem niedrigen Niveau verbessern – sie liegt 20% unter dem Durchschnitt der Monate Januar bis Februar. Ich habe keine Aufschlüsselung der Zusammensetzung von Japans geistigem Eigentum, aber ich vermute, dass der Einbruch der Autoverkäufe weltweit viel damit zu tun haben könnte.

Auf jeden Fall haben die japanischen Indikatoren den Yen in letzter Zeit nicht bewegt. USD/JPY hat sich bemerkenswert stabil entwickelt, wobei die meisten Schwankungen entweder aufgrund des globalen „Risiko-Ein“- und „Risiko-Aus“-Verhaltens oder aufgrund der allgemeinen USD-Stärke oder -Schwäche auftraten.

Großbritannien hat in dieser Woche keine wichtigen Indikatoren veröffentlicht, und die Brexit-Gespräche endeten gestern ohne Ergebnis.