Diese Woche gibt es viel zu besprechen: eine (nicht besonders ereignisreiche) FOMC-Sitzung, eine überraschend unspannende Sitzung der Bank of England und die sich verschärfende Coronavirus-Krise, ganz zu schweigen von der Heuschreckenplage in Ostafrika. Dies sind nur kurzfristige Ereignisse (hoff ich! Insbesondere, dass wir das Coronavirus bald überwinden werden). Stattdessen möchte ich mich auf das Ereignis der Woche konzentrieren, dessen Nachwirkungen uns noch jahrelang beschäftigen werden: Brexit.

Es gibt ein paar besondere Tage in meiner Karriere, die sich durch die historischen Ereignisse auszeichnen, die ich erleben und meinen Kollegen gegenüber kommentieren – vielleicht auch in Erinnerung rufen – durfte. Die beiden, die bisher am meisten herausstechen: Ich erinnere mich an das Frühstücksmeeting, das ich am 10. November 1989, am Tag nach dem Fall der Berliner Mauer, abhielt. Glücklicherweise hatte ich in jenen Tagen vor dem Internet eine Kopie von Trotzkis Die Russische Revolution und habe so das Zitat richtig hinbekommen: Sie sind bankrott, Ihre Rolle in der Geschichte ist ausgespielt. Gehen Sie hinaus, wo Sie hingehören – auf den Staubhaufen der Geschichte. Ich erinnere mich an den Tag, an dem Barack Obama gewählt wurde. Ich zitierte meinen Kollegen mit den Worten Martin Luther Kings: „Ich habe einen Traum, dass meine vier kleinen Kinder eines Tages in einer Nation leben werden, in der sie nicht nach ihrer Hautfarbe, sondern nach dem Inhalt ihres Charakters beurteilt werden.“ Ich dachte, die Wahl Obamas signalisierte, dass dieser Tag in den USA angekommen war. Wie sehr ich mich geirrt habe.

Aber was soll ich meinen Kollegen heute, am Brexit-Tag, sagen? Ein Tag, der fast genauso wichtig für die Geschichte war, aber für mich völlig ohne die Hoffnung und Vision einer neuen, besseren Zukunft, die diese anderen wichtigen Daten mit sich brachten. Im Gegenteil, dies scheint mir ein Land zu sein, das die Zukunft ablehnt und sich einer mythischen Vergangenheit zuwendet und dabei wirtschaftlichen und politischen Selbstmord begeht: die Verarmung des Volkes, die höchstwahrscheinlich zur Auflösung des jahrhundertealten Bündnisses zwischen den verschiedenen Nationen des Vereinigten Königreichs führt. Diesmal prägt Angst das Bild, nicht Hoffnung.

Was kann ich diesmal sagen, außer den walisischen Dichter Dylan Thomas zu zitieren:Wut, Wut gegen das Sterben des Lichts

Sogar die britische Regierung gibt zu, dass es schlimm, sehr schlimm, sein wird. Sie können eine PowerPoint-Präsentation sehen,, in der sie ihre Schätzungen für die Auswirkungen von Brexit abgeben. Oder Sie können hier eine detailliertere Analyse lesen.

Hier sind einige der bisherigen Einschätzungen.

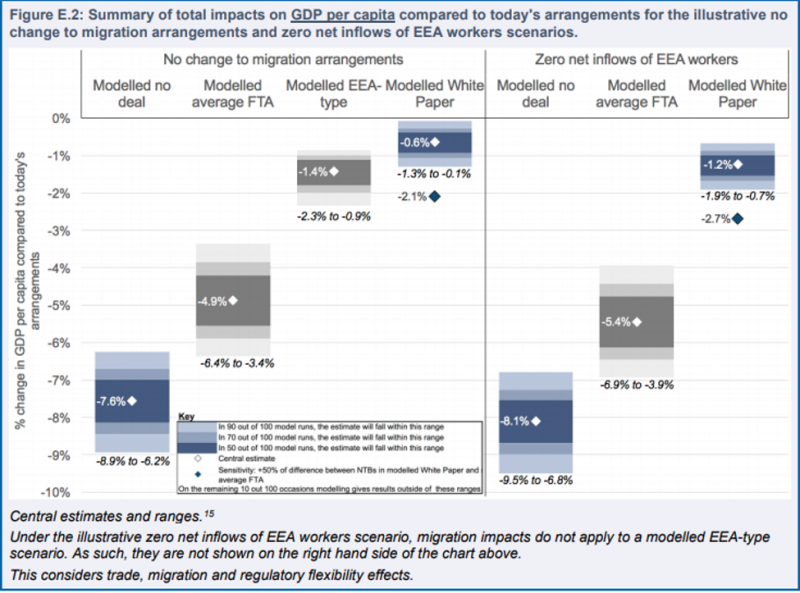

Das beste Szenario, das sie haben, ist, dass das Pro-Kopf-BIP im Vereinigten Königreich mehr oder weniger unverändert auf 1,3%-1,9% sinkt. Das ist der beste Fall.

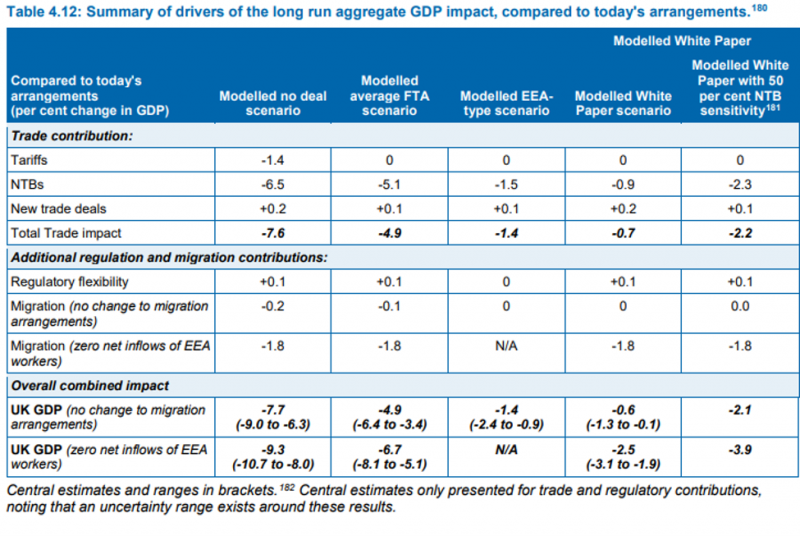

Oder wie wäre es mit dieser ermutigenden Tabelle, bei der das beste Szenario -0,6 % des BIP und der schlimmste Fall -9,3 % beträgt?

Ich muss zugeben, dass ich nicht alle 83 Seiten dieses Berichts gelesen habe. Dennoch habe ich in meiner kurzen Untersuchung keinen einzigen Fall gefunden, in dem die Regierung vorausgesagt hätte, dass es der britischen Wirtschaft durch einen Austritt aus der EU besser gehen würde.

Die Brexiter verkauften dem Land eine Lüge, die das Land von den Fesseln der EU-Mitgliedschaft befreite und Großbritannien neue und bessere Handelsvereinbarungen mit seinen Handelspartnern schenken könnte. Ha! Wenn Sie das glauben, dann habe ich einen Goldesel, den ich Ihnen verkaufen kann…

Im Gegenteil, ein kürzlich erschienener Artikel stellte fest, dass Trump nach Brexit einen schädlichen neuen Handelskrieg mit dem Vereinigten Königreich androht. „Während (Großbritanniens Premierminister) Johnson sich darauf vorbereitet, neue Handelsgeschäfte außerhalb der EU anzustreben, ist die Trump-Administration bereit, die verwundbare neue Position Großbritanniens auf der Weltbühne auszunutzen“, heißt es in dem Artikel. „In den letzten Wochen haben der Präsident und seine Verbündeten eine Reihe von Drohungen an das Vereinigte Königreich gerichtet, die von der Telekommunikation über Fahrzeugzölle bis hin zur sicheren Zusammenarbeit reichen…“ Für mich stellt dieser Bericht die gesamte wirtschaftliche Logik von Brexit in Frage, wenn es sie überhaupt gibt.

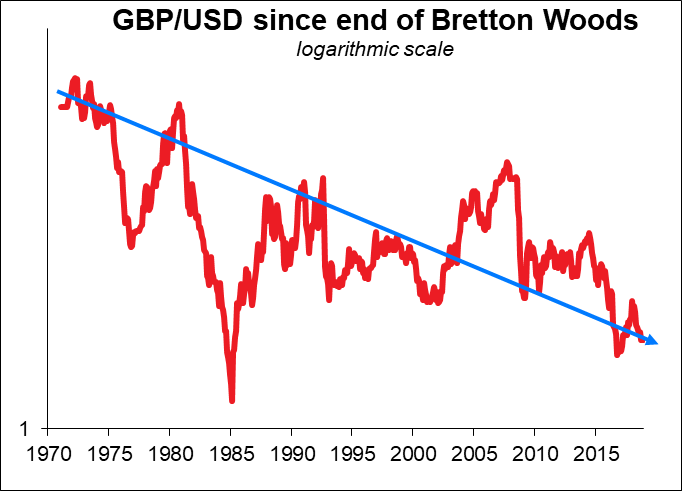

Die Probleme, mit denen Großbritannien bei der Ausarbeitung neuer Handelsvereinbarungen mit den meisten Ländern der Welt konfrontiert sein wird, ist nur einer der Gründe, warum ich gegenüber dem GBP bis auf weiteres von einem rückläufigen Kurs ausgehe.

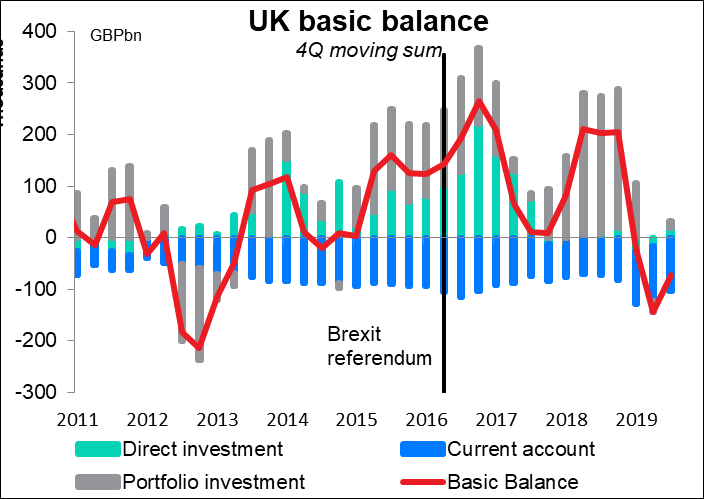

Das Land hat im Verhältnis zu seiner Wirtschaft bereits eines der größten Leistungsbilanzdefizite der Welt. Was glauben Sie, was passieren wird, wenn Großbritannien mit praktisch jedem Land der Erde noch schlechtere Handelsbedingungen hat? Wird die Nostalgie für das Commonwealth den eingeschränkten Zugang zum Kontinent ausgleichen?

Großbritannien ist seit Jahren in der Lage, dieses Defizit dank Nettozuflüssen von Direktinvestitionen und Portfolioinvestitionen zu finanzieren. Aber der grundlegende Saldo hat sich ins Negative gedreht, da zunächst die Direktinvestitionen, dann die Portfolioinvestitionen angesichts der Unsicherheiten bei Brexit versiegt sind. Als nächstes kommt die Desinvestition.

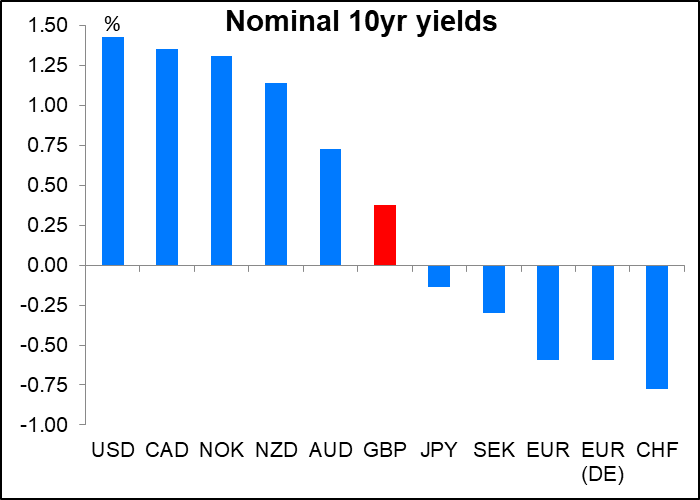

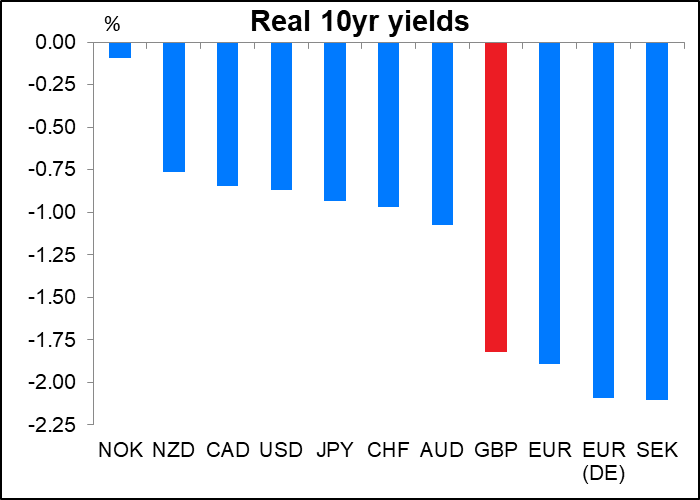

Obwohl die nominalen Renditen immer noch (kaum) positiv sind…

… die tatsächliche Rendite gehört zu den schlechtesten in der G10. Und es wird noch schlimmer werden, wenn die Währung fällt, was die Inflation in die Höhe treibt, während die Bank of England die Zinsen senken muss, um die Wirtschaft zu stützen.

Natürlich wird es innerhalb des allgemeinen Abwärtstrends gelegentlich Aufwärtstrends geben. Es ist eine Binsenweisheit auf den Märkten, dass sich nichts auf einer geraden Linie bewegt. Doch wenn sich das Wachstum abschwächt, wird die Bank of England wahrscheinlich die Zinsen senken müssen, um die Wirtschaft zu stützen, selbst wenn die Primärbilanz des Landes stärker ins Defizit gerät (größeres Leistungsbilanzdefizit, weniger Geld auf dem Finanzkonto). Ich vermute, dass wir, wenn das Vereinigte Königreich und die EU Ende dieses Jahres ihre langfristigen Vereinbarungen festlegen, vielleicht endlich in der Lage sein werden, die „Parität“ zu halten, auf die sich die Händler 1984 kurz vorbereitet haben.

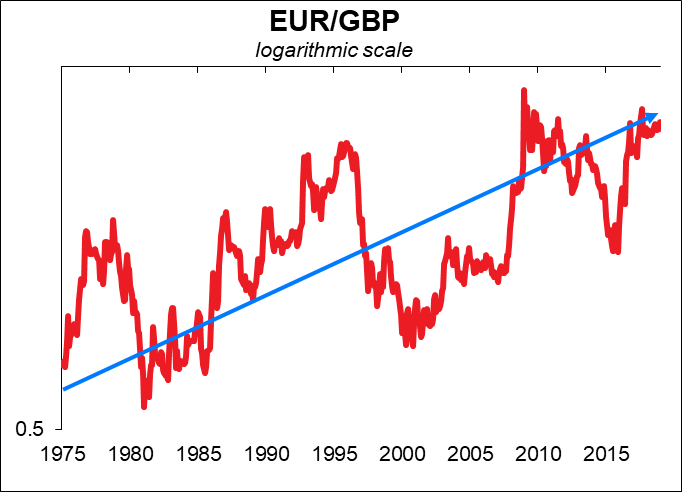

Wenn nicht die GBP/USD-Parität, dann vielleicht die EUR/GBP-Parität.

Selbst wenn man einräumt, dass die Wirtschaft nicht alles ist; vor allem in der Politik – Nationalstolz und Unabhängigkeit sind ebenfalls wichtig – aber wird Großbritannien wirklich stolzer sein, ärmer und kleiner zu werden? Die lokalen Versammlungen von Schottland, Wales und Nordirland weigerten sich alle, das Rücktrittsabkommen zu ratifizieren. Die Schottische Nationalpartei strebt bereits ein weiteres Unabhängigkeitsreferendum an, während die allgemeinen Wahlen im Dezember den Ton in Nordirland änderten, was dazu führte, dass zum ersten Mal mehr Nationalisten (diejenigen, die Nordirland und die Irische Republik vereinigen wollen) als Republikaner (diejenigen, die Teil des Vereinigten Königreichs bleiben wollen) gewählt wurden. Auf der anderen Seite der Grenze, in der Irischen Republik, hat die Oppositionspartei versprochen, London zu einer Abstimmung über die Vereinigung zu drängen, falls sie an die Macht kommt. „Wir laufen auf die Vereinigung zu, und ich denke, es ist klug und vernünftig, von jetzt an zu planen“, sagte Parteichefin Mary Lou McDonald.

Gott schütze die Königin, denn die Regierung Ihrer Majestät kann oder will es nicht.

Nächste Woche: NFP, letzte PMIs, RBA-Treffen, US-Politik

Nächste Woche geht es wieder um das übliche monatliche Drama um die US nonfarm payrolls. Die endgültigen purchasing managers’ indices (PMIs), einschließlich der US-Version des Institute of Supply Management (ISM), sowie PMIs aus den Ländern, von denen noch nichts gehört wurde, werden den globalen Fokus bilden, auch wenn sie an diesem Punkt schon wieder als „veraltete Nachrichten“ angesehen werden können, da das Coronavirus die globale Nachfrage beeinflusst. Das einzige G-10-Zentralbanksymposium auf dem Programm ist die Reserve Bank of Australia (RBA), die 11 Mal im Jahr zusammenkommt (die meisten anderen treffen sich nur achtmal).

Nonfarm payrolls:

Die Nonfarm payrolls (NFP) sind unbestreitbar der Indikator, der jeden Monat am genauesten beobachtet wird, obwohl ich persönlich glaube, dass die Inflationsdaten – insbesondere der Deflator der persönlichen Konsumausgaben (PCE), der bevorzugte Inflationsindikator der Fed – wichtiger sind. Aber die NFP sind volatiler und schwieriger vorherzusagen als der Kern-PCE-Deflator, und daher tendiert die Ankündigung der NFP dazu, die Märkte stärker zu beeinflussen. Außerdem wird angenommen, dass die Inflation der Beschäftigung folgt, da ein angespannter Arbeitsmarkt zu höheren Löhnen und damit zu höheren Preisen führen soll – obwohl es schon lange nicht mehr so funktioniert.

Allerdings…

Die diesmonatige Prognose für die NFP ist kaum überraschend. Der Marktkonsens für diese anfängliche Zahl sieht eine Zunahme von 160.000 Arbeitsplätzen vor. Der gleitende Sechsmonatsdurchschnitt der ursprünglichen Zahl beträgt…162k. Überraschung, Überraschung. Vielleicht bekomme ich auch einen Job, der diese Indikatoren vorhersagt? Ich brauche keine Kalman-Filter oder Box-Jenkins-Glättung; meine Geheimwaffe wäre die „Gleitender Durchschnitt“-Funktion von Excel. Die Arbeitslosenquote dürfte inzwischen auf dem 50-Jahres-Tiefstand von 3,5% bleiben.

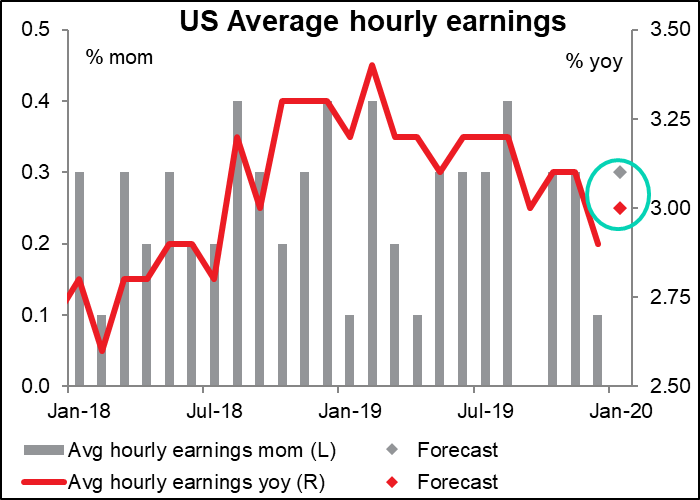

Obwohl die Zahl der NFPs in aller Munde ist, würde ich in der Tat argumentieren, dass der durchschnittliche Stundenlohn wichtiger ist. Das liegt daran, dass die US-Notenbank einen angespannteren Arbeitsmarkt mit höheren Löhnen durchsetzen und damit die Inflation wieder in Richtung ihres 2%-Ziels treiben will. Tatsächlich haben einige Ausschussmitglieder argumentiert, dass genau das die Definition eines angespannten Arbeitsmarktes ist – dass die Wirtschaft erst dann voll beschäftigt ist, wenn die Löhne steigen. Wenn es nach mir ginge, würde ich daher diese monatliche Bekanntgabe als den Stundenlohn und nicht als die Lohnliste außerhalb der Landwirtschaft bezeichnen. Aber wenn es nach mir ginge, wäre jeder ein Vegetarier, und auch das wird in nächster Zeit nicht passieren.

Für Januar wird ein Anstieg von +0,3% pro Monat prognostiziert, was eine leichte Beschleunigung der Jahresrate von 2,9% auf +3,0% bedeuten würde. Das wäre wahrscheinlich bullisch für den Dollar.

Unter der Annahme, dass die Zahlen die Prognosen erfüllen, werden die Daten meiner Meinung nach wahrscheinlich einen leicht zinsbullischen USD aufweisen. Eine Fortsetzung des Trends würde zumindest darauf hindeuten, dass es noch keine Verlangsamung des Arbeitsmarktes gegeben hat, worüber alle besorgt sind. Darüber hinaus würde die erwartete leichte Ertragsbeschleunigung darauf hindeuten, dass die Verlangsamung des jährlichen Wachstumstempos die Talsohle erreicht haben könnte.

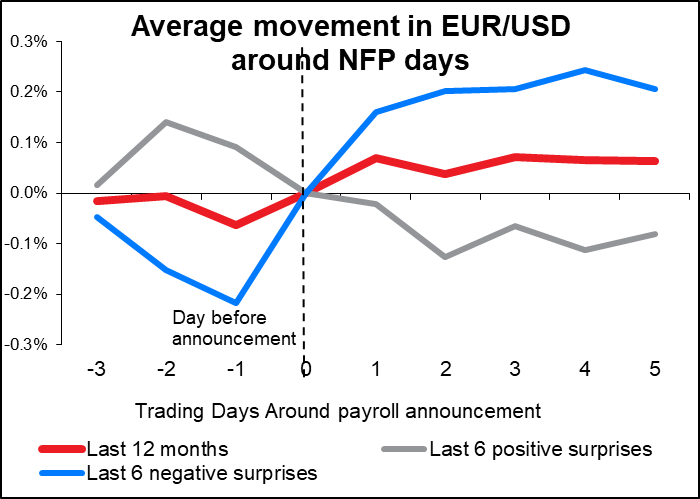

Das Ergebnis der NFP scheint den Trend für EUR/USD für die nächsten Tage zu bestimmen. Wie zu erwarten ist, tendiert das Paar dazu, sich nach einem schwächer als erwarteten Wert höher zu bewegen (USD schwächt sich ab), während es sich nach einem besser als erwarteten Wert niedriger bewegt (USD stärkt sich).

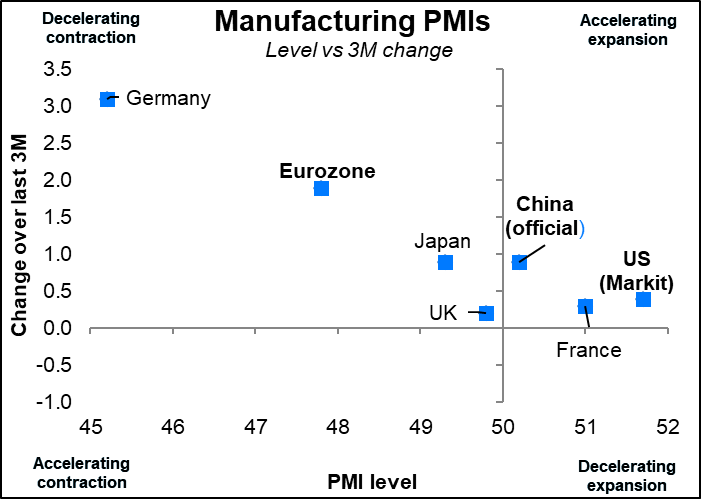

Die endgültigen PMIs für die wichtigsten Volkswirtschaften werden am Montag (verarbeitendes Gewerbe) und Mittwoch (Dienstleistungssektor) zusammen mit den PMIs für viele Länder, die keine vorläufigen Zahlen bekannt geben, veröffentlicht. Die vorläufigen Versionen waren ziemlich positiv. Alle großen Paare befanden sich entweder in den Quadranten „verlangsamte Kontraktion“ oder „beschleunigte Expansion“. Dennoch ist der absolute Wert trotz der günstigen Entwicklung immer noch besorgniserregend; Japan, Großbritannien, Deutschland und die Eurozone insgesamt bleiben auf schrumpfendem Kurs. Außerdem wurden die Umfragen im Allgemeinen „vor dem Coronavirus“ durchgeführt. In einem Monat könnten die Dinge ganz anders aussehen. Folglich könnten die Daten zwar gut für „riskante“ Geschäfte sein, aber ich vermute, dass jede positive Auswirkung von jeder guten oder schlechten Nachricht über den Virus beeinflusst werden wird.

Wie bereits erwähnt, ist die einzige große Zentralbanksitzung in dieser Woche die der Reserve Bank of Australia (RBA) am Dienstag. Danach spricht Gouverneur Lowe am Mittwoch vor dem National Press Club und am Freitag wird die vierteljährliche Erklärung zur Geldpolitik (SMP) mit ihren aktualisierten Prognosen veröffentlicht. Machen Sie sich also bereit für eine Woche, die sich auf Australien konzentriert, Kumpel!

Der Markt ist zunehmend davon überzeugt, dass es in diesem Jahr zwei Zinssenkungen geben wird.

Die Fundamentaldaten sprachen bereits für eine gewisse Lockerung in diesem Jahr: Die Inflation bleibt unter dem Zielwert, und die Arbeitslosenquote, vielleicht ein noch wichtigerer Maßstab für die RBA, liegt hartnäckig über ihrer Schätzung der Vollbeschäftigung. Hinzu kommen die katastrophalen Buschfeuer im ganzen Land, und es gibt einen guten Grund für die Zentralbank, eine „Versicherung“ abzuschließen.

Nun kommt noch das Coronavirus hinzu, das Australien schwer treffen könnte. China ist bei weitem der größte Handelspartner Australiens, auf das 31% der gesamten Waren- und Dienstleistungsexporte entfallen. Die fünf wichtigsten Exporte und Chinas Anteil am australischen Handel sind wie folgt:

Die Auswirkungen des Virus auf Australien hängen in hohem Maße davon ab, wie stark die chinesische Industrie betroffen ist. Wenn die Fabriken nicht in Betrieb sind, wird die Nachfrage nach Eisenerz offensichtlich leiden. Auch Kohle und Erdgas, da auch in diesem Fall weniger Haushalte noch Strom verbrauchen werden. Der Tourismus ist natürlich ziemlich anfällig, aber seine Auswirkungen auf die Wirtschaft sind nicht so groß. Ich denke, das Coronavirus trägt zu dem ohnehin schon starken Argument für eine Lockerung bei und kann am Rande die Skala auf zwei Lockerungen verschieben, je nachdem, wie lange die Epidemie dauert und wie sie sich auf den Output auswirkt – etwas, das wir noch nicht wissen.

Ich würde erwarten, dass die RBA eine deutlich vorsichtigere Haltung einnimmt, was wahrscheinlich zu einem gewissen Abwärtsdruck auf den AUD führen wird (wenn er nicht bereits abgezinst ist). Bei ihrem letzten Treffen im Dezember begann die RBA optimistisch zu werden; sie sagte: „Die Aussichten für die Weltwirtschaft bleiben vernünftig“, da einige Risiken „in letzter Zeit geringer geworden sind“. Speziell in Bezug auf China stellten sie fest, dass „die Behörden Schritte unternommen haben, um die Wirtschaft zu unterstützen, während sie sich weiterhin mit den Risiken im Finanzsystem auseinandersetzen“. Offensichtlich wird sich ihre Sicht auf China ändern müssen, und damit wird der gesamte Tenor der Erklärung wahrscheinlich vorsichtiger werden.

Andere Veranstaltungen: Reden der BoJ, Iowa-Fraktionen, Amtsenthebungsverfahren

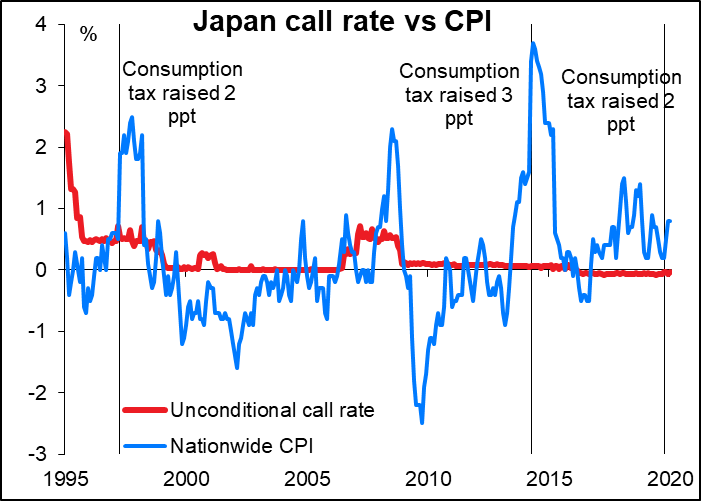

Es werden noch zwei Reden von Mitgliedern des Policy Board der Bank of Japan gehalten. Normalerweise sind diese für niemanden auf den Märkten von Interesse, weil man davon ausgeht, dass der Vorstand in der Tasche von BoJ Gov. Kuroda steckt, so dass wir nur auf seine Worte hören müssen. Und selbst das ist nicht so wichtig, denn die BoJ steckt fest: Sie hat praktisch keinen Spielraum, um die Politik weiter zu lockern, aber da die Inflation immer noch weit unter ihrem Ziel liegt, kann sie auch nicht mehr anziehen.

Die „Zusammenfassung der Stellungnahmen“ dieser Woche, eine Art Zusammenfassung der Hauptpunkte der Teilnehmer der Sitzungen des Geldpolitischen Rates, zeigte jedoch ein breiteres Spektrum an Diskussionen als üblich. So stellte ein Mitglied beispielsweise fest, dass die EZB und die Fed ihre geldpolitischen Rahmenbedingungen überprüfen und schlug vor, dass auch die Politik in Japan eine Überprüfung verdienen könnte (Es werden keine Redner genannt). Sie schienen weniger auf die Risiken für die japanische Wirtschaft aus dem Ausland und mehr auf die möglichen Nebenwirkungen negativer Zinsen zu achten. Außerdem hat die Regierung Seiji Adachi als Nachfolger von Yutaka Harada im Vorstand nominiert. Adachi ist zwar auch für eine reflationistische Politik, wie Harada, aber er hat in der Vergangenheit kommentiert, dass er nicht für eine weitere Senkung der Negativraten ist, wenn eine weitere Lockerung notwendig ist.

Angesichts der Tatsache, dass in Japan seit etwa 25 Jahren die Inflationsrate fast bei Null liegt und dennoch kaum jemals das Ziel erreicht oder gar übertroffen wurde, scheint mir eine Überprüfung angebracht zu sein.

Die Vorwahlen der US-Demokraten beginnen mit den Wahlausschüssen in Iowa. Wenn Sen. Bernie Sanders oder Sen. Elizabeth Warren gewinnen, könnte es einige negative Auswirkungen auf den US-Aktienmarkt und vielleicht sogar auf den Dollar geben, aus Angst, dass sie den neo-keynesianischen Wirtschaftskonsens in Washington stören könnten. Andererseits könnte eine gute Leistung des ehemaligen Vizepräsidenten Joe Biden die Märkte beruhigen, dass Kontinuität wahrscheinlich ist.

Und was das US-Anklageverfahren und den Prozess gegen Trump im Senat betrifft…möchte ich Ihnen den japanischen Ausdruck gongo-doodan vorstellen 言語道断. Ursprünglich ist es ein buddhistischer Begriff, der bedeutet, dass „die letzte Wahrheit von Buddhas Lehre nicht durch (bloße) Worte ausgedrückt werden kann“, aber jetzt wird er abwertend verwendet, um „Worte können nicht ausdrücken“ zu bedeuten, oder, meinem Lehrbuch zufolge, „unsäglich, unaussprechlich, unerhört, unverzeihlich, lächerlich, absurd, abscheulich, schockierend, skandalös, unbeschreiblich“. Ich denke, das fasst es ziemlich gut zusammen.