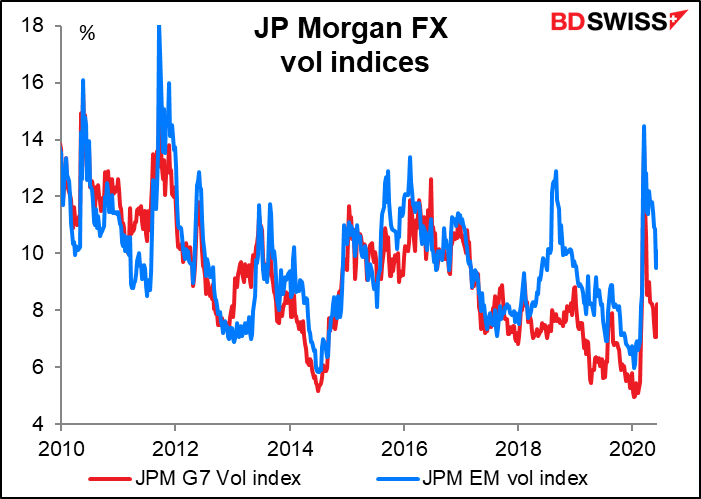

Ich schreibe FX-Kommentare schon seit… nun, ich will nicht sagen, wie lange. Sagen wir einfach, als ich in diesem Geschäft anfing, benutzte ich eine Schreibmaschine, um über Währungen zu schreiben, die es nicht mehr gibt. (Wenn Sie nicht wissen, was eine „Schreibmaschine“ ist, können Sie diesen Teil überspringen.) Ich kann mich an Zeiten erinnern, in denen der Markt beruhigt war, in denen sich die Währungen kaum noch bewegten – wie zum Beispiel letzten November, als ich einen Artikel schrieb, in dem ich erklärte, warum die Volatilität dauerhaft niedrig sein würde (ha!). Aber ich kann mich nicht an eine Zeit erinnern, in der der Markt so volatil und doch so vorhersehbar war.

Er ist heutzutage definitiv volatiler. Der jüngste Höhepunkt im März liegt zwar hinter uns, aber er ist immer noch volatiler als damals, als ich über den Mangel an Volatilität jammerte.

Man könnte meinen, dass ein volatiler Markt per Definition ein unberechenbarer Markt ist. Nun, bis zu einem gewissen Grad ist er das auch. Das heißt, ich kann heute nicht unbedingt vorhersagen, ob der Markt morgen oder übermorgen oder über-übermorgen aufwärts oder abwärts tendieren wird. Was ich aber im Großen und Ganzen sagen kann, ist, wenn ich morgens aufstehe und auf meinem Bloomberg-Bildschirm die Seite WEI – World Equity Indices – aufrufe, kann ich ziemlich genau vorhersagen, was auf dem Forexmarkt passiert, wenn ich mir ansehe, was auf dem Aktienmarkt passiert.

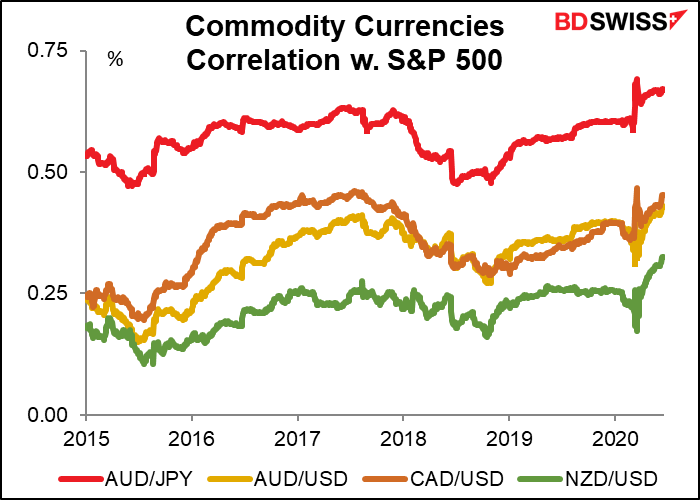

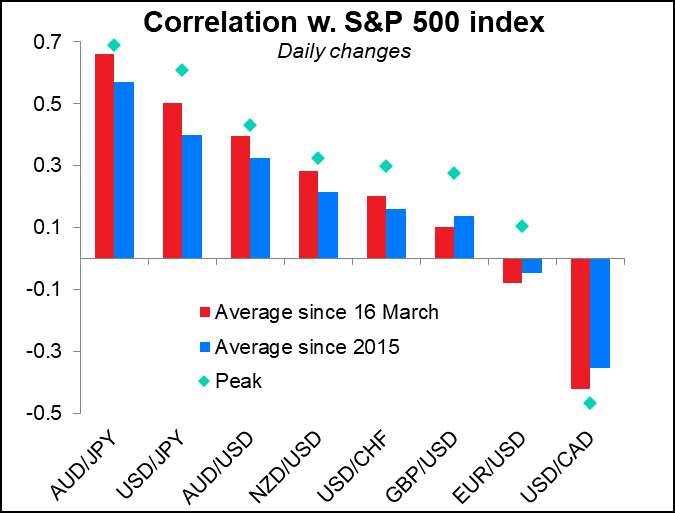

Die Korrelation zwischen den Rohstoffwährungen und dem US-Aktienmarkt ist ungewöhnlich hoch. Für AUD/USD und NZD/USD ist sie jetzt so hoch wie seit mindestens fünf Jahren nicht mehr (das sind alle Daten, die ich habe). Für AUD/JPY, USD/JPY, USD/CHF und USD/CAD (eigentlich CAD/USD) erreichte er um den 16. März herum den höchsten Stand in den letzten fünf Jahren. Wenn Sie sich erinnern, brach der S&P 500 an einem Tag um 12% ein, um am nächsten Tag wieder um 6% anzusteigen. (Ich habe in der Grafik CAD/USD statt der üblichen USD/CAD-Notierung verwendet, um es mit AUD/USD und NZD/USD vergleichbar zu machen).

Bemerkenswert ist auch, dass die Korrelation von AUD/JPY und CAD/USD mit dem S&P 500 am 16. März höher ausfiel, während sie an diesem Tag für AUD/NZD und NZD/USD tatsächlich niedriger ausfiel. Keine Ahnung, warum. Irgendwelche Ideen?

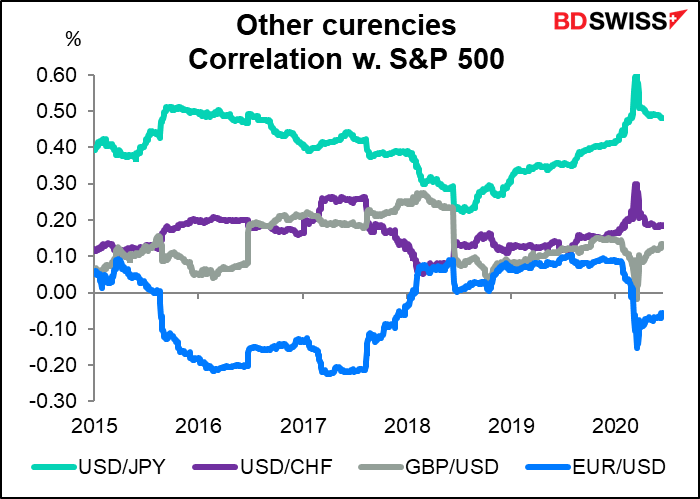

GBP/USD und EUR/USD sind nicht besonders stark mit dem S&P 500 korreliert. EUR/USD hat die Besonderheit, manchmal positiv, manchmal negativ korreliert zu sein.

Es fällt auch auf, dass mit Ausnahme von USD/CAD alle Korrelationen positiv sind, auch wenn nicht alle Währungen gleich notiert werden. Das heißt, sowohl AUD/USD als auch USD/JPY tendieren dazu, sich höher zu bewegen, wenn Aktien höher notieren, obwohl im ersteren Fall der Dollar schwächer und im letzteren Fall stärker notiert wird. (Ich ignoriere EUR/USD, da die Korrelation zu verschiedenen Zeiten positiv oder negativ sein kann).

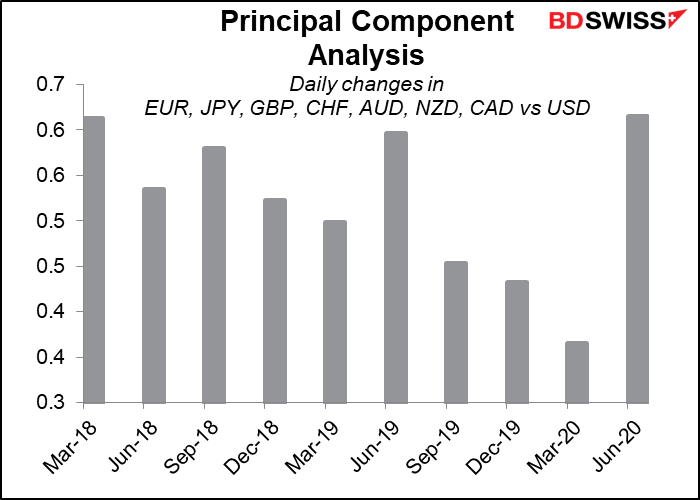

Die Korrelations-Rangliste entspricht dem, was wir an den meisten Tagen sehen – normalerweise ist der AUD die Währung mit der besten Performance, wenn es sich um „Risk-on“ handelt, und der JPY ist tendenziell volatiler als der CHF. Ich dachte, diese Frage wäre ein ausgezeichneter Kandidat für eine Studie unter Verwendung der Principal Component Analysis (PCA), einer statistischen Technik, die eine ausgeklügelte Mathematik verwendet, um abzuleiten, wie viel der Varianz der Daten auf einen gemeinsamen, aber unsichtbaren Faktor zurückzuführen ist. Meine Hypothese war, dass dieser unvorhergesehene Faktor – in diesem Fall das Risikoempfinden – jetzt ungewöhnlich hoch wäre. Es stellt sich jedoch heraus, dass dies nicht der Fall ist. Der Umfang der Varianz, den der mysteriöse erste Faktor – vermutlich die Risikobereitschaft oder der Aktienmarkt – repräsentiert, war im zweiten Quartal (eigentlich vom 1. März bis heute) etwa gleich hoch wie im zweiten Quartal 2019 und im ersten Quartal 2018. (Ich ging nicht weiter zurück, da ich meine Hypothese bereits widerlegt hatte. Es ist nicht nötig, noch weiter zu machen, wenn bereits alles eindeutig klar ist).

(Zu Ihrer Information: Ich versuchte dies auch ohne EUR oder GBP und erhielt ähnliche Ergebnisse).

Daraus muss ich schlussfolgern, dass dies keine einzigartige Zeit ist, in der sich der Markt im Gleichklang bewegt, er ist nur ungewöhnlich stark mit Aktien korreliert. Vielleicht waren damals, im 1. Quartal 2018, die Beziehungen zwischen den USA und China der Hauptfaktor – obwohl sich das auch auf die Aktienmärkte ausgewirkt hätte, nehme ich an.

Was können wir aus dieser Übung schließen?

1) Der Forexhandel wird Ihr Aktienportfolio im Moment nicht unbedingt diversifizieren. Sie müssen die richtigen Währungspaare auswählen.

2) GBP und EUR hängen mit mehr idiosynkratischen Faktoren als der JPY und die Rohstoffwährungen. Anleger, die auf einer fundamentalen Basis handeln wollen, sollten sich auf diese beiden Währungen konzentrieren.

3) Innerhalb der Rohstoffwährungen sind AUD und CAD enger mit dem S&P 500 korreliert als der NZD. Dies schafft Raum für Trades mit AUD/NZD auf einer fundamentalen Basis. (Ich habe mir den AUD/NZD separat angesehen und festgestellt, dass er positiv mit dem S&P 500 korreliert ist, aber nicht viel – weniger als der CHF).

Nächste Woche: PMIs, Persönliches Einkommen & Ausgaben, RBNZ

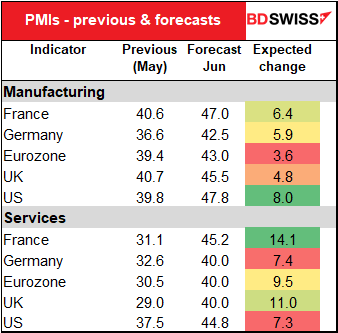

Der Hauptschwerpunkt der Indikatoren wird nächste Woche auf den vorläufigen Einkaufsmanagerindizes (PMIs) für die wichtigsten Industrieländer liegen.

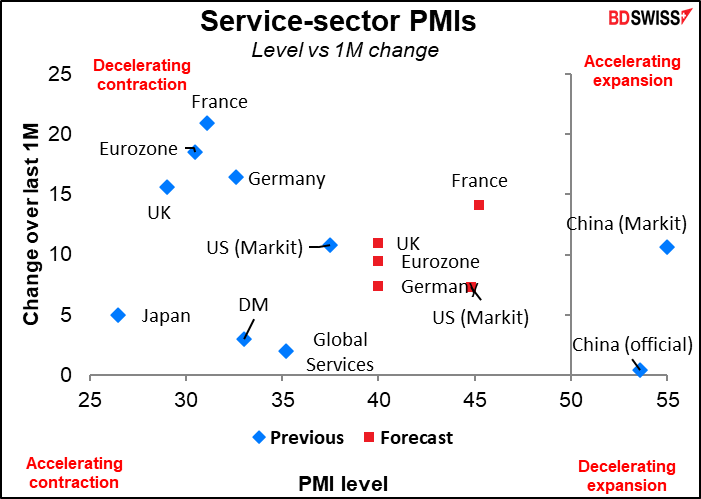

Obwohl normalerweise die PMIs des verarbeitenden Gewerbes die wichtigeren sind, ist es heutzutage der Dienstleistungssektor, der unter Druck steht, und so warten alle darauf, wie sich der Dienstleistungssektor erholt. Mein Eindruck, wenn ich mir die so genannten „Prognosen“ ansehe, ist, dass niemand wirklich eine Ahnung hat. Die Vorstellung, dass Deutschland, die Eurozone als Ganzes und das Vereinigte Königreich alle die gleiche Zahl haben sollten, ist ziemlich unrealistisch.

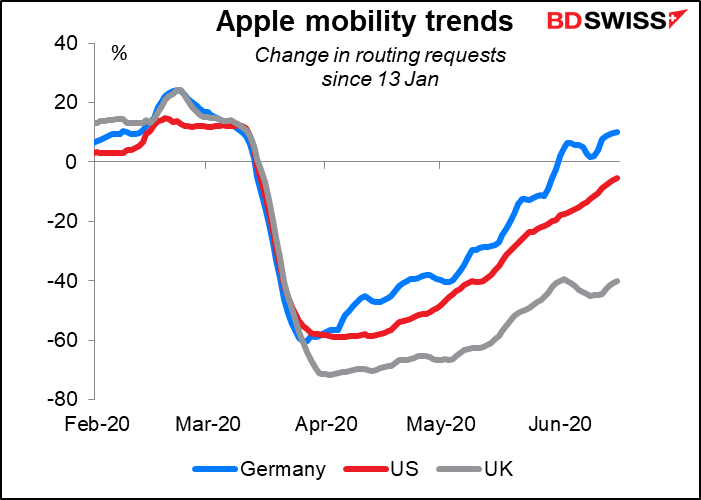

Immerhin scheint es so, als ob Deutschland viel weiter aus dem Lockdown herausgekommen ist als das Vereinigte Königreich, jedenfalls wenn man die Zahl der Restaurantbuchungen betrachtet.

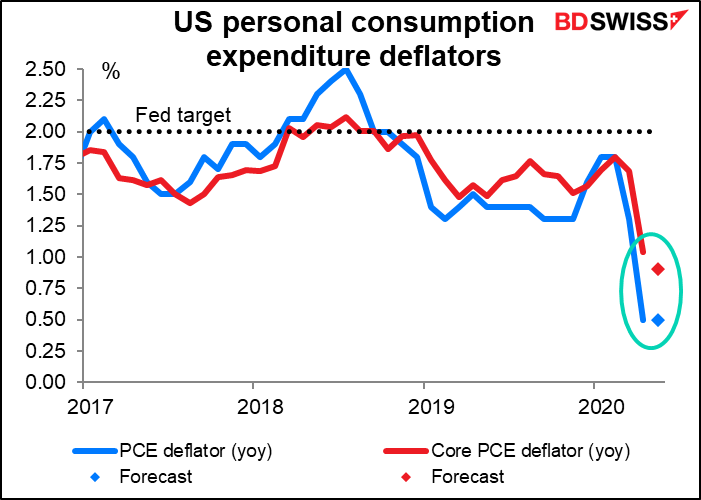

Normalerweise wären die Deflatoren der persönlichen Konsumausgaben (PCE) eine wichtige Nachricht, da sie der bevorzugte Inflationsindikator der Fed sind. Aber die Inflation hat heute niemand auf dem Radar. Es ist so gut wie akzeptiert, dass die Welt vorübergehend in eine Deflation geraten kann. Meiner Ansicht nach sind Beschäftigung und Gesamtaktivität jetzt wichtiger. Dementsprechend wird ein weiterer Rückgang der PCE-Deflatoren als gegeben akzeptiert werden.

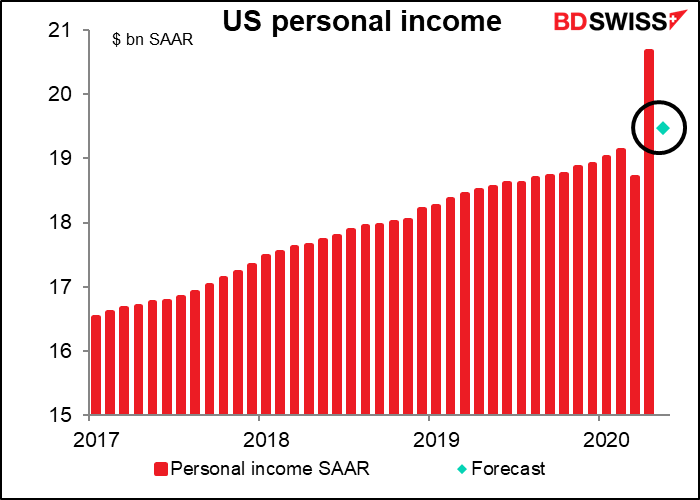

Im Gegensatz dazu werden die persönlichen Einkommens- und Ausgabendaten in diesem Monat wahrscheinlich stärker im Fokus stehen, selbst für den Forexmarkt. Das liegt daran, dass er die Grundlage der Wirtschaft ist.

Ich glaube, es ist sinnvoller, die Niveaus und nicht die prozentualen Veränderungen zu betrachten, die noch eine Zeit lang überall zu finden sein werden.

Das persönliche Einkommen stieg im April sprunghaft an, da viele Leute zusätzliche Einkommensschecks erhielten (ich leider nicht, obwohl ich ein US-Steuerzahler bin! Vielleicht ist der Scheck einfach noch nicht angekommen). Es wird erwartet, dass es im Mai zurückgehen wird, aber überraschenderweise über dem Vorkrisenniveau bleiben wird. Vielleicht hält das die Aktienmarktrallye aufrecht. Oder vielleicht ist es einfach Jeff Bezos, der die Zahlen verzerrt.

Die persönlichen Ausgaben, die im März stark zurückgegangen und im April zusammengebrochen sind, werden sich voraussichtlich etwas erholen (+8,7% im Vergleich zum Vormonat), aber damit lägen sie immer noch 13% unter dem Vorkrisenniveau.

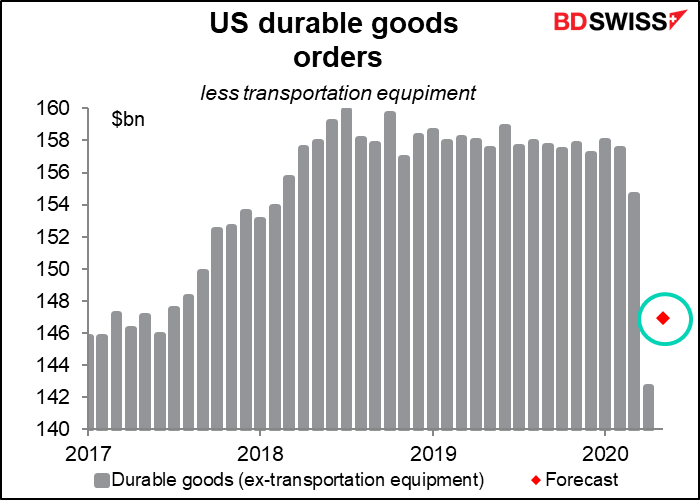

In ähnlicher Weise wird erwartet, dass sich die Aufträge für langlebige Güter wieder erholen werden – +12% im Vergleich zum Vormonat für die Gesamtzahl, ein viel geringeres Plus von +3% für die Zahl ohne Transportausrüstung. Aber beide würden immer noch weit unter dem Vorkrisenniveau liegen.

Abgesehen von den Daten ist die einzige größere Zentralbanksitzung während der Woche die der neuseeländischen Zentralbank (Reserve Bank of New Zealand). Wie viele Zentralbanken sind sie auf unbestimmte Zeit auf Eis gelegt. Auf ihrer letzten Sitzung (13. Mai) „bekräftigte der Ausschuss seine Prognose, dass die OCR (Official Cash Rate) bis Anfang 2021 bei 0,25 Prozent bleiben wird“.

Es ist auch nicht zu erwarten, dass dies notwendig sein wird. Neuseeland ist eine der weltweiten Erfolgsgeschichten im Umgang mit dem Virus, das praktisch ausgerottet ist. Seit Anfang Juni gab es nur drei neue Fälle.

Das früher als erwartete Ende der neuen Fälle hat es ihnen ermöglicht, den Lockdown ebenfalls früher als erwartet aufzuheben. Infolgedessen könnte die Erklärung durchaus optimistischer ausfallen. Letztes Mal sagten sie, dass „die Ausgewogenheit der wirtschaftlichen Risiken nach wie vor nach unten gerichtet ist“. Jetzt könnten sie etwas optimistischer sein.

Nichtsdestotrotz würde ich von ihnen erwarten, dass sie noch einmal bekräftigen, dass sie bereit sind, wenn nötig, noch viel mehr zu tun – auch auf negative Zinssätze zurückzugreifen. „Der Geldpolitische Ausschuss ist bereit, bei Bedarf zusätzliche geldpolitische Instrumente einzusetzen, einschließlich einer weiteren Reduzierung der Kreditrisikokosten, der Aufnahme anderer Arten von Vermögenswerten in das LSAP-Programm (Large Scale Asset Purchases) und der Bereitstellung von befristeten Darlehen an Banken.

Was könnte sie dazu bewegen? „Wir erwarten, dass die Zinssätze im Privatkundengeschäft weiter sinken werden, da die niedrigeren Kreditkosten im Großkundengeschäft an die Privatkunden weitergegeben werden“, sagten sie in einer nicht so versteckten Drohung an die Banken. Achten Sie auf Kommentare zu den Kreditzinsen der Banken. Vielleicht auch einige Kommentare zur Währung, die seit dem letzten Treffen an Wert gewonnen hat: Der NZD/USD ist von 0,5991 auf jetzt 0,6417 gestiegen, während der AUD/NZD von 1,0774 auf 1,0672 gefallen ist.

Andere Aufregung: Tiff Macklem, der neue Gouverneur der Bank of Canada, wird am Montag seine erste Rede als Gouverneur halten. Im Anschluss hieran wird es eine Pressekonferenz geben.