Okay, ich gebe zu, die Überschrift sollte lauten: „V oder W“, aber wie könnte ich da widerstehen?

Bislang sieht alles nach einer „V“-förmigen Erholung aus. Wir haben mehrere Kommentare von verschiedenen Zentralbanken erhalten, dass das Schlimmste vorbei sei und es vielleicht nicht so schlimm war wie erwartet. „Die Frühindikatoren haben sich in letzter Zeit allgemein verbessert, was darauf hindeutet, dass das Schlimmste der globalen Wirtschaftskontraktion nun vorbei ist“, sagte die Reserve Bank of Australia in dieser Woche. „Die Bedingungen haben sich in letzter Zeit … stabilisiert, und der Abschwung war weniger stark als früher erwartet.

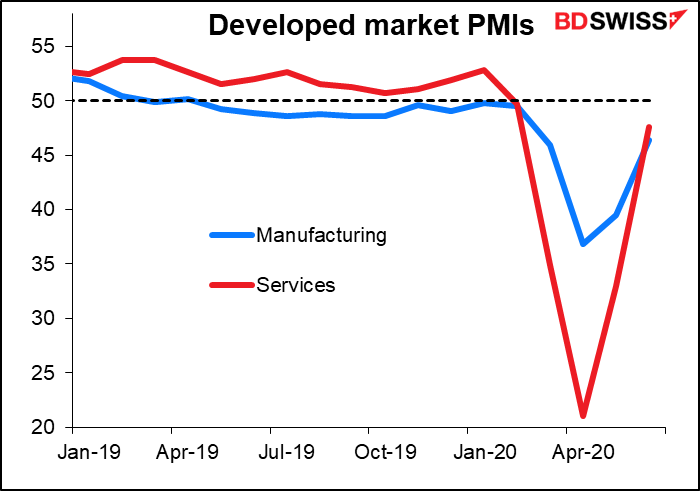

Es gibt viele solcher Anzeichen. Das wichtigste davon ist die deutliche Erholung des Einkaufsmanagerindex (PMI) für den Dienstleistungssektor weltweit. (Ich zeige die PMIs der entwickelten Märkte, weil wir uns auf die G10-Währungen konzentrieren, aber der Verlauf ist für die globalen PMIs gleich).

Die USA und Europa sind fast wieder an der 50 „Boom or Bust“-Linie angelangt. Das würde ein Ende der Schrumpfung signalisieren.

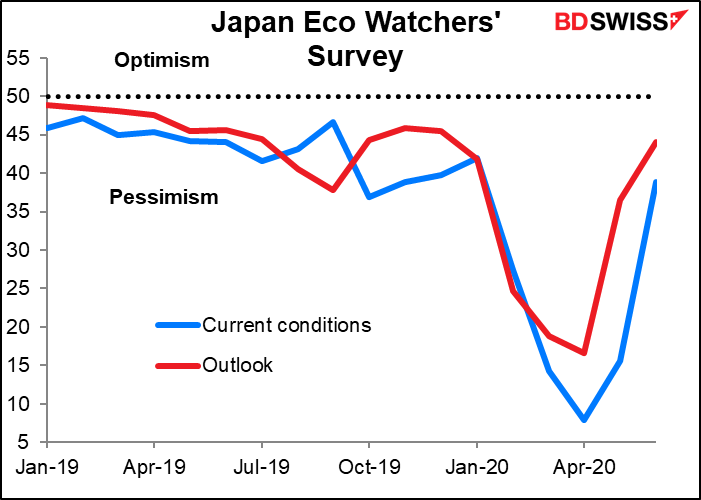

Die japanische Eco Watchers‘ Survey, eine Umfrage unter verbrauchernahen Arbeitnehmern (Friseure, Taxifahrer, Kellner usw.), ist wieder dort angelangt, wo sie im November und Dezember letzten Jahres war, bevor all dies geschah. Und die Aussichten sind so gut wie noch nie in diesem Jahr.

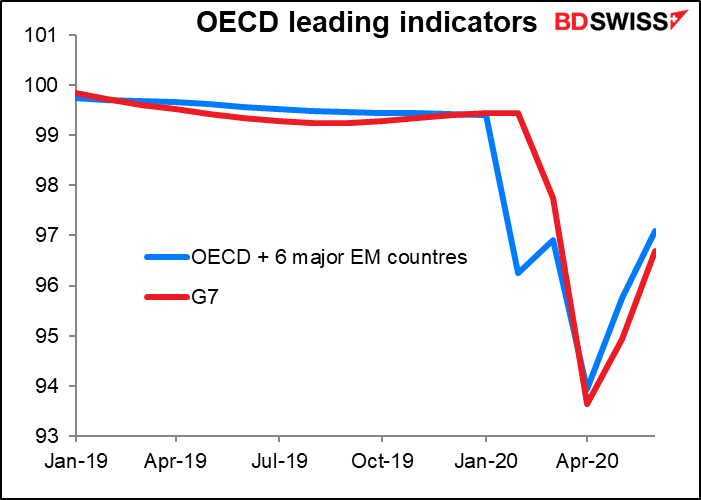

Aber es sind noch nicht alle Daten da. Die führenden Wirtschaftsindikatoren der Organisation für wirtschaftliche Zusammenarbeit und Entwicklung (OECD) erzählen eine ähnliche Geschichte, aber nicht so weit fortgeschritten. Dieses „V“ könnte nur die erste Hälfte eines „W“ sein – wir werden abwarten müssen.

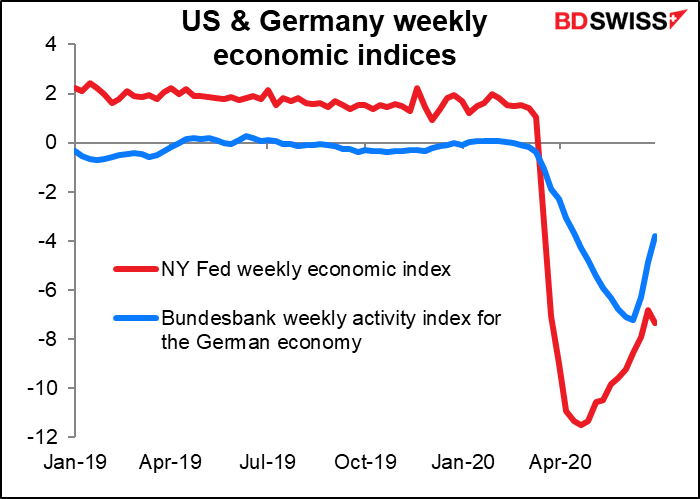

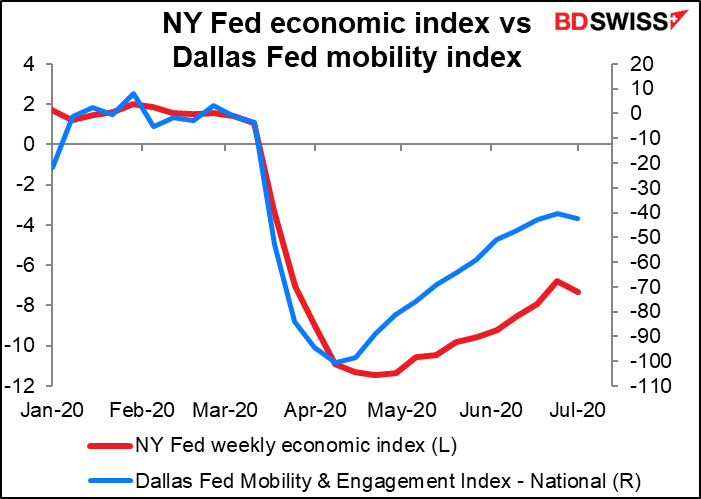

Dasselbe gilt für die wöchentlichen Wirtschaftsindizes der NY Fed und der Bundesbank, die auf die Verfolgung des BIP-Wachstums ausgerichtet sind, aber kurzfristige Daten verwenden. Sie zeigen bisher nur die Hälfte eines „V“.

In einem Interview mit der FT sagte der Fed-Präsident von Atlanta Bostic (Nichtwähler) am Dienstag, dass hochfrequente Daten ein „Abflachen“ der wirtschaftlichen Aktivität sowohl hinsichtlich der Geschäftseröffnungen als auch der Mobilität gezeigt hätten. Obwohl er recht umsichtig war, wie Zentralbanker normalerweise sind, ist er wahrscheinlich besorgt, dass die „V“-förmige Erholung in seiner Region – zu der auch das hart getroffene Florida gehört – eher einem „W“ ähneln könnte.

Das Gebiet der Fed von Atlanta umfasst den sechsten Federal Reserve District, zu dem Alabama, Florida und Georgia sowie Teile von Louisiana, Mississippi und Tennessee gehören.

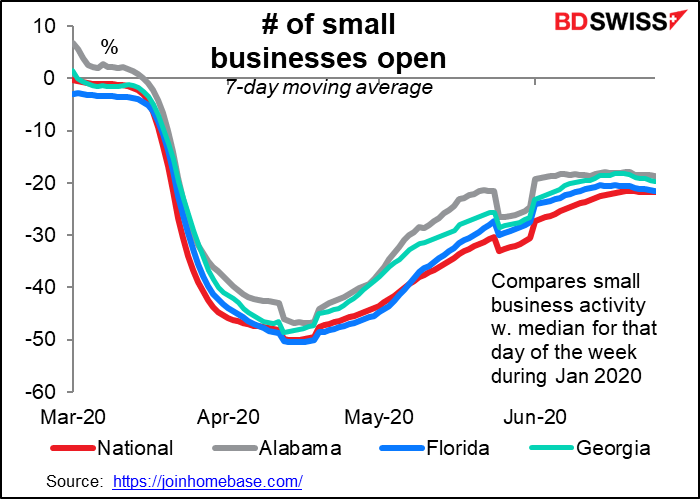

Die Daten der Homebase-App kleinerer Unternehmen stehen der nicht zahlenden Öffentlichkeit nur mit Verzögerung zur Verfügung, aber die verfügbaren Daten – bis zum 25. Juni – zeigen in der Tat, dass in den drei Bundesstaaten die Zahl der Kleinunternehmen, die geöffnet waren, im Einklang mit dem Rest des Landes rückläufig war. Dieser Trend war besonders in Florida zu beobachten.

Unten finden Sie die Mobilitätsdaten von Apple für Anfragen nach Wegbeschreibungen in diesen drei Staaten im Vergleich zu den Daten für die gesamte USA. Florida ist noch nicht zur Normalität zurückgekehrt und beginnt in der Tat wieder mit Lockdown-Maßnahmen.

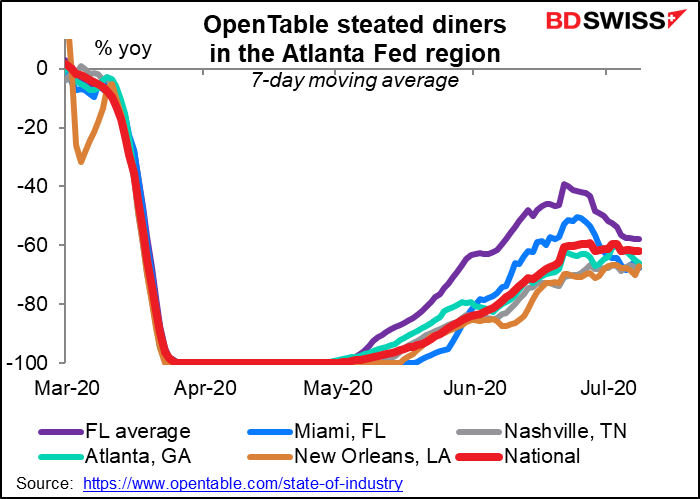

Das zeigt sich auch, wenn wir uns die Menschen ansehen, die zum Essen ausgehen. Das Land als Ganzes hat eine „Abflachung“ erlebt, während es in Herrn Bostics Waldgegend einen deutlichen Abschwung gegeben hat, insbesondere in Florida.

Der Zusammenhang zwischen Mobilität und wirtschaftlicher Aktivität ist ziemlich klar. Der Dallas Fed Mobility and Engagement Index, ein nationaler Index für eine Reihe von räumlichen Verhaltensweisen auf mobilen Geräten, hat den NY Fed Weekly Economic Index ziemlich genau angeführt. Die Mobilität beginnt zu sinken, und mit ihr die wirtschaftliche Aktivität.

Sogar Cleveland Fed-Präsidentin Loretta Mester, eine der kämpferischeren Personen im Federal Open Market Committee (FOMC), ist besorgt. „Wir haben einige der aktuellsten Daten gesehen, die darauf hindeuten, dass es aufgrund der neuen Daten (über das Virus) eine Beruhigung gegeben hat, also denke ich, dass es ein Gefühl der Vorsicht gegeben hat“, sagte sie diese Woche zu Bloomberg. „Ich glaube, keiner von uns hat gedacht, dass es notwendigerweise ein glatter Weg zu steigenden Aktivitäten sein würde, aber die Zahlen (der Virenfälle) sind beunruhigend“, sagte sie.

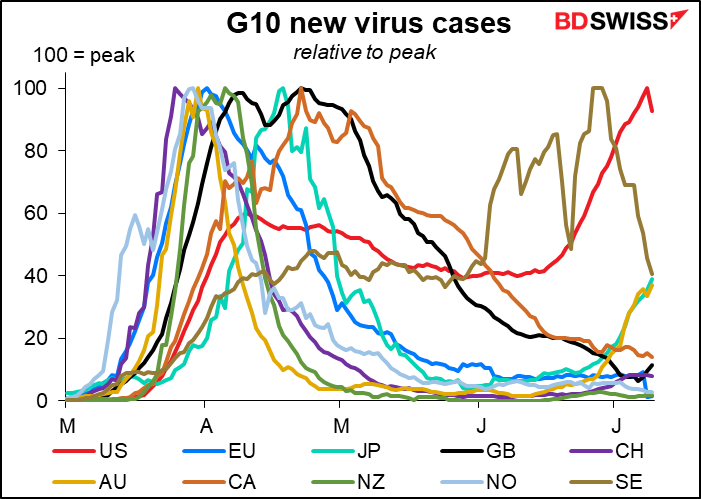

Das sind sie in der Tat. Es gibt jetzt nur noch fünf Bundesstaaten oder Territorien in den USA, in denen weniger Fälle auftreten als noch vor einer Woche (bei einem gleitenden 7-Tage-Durchschnitt), und der Rückgang dieser Fälle reicht kaum aus, um in der Grafik registriert zu werden. Überall sonst steigt die Zahl der Fälle. „Das sind keine guten Statistiken“, bemerkte Mester.

Global gesehen sind das auch keine guten Statistiken. Die USA bleiben der größte Ausreißer, da die Fälle in Schweden zurückgehen, aber Japan und Australien verzeichnen beunruhigende Anstiege, und auch in Großbritannien beginnt ein Aufschwung.

Was wird es also sein? „V“, „W“, oder vielleicht mein Favorit, der japanische Hiragana-Buchstabe shi, als Zeichen し- runter, hoch und dann stopp. Oder vielleicht ein そ – runter, wieder hoch, dann wieder runter…

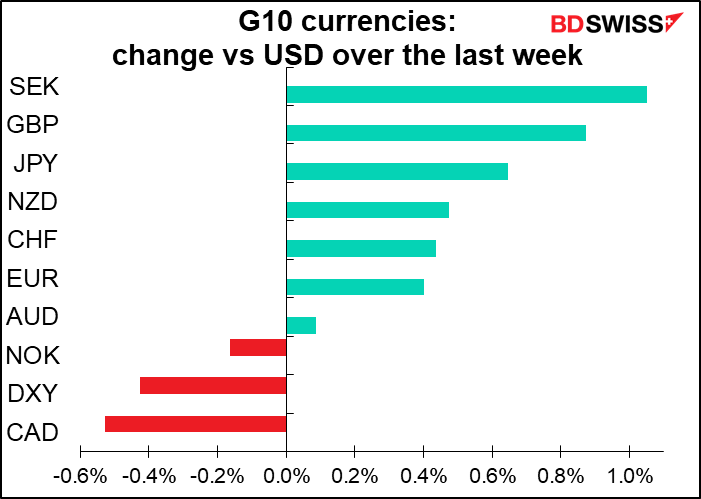

Der Punkt bei all dem ist, dass bei konvergierenden Zinssätzen an beiden Enden der Renditekurve zwischen den Währungen und Zentralbanken, die auf unbestimmte Zeit auf Eis gelegt sind, das Hauptaugenmerk in den Märkten auf Wachstum liegt. Die Länder, die wachsen können, werden eine Aufwertung ihrer Währungen erleben. Diejenigen, die in eine Rezession zurückfallen, werden wahrscheinlich eine Abwertung ihrer Währungen erleben. Das bedeutet, dass der Weg des Virus den Weg der Währungen bestimmen wird (wie es die ganze Zeit der Fall war).

Die einzige Ausnahme von dieser Regel scheint jedoch der Dollar zu sein: Wenn die „zweite Welle“ zu einem allgemeinen globalen Problem wird, dann wird der USD wahrscheinlich von seiner Rolle als internationaler sicherer Hafen profitieren – der „internationale Dollar“, nicht der „einheimische Dollar“.

Nächste Woche: BoJ, BoC, EZB, EU-Gipfel

In der kommenden Woche finden drei große Zentralbanksitzungen statt: am Mittwoch die der Bank of Japan (BoJ) und die der Bank of Canada (BoC) und am Donnerstag die der Europäische Zentralbank (EZB). Von keiner von ihnen wird erwartet, dass sie die Zinssätze ändern oder überhaupt etwas tun werden. Die Zentralbanken warten allgemein ab, wie sich das Virus entwickelt und was ihre Regierungen tun, bevor sie entscheiden, ob sie die Druckmaschinen eine Stufe höher stellen.

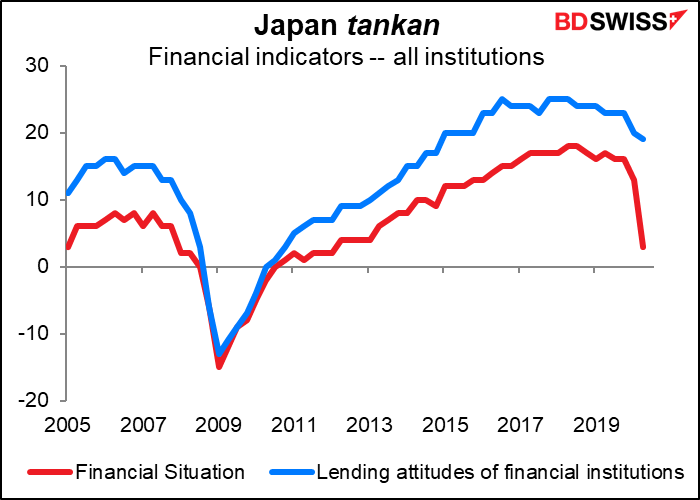

Angesichts der Anzeichen einer sich abzeichnenden Erholung wird die BoJ wahrscheinlich ihren derzeitigen politischen Kurs beibehalten. Wie bereits erwähnt, ist die Umfrage des Eco Watcher wieder da, wo sie im November und Dezember war, bevor all dies geschah. Dies deutet darauf hin, dass sich der hart getroffene Dienstleistungssektor erholt. Das verarbeitende Gewerbe wird wahrscheinlich warten müssen, bis der Welthandel wieder anzieht, was außerhalb der Zuständigkeit der BoJ liegt. Unterdessen sind im jüngsten Kurzfristigen Bericht der BoJ über die Wirtschaftslage (Tankan) die Finanzlage und die Kreditvergabeeinstellung der Banken Diffusionsindizes zurückgegangen, blieben aber positiv, was darauf hindeutet, dass die finanzielle Unterstützung, die die BoJ und die Regierung dem Bankensystem und den Unternehmen zukommen lassen, wie beabsichtigt funktioniert. Es besteht daher wenig Bedarf für die BoJ, an ihren Kreditprogrammen und anderen Unterstützungsmaßnahmen herumzubasteln.

Die BoJ wird zu diesem Zeitpunkt auch ihren vierteljährlichen Prognosebericht veröffentlichen. Nach der Abwärtsrevision des Weltwirtschaftsausblicks des IWF wird sie wahrscheinlich ihre Aussichten für die überseeischen Volkswirtschaften nach unten korrigieren, aber nach den großen Abwärtskorrekturen im April sollten alle Änderungen der inländischen Sichtweise minimal sein – sie könnten sogar positiv sein, da mehrere andere Zentralbanken hervorgehoben haben, dass „es schlimmer hätte kommen können“. Erwarten Sie jedoch einige vorsichtige Worte als Ausblick.

Von Interesse wird einzig und allein sein, ob sie noch einmal ihre Besorgnis über „die Möglichkeit, dass der Schwung zur Erreichung des Preisstabilitätsziels verloren geht“ erwähnen, eine Floskel, die im April zusammen mit der üblichen Einschätzung des Inflationsziels verschwand. Werden sie sich jetzt, da die anfängliche Hektik vorbei ist, wieder Sorgen um die Inflation machen, oder haben sie endlich aufgehört, dieses tote Pferd zu schlagen? Es könnte auch eine Diskussion über die USD-Finanzierungsoperationen der Bank geben, die mit freundlicher Genehmigung der US-Notenbank durchgeführt wird. Jetzt, da sich die Bedingungen an den Geldmärkten etwas beruhigt haben, werden sie diese vielleicht zurückfahren wollen.

EZB: keine Änderung wahrscheinlich

Gleiches gilt für die EZB. Bei der letzten Sitzung im Juni erweiterten sie das Pandemie-Notkaufprogramm (PEPP) und dehnten es bis ins nächste Jahr aus, ebenso wie sie die groß angelegte Auktion für die gezielte langfristige Refinanzierung (TLTRO) einführten. Vor kurzem haben sie auch das Unbehagen des Bundesverfassungsgerichts mit ihrem Beschaffungsprogramm für den öffentlichen Sektor (Public Sector Purchase Programme, PSPP) befriedigt. Das sind genug Handlungen für den Moment. Es wird auch kein Prognose-Update geben, das diesmal Änderungen in der Politik anregen würde. Schließlich sind die Regierungen am Zug, wenn sie darüber debattieren, was mit dem von der Europäischen Kommission vorgeschlagenen 750 Milliarden Euro schweren „Next Generation EU“-Plan geschehen soll.

Daher würde ich erwarten, dass der EZB-Rat eine Bestandsaufnahme der jüngsten wirtschaftlichen Entwicklungen vornimmt und seine Bereitschaft bekräftigt, erforderlichenfalls mehr zu tun.

Der einzige strittige Punkt, den ich sehe, ist, dass einige der kämpferischeren EZB-Ratsmitglieder gesagt haben, dass die EZB beschließen könnte, nicht alle Ressourcen des PEPP zu nutzen, wenn die Erholung stärker als erwartet ausfällt. Da die EU jedoch noch keine Entscheidung über den Wiederauffüllungsfonds getroffen hat und die Zahl der Virusfälle mit dem Beginn der Lockdown-Phase in den Ländern zunimmt, denke ich, dass die Erholung noch lange nicht gesichert ist. Diese Debatte kann noch ein paar weitere Sitzungen andauern.

Wenn es keine neuen Programme gibt, die auf dieser Tagung zu debattieren und zu beschließen sind, könnte der Rat sich wieder mit der Überprüfung seiner Strategie befassen, ein Ziel, das wegen des Virus auf Eis gelegt wurde.

Bank of Canada: Wartet ebenfalls ab

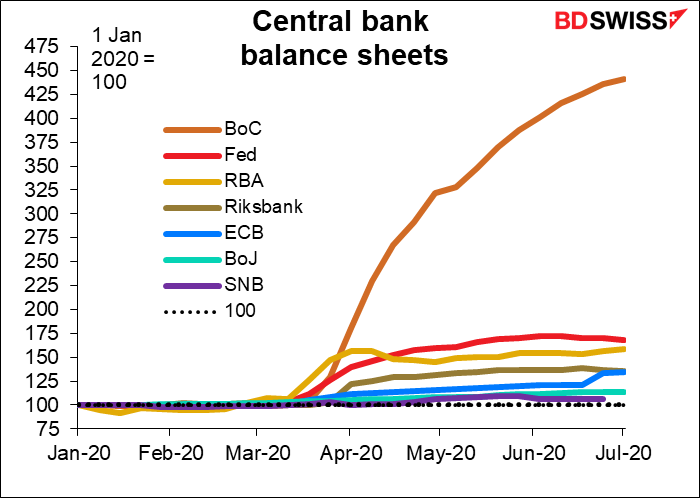

Die BoC war die aggressivste Zentralbank in Bezug auf die Ausweitung ihrer Bilanz – nicht in absoluten Zahlen, sondern im Verhältnis zu ihrer Größe zu Beginn des Jahres. Das steht in keinem Vergleich mit den anderen Zentralbanken.

Die Expansion hat sich jedoch in letzter Zeit verlangsamt, was darauf hindeutet, dass sie glauben, einen Großteil ihrer Ziele erreicht zu haben. Dies war in der Tat die Botschaft bei ihrem Treffen im Juni, als sie beschlossen, die Häufigkeit einiger ihrer Notfallmarktoperationen zu reduzieren. „In dem Maße, wie sich die Marktfunktion verbessert und die Eindämmungsbeschränkungen nachlassen, wird sich der Schwerpunkt der Bank darauf verlagern, die Wiederaufnahme des Produktions- und Beschäftigungswachstums zu unterstützen“, sagten sie bei ihrem letzten Treffen. Es könnte eine weitere Verschiebung ihrer Programme in diese Richtung geben. Der andere interessante Punkt wird die Frage sein, ob sie immer noch mit einer Wiederaufnahme des Wachstums im dritten Quartal rechnen.

EU-Gipfel: Mehr reden, nicht handeln

Der außerordentliche EU-Gipfel am Freitag und Samstag wird das erste persönliche Treffen der Staats- und Regierungschefs seit geraumer Zeit sein. Hauptgesprächsthema wird natürlich der Vorschlag der Europäischen Kommission für einen 750 Milliarden Euro umfassenden „Next Generation EU“-Fonds sein, der sich aus 500 Milliarden Euro in Form von Zuschüssen und 250 Milliarden Euro in Form von Darlehen zusammensetzt. Es gibt vier Hauptpunkte, in denen Uneinigkeit besteht: die Gesamtgröße des Fonds, die Aufteilung zwischen Zuschüssen & Darlehen, der Beitrag jedes Mitglieds zum Haushalt und die Rabatte, die einige Mitglieder erhalten. Vier Länder, die so genannten „Sparsamen Vier“, lehnen insbesondere Zuschüsse (und nicht Darlehen) ab, während einige Länder Osteuropas dagegen sind, dass die Hauptempfänger der Mittel die reicheren Länder wie Italien und Spanien wären. Es gibt viel zu diskutieren und zu feilschen.

Ich erwarte von ihnen, dass sie die Mischung aus Zuschüssen und Darlehen diskutieren – die „Sparsamen Vier“ scheinen gegen Darlehen nicht so viel einzuwenden – und vielleicht werden sie die Rabatte, die einige Länder für ihre Beiträge zum EU-Haushalt erhalten, revidieren, um die Anliegen der östlichen Länder zu unterstützen. Aber diesmal sind keine Entscheidungen wahrscheinlich. Die EU-Verhandlungen erinnern mich an einen Sumo-Kampf: Die Kämpfer treffen aufeinander, sie starren sich eine Weile an, ziehen sich dann in ihre Ecken zurück, spülen sich den Mund aus, werfen etwas Salz um sich und kommen für einen weiteren kurzen Starrwettbewerb zurück. Das geht immer so weiter, bis die Zeit abläuft, woraufhin sie aufeinander prallen.

Alle 27 EU-Mitglieder müssen dem Sanierungsfonds und dem nächsten siebenjährigen Haushaltsrahmen der EU für 2021 bis 2027 zustimmen. Bei so viel Geld, das auf dem Spiel steht, wird es mehr Zeit brauchen, um die Differenzen zu überbrücken. Ich denke, das meiste, was wahrscheinlich bei diesem Treffen herauskommen wird, sind eventuell einige Zeichen des guten Willens und eine Einigung über die nächsten Schritte. Ich würde nicht erwarten, dass die Fragen vor Ende des Jahres gelöst werden. Ich glaube nicht, dass irgendjemand bei diesem Treffen eine Einigung anstrebt, und daher sollte eine Nichteinigung nicht negativ für die Währung sein. Auf der anderen Seite muss eine Einigung nicht vollständig sein, damit der Markt positiv darauf reagiert. Eine Einigung in einigen Fragen würde wahrscheinlich als Fortschritt und daher positiv für den EUR angesehen werden. Je früher sie zu einer Einigung kommen, desto besser für den Euro – was der Markt sehen will, ist Wachstum, und dieser Fonds ist notwendig, um das Wachstum in der Eurozone sicherzustellen. Wir haben zum Beispiel gesehen, wie eine größer als erwartete Ankündigung des Haushaltsdefizits für Kanada in der vergangenen Woche dazu beigetragen hat, den CAD höher zu treiben.

Andere Indikatoren etc.

Zusätzlich zu diesen Ereignissen wird es viele wirtschaftliche Indikatoren geben, die es wert sind, beobachtet zu werden.

In den USA erhalten wir am Dienstag die Verbraucherpreise, am Mittwoch den Empire State Manufacturing Index und das Beige Book der Fed, am Donnerstag die Einzelhandelsumsätze und die Indizes der Philly Fed und am Freitag den U of Michigan Consumer Sentiment Index und die Baubeginne, ganz zu schweigen von den üblichen Arbeitslosenanträgen am Donnerstag. Die Einzelhandelsumsätze für Juni werden wahrscheinlich die wichtigsten davon sein – der Markt erwartet eine weitere Erholung der Umsätze. Die Indizes des Empire State und der Philly Fed sind für Juli und werden daher ebenfalls genau beobachtet werden.

Nächste Woche beginnt auch die US-Gewinnsaison.

Die Industrieproduktion der Eurozone für Mai am Dienstag wird der einzige wichtige EU-Indikator sein.

Großbritannien hat eine Reihe interessanter Daten vorzuweisen, darunter der Tag des Konjunkturindikators am Dienstag (monatliches BIP, Produktion der Industrie und des verarbeitenden Gewerbes und Handelsbilanz, alle für Mai), der VPI am Mittwoch und die Arbeitslosenzahlen am Donnerstag. Es wird erwartet, dass das BIP gegenüber April, als es um satte -20,4% zurückging, wieder um +5,3% steigen wird. Die Brexit-Gespräche werden nächste Woche nach Brüssel verlegt.

An anderer Stelle veröffentlicht China am Dienstag seine Handelsbilanz und am Donnerstag das BIP, die Einzelhandelsumsätze, die Industrieproduktion und die Anlageinvestitionen. Es wird erwartet, dass das BIP im 2. Quartal um +9,6% im Vergleich zum Vorquartal steigen und damit den Rückgang von -9,8% im Vergleich zum Vorquartal im 1. Quartal fast ausgleichen wird. Es wird sogar ein leichter Anstieg gegenüber dem Vorjahr (+2,5%) prognostiziert, eine gute Erholung nach dem Rückgang von -6,8% im Vergleich zum Vorjahr.