Und nun wurde die Anwesenheit des Roten Todes anerkannt. Er war gekommen wie ein Dieb in der Nacht… Und Dunkelheit und Verfall und der Rote Tod hielten eine grenzenlose Herrschaft über alles.

Edgar Allen Poe, Die Maske des Roten Todes

Nun, so weit würde ich nicht gehen, zumindest noch nicht. Aber während sich das Zentrum der Coronavirus-Pandemie aus China heraus und nach Europa hinein bewegt, sieht es hier düster aus, Leute. Zypern, wo ich jetzt bin, ist abgeriegelt, und ich kann nicht zu meiner Frau und meiner Tochter in der Schweiz zurückkehren. Ich soll die meiste Zeit zu Hause bleiben, was in Ordnung ist, weil es ohnehin nicht viel zu tun gibt; das ganze Land ist abgeriegelt, nur Supermärkte, Bäckereien, Apotheken und Tankstellen haben noch geöffnet.

Das Coronavirus hält eine „grenzenlose Herrschaft“ über die Finanzmärkte. Das Virus hat fünf Schocks für die Weltwirtschaft verursacht, mit verheerenden Auswirkungen auf die Finanzmärkte. Die Weltwirtschaft ist mit Millionen von Betroffenen unter Verschluss:

- Ein Nachfrageschock (da die Leute zu Hause bleiben und keine Sachen mehr kaufen)

- Ein Versorgungsschock (da die Fabrikarbeiter zu Hause bleiben und keine Produkte mehr herstellen)

- Ein negativer Vermögensschock (durch den Zusammenbruch der Aktien- und Anleihenkurse)

- Ein Kreditschock (wenn die Kreditwürdigkeit sinkt und die Banken vor der Kreditvergabe zurückschrecken); und

- Ein Ölschock (der durch das Ende des OPEC+-Abkommens noch verschärft wurde).

Die Werte von Aktien und Anleihen sind zusammengebrochen, da besorgte Investoren schnell ihr Geld haben wollten, was zweifellos durch Margenaufforderungen im gesamten System noch verschärft wurde. Selbst die Glattstellung von Aktien-Short-Positionen verschlimmerte die Probleme auf dem Geldmarkt, da Anleger, die Wertpapiere verleihen, dazu neigen, das Verfahren in CP und Bank-CDs zu investieren. Als sie ihre Aktien zurückbekamen, mussten sie das Papier verkaufen. Aktien-Leerverkäufer hingegen tendieren dazu, ihr Geld in Schatzanweisungen zu halten, wo die Nachfrage bereits übermäßig groß ist: Die Zinssätze für US-Schuldscheine sind bis zu drei Monate negativ.

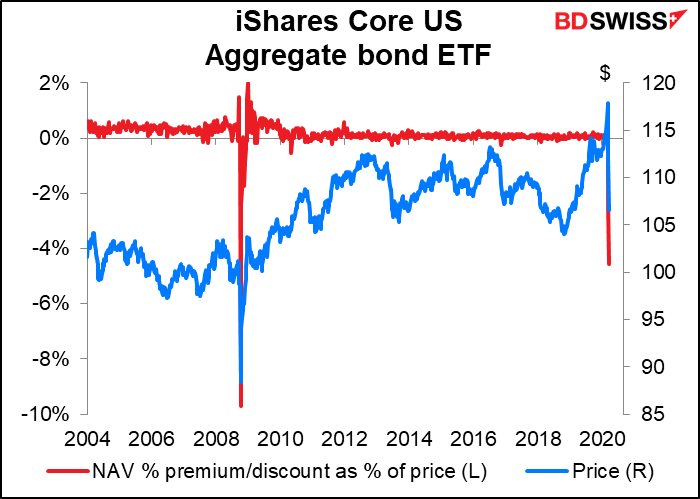

Das Ergebnis war eine Torschlusspanik, um alles zu liquidieren: nicht nur Aktien, sondern auch vermeintlich „sichere“ Anlagen, die als Zufluchtsort in unruhigen Zeiten dienen sollen, wie Anleihen und Gold. So hat beispielsweise der iShares Core US Aggregate Bond ETF, ein riesiger Fonds mit rund 68 Milliarden Dollar unter Verwaltung, nach der Krise von 2008 massive Abflüsse erlebt. Der zweitgrößte Abschlag auf den Nettoinventarwert aller Zeiten ist das Ergebnis a) des Ansturms, aus allem herauszukommen und in Bargeld zu investieren, und b) des Mangels an Market-Making-Kapazitäten selbst an den großen Anleihemärkten. Ich habe Berichte gesehen, dass Händler Schwierigkeiten haben, einen Kurs für die zehnjährige Staatsanleihe zu bekommen, was im Grunde so ist, als ob man sagen würde, dass die Wall Street geschlossen und nach Hause gegangen ist.

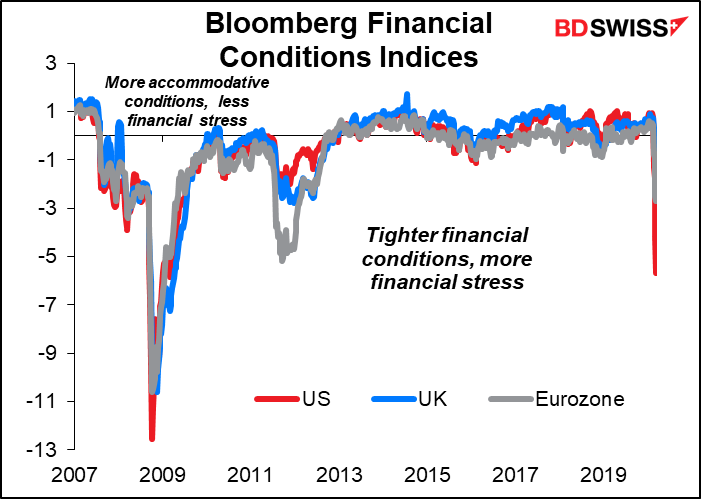

Ein Grund für das Einfrieren der Märkte ist, dass die Bilanzen der Banken durch die Inanspruchnahme von Kreditlinien der Unternehmen aufgebraucht werden und weniger Kapital für Nebentätigkeiten wie Market-Making zur Verfügung steht. Das Ergebnis ist, dass sich die Spreads ausweiten, wenn tatsächlich Märkte vorhanden sind. Es ist nicht so schlimm wie 2008, aber das könnte es schnell werden.

Der Goldmarkt ist ein weiteres gutes Beispiel für den Ansturm auf die Liquidität. Die Goldpreise sind gefallen, obwohl die systemische Unsicherheit und die negativen Zinssätze eine erfolgreiche Kombination für das gelbe Metall sein dürften. Aber wir sehen, wie institutionelle Anleger die Futures und ETFs verkaufen, um Geld zu beschaffen, selbst wenn kleine Privatanleger die Regale von physischem Metall säubern.

Unterdessen mögen viele Leute glauben, dass die Geldpolitik bei einem Leitzinsniveau nahe Null „an ihre Grenzen gestoßen ist“, wie der österreichische Notenbankgouverneur und EZB-Ratsmitglied Robert Holzmann am Donnerstagmorgen sagte. Drei Stunden später kündigte die EZB 750 Milliarden Euro an QE an – ein Beweis dafür, dass die Geldpolitik ihr Limit nicht erreicht hat. Sobald sie die Nullgrenze zu erreichen droht oder tatsächlich erreicht hat, erhöhen die Zentralbanken – wie die Fed, die Bank of England und die RBA sowie die EZB – ihre Programme zur quantitativen Lockerung oder führen sie ein. Das erhöht die Liquidität der Anleihenmärkte und trägt dazu bei, die finanziellen Störungen zu mildern.

Wie wirkt sich all dies auf den Forexmarkt aus? Eine der Möglichkeiten, wie sich Anleger an das weltweite Nullzinsumfeld anpassen konnten, war die Investition in höher verzinste Produkte in anderen Währungen (z.B. Carry Trades). Angesichts der Tatsache, dass die US-Zinssätze während eines Großteils dieses Zeitraums so viel höher waren als die Zinssätze anderer Länder, kauften viele Lebensversicherer, Pensionsfonds und andere Anleger US-Vermögenswerte. Sie finanzierten diese Investitionen oft über den Dollar-Swap-Markt.

Nun, da sie diese Swap-Linien zu Zeiten, in denen die Banken bilanziell eingeschränkt sind, überrollen müssen, hat dies einen Ansturm auf Dollars verursacht, der den Preis des Dollars in die Höhe getrieben hat.

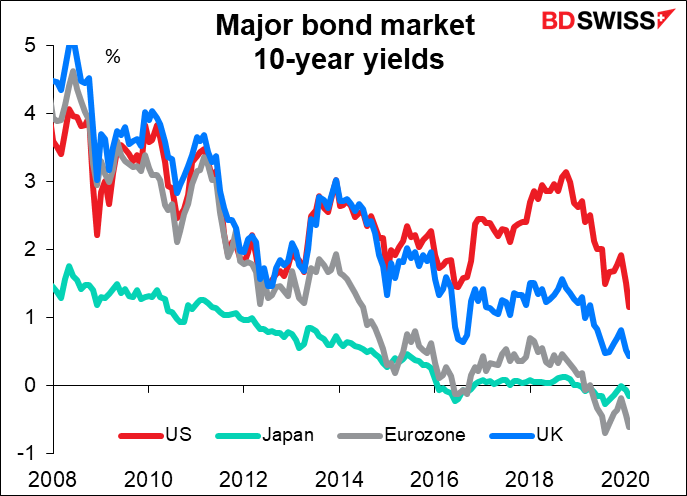

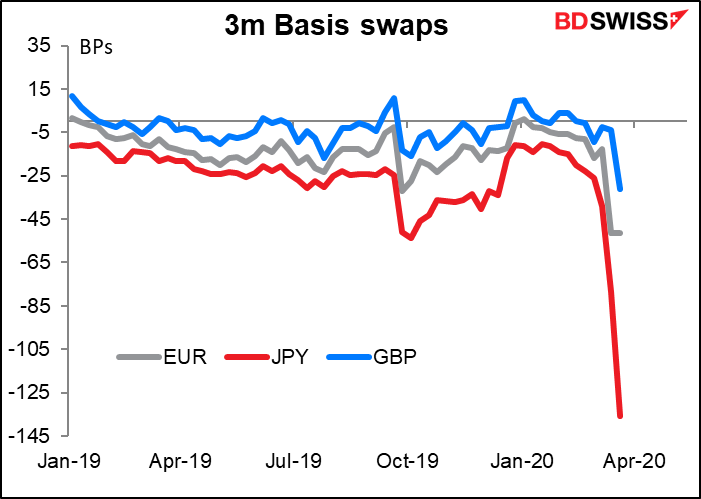

Beachten Sie in der obigen Grafik, wie viel niedriger die japanischen Renditen im Vergleich zu den US-Renditen waren. Das schuf einen großen Anreiz für japanische Kreditnehmer, in USD-Papiere zu investieren. Beachten Sie nun unten, dass, während alle Forex-Swap-Sätze in letzter Zeit ausgefallen sind, die USD/JPY-Swap-Sätze bei weitem am stärksten ausgefallen sind. Raten Sie mal, warum?

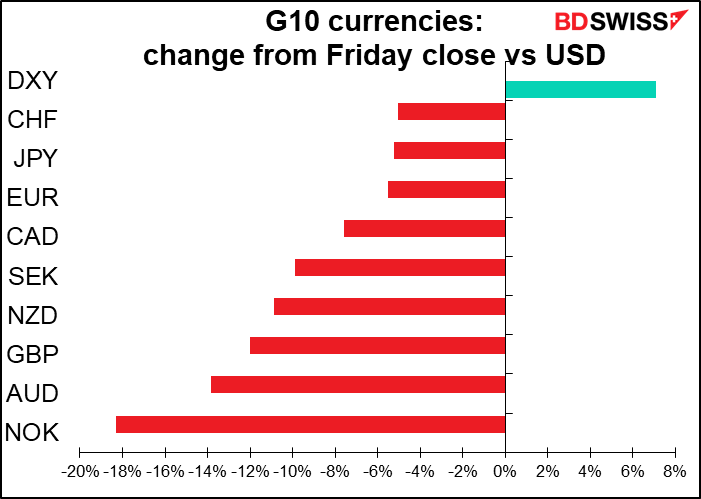

Es ist auch eine interessante Frage, um wie viel schlimmer die Situation ist, weil die Risikobereitschaft der Banken und Maschinen die menschlichen Händler ersetzt. Da Computer an Computer verkaufen, haben wir erlebt, wie Währungen auf eine Art und Weise zusammenbrachen, die zwar nicht undenkbar, aber sicherlich zuvor ungewöhnlich war. Der jüngste Einbruch von NOK und GBP sticht in dieser Hinsicht heraus. Sie sind eher typisch für Währungen der Schwellenländer, die vor einem „plötzlichen Stopp“ stehen, als für G10-Währungen.

Diese Grafik zeigt die prozentuale Veränderung der Währungen seit dem 8. März. Beachten Sie, dass MXN/USD (schwarze Linie) und NOK/USD (grün) ziemlich genau zusammen gehandelt wurden, während GBP/USD (blaue Linie, invertiert) etwa so gut wie USD/BRL (rosa) gehandelt wurde.

Die RBA und die Norges Bank erklärten, dass sie bereit sind, auf dem Forexmarkt zu intervenieren, um entweder Unordnung auf den Märkten zu verhindern (RBA) oder die Talfahrt ihrer Währung einzudämmen (Norges Bank). Die Schweizerische Nationalbank (SNB) interveniert bereits aus politischen Gründen. Es würde mich nicht überraschen, wenn auch andere Zentralbanken anfangen würden, über Interventionen zu sprechen.

In der Hoffnung, die Talfahrt einzudämmen, richtete die Fed zusätzlich zu den fünf bisherigen Zentralbanken (EU, JP, GB, CA, CH) befristete Dollar-Swap-Linien mit neun weiteren Zentralbanken (AU, BR, KR, MX, SG, SE, DN, NO NZ) ein. Dies sind dieselben Zentralbanken, mit denen sie bereits 2008 während der globalen Finanzkrise temporäre Swap-Linien eingerichtet hat.

Es ist klar, dass die Bürokratie es nach und nach „kapiert“. Die Zentralbanken verstärken sich nicht nur, um die Banken zu stoppen, sondern auch, um als „Market-Maker letzter Instanz“ die Märkte liquide zu halten. Die Regierungen richten Einrichtungen ein, um Unternehmen und Arbeitslosen direkt Geld zu leihen. Sogar in den USA, wo die Republikanische Partei es buchstäblich vorziehen würde, dass Menschen sterben, anstatt eine Krankenversicherung von der Regierung zu bekommen, sprechen sie davon, Geld direkt an Einzelpersonen zu geben. „Soziale Distanzierung“ wird in weiten Teilen Europas schnell zur Norm und wird sich, wie ich hoffe, auch auf die USA ausdehnen. Wir sollten diese Krise irgendwann überwinden. Selbst in China, dem Epizentrum der Katastrophe, beginnt sich das Leben wieder zu normalisieren, nur etwa drei Monate nach der Entdeckung des Virus.

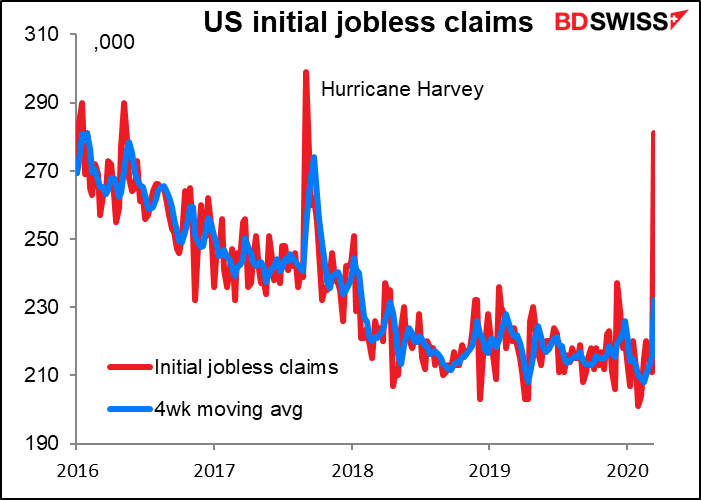

(Ich vermute, dass der Strategiewechsel bei den Republikanern weniger auf einen Sinneswandel zurückzuführen ist, sondern vielmehr auf die Angst, mit dem Börsencrash und der steigenden Arbeitslosigkeit in die Wahlen zu gehen. Die gestrigen ersten Arbeitslosenzahlen für die Woche bis zum 14. März, die höchsten in vier Jahren, wenn wir den durch den Hurrikan Harvey verursachten Ausbruch ausschließen, waren nur der Anfang. SurveyUSA schätzte, dass bisher 9% der arbeitenden Amerikaner (14 Mio.) aufgrund des Virus entlassen wurden und dass jeder vierte Arbeitnehmer seine Arbeitszeit reduziert hat).

Die große Frage für mich ist, wie lange wird die weltweite Nachfrage nach Dollar gegenüber der laxen Vorgehensweise der USA bei dieser Katastrophe anhalten. Viele Amerikaner zweifeln noch immer an der Schwere des Virus oder denken, dass es nur dann ernst ist, wenn man älter ist oder einige Grundkrankheiten hat und treffen deshalb keine besonderen Vorsichtsmaßnahmen. Meiner Meinung nach ist es nur eine Frage der Zeit, bis das Virus in Europa abklingt und die USA zum neuen Epizentrum werden. Bis dahin und solange die japanischen Lebensversicherer ihre US-Schatzbriefe und was auch immer sie sonst auf dem USD/JPY-Swap-Markt refinanzieren müssen, wird der Dollar wahrscheinlich weiterhin geboten bleiben. Aber wenn dieses Gebot erst einmal erfüllt ist und die Zahl der US-Todesopfer steigt, dann … seien Sie vorsichtig.

Kommende Woche: Bank of England, vorläufige PMIs, US, UK & Japan Inflationsdaten

Es gibt nur eine einzige große Zentralbanksitzung auf dem Programm, die der Bank of England am Donnerstag, und sie dürfte ziemlich enttäuschend sein, nachdem sie bereits gestern in einer Dringlichkeitssitzung die Zinsen gesenkt und ihr QE-Programm erhöht hat. Ich denke, der interessanteste Teil dieses Treffens wird die Lektüre des Protokolls sein, um eine klarere Vorstellung von ihrem Denken zu bekommen, insbesondere mit dem neuen BoE-Gouverneur Andrew Bailey an der Spitze.

Natürlich haben wir in letzter Zeit festgestellt, dass es nicht unmöglich ist, Treffen zu organisieren, nur weil sie nicht auf dem Programm stehen. Außerplanmäßige Treffen scheinen heutzutage das „In“ unter den Zentralbankern zu sein.

Zu diesem Zeitpunkt steht nur ein Redner auf dem Wochenplan, RBA-Assistent Gouverneur Kent, der auf einer Branchenkonferenz erscheint (vorausgesetzt, sie findet statt). Zwei Gespräche von regionalen Fed-Präsidenten wurden abgesagt. Ich würde vermuten, dass dies Teil der „neuen Normalität“ in der Zukunft sein wird: immer weniger Reden und Pressekonferenzen.

Lohnt es sich, die Indikatoren, die nächste Woche veröffentlicht werden, durchzugehen? Ich denke, wir können zwei Dinge mit ziemlicher Sicherheit sagen: 1) sie werden schlecht sein, und 2) die des nächsten Monats werden noch schlechter sein. Was wir andererseits nicht sagen können, ist, wie schlecht sie genau sein werden. Das Beispiel Chinas in den schlimmsten Tagen der virusbedingen Abschaltung hat uns gezeigt, wie schlimm es werden kann, mit einem beispiellosen Rückgang der Aktivitäten und der Stimmung.

Daher sind alle „Prognosen“ in diesem Monat meist nur Vermutungen, und wir können mit vielen Überraschungen rechnen. Meine Vermutung ist: meist negative Überraschungen.

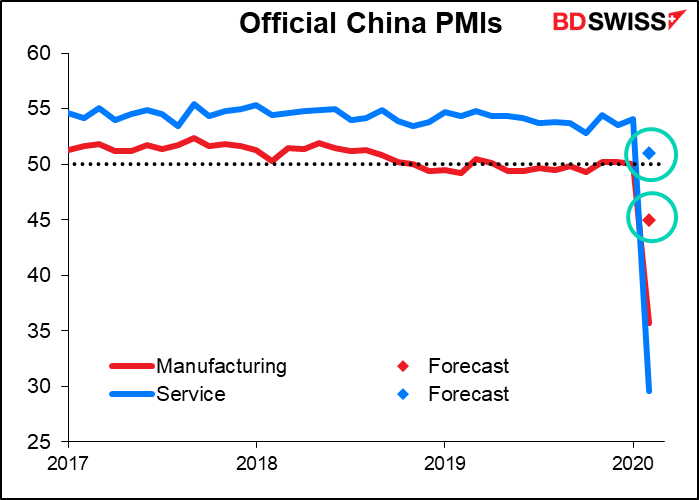

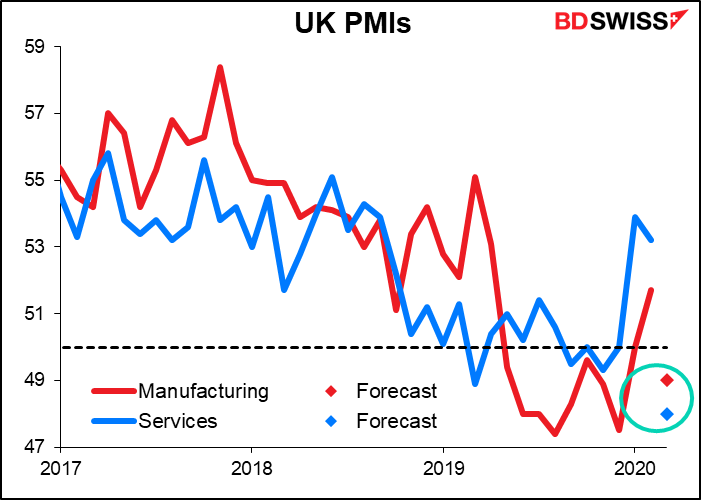

Das Hauptthema sind die vorläufigen Einkaufsmanagerindizes (PMIs) für die wichtigsten Länder am Dienstag. Um Sie daran zu erinnern, wie die chinesischen PMIs für Februar aussahen; es wurde ein Rückgang des PMI für das verarbeitende Gewerbe von 50,0 auf 45,0 prognostiziert; er fiel auf 35,7. Für den Dienstleistungssektor wurde ein Rückgang des PMI von 54,1 auf 51,0 erwartet; der PMI fiel auf 29,6. Der Unterschied besteht darin, dass die Ökonomen jetzt wissen, was in China passiert ist, so dass sie vielleicht etwas bessere Prognosen erstellen können, aber es wird trotzdem schwierig sein, dies auf andere Länder zu übertragen.

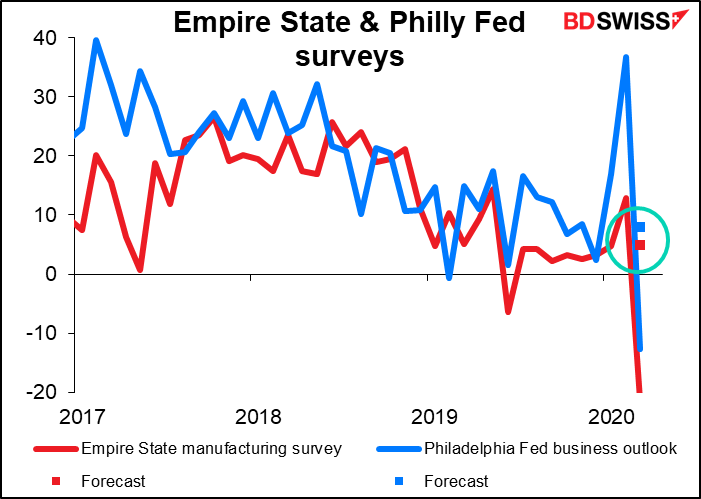

Damit Sie nicht denken, China sei ein Ausreißer, möchte ich Sie an die Umfragen des Empire State und der Philly Fed von dieser Woche erinnern: die Erwartung für den Empire State lag bei 4,9, die Realität war -21,50; für die Philly Fed waren es 8,0 und -12,7. Im Grunde genommen hat also niemand eine Vorstellung davon, was ein aktivitäts- oder stimmungsbezogener Indikator sein wird.

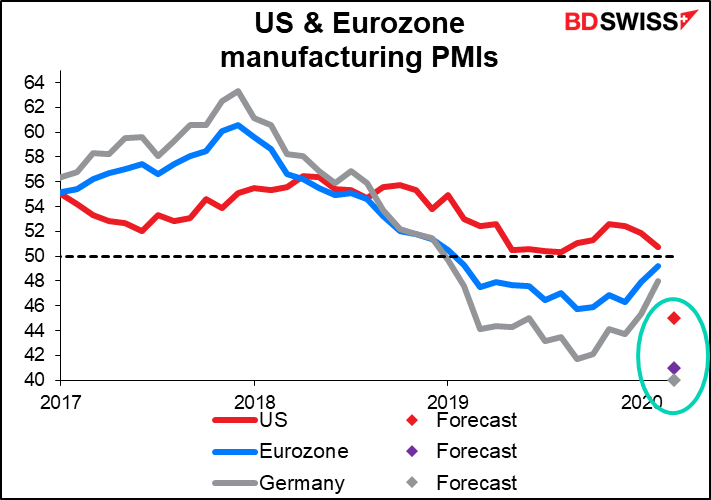

Dennoch wird erwartet, dass die PMIs der Eurozone deutlich in schrumpfendes Terrain fallen werden, wenn auch bei weitem nicht so stark wie China. Der PMI der Eurozone für das verarbeitende Gewerbe wird mit 41,0 prognostiziert, gegenüber 49,2. Also von leicht schrumpfend bis stark schrumpfend.

Der Herstellungs-PMI der USA wird voraussichtlich von 50,7 auf 45,0 fallen. Schlecht, aber nicht so schlecht wie in Europa.

Es wird erwartet, dass das Vereinigte Königreich unterdessen glimpflich davonkommt. Der PMI für das verarbeitende Gewerbe wird voraussichtlich nur von 51,7 auf 49,0 fallen. Wenn sich das als richtig herausstellt, würde ich es als nahezu wunderbar bezeichnen.

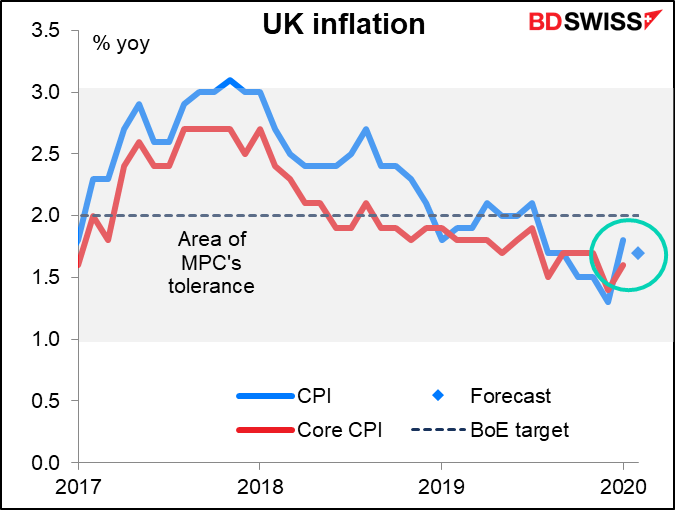

Es gibt auch Inflationsdaten aus Großbritannien, Japan und den USA, die normalerweise wichtig wären, aber heutzutage nur wegen der Informationspflicht erwähnt werden. Die Geldpolitik wird sich in nächster Zeit nicht ändern, egal was die Inflationsdaten zeigen. Die Zinssätze können kaum niedriger werden, selbst wenn sich die Inflation verlangsamt, und während das Virus in den Volkswirtschaften verheerende Schäden anrichtet, wird keine Zentralbank die Zinssätze erhöhen. (Tatsächlich ist es sehr unwahrscheinlich, dass die Preise trotzdem steigen werden, solange so wenige Menschen einkaufen, es sei denn natürlich, es ist auf ein reduziertes Angebot zurückzuführen, da die Lieferketten unterbrochen oder Lieferanten geschlossen werden).

Es wird erwartet, dass sich der Anstieg des britischen Verbraucherpreisindexes (CPI) im Jahresvergleich am Mittwoch etwas verlangsamt, aber ziemlich nahe am 2%-Ziel der Bank of England bleibt. Eine Prognose für die Kerninflation ist nicht verfügbar.

Weitere wichtige britische Indikatoren, die während der Woche veröffentlicht wurden, sind die Einzelhandelsumsätze am Donnerstag.

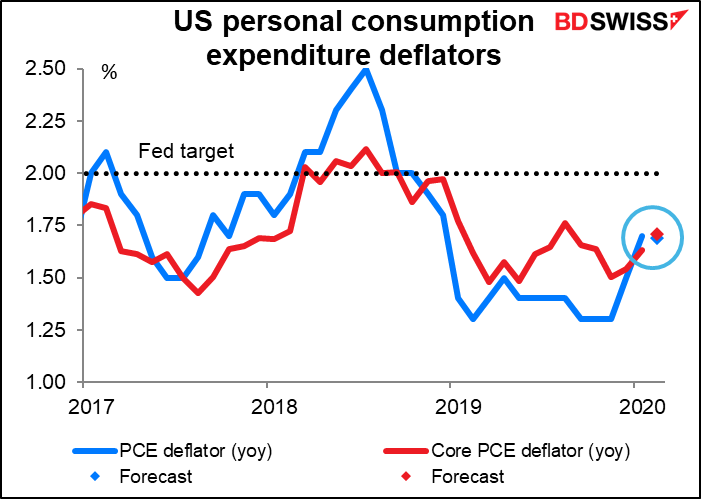

In den USA werden der von der Fed bevorzugte Inflationsmesser, der Deflator der persönlichen Konsumausgaben (PCE) und der Kern-PCE-Deflator, wie üblich am Freitag zusammen mit den Zahlen zu den persönlichen Einkommen und Ausgaben veröffentlicht. Beide PCE-Deflatoren werden voraussichtlich +1,7% pro Jahr betragen. Das wäre eine unveränderte Geschwindigkeit für den Leitwert und etwas schneller für die Kernrate.

Zu den weiteren US-Indikatoren, die im Laufe der Woche erwähnenswert sind, gehören dauerhafte Güter am Mittwoch und die endgültige Revision des BIP für das vierte Quartal am Donnerstag.

Japan gibt am Freitagmorgen den CPI von Tokio bekannt. Es wird erwartet, dass sich die Inflation etwas verlangsamen wird, aber das wird die BoJ nicht tangieren.