Es gibt eine Diskrepanz, wie ich sie in den Märkten heutzutage noch nie zuvor gesehen habe.

Einerseits ist dies eindeutig der schlimmste Abschwung in der Wirtschaft, den die meisten heute lebenden Menschen je erlebt haben. Je nachdem, wie lange er andauert, könnte dies der schlimmste Abschwung aller Zeiten sein. Die gestrigen Einkaufsmanagerindizes (PMIs) waren erstaunlich schlecht.

Die Bank für Internationalen Zahlungsausgleich (BIZ) hat vor kurzem eine Umfrage zu Prognosen zu diesem Thema durchgeführt und festgestellt, dass die Unternehmen im Vergleich zu ihren früheren Schätzungen nun davon ausgehen, dass die Produktion für die USA um 5% bis 9% und für die Weltwirtschaft um 4% bis 4,5% niedriger ausfallen wird. Ein „Worst-Case“-Szenario läge bei 11% für die USA und 8% für die Weltwirtschaft.

Der Weltwirtschaftsausblick (WEO) des IWF, der am 14. April veröffentlicht wurde, schätzt, dass die globale Produktion im Jahr 2020 um 3% unter dem Niveau von 2019 liegen wird, „viel schlechter als während der Finanzkrise 2008-09“. Die BIZ fügte hinzu: „Es gibt auch mögliche langfristige Schäden durch einen längeren wirtschaftlichen Stillstand, die schwieriger zu quantifizieren, aber potenziell erheblich sind“.

Die Federal Reserve von St. Louis schätzt, dass die US-Arbeitslosenquote im zweiten Quartal 32% erreichen könnte, was sogar noch schlimmer wäre als der Tiefpunkt der Rezession der 1930er Jahre (24,9%).

Und doch hat der Aktienmarkt (zumindest bisher) seinen Tiefpunkt früher erreicht und sich schneller erholt als bei ähnlichen katastrophalen Ereignissen in der Vergangenheit. Natürlich sind die Dinge noch nicht vorbei – wir wissen nicht, wie die Situation in einem Jahr aussehen wird.

Unterdessen ist der größte Investment-Grade-Anleihenfonds, der iShares iBoxx $ Investment Grade Unternehmensanleihen-ETF, fast wieder auf seinem Rekordhoch, während sein hochverzinsliches Gegenstück die Hälfte seiner Verluste wieder wettgemacht hat.

Warum ist das so? Mir fallen vor allem zwei Gründe ein. Der erste ist, dass im Gegensatz zu früheren Abstürzen dieser nicht durch strukturelle Probleme in der Wirtschaft verursacht wurde. Vielmehr handelt es sich schlicht und einfach um eine Naturkatastrophe, die – zumindest theoretisch – überwunden werden kann, wenn es den Wissenschaftlern gelingt, einen Impfstoff oder eine Behandlung zu finden. Auch wenn der Abschwung vielleicht der schwerste ist, den wir je erlebt haben, sollte die Dauer begrenzt sein. Zumindest dachten wir das am Anfang, als alle (einschließlich mir) dieses Ereignis mit der SARS-Epidemie im Jahr 2003 verglichen.

Dieser Grund sieht jedoch zunehmend unhaltbar aus, je mehr wir erkennen, wie hartnäckig die Krankheit ist und wie schnell eine „zweite Welle“ eintreffen könnte, sobald die Länder beginnen, den Lockdown aufzuheben. Doch selbst während ich das gerade schreibe, ist der S&P 500 heute um 1,2% gestiegen.

Der andere Grund ist dann wahrscheinlicher: die unglaubliche Geldflut, die Zentralbanken und Regierungen entfesselt haben. Einfach gesagt, die Geldmenge, mit der sie das Problem angegangen sind, ist erstaunlich.

Betrachtet man nur die G10, so haben die Zentralbanken ihre Bilanz in diesem Jahr bisher um etwa 3,4 Billionen Dollar ausgeweitet, wobei 64% der Bilanzsumme auf die Fed entfallen.

Die Bedeutung dieser Zahl? Betrachtet man die World Economic Outlook Database des IWF, die die Daten enthält, auf denen ihr WEO basiert, so beläuft sich der 3%ige Rückgang des globalen BIP auf $3,7tn. Die globalen Zentralbanken haben bereits fast genug Geld eingepumpt, um den erwarteten Produktionsverlust in diesem Jahr auszugleichen.

Und dazu zählen noch nicht die unzähligen Steuerprogramme, die Länder auf der ganzen Welt in Angriff genommen haben. Allein in den USA hat die Regierung Ausgaben in Höhe von 3,3 Milliarden Dollar genehmigt – Tendenz steigend. Die EU verfügt über mindestens weitere 1,6 Milliarden Dollar, während Großbritannien rund 480 Milliarden Dollar beisteuert. Japan, China und der IWF tragen ebenso dazu bei wie eine Vielzahl kleinerer Länder. Die Fiskalprogramme werden zweifellos mehr als $5tn betragen.

Beides zusammen macht etwa 6,1% des globalen BIP aus. Das ist zumindest theoretisch mehr, als einige Prognostiker ohnehin mit einem Wirtschaftswachstum in diesem Jahr erwartet hatten.

Mein ehemaliger Kollege bei der Deutschen Bank, Jim Reid, hat die folgenden Diagramme zusammengestellt, die den Wert der kombinierten fiskalischen und monetären Pakete und ihren Vergleich mit anderen früheren Rettungspaketen zeigen (übersetzt in Dollar 2020). Er hat nur die USA und die größten europäischen Volkswirtschaften einbezogen. Nichtsdestotrotz stellt dies bereits alles in den Schatten, was wir bisher gesehen haben.

Tatsächlich ist dieses Programm so viel größer als alles bisher Dagewesene, dass er die Grafik in Balken veröffentlichen musste, nur damit wir die früheren Programme sehen konnten.

Die Frage ist, ob diese Flut von Liquidität und Hilfsgeldern die Märkte lange genug stützen kann, um die Weltwirtschaft über diesen Zeitraum zu erhalten. Das bleibt abzuwarten, aber es handelt sich sicherlich um eine gewaltige Geldsumme.

Eine der ältesten Redensarten im Finanzwesen lautet: „Kämpfe nicht gegen die Fed“. Dieses Sprichwort hat zumindest in den letzten 25 Jahren auf globaler Ebene funktioniert.

Natürlich gibt es auch noch ein anderes Sprichwort: „Diesmal ist es anders“ – und das ist immer falsch. Ich würde jedoch argumentieren, dass diese Zeit wirklich anders ist. Alle anderen Abstürze, die wir gesehen haben, waren finanzieller Art: entweder durch „irrationalen Überschwang“ oder dadurch, dass die Währungsbehörden zu locker oder zu eng waren. Dies ist der erste Crash in der Neuzeit, der durch eine globale Naturkatastrophe verursacht wurde. (Natürlich gab es auch lokale Rezessionen, die durch solche Ereignisse verursacht wurden, wie z.B. das große Hanshin-Erdbeben 1995 oder das Tohoku-Erdbeben 2011 in Japan). Wir wissen nicht, wie das Ereignis enden wird, und wir wissen daher nicht, wie sich die Finanzmärkte entwickeln werden.

Die kommende Woche: BoJ, FOMC, EZB

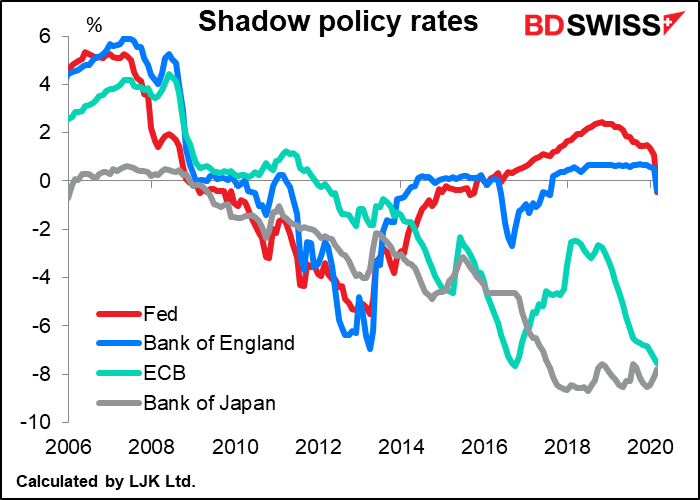

In der kommenden Woche wird es eine Vielzahl interessanter Statistiken geben, wie z.B. die erste Schätzung des BIP aus den USA und der EU sowie Inflationsdaten aus Australien, Deutschland, der EU, den USA und Japan. Aber wie ich bereits vor einigen Wochen erklärt habe (Auf der Suche nach neuen Markttreibern, 14. April), treten die Statistiken heute hinter dem zurück, was die Behörden zu sagen haben. Mit der Sitzung des Politischen Ausschusses der Bank von Japan (BoJ) am Montag, der Sitzung des Offenmarktausschusses der US-Notenbank (FOMC) am Mittwoch und der Sitzung des EZB-Rates der Europäischen Zentralbank (EZB) am Donnerstag werden die Statistiken diese Woche wahrscheinlich im Kofferraum (= Stiefel in Großbritannien) liegen. Wie die obige Grafik zeigt, waren diese drei Zentralbanken für den größten Teil (90%+) des Anstiegs der G10-Zentralbankbilanzen in diesem Jahr bisher verantwortlich, sie sind also der Schlüssel zum Geschehen.

Die BoJ-Sitzung wurde von den üblichen zwei Tagen auf einen Tag verkürzt. Nichtsdestotrotz wird allgemein erwartet, dass sie einige neue Instrumente zur Unterstützung der Kreditvergabe der Banken an die Wirtschaft einführen wird, wie es in der ganzen Welt geschieht. Viele japanische Firmen sind gut kapitalisiert, und der Sektor insgesamt erwirtschaftet im Gegensatz zu den meisten anderen Ländern einen finanziellen Überschuss (d.h. er ist ein Nettosparer). Dieser Überschuss ist in den letzten Jahren deutlich zurückgegangen, und es gibt zweifellos viele Unternehmen, insbesondere kleine und mittlere Unternehmen, die sich in finanziellen Schwierigkeiten befinden werden, wenn der Lockdown zu greifen beginnt.

Zu den möglichen Maßnahmen gehört der verstärkte Kauf von Handelspapieren und Unternehmensanleihen. Es könnten negative Zinssätze für ihre Geldmittelbeschaffungsoperationen eingeführt werden, was dazu beitragen würde, Geld an Unternehmen weiterzuleiten. Es gibt sogar Gerüchte, dass sie Darlehen von Banken und anderen Finanzinstitutionen kaufen könnte.

Da die derzeitigen Maßnahmen zumeist wirkungslos geblieben sind, wäre eine Verdoppelung wahrscheinlich nicht sehr sinnvoll. Ich glaube daher nicht, dass sie ihre Käufe von Aktien-ETFs erhöhen oder ihre negativen Zinssätze weiter senken würden. In der Zeitung Nikkei hieß es, die BoJ könnte darüber diskutieren, ihr JPY 80tn-Ziel für ihre jährlichen Käufe von japanischen Staatsanleihen aufzugeben und durch ein unbegrenztes Ziel zu ersetzen. Das wäre ein komplett symbolischer Schritt, denn in der Tat hat die BoJ dieses 80t JPY-Ziel seit langer Zeit nicht mehr erreicht.

Weitere Maßnahmen oder auch nur das Versprechen weiterer Maßnahmen zur Ankurbelung der Inflation sind unwahrscheinlich. Trotz seiner zahlreichen Lockerungsmaßnahmen im Laufe der Jahre scheint der Markt die Hoffnung aufgegeben zu haben, dass es in Japan jemals zu irgendeiner Inflation kommen könnte. Die BoJ ebenfalls.

Ihr Mantra lautete: „Die Bank wird nicht zögern, zusätzliche Lockerungsmaßnahmen zu ergreifen, wenn die Wahrscheinlichkeit größer ist, dass der Schwung zur Erreichung des Preisstabilitätsziels verloren geht“. Sie scheinen jedoch diese „Impuls“-Idee, die nie wirklich ausgesprochen wurde, stillschweigend aufzugeben. Dieser Satz stand in der Erklärung vom Januar, aber nicht in der vom 16. März, und die Regierung Kuroda versäumte es, die Inflation in einer Rede Anfang des Monats überhaupt zu erwähnen. Nicht nur, dass die BoJ in den letzten 25 Jahren oder so einzigartig unfähig war, ihr Inflationsziel zu erreichen, sondern ihre eigene Umfrage zeigt auch, dass etwa 80% der Haushalte sagen, dass sie keine Inflation wollen.

Der andere interessante Hauptpunkt dieses Treffen werden – wie bei den meisten Zentralbanksitzungen heutzutage – die revidierten Prognosen sein. Die BoJ legt die Prognosen in ihrem vierteljährlichen Bericht „Outlook for Economic Activity and Prices“ vor, der mit diesem Treffen veröffentlicht werden soll. Eine ernsthafte Herabstufung ihrer Prognose für Wachstum und, ja, Inflation sind wahrscheinlich. Gott allein weiß, wie tief. Die aktuellen Prognosen der BoJ gehen von einem Wachstum von 0,9% pro Jahr in diesem Jahr bei einer Inflationsrate von 1,0% aus. Der Markt hat jedoch eine andere Vorstellung: Der Konsens laut Bloomberg ist, dass das BIP im zweiten Quartal mit -4,5% pro Jahr (-10,1% pro Quatal SAAR) seinen Tiefpunkt erreichen und sich dann langsam erholen wird, wobei die Produktion für das gesamte Jahr um 3,2% pro Jahr zurückgehen wird. Es wird erwartet, dass die Inflation in diesem Jahr bei Null liegen wird und im nächsten Jahr bei +0,4%.

Die Fed

Die Fed hat bereits eine ganze Menge getan, aber sie kann noch mehr tun.

Die bisherigen Ankäufe von Vermögenswerten der Fed zielten auf die Verwaltung des Finanzmarkts ab: den Markt funktionsfähig, liquide und stabil zu halten. Am 15. März kündigte sie ein QE-Programm an, das ausdrücklich darauf abzielt, das Funktionieren des Treasury-Marktes und der MBS-Märkte der Agenturen zu verbessern. Der starke Rückgang der Volatilität am Treasury-Markt auf ein normales Niveau deutet darauf hin, dass das bisher recht erfolgreich war.

Nun werden die Behörden ihre Aufmerksamkeit wahrscheinlich auf die Lockerung der finanziellen Bedingungen, die sich in letzter Zeit verschärft haben, und auf die Erhöhung des Grades der politischen Anpassung richten.

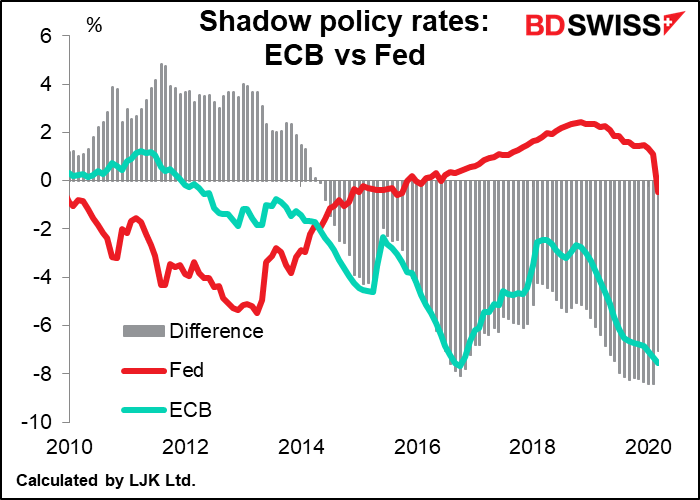

Während der nominale Leitzins der Fed derzeit etwa so niedrig ist wie jeder andere, ist ihr Schattengeldsatz – der Satz unter Berücksichtigung der verschiedenen politischen Maßnahmen, die sie ergriffen hat – deutlich höher als der der BoJ oder der EZB (zumindest war er das Ende März – die Zahlen für April wurden noch nicht aktualisiert).

Infolgedessen würde ich erwarten, dass sie den Umfang ihrer Bilanz weiter erhöhen werden, die derzeit bei etwa 6,6tn Dollar liegt (von denen 2,4tn Dollar erst seit Anfang März hinzugekommen sind). Schätzungen gehen davon aus, dass im Laufe des Jahres weitere 4tn hinzukommen müssen. Eine Idee ist, dass sie ihr wöchentliches Kaufziel von 75 Mrd. USD/Woche durch ein monatliches Programm von vielleicht 150 Mrd. USD pro Monat ersetzt, das vielleicht auf Anleihen mit längerer Laufzeit abzielt. Dies würde zwar eine Verringerung des Kauftempos bedeuten, aber es könnte betont werden, dass es das Ziel von dem technischen Ziel, dem Markt zu einem reibungslosen Funktionieren zu verhelfen, in das politische Ziel der Verbesserung der Übertragung seiner Haltung und der Lockerung der finanziellen Bedingungen verwandelt.

Die jüngste Vorausschau der Fed ist relativ vage, wie es sich für eine Situation gehört, in der niemand weiß, was wahrscheinlich passieren wird. Sie sagten gerade, dass der Ausschuss „erwartet, diesen Zielkorridor beizubehalten, bis er zuversichtlich ist, dass die Wirtschaft die jüngsten Ereignisse überstanden hat und auf dem besten Weg ist, ihre maximalen Beschäftigungs- und Preisstabilitätsziele zu erreichen“. Da die Situation immer noch so unsicher ist, vermute ich, dass sie ihre Sprache vage halten werden. Der früheste Zeitpunkt für Änderungen wäre das Treffen im Juni, bei dem sie das nächste Mal eine Zusammenfassung der Wirtschaftsprognosen zusammen mit ihrem berüchtigten „Punkt-Plot“ herausgeben sollen. Wir könnten dann eine konkretere Sprache über Arbeitslosen- und Inflationsziele sehen.

Auswirkungen auf den Forexmarkt: Der Tsunami an Liquidität, mit dem die Fed den Markt überschwemmt hat, sowohl bei ihren inländischen Operationen als auch bei Währungsswaps mit ausländischen Zentralbanken, zielte zum Teil darauf ab, den sehr realen Bedarf an Dollar bei Kreditnehmern im In- und Ausland zu befriedigen. Die Tatsache, dass die Basis der Währungs-Swaps in mehreren Währungen in letzter Zeit positiv geworden ist, deutet darauf hin, dass es ihnen gelungen ist, diesen plötzlichen Ansturm auf Dollars im Ausland zu befriedigen. Wenn der Markt merkt, dass die Fed ihn weiterhin mit Dollars stopfen wird, selbst nachdem die Kreditnehmer ihre Positionen vorerst offensichtlich gedeckt haben, könnte der Dollar zum WTI des Forexmarktes werden: Der Preis könnte fallen, da das Angebot die Nachfrage weiterhin überwältigt. Das hängt davon ab, wie viel die Fed verspricht, zu liefern, und wie ernst sie klingen, die finanziellen Bedingungen weiter lockern zu wollen. Für letzteres müssen wir die Pressekonferenz des Vorsitzenden Powell abwarten, um zu sehen, wie stark er die Bereitschaft der Fed betont, schnell und aggressiv zu handeln, falls erforderlich. Ich erwarte, dass er Zuversicht ausstrahlt und dass der Dollar danach schwächer wird.

Die EZB

Die EZB hält wohl die uninteressanteste der drei Sitzungen ab. Sie hat bereits eine Reihe wichtiger Maßnahmen ergriffen (wie auch alle anderen Zentralbanken). Bei diesem Treffen würde ich erwarten, dass sie auf der Stelle tritt, aber ihre Bereitschaft bekräftigt, „alles zu tun, was nötig ist“, um die Eurozone zusammenzuhalten.

Die wichtigste Maßnahme, die die EZB ergriffen hat, war die Einrichtung ihres Pandemie-Notkaufprogramms (Pandemic Emergency Purchase Programme, PEPP) in Höhe von 750 EUR am 18. März. In seiner jetzigen Form wird das PEPP mindestens bis zum Ende dieses Jahres laufen, bei Bedarf auch länger. Es erweiterte auch die Palette der Vermögenswerte, die es im Rahmen des Kaufprogramms für den Unternehmenssektor (CSPP) kaufen konnte, um nicht-finanzielle Commercial Paper. Schließlich lockerte es die Sicherheitsanforderungen für seine gezielten langfristigen Refinanzierungsgeschäfte (TLTROs). Zusammen mit den Kreditgarantieprogrammen der Regierungen, die auf etwa 2tn oder 15% des BIP der Eurozone geschätzt werden, sollten diese Maßnahmen die Kreditvergabe unterstützen. Die EZB lockerte auch einige Eigenkapitalanforderungen für die Banken und forderte sie gleichzeitig auf, Dividenden und Aktienrückkäufe auszusetzen. Und erst am Dienstag stimmte sie dem Kauf von „gefallenen Engeln“ zu, d.h. Anleihen von Unternehmen (und Ländern!), die vor der Krise als „Investment Grade“ eingestuft waren, aber danach auf ein Niveau herabgestuft wurden, das sie normalerweise für den Kauf durch die EZB untauglich gemacht hätte.

Dennoch ist klar, dass die Aufgabe der EZB keineswegs beendet ist. Es gibt Anzeichen dafür, dass die finanziellen Bedingungen in der Eurozone nach wie vor extrem angespannt sind.

Was könnte der EZB-Rat bei dieser Sitzung noch tun? Das grundlegendste, was ich erwarten würde, wäre die Bekräftigung ihrer Botschaft vom 18. März, dass „die EZB bereit ist, alle ihre Maßnahmen gegebenenfalls anzupassen, sollte dies erforderlich sein, um die Liquiditätsbedingungen im Bankensystem zu sichern und die reibungslose Übertragung ihrer Geldpolitik in allen Rechtssystemen zu gewährleisten“.

Der „alle Rechtssysteme“-Teil davon ist wichtig, denn eines der Probleme, mit denen sie konfrontiert sind, ist die Ausweitung der Spreads in der Peripherie der Eurozone. Da die Regierungen der Eurozone nicht in der Lage sind, zu entscheiden, wie die Erholung finanziert werden soll, sobald die Länder aus dem Lockdown herauskommen, wird der Druck auf die EZB steigen, weiter zu handeln, wahrscheinlich durch eine Aufstockung des PEPP oder dessen Fortsetzung nach dem Jahresende. Die Regierungen der Eurozone haben in diesem Jahr größere Defizite verzeichnet und mehr Anleihen ausgegeben, wodurch die Zielobergrenze des PEPP möglicherweise früher als erwartet ausgeschöpft wird. Sie könnten bereits bei diesem

Ich würde nicht erwarten, dass bei den Treffen vom 12. März und 18. März weitere Zinssenkungen abgelehnt wurden. Der EZB-Rat sagte, dass er eine weitere quantitative Lockerung (QE) vorziehen würde, wenn die Notwendigkeit besteht, die Wirtschaft weiter zu unterstützen. Und danach kommen die wenig wahrscheinlichen Aussichten, Bankanleihen oder Aktien-ETFs à la BoJ zu kaufen.

Auswirkungen auf den Forexmarkt: Wie bereits erwähnt, besteht eines der Ziele der Fed darin, ihren Schattengeldsatz – den Leitzins unter Berücksichtigung der Auswirkungen der quantitativen Lockerungsmaßnahmen – zu senken. Veränderungen in der Differenz zwischen den Schattenzinssätzen der Fed und der EZB erklären einen Großteil der Bewegung von EUR/USD in den letzten zehn Jahren. Wenn es der Fed gelingt, ihren Schattenzinssatz zu senken, indem sie ihre Marktoperationen ausweitet, während die EZB vorerst auf der Stelle tritt, könnten wir sehen, wie sich EUR/USD nach unten bewegt.