Der Titel meines letzten Wochenausblicks lautete: „Ist das Schlimmste vorbei?“ Dies bezog sich auf die Wirtschaft, die die sprichwörtlichen „grünen Triebe“ zeigte, in diesem Fall definiert als „Anzeichen dafür, dass die wirtschaftliche Aktivität im Mai etwas weniger schrecklich war als im April“.

Ich habe jedoch oft Dr. Anthony Fauci zitiert, den Direktor des National Institute of Allergy and Infectious Diseases, der berühmterweise sagte: „Nicht Sie bestimmen den Zeitplan, sondern das Virus.“ Deshalb möchte ich heute einen Blick darauf werfen, was mit dem Virus geschieht.

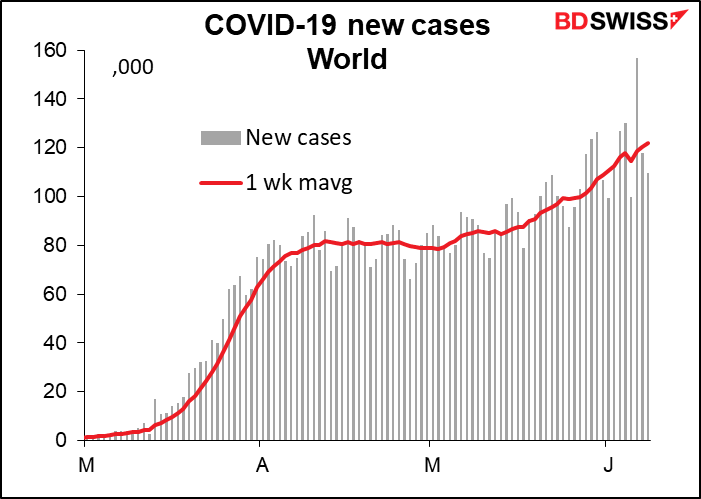

Kurz gesagt, es ist nicht gut. Eigentlich ist es schrecklich. Schrecklich. Der Generaldirektor der Weltgesundheitsorganisation (WHO), Dr. Tedros Adhanom Ghebreyesus, bemerkte diese Woche: „Obwohl sich die Situation in Europa verbessert, verschlechtert sie sich weltweit.“

In der Tat.

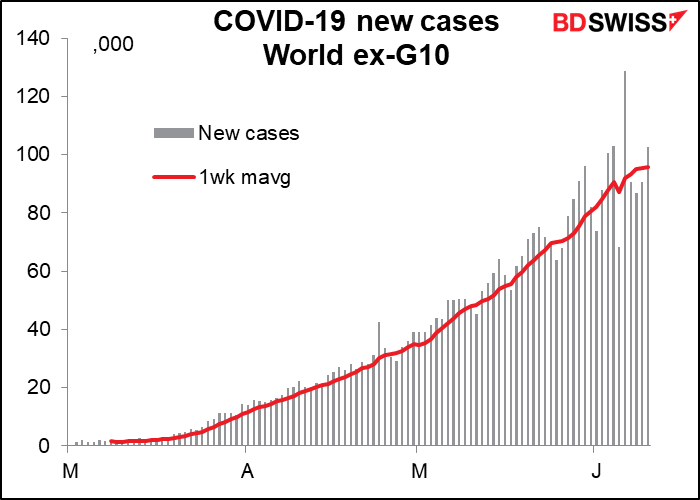

Der größte Teil der Beschleunigung kommt aus den Entwicklungsländern:

Der größte Teil der Beschleunigung kommt aus den Entwicklungsländern:

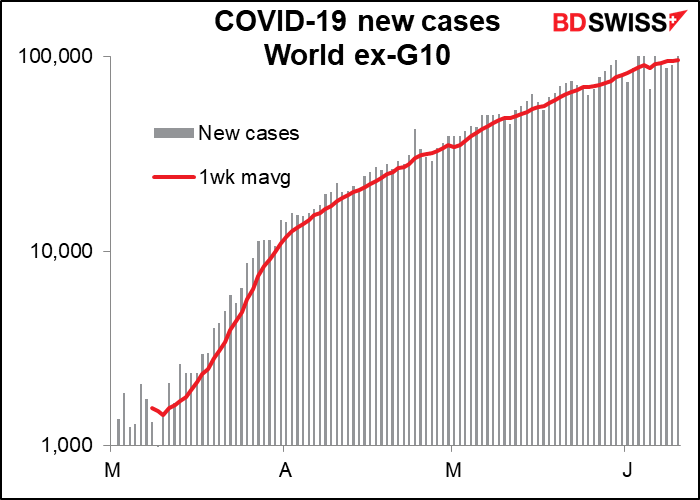

Wenn wir diese Grafik in logarithmischer Skala neu darstellen, erhalten wir die verräterische Gerade, die exponentielles Wachstum bedeutet. Exponentielles Wachstum ist großartig, wenn wir über die Anzahl der Transistoren auf einem Chip sprechen, aber katastrophal im Falle einer potenziell tödlichen Krankheit.

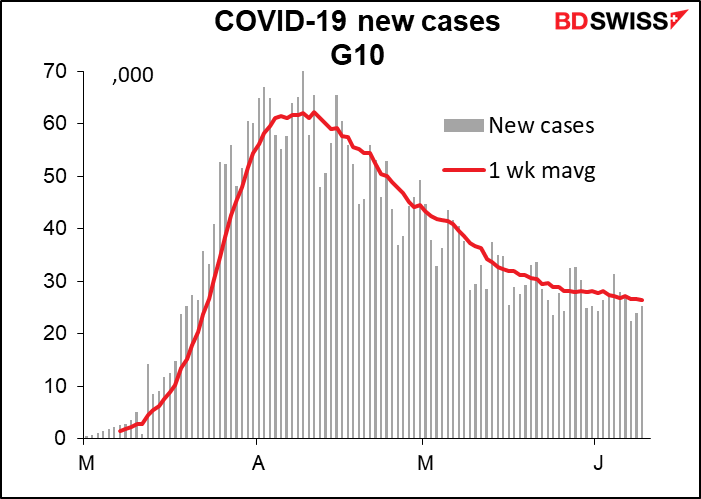

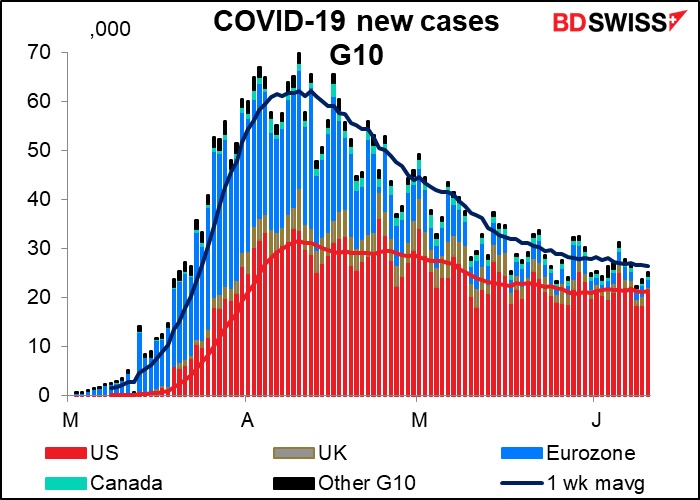

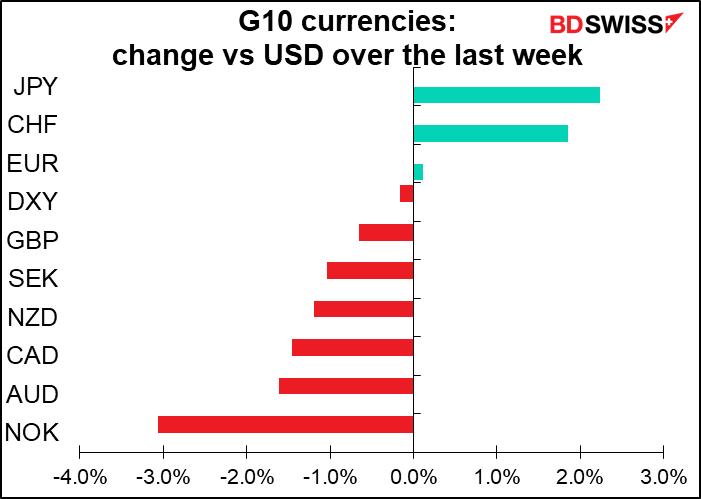

Bei den G10 ist es jedoch eine andere Geschichte. Dort gehen die neuen Fälle zurück, auch wenn sich das Tempo des Rückgangs in letzter Zeit verlangsamt hat.

Ich werde mich auf die G10 konzentrieren, denn dies ist eine Forex-Kolumne, keine Medizinische, und die meisten meiner Leser handeln wahrscheinlich mit G10-FX und nicht mit EM-FX. Natürlich ist die Gesundheit und Sicherheit der Entwicklungsländer wichtig für die Weltwirtschaft und wird daher Auswirkungen auf die G10 haben. Darüber hinaus wird eine Pandemie, die in einem Teil der Welt wütet, letztendlich in allen Teilen der Welt wüten. Nichtsdestotrotz ist das noch ein weiter Weg.

Innerhalb der G10 sind die neuen Fälle außerhalb der USA weiterhin rückläufig, aber die USA haben aufgehört, sich zu verbessern.

Wenn wir diese Daten anders betrachten, können wir feststellen, dass die neuen Fälle in sechs der zehn Länder/Regionen nur einen Bruchteil ihres Spitzenwertes ausmachen. Kanada und Großbritannien haben immer noch eine relativ hohe Belastung, aber zumindest gehen sie in die richtige Richtung. Sie müssen jedoch beobachtet werden.

Es gibt zwei Ausreißer: Schweden, wo die Pandemie jetzt ihren Höhepunkt erreicht hat, und die USA, die sich auf einem relativ hohen Niveau eingependelt haben.

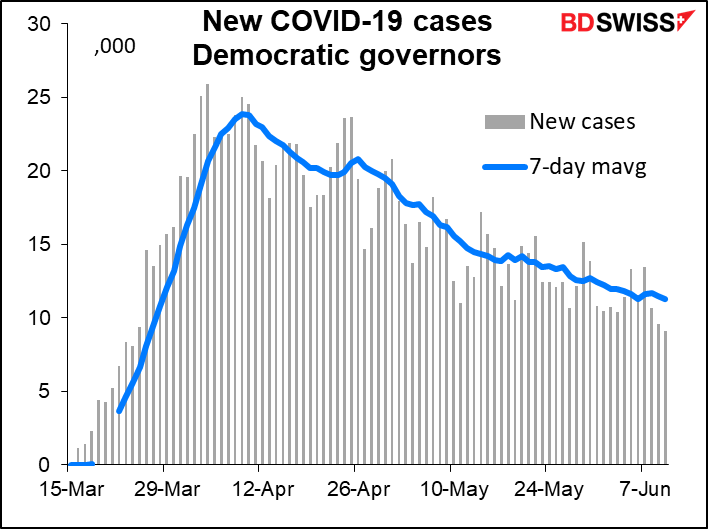

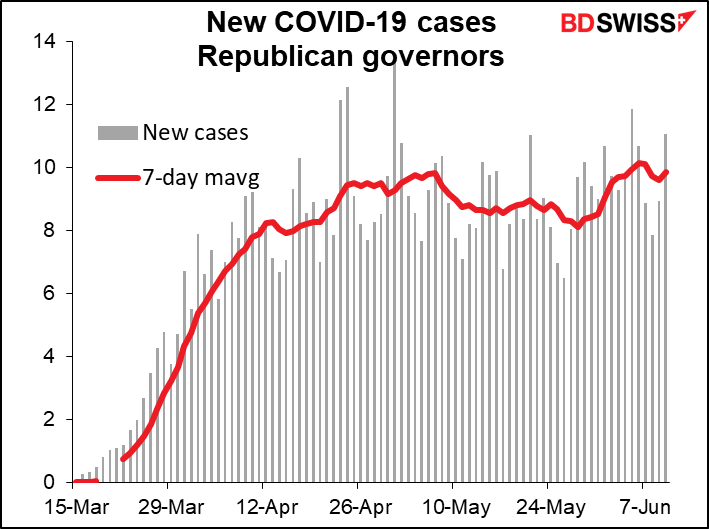

Die Daten aus den USA zeigen einige bemerkenswerte Unterschiede zwischen den Bundesstaaten, die wahrscheinlich auf a) den unterschiedlichen Grad der Urbanisierung in jedem Bundesstaat und b) die unterschiedliche Herangehensweise der einzelnen Staaten an den Lockdown zurückzuführen sind. Im Allgemeinen sind die Bundesstaaten mit Gouverneuren der Demokratischen Partei eher städtisch geprägt und wurden früher und strenger abgeriegelt. Staaten mit republikanischen Gouverneuren sind eher ländlich geprägt und haben im Allgemeinen eine lockerere Haltung gegenüber der Abriegelung eingenommen.

Das Ergebnis ist in den Daten gut sichtbar. In den städtischeren demokratischen Bundesstaaten war der Spitzenwert viel höher (hauptsächlich in New York und New Jersey), aber die Zahlen sind stetig zurückgegangen. (Blau ist die Farbe der Demokratischen Partei, Rot ist die Farbe der Republikanischen Partei)

Die republikanischen Staaten hatten zwar einen langsameren Start, aber die Zahlen sind in letzter Zeit gestiegen.

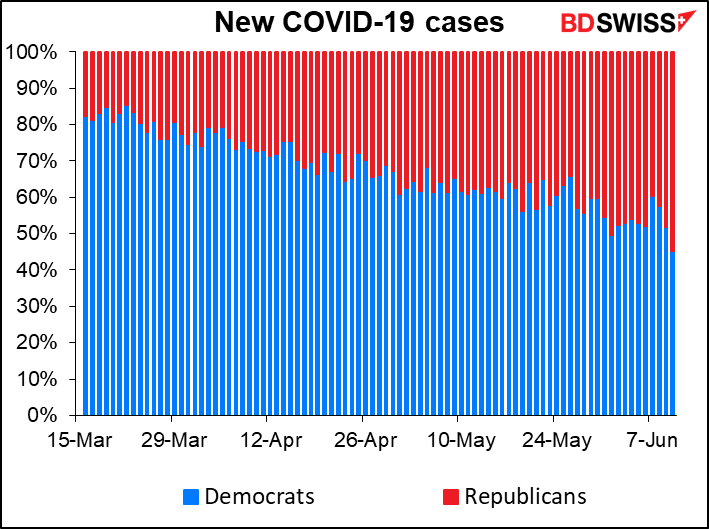

Infolgedessen sind die neuen Fälle nun ziemlich gleichmäßig auf beide verteilt.

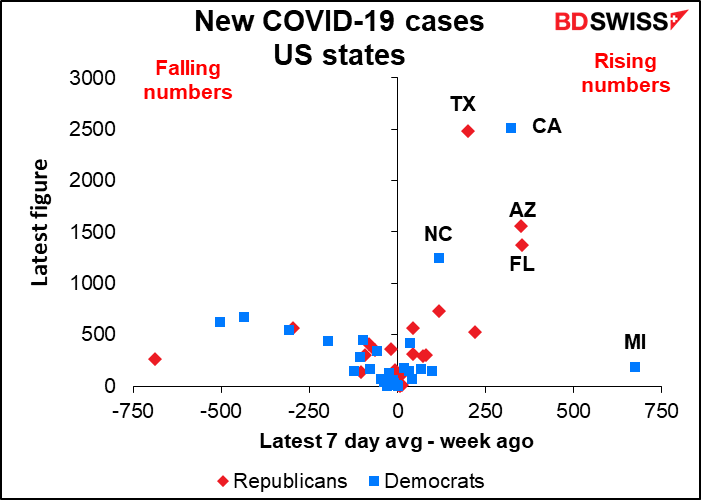

Ich habe mir angesehen, wie der letzte Sieben-Tage-Durchschnitt der neuen Fälle im Vergleich zum Durchschnitt vor einer Woche war. Auf dieser Grundlage gibt es 28 Staaten und Territorien, in denen die Zahl der Fälle sinkt, und 24, in denen sie steigt (ich schließe Puerto Rico und Washington DC in meine Berechnungen ein und weise beide den Demokraten zu). In 16 demokratischen Staaten ist sie niedriger und in 10 höher; andererseits ist sie in nur 12 republikanischen Staaten niedriger und in 14 höher.

In diesem Diagramm ist die Y-Achse (vertikal) die durchschnittliche Anzahl neuer Fälle in der letzten Woche, während die X-Achse (horizontal) den Vergleich mit einer Woche davor darstellt. Sie können leicht erkennen, welche Staaten am stärksten betroffen sind

Michigan ist ein statistischer Zufall – am 7. Juni gab es einen enormen Anstieg um 5.888 Fälle, gegenüber einem Durchschnitt von 272 Fällen pro Tag in der Woche davor und 385 Fällen pro Tag danach. Es sieht so aus, als ob ein Testprogramm plötzlich viele bisher undiagnostizierte Fälle aufgedeckt hat.

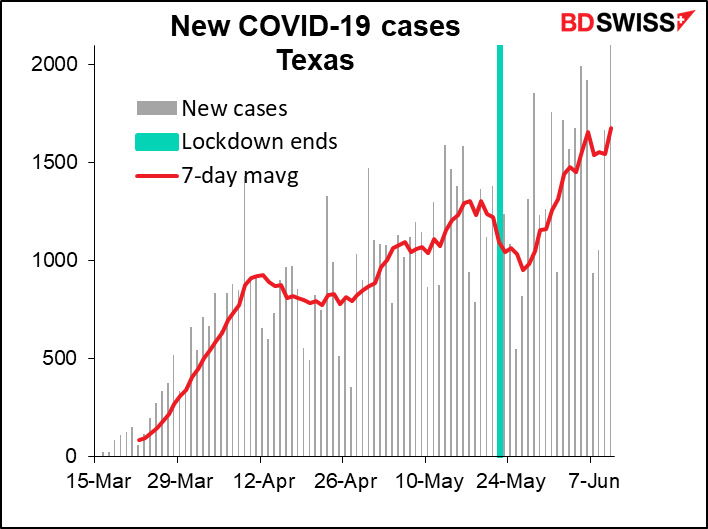

Damit bleiben Texas und Kalifornien als größte Problemstaaten übrig. Die neuen Fälle in Texas erreichten fünf Tage nach dem Lockdown ihren Tiefpunkt und wurden effektiv beendet. Seither haben sie ein Rekordhoch erreicht. (Anmerkung: In den meisten Staaten wurde der Lockdown allmählich gelockert. Wenn möglich, nehme ich als Datum den Zeitpunkt der Wiedereröffnung von Restaurants).

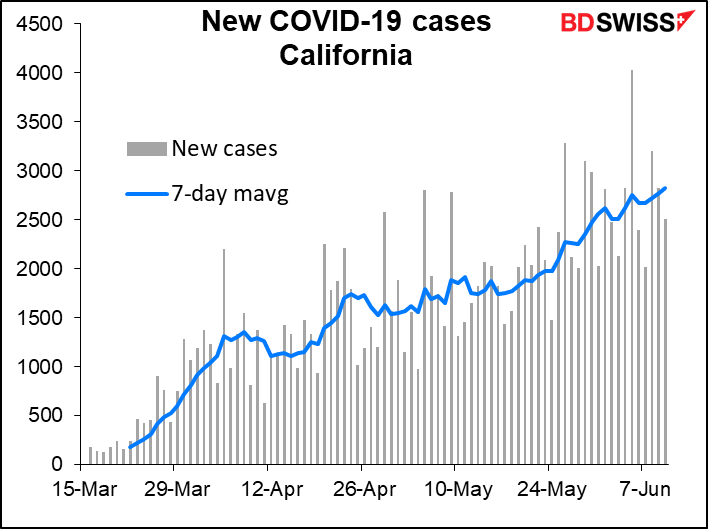

Kalifornien hat eine merkwürdige Situation. Ungefähr die Hälfte der neuen Fälle sind im Großraum Los Angeles zu verzeichnen.

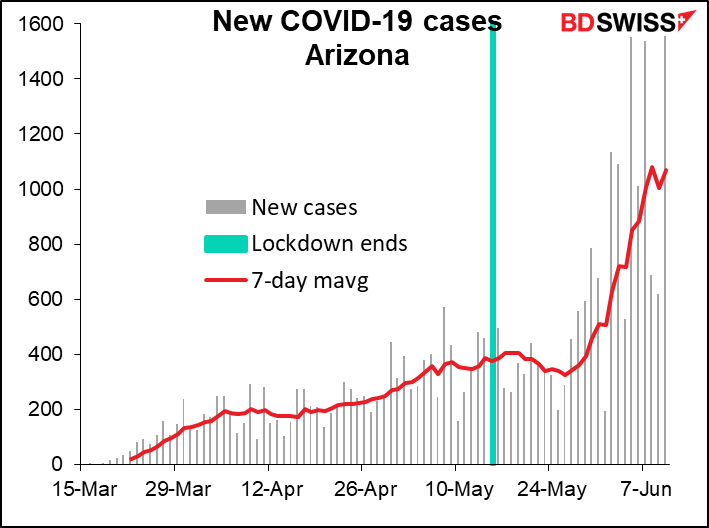

In Arizona nahmen elf Tage nach dem Ende der dortigen Abriegelung neue Fälle ihren Lauf. (Das ist besonders schlimm; meine Schwester lebt in Arizona!)

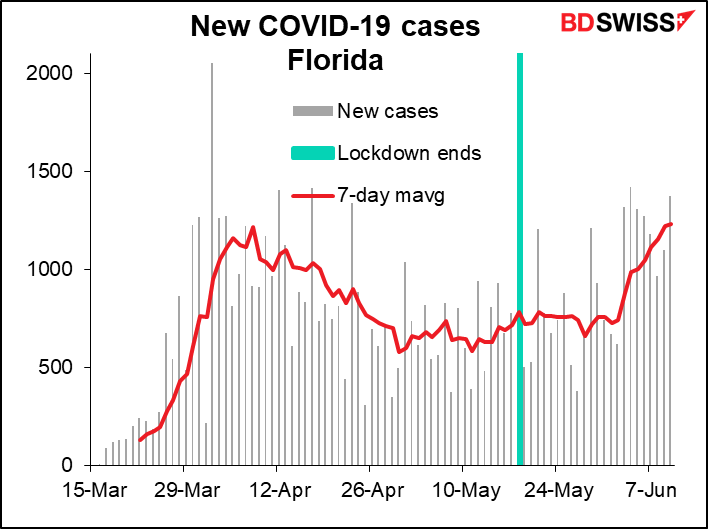

Florida war rückläufig, aber dann, zwei Wochen nachdem sie den Lockdown gelockert hatten, flammten neue Fälle wieder auf.

Beachten Sie, dass Kalifornien, Texas und Florida mit zusammen 90,5 Millionen Einwohnern die drei bevölkerungsreichsten Bundesstaaten sind. Arizona ist kleiner (7,3 Mio.), hat aber die schnellste Wachstumsrate in der letzten Woche. Während diese Bundesstaaten nicht die Art von Fallzahlen wie New York hatten (#4 in der Bevölkerung und fast 20.000 Fälle pro Million insgesamt), verzeichnen die vier Bundesstaaten 2.700-4.100 Fälle pro Million, ähnlich wie Italien und Frankreich und knapp unter dem Vereinigten Königreich. Und anders als heute in Europa und New York steigt die Zahl der Fälle in diesen Staaten weiter an.

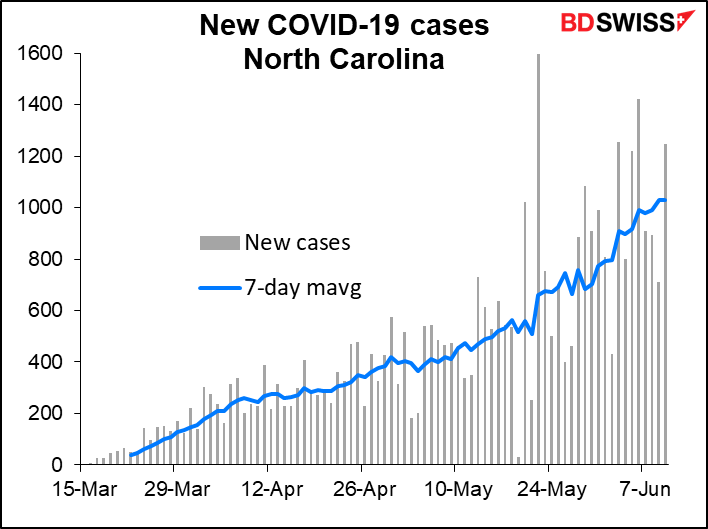

North Carolina hat einen stetigen Anstieg verzeichnet

Das ist alles schön und gut, wenn Sie eine Reise in die USA planen, aber warum sollte ein Teilnehmer am Forexmarkt an all dem interessiert sein? Aus drei Gründen:

1) Die Zahl der neuen Fälle nimmt deutlich zu, da die Staaten aus dem Lockdown herauskommen. Erschwerend kommt hinzu, dass die massiven Demonstrationen, die die USA in jüngster Zeit erlebt haben, die meiner Meinung nach zwar aus politischer Sicht gerechtfertigt sind, aber das Problem durchaus noch verschärfen können. Dies deutet darauf hin, dass die gefürchtete „zweite Welle“ von Infektionen allmählich beginnen könnte.

2) Trump gewann alle oben genannten Staaten mit Ausnahme von Kalifornien. Die Tatsache, dass das Virus in den republikanischen Bundesstaaten immer virulenter wird, ist eine weitere Bedrohung für seine Wiederwahl (hat jemand etwas von Problemen gesagt?). Es ist schwer, jemanden zu wählen, wenn man tot ist. Darüber hinaus könnten die Wähler es dem sehr stabilen Genie vorwerfen, das ihnen sagte, der Virus würde im April wie von Zauberhand verschwinden, besonders wenn ihr Großvater einige Wochen vor der Wahl stirbt. Ganz zu schweigen davon, dass ältere Menschen, die durch Trumps Pfuscherei in dieser ganzen Affäre am meisten gefährdet sind, die höchste Wahlbeteiligung haben.

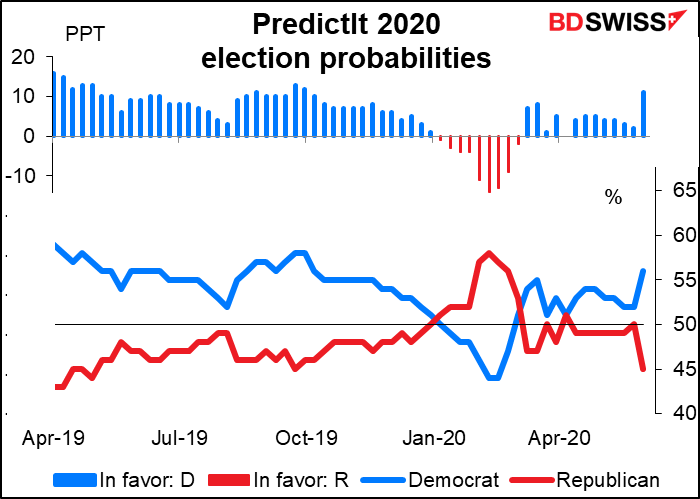

Das könnte einer der Gründe dafür sein, dass der demokratische Kandidat vor kurzem auf Predictit.org, einer akademischen Wett-Website, als wahrscheinlicher Gewinner der Präsidentschaftswahlen 2020 aufgestiegen ist.

Auswirkungen auf den Forexmarkt: USD jetzt negativ jetzt, später aber positiv. In unmittelbarer Zukunft erwarte ich, dass der Ausbruch einer „zweiten Welle“ von Infektionen in den USA negativ für den Dollar wäre. Sie würde zumindest eine weitere Abschwächung der wirtschaftlichen Aktivität, im schlimmsten Fall sogar einen weiteren Lockdown verursachen. Sollte dies geschehen, während sich der Rest der industriellen Welt wieder normalisiert, würde das Wachstumsgefälle explodieren. Darüber hinaus würde eine weitere Abwärtsbewegung die Fed dazu zwingen, noch extremere Lockerungsmaßnahmen zu ergreifen, wie z.B. die Kontrolle der Zinskurven, was die Attraktivität von Staatsanleihen verringern und dadurch Zuflüsse in den Dollar verhindern würde. Ein Forscher der St. Louis Fed hat bereits argumentiert dass negative Zinssätze notwendig sein werden, um eine V-förmige Erholung zu erreichen.

Da der November jedoch näher rückt, wäre meines Erachtens jede Erhöhung der Wahrscheinlichkeit, dass Trump nicht mehr gewählt wird, positiv für die US-Währung. Das liegt daran, dass a) die meisten Menschen außerhalb der USA ihn sehr ablehnen (er wird regelmäßig außerhalb der USA als der am wenigsten populäre Führer eines großen Landes erwähnt) und b) das Ende des Trump-Regimes das Ende des Handelskrieges mit China bedeuten könnte, mit positiven Auswirkungen auf das weltweite Wachstum.

Die kommende Woche: BoJ, SNB, BoE und viele CPIs. Plus einige Sprecher der Fed

In der kommenden Woche finden drei große Zentralbanksitzungen statt: am Dienstag die Bank of Japan (BoJ) und am Donnerstag die Schweizerische Nationalbank (SNB) und die Bank of England (BoE). Die einzige, die viel Aussicht auf Neuigkeiten bietet, ist die BoE. Die beiden anderen werden wahrscheinlich nur ihre gegenwärtige Haltung wiederholen.

BoJ-Sitzung: nichts passiert

Die BoJ intensivierte ihre Lockerungsmaßnahmen auf den geldpolitischen Treffen (Monetary Policy Meetings, MPM) im März und April sowie auf dem außerplanmäßigen Treffen im Mai. Es ist wahrscheinlich, dass sie bei diesem Treffen auf der Stelle tritt.

In Ermangelung irgendwelcher politischer Schritte wird der Markt nach einer Änderung der Ansicht von BoJ Gov. Kuroda über den finanzpolitischen/monetären Mix Ausschau halten, nachdem das Kabinett am 27. Mai den zweiten Nachtragshaushalt in Höhe von 117 Mio. JPY, den bisher größten Nachtragshaushalt, verabschiedet hat. Bis jetzt war Kuroda ein bereitwilliger Partner bei der Erleichterung der Kredit- und Ausgabenpolitik der Regierung. In einer Rede am 14. Mai sagte er, dass die Bank „entschlossen ist, als Zentralbank alles zu tun, was nötig ist, und gleichzeitig fest mit der Regierung und ausländischen Behörden zusammenzuarbeiten“. Der Markt wird sehen wollen, ob er immer noch bereit ist, mit Ausgaben im Wert von 117 Mio. JPY zu kooperieren.

Es wurde auch über einen „digitalen Yen“ gesprochen. In der vergangenen Woche wurde eine „Studiengruppe“ mit mehreren großen Banken und Unternehmen eingerichtet, „um Herausforderungen und Lösungen bezüglich digitaler Währungen und digitaler Abrechnungsinfrastruktur zu untersuchen und zu diskutieren, einen Konsens für deren Realisierung zu finden und eine Richtung für die Standardisierung von Dienstleistungen und Infrastruktur aufzuzeigen“. Die BoJ und das Finanzministerium sind beide Beobachter in dieser Gruppe. Der Markt wird hören wollen, was Gouverneur Kuroda, wenn überhaupt, dazu sagt, abgesehen davon, dass er auf den Bericht der Gruppe wartet, der im September erscheinen soll.

Schließlich wird es uns interessieren, ob sich jemand von der Fed mit der BoJ in Verbindung gesetzt hat, um sie nach ihren Erfahrungen mit der Renditekurvenkontrolle zu fragen, die der nächste Schritt zu sein scheint, den die Fed bei einer Verschlechterung der Lage unternehmen würde.

SNB: alles beim Alten

Die Nationalbank hat seit geraumer Zeit keine größeren Änderungen in ihrer Politik vorgenommen und wird dies angesichts der derzeit niedrigsten Raten in der Geschichte auch nicht tun, es sei denn, dies ist absolut notwendig. EUR/CHF, ihr wichtigstes politisches Ziel, bewegte sich bis vor kurzem in die richtige Richtung (=aufwärts bzw. ein schwächerer CHF), und sie konnten ihre Interventionen in der letzten Woche zurückschrauben, so dass es für die SNB keinen großen Grund gibt, sich jetzt zu ändern. Ich würde erwarten, dass der Vorsitzende Jordan einfach noch einmal bekräftigt, dass die SBN ihre negativen Zinssätze beibehalten wird und bereit ist, in den Forexmarkt einzugreifen und „bei Bedarf zusätzliche Schritte zur Sicherung der Liquidität zu unternehmen“. Ich würde nicht erwarten, dass die Ankündigung einen wesentlichen Einfluss auf den CHF haben wird.

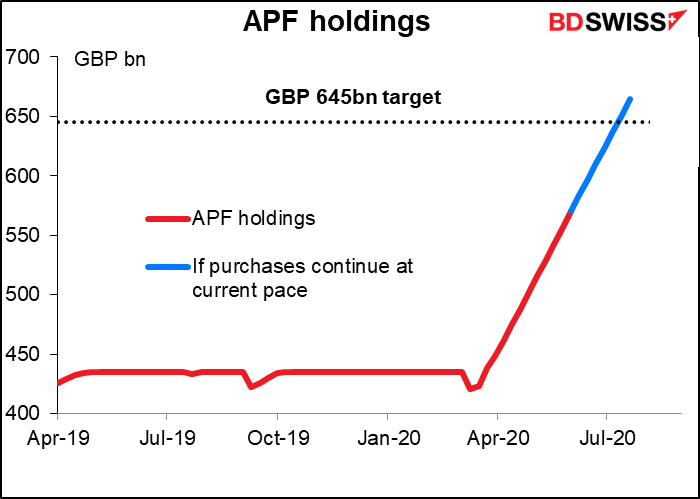

Bank of England: eine Aufstockung des APF?

Die BoE hat noch einige politische Optionen übrig. Unter den Mitgliedern des Geldpolitischen Ausschusses (MPC) gab es einige Diskussionen über negative Zinssätze, obwohl die Bilanz der Meinungen bisher dagegen zu sein scheint. Es gibt auch einige Diskussionen darüber, was mit ihrer Asset Purchase Facility (APF) zu tun ist. Diese Fazilität sollte Anleihen im Wert von 445 Milliarden GBP halten; auf der Sondersitzung des MPC am 19. März wurde dieser Betrag auf 645 Milliarden GBP erhöht.

Seitdem hat die BoE 13,5 Mrd. GBP pro Woche gekauft. Bei diesem Tempo wird die Fazilität voll sein, und die Käufe werden bis zum 17. Juli eingestellt.

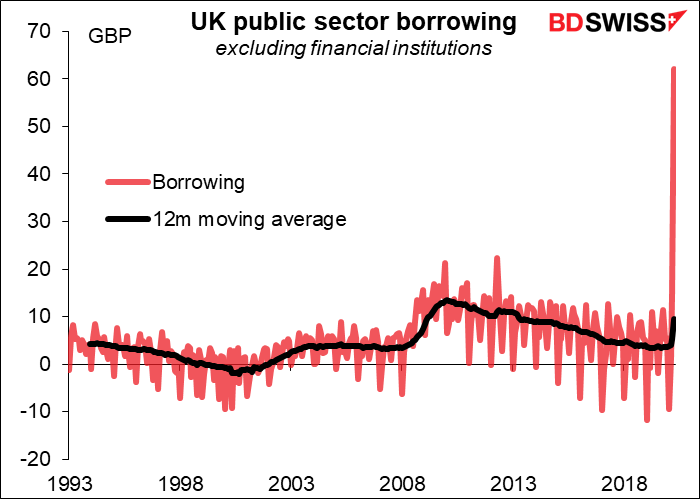

Und auf der letzten Sitzung des MPC am 7. Mai schlugen zwei Mitglieder eine Aufstockung der Mittel um 100 Milliarden Pfund vor. Dieser Vorschlag wurde mit 7 zu 2 Stimmen abgelehnt. Die nächste MPC-Sitzung nach dieser wird am 6. August stattfinden. Die Frage ist, ob sich die BoE damit zufrieden geben wird, dass der APF keine Käufe mehr tätigt, ob sie bis zum 6. August eine Dringlichkeitssitzung abhalten wird, oder ob sie den APF bei dieser Sitzung aufstocken wird. Angesichts der beispiellosen Kreditaufnahme der Regierung – im April waren es 62 Mrd. GBP, so viel, wie die Regierung in den vorangegangenen 12 Monaten insgesamt aufgenommen hatte – denke ich, dass sie jede Unsicherheit vermeiden und das Ziel um mindestens 100 Mrd. GBP, den im vergangenen Monat diskutierten Betrag, erhöhen wollen. Dies wäre vergleichbar mit der präventiven Aufstockung des Pandemie-Notkaufprogramms (PEPP) der Europäischen Zentralbank auf ihrer letzten Sitzung.

Ich bezweifle, dass die Aufstockung große Auswirkungen auf das Pfund hätte, wenn sie nicht substanzieller wäre. Nachdem die Bewegung im Mai vorausgesagt wurde, wäre es für den Markt keine so große Überraschung. Es könnte jedoch anders sein, wenn sie ihn um mehr erhöhen würden. Der Euro erholte sich, als die EZB den PEPP mehr als erwartet anhob.

Es gibt noch andere Maßnahmen, die der MPC ergreifen könnte. Abgesehen von negativen Zinssätzen, wie oben erwähnt, könnten sie auf Null gesenkt werden, sie könnten Mittel mit einem negativen Spread bereitstellen oder die APF sogar um mehr als 100 Milliarden GBP aufstocken. Aber es wäre für sie natürlicher, mit einem solchen Schritt bis zur August-Sitzung zu warten. Dann können sie die Haushaltserklärung der Regierung vom Sommer und die aktualisierten Prognosen im vierteljährlich erscheinenden Monetary Policy Report (MPR), der im August veröffentlicht wird, einsehen. Außerdem wird sich an die August-Sitzung eine Pressekonferenz oder zumindest ein Briefing durch den Gouverneur anschließen, wie es nach der Sitzung im Mai geschehen ist.

Powells Aussage: Was gibt es sonst noch zu sagen?

Fed-Vorsitzender Powell übergibt am Dienstag den halbjährlichen Politikbericht an den Bankenausschuss des Senats. Nach seiner ausführlichen Pressekonferenz in dieser Woche bezweifle ich, dass es etwas Neues gibt, was er sagen kann. Nichtsdestotrotz ist es möglich, dass der Markt erneut auf etwas reagiert, was er bereits gesagt hat. Das passiert manchmal.

Wir hören auch von Dallas Fed-Präsident Kaplan (Wähler) am Montag, Cleveland Fed-Präsident Mester (Wähler) am Mittwoch und Donnerstag und Boston Fed-Präsident Rosengren am Freitag. Ebenfalls am Freitag treten Powell und Mester gemeinsam in einer Videokonferenz auf. Mester ist eines der kämpferischeren FOMC-Mitglieder; ich frage mich, ob sie zu den beiden gehörte, die für 2022 eine höhere Fed-Funds-Rate vorhergesagt haben.

Die Indikatoren der Woche: US-Einzelhandelsumsätze, Beschäftigung in Großbritannien, Inflationsdaten aus Großbritannien, Kanada und Japan

Wir erhalten immer mehr Daten für Mai, und einige auch für Juni. Die Marktteilnehmer werden im Mai eine ordentliche Erholung sehen wollen, die bestätigen würde, dass der April tatsächlich der Tiefpunkt dieses kürzesten Konjunkturzyklus aller Zeiten war (vorausgesetzt, die Länder müssen nicht erneut eine Lockdown-Phase starten).

Die wichtigsten Daten, die im Laufe der Woche veröffentlicht werden, dürften die US-Einzelhandelsumsätze für den Mai am Dienstag sein. Der April fiel um rekordverdächtige 16,4% im Vergleich zum Vormonat; für Mai wird für den Markt ein Sprung von 7,2% nach oben erwartet. Damit lägen die Umsätze natürlich immer noch deutlich unter dem Niveau vom März, aber zumindest würden sie in die richtige Richtung gehen.

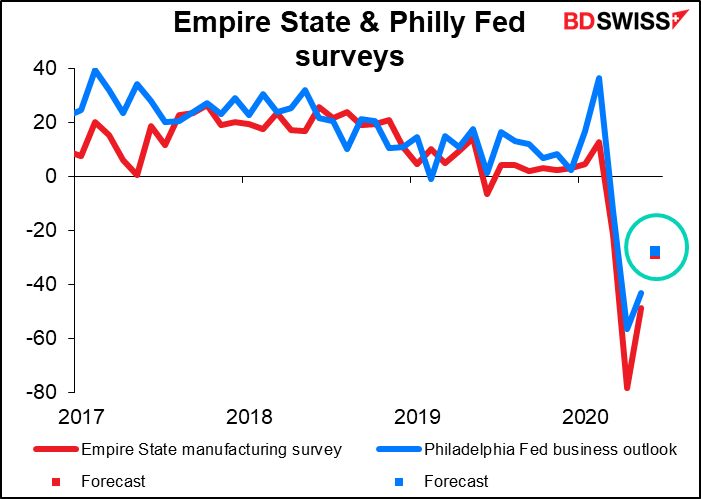

Die Empire State Manufacturing Survey (Montag) und die Philadelphia Business Outlook Survey (Donnerstag) werden uns einen aktuellen Überblick darüber geben, wie sich die Dinge im Juni entwickeln. Die Konsensansicht? Besser als April, besser sogar als Mai, aber immer noch nicht gut.

Natürlich werden die wöchentlichen Arbeitslosenanträge und die laufenden Anträge weiterhin von Interesse sein, insbesondere wenn die laufenden Anträge weiter zurückgehen.

Großbritannien veröffentlicht am Dienstag seine Arbeitslosenzahlen für April. Da es sich um April handelt, wird der Markt sie wahrscheinlich ignorieren. Darüber hinaus verwenden die britischen Beschäftigungsdaten einen gleitenden Durchschnitt und reagieren daher nur langsam auf plötzliche Schocks. Nichtsdestotrotz könnte der geringe erwartete Anstieg positiv für das Pfund Sterling sein, da er relativ geringe Auswirkungen der Krise zeigen würde.

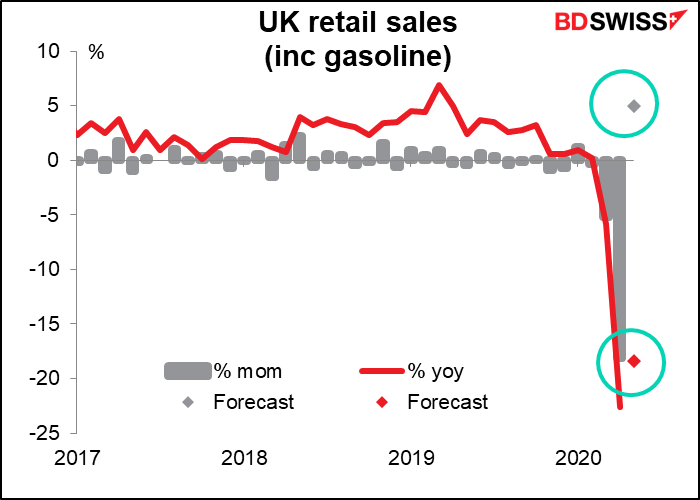

Großbritannien gibt am Freitag auch seine Einzelhandelsumsätze für Mai bekannt. Es wird zwar erwartet, dass die Umsätze im Vergleich zum Vorjahr stark zurückgehen werden (-18,4% gegenüber -22,6% im April), im Monatsvergleich werden sie jedoch voraussichtlich steigen (+5,0% zum Vormonate gegenüber -18,1% zum Vormonate). Dies wäre ein weiteres Anzeichen dafür, dass der April die Talsohle erreicht hat.

Inflationsdaten werden aus Großbritannien (Mittwoch), Kanada (Donnerstag) und Japan (Freitag) erwartet. Es wird erwartet, dass die Daten aus Großbritannien einen anhaltenden Abwärtsdruck auf die Preise zeigen werden. Es wird erwartet, dass die Japan-Daten nur geringe Veränderungen gegenüber dem Vormonat aufweisen werden. Für Kanada liegt noch keine Konsensprognose vor, aber ich wäre nicht sonderlich überrascht, wenn es auch eine niedrigere Gesamtinflation aufweisen würde.