Während Gold die 2.000-Dollar-Marke durchbricht und ein Rekordhoch erreicht, fragen sich viele Händler: Ist Gold zu weit gegangen?

Die Antwort ist, dass der Markt natürlich immer Recht hat. Gold ist das wert, was jemand bereit ist, dafür zu bezahlen.

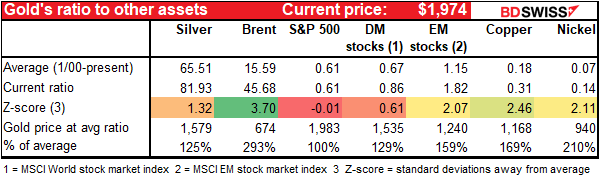

Wenn wir uns jedoch andere Vermögenswerte ansehen, wird deutlich, dass die Menschen heute mehr für Gold bezahlen als für viele andere Dinge. Die folgende Tabelle zeigt den Goldpreis im Vergleich zu anderen Rohstoffen und zu Aktien. Gold ist im Vergleich zu seinen historischen Beziehungen mit allen Aktien, insbesondere dem S&P 500, teuer. Viele Menschen fragen sich jedoch, ob der Aktienmarkt auch eine Blase ist, so dass dies vielleicht für niemanden ein großer Trost ist.

Auf der anderen Seite sagen einige Indikatoren, dass es nicht so teuer ist.

Das Gold/Silber-Verhältnis ist ein wenig niedriger, aber nicht so weit von AUD/JPY entfernt, einem weiteren „Angst-oder-Gier“-Indikator.

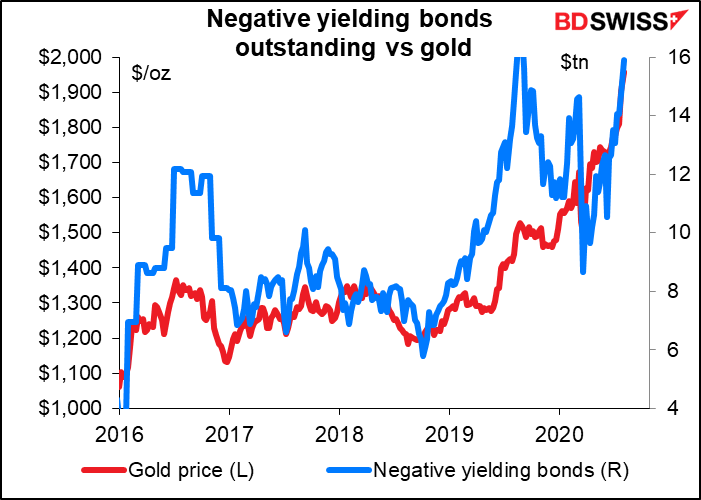

Gold ist fast genau dort, wo es im Verhältnis zur Menge der ausstehenden negativ verzinslichen Anleihen sein sollte, ein Verhältnis, das sich in den letzten Jahren ziemlich gut gehalten hat.

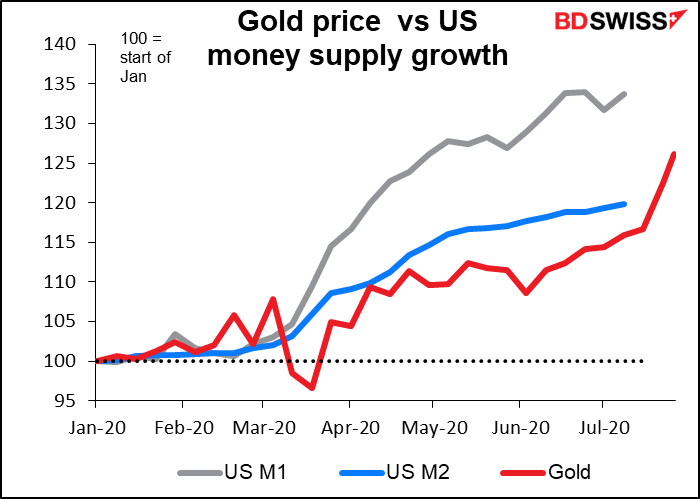

Die gewaltige Rallye in diesem Jahr hält gerade mit dem bisherigen Anstieg der US-Geldmenge Schritt.

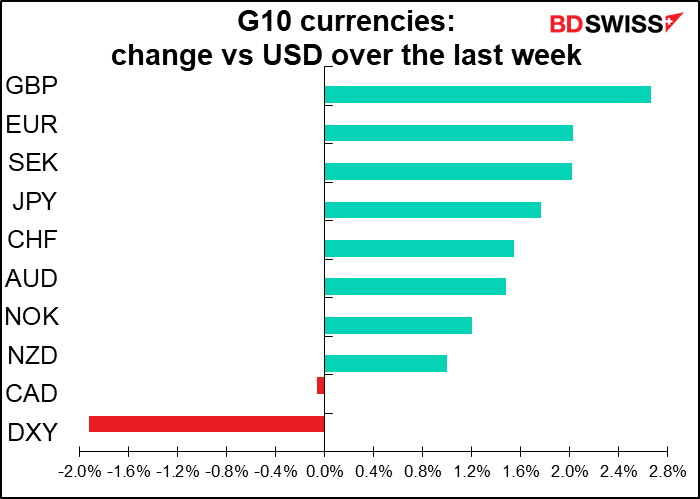

Die Rallye ist im Verhältnis zum Rückgang des Dollars weit fortgeschritten, aber die Richtung stimmt sicherlich mit früheren Bewegungen überein.

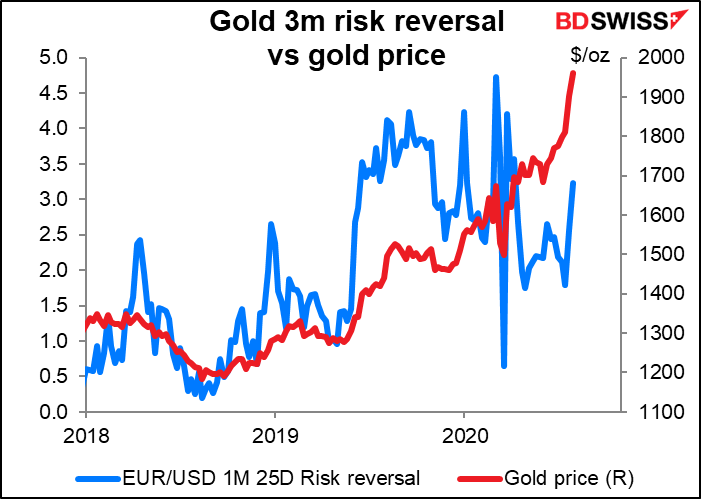

Und die Risikoumkehr ist nach wie vor positiv, was bedeutet, dass die Menschen sich immer noch mehr Sorgen machen, die Rallye zu verpassen, als sich vor einem möglichen Verlust zu schützen.

Eine Sache macht mir allerdings Sorgen: Dies ist nicht nur der höchste Goldwert, der je in Dollar erzielt wurde, sondern auch der höchste, der je in EUR, CNY und INR erzielt wurde. Da Schmuck rund 42% der gesamten Goldnachfrage ausmacht, frage ich mich vor allem, ob die Bräute Indiens das Geld haben werden, um weiterhin auf diesem Niveau zu kaufen.

Ist Gold also teuer, billig oder fair bewertet? Die Antwort scheint „ja, nein und vielleicht“ zu sein. Bei einigen Metriken ist es teuer, bei anderen ist es fair bewertet. Es ist jedoch schwer, welche zu finden, bei denen es billig ist. Ich würde sagen, dass dies im Moment eher ein Handelsmarkt als ein Investitionsmarkt ist.

Kommende Veröffentlichungen: RBA, BoE, NFP

Nächste Woche finden zwei große Zentralbanksitzungen zusammen mit den genau beobachteten US-Arbeitskräften außerhalb der Landwirtschaft statt.

Die Reserve Bank of Australia (RBA) stand auf ihrer letzten Sitzung am 2. Juni still, und ich sehe keinen Grund, warum sie auf dieser Sitzung Änderungen vornehmen sollte.

Zugegebenermaßen erreichen sie ihr Inflationsziel beim besten Willen nicht. Im Gegenteil, der Rückgang des Headline-VPI um -1,9% im Vergleich zum Vorquartal im zweiten Quartal war der größte Rückgang in den 72 Jahren dieser Datenreihe. Dies war jedoch hauptsächlich darauf zurückzuführen, dass die Regierung eine Politik der kostenlosen Kinderbetreuung eingeführt hat – „kostenlos“ ist im Preis kaum zu schlagen. Diese Politik endete am 12. Juli und wird daher in den Q3-Daten untergehen. Die RBA wird warten müssen, bis die VPI-Daten für Q4 vorliegen (28. Januar 2021?), bevor sie die Preisentwicklung gut im Griff hat.

Laut dem Goldman Sachs Current Activity Indicator erholt sich Australien, wenn auch langsamer als die entwickelten Märkte im Allgemeinen. Dennoch gibt es (noch) keine Krise, die weitere Stimuli erfordern würde.

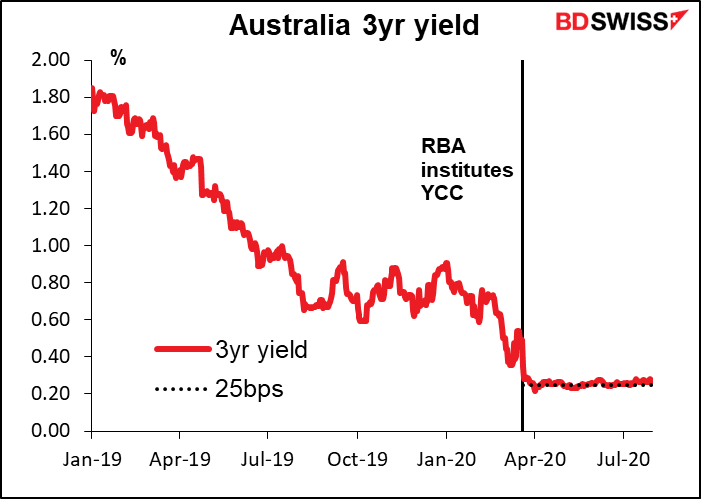

Das Yield Curve Control (YCC)-Programm der RBA funktioniert gut. Seit der Einführung dieser Richtlinie am 19. März bewegten sich die Renditen dreijähriger australischer Staatsanleihen zwischen 0,22% und 0,29% auf Schlussbasis – weit innerhalb ihres Ziels von „rund 0,25%“.

Alles in allem gehe ich davon aus, dass der letzte Absatz der Pressemitteilung – derjenige, der die Vorausschau enthält – im dritten Monat in Folge unverändert bleiben wird. Und wenn das Protokoll am 18. August zur Verfügung steht, wäre ich nicht überrascht, Kommentare zu sehen, die denen im Protokoll der Juli-Sitzung ähneln, wie z.B. „Die Mitglieder waren sich einig, dass das Maßnahmenpaket der Bank im Großen und Ganzen wie erwartet weiterläuft“ und „Die Mitglieder waren sich einig, dass es nicht notwendig ist, das Maßnahmenpaket in Australien im gegenwärtigen Umfeld anzupassen. Die Mitglieder stimmten jedoch darin überein, die sich entwickelnde Situation in Australien weiterhin zu bewerten, und schlossen eine Anpassung des aktuellen Pakets nicht aus, falls die Umstände dies rechtfertigen sollten“. Das war ihre Ansicht im Juli und wird wahrscheinlich auch im August ihre Ansicht sein.

Die Erklärung zur Geldpolitik vom Freitag mit ihren aktualisierten Prognosen wird wahrscheinlich die interessantere und marktbewegendere Veranstaltung sein.

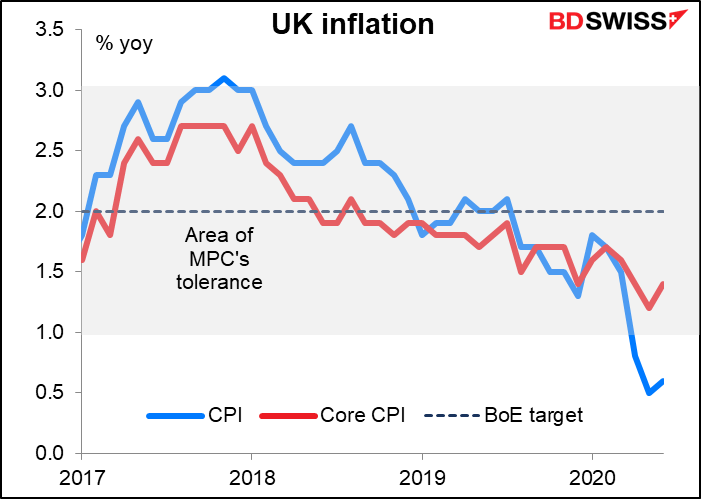

Die Bank of England: Sollte man im Auge behalten

Die Bank of England ist die einzige Zentralbank, die ich verfolge, wo es erhebliche Meinungsverschiedenheiten darüber gibt, was zu tun ist. Auf der einen Seite sind die Falken im Geldpolitischen Ausschuss (MPC) aufgereiht: Chefvolkswirt Haldane, der für den „V-förmigen Aufschwung“ steht, und Gouverneur Bailey, der für die „Notwendigkeit, die Bilanz unter Kontrolle zu halten“ steht. Ihnen gegenüber stehen die tauben externen Mitglieder Tenreyro und Haskel, die vor den schwachen Inflationsaussichten warnen, sowie Saunders, der sich „auf die Seite einer etwas zu starken Lockerung begeben würde“. Dazwischen sitzen die internen Mitglieder – Broadbent, Cunliffe und Ramsden, plus das externe Mitglied Vilieghe, dessen Ansichten weniger klar sind, aber eher zu der taubenhaften Seite geneigt scheinen.

Der Markt will wissen, welchen Weg sie gehen werden. Insbesondere geht es um die Möglichkeit negativer Zinssätze. Haldane sagte bereits im Mai, dass sich die BoE „in der Überprüfungsphase“ befinde, um negative Zinssätze zu prüfen. Der stellvertretende Gouverneur Cunliffe wies auf die operativen Überlegungen hin, wie z.B.: Können die Computersysteme der Banken mit negativen Zahlen umgehen? (Auch die Reserve Bank of New Zealand äußerte ähnliche Bedenken.) Haldane sagte, dass die Überprüfung nicht vor „weit in 2020″ abgeschlossen sein werde, was vermutlich nicht schon „in der August-Sitzung“ bedeutet, aber wir könnten einige Hinweise darauf erhalten, in welche Richtung die Überlegungen gehen.

Wenn sie entscheiden, dass negative Zinssätze im Vereinigten Königreich tatsächlich möglich sind und wirksam wären, wäre es sinnvoll, dass sie diese Entscheidung so früh wie möglich signalisieren, um den Banken Zeit zu geben, notwendige Anpassungen vorzunehmen. Daher könnte der geldpolitische Bericht vom August (MPR), der zeitgleich mit der Bekanntgabe der Entscheidung des MPC erscheinen wird, ein geeigneter Weg sein, um diese Ankündigung zu machen. Oder sie könnten einen Hinweis auf das virtuelle „Jackson Hole“-Treffen der Fed im August fallen lassen – EZB-Präsident Draghi hat genau das 2014 getan – und auf dem Treffen im September eine formelle Ankündigung machen.

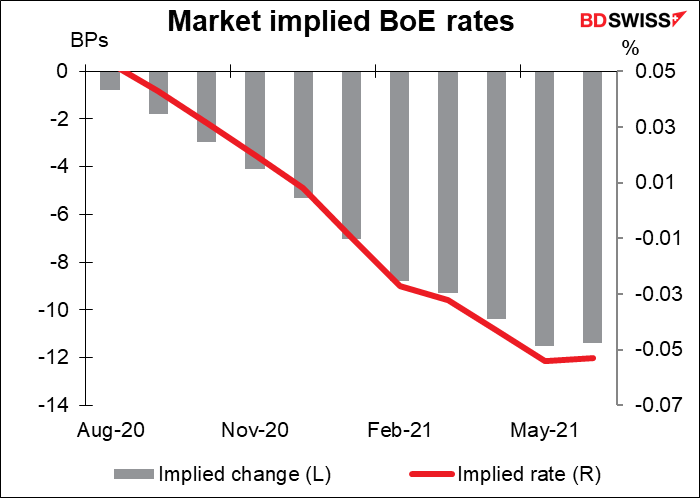

Der Markt preist derzeit bis Juni 2021 leicht negative Zinsen (-0,05%) ein. Wobei es bis dahin wahrscheinlich eher eine 50-50-Chance von -0,10% sein wird.

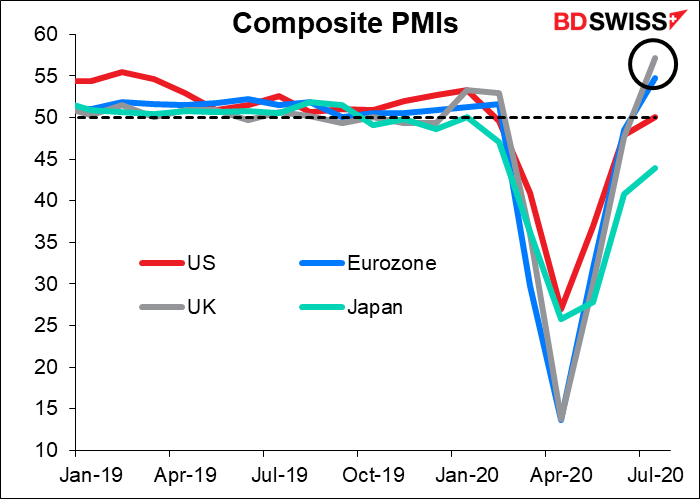

Vor- und Nachteile: Für die britische Wirtschaft gibt es sowohl Vor- als auch Nachteile. Das Für und Wider ist ein flacherer Abschwung als erwartet und ein schnellerer Aufschwung als erwartet. In ihrem „illustrativen Szenario“ im MPR vom Mai veranschlagte die BoE einen Rückgang des BIP um 14% im Vergleich zum Vorjahr im Jahr 2020, gefolgt von einer Erholung um 15% im Vergleich zum Vorjahr im Jahr 2021. Der Markt geht nun aber „nur“ von einem Rückgang um 8,9% im Vergleich zum Vorjahr in diesem Jahr aus, gefolgt von +6,0% im nächsten Jahr. In der Zwischenzeit hat sich der zusammengesetzte britische Einkaufsmanagerindex (PMI) weiter erholt als der der anderen großen Industrieländer.

Auf der Kehrseite der Medaille steht, wie bereits erwähnt, die Inflation, die weit unter dem Ziel liegt.

Darüber hinaus wird sich die Lage auf dem Arbeitsmarkt verschlechtern, da die Regierung damit beginnt, ihre Freistellungen zu verkürzen, bevor im Herbst alles wieder zurück auf Anfang besetzt wird. Und dann ist da noch eine der weltweit größten „bekannten Unbekannten“: Brexit, der noch in diesem Jahr die Gemüter erhitzen könnte. Selbst wenn also einige Mitglieder derzeit optimistisch sind, was die Erholung betrifft, sollten sie vielleicht ein zusätzliches Instrument vorbereiten, falls sich dies als notwendig erweisen sollte.

Was könnten wir vom MPC erwarten? Das dramatischste Ergebnis wäre eine formelle Ankündigung, dass negative Zinssätze für das Vereinigte Königreich tatsächlich geeignet sind und dass die Bank mit den operativen Vorbereitungen beginnt, um sie gegebenenfalls einführen zu können. Das wäre meines Erachtens ein recht bedeutsamer – und GBP-negativer – Schritt. Jede andere Währung, die negative Kurse aufwies – die Eurozone, Japan, die Schweiz und Schweden – hatten Leistungsbilanzüberschüsse, das heißt, sie waren Kapitalexporteure. Großbritannien hat ein großes Leistungsbilanzdefizit, was bedeutet, dass es Kapital aus dem Ausland anziehen muss. Es hat bereits die niedrigsten realen Renditen aller großen Volkswirtschaften. Wie es weiterhin Geld mit negativen nominalen Zinssätzen anziehen wird, vor allem wenn die Wirtschaft von einem „No-Deal-Brexit“ ins Trudeln gerät, ist etwas, mit dem sich die Märkte möglicherweise auseinandersetzen müssen.

In Ermangelung einer ausdrücklichen Ja-oder-Nein-Ankündigung könnte der MPC sagen, wann er mit dem Abschluss der Überprüfung rechnet. Eine Erklärung, in der zum Beispiel gesagt wird, dass Zinssenkungen Teil seines Instrumentariums sind und die Überprüfung bis November abgeschlossen sein wird, würde wahrscheinlich als starker Hinweis darauf gewertet werden, dass sie dazu tendieren, die „effektive Untergrenze“ der Zinssätze auf unter Null zu senken. Das wäre wahrscheinlich ein ausreichender Hinweis für den Markt, um auf die Idee zu kommen.

Andernfalls könnten sie auf weitere Goldkäufe hinweisen, entweder jetzt oder später.

Sie könnten einige Änderungen am langfristigen Finanzierungssystem mit zusätzlichen Anreizen für kleine und mittlere Unternehmen (liebevoll TFSME genannt) ankündigen. Das TFSME stellt den Banken vier Jahre lang Finanzmittel zu Zinssätzen zur Verfügung, die sehr nahe am Banksatz liegen, um Unternehmen und Haushalten Kredite zu gewähren. Wie der Name schon sagt, hat sie einige besondere Anreize, um die Kreditvergabe an KMU zu fördern. EG könnten sie den Bankzinssatz auf Null senken und einen negativen Zinssatz für das TFSME bereitstellen.

Sie könnten spezifischere Leitlinien für die Zukunft erstellen. Im Juni erklärten sie, dass der MPC „bereit ist, bei Bedarf weitere Maßnahmen zu ergreifen“ und dass sie „das Programm zum Erwerb von Vermögenswerten weiter überprüfen“ werden. Sie könnten konkreter darlegen, was einen Schritt erforderlich machen würde, z.B. ein Anstieg der Arbeitslosenquote oder ein No-deal Brexit.

Schließlich ist da noch die Frage der Prognose. Im MPR vom Mai hatte die BoE nur ein „illustratives Szenario“, denn wirklich, wer konnte damals im Mai irgendwelche glaubwürdigen Vorhersagen machen? Jetzt können sie jedoch zu ihrem früheren Format von Quartalsprofilen und den guten alten BIP- und Inflationsfan-Charts zurückkehren. Sie könnten sogar die BIP-Prognose für 2020 nach oben korrigieren, von einem erschreckenden Rückgang von -14% im Vergleich zum Vorjahr zu einem katastrophalen Rückgang von -10% im Vergleich zum Vorjahr. (Die Bloomberg-Konsensus-Prognose liegt bei -8,9% im Vergleich zum Vorjahr.) Von besonderem Interesse wird es sein, wenn sie eine Erholung der Produktion auf das Niveau vor dem Virus sehen – etwas, das der Markt nicht vor 2022 erwartet.

Kurz gesagt, es gibt eine Reihe von Möglichkeiten, wie die Bank of England entweder weiter nachlassen oder, was wahrscheinlicher ist, eine künftige Lockerung andeuten könnte. Ich denke, das wäre eher negativ für das Pfund. Wenn sie andererseits von solchen Andeutungen Abstand nehmen und einfach bei einer 9:0-Stimme bleiben, um unverändert zu bleiben, insbesondere wenn sie mit einer optimistischen Erklärung einhergeht, die das besser als erwartete (oder genauer gesagt, nicht wie erwartete) Ergebnis des zweiten Quartals und die anhaltende Erholung der Wirtschaft hervorhebt, dann könnte GBP/USD seinen fröhlichen Weg über 1,30 Dollar fortsetzen.

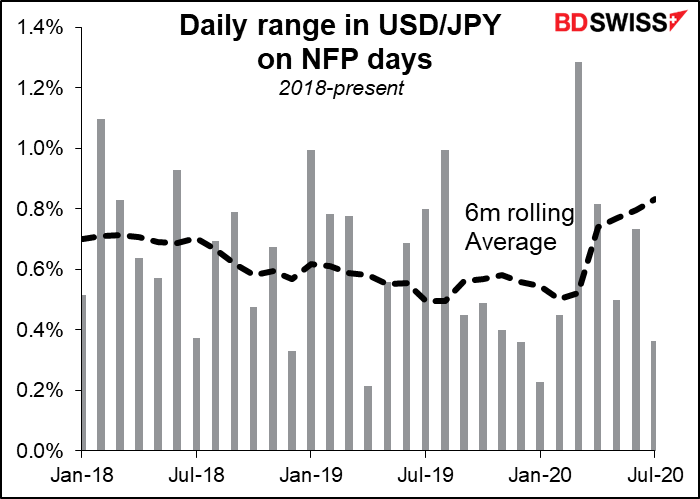

Lohn- und Gehaltslisten außerhalb der Landwirtschaft: spielt das noch eine Rolle?

Die Zahl der Beschäftigten außerhalb der Landwirtschaft in den USA war der Indikator Nr. 1 auf der Beobachtungsliste aller. So hat sie zum Beispiel einen Bloomberg-Score von 99,21, was vermutlich bedeutet, dass 99,21% aller Personen, die auf US-Wirtschaftsindikatoren aufmerksam gemacht haben, auch auf diesen Indikator aufmerksam sind. Das ist sogar noch höher als die 97,64 für die FOMC-Zinsentscheidung. Die wöchentlich erscheinenden Erstanträge auf Arbeitslosenunterstützung liegen nun jedoch nur noch knapp dahinter: Sie haben einen Wert von 98,43. Es ist fraglich, wie viel Wert die monatlichen Zahlen zum Bild beitragen, wenn jeder die wöchentlichen Daten betrachtet. Besonders jetzt, wo sich die Situation so schnell ändert und sogar das Bureau of Labor Statistics, das die Daten zusammenstellt, sagt, dass Millionen von Menschen falsch eingestuft werden.

Aber Trader beobachten die Zahlen nicht, um die Wirtschaft zu bewerten, sondern um Geld zu verdienen. Solange einige Leute mit den Daten handeln werden, müssen wir sie weiter beobachten. Und die NFP führt manchmal zu einer überdurchschnittlich hohen Volatilität der Währungen, insbesondere wenn es eine Überraschung gibt – was heutzutage oft der Fall ist, da niemand wirklich eine Ahnung hat, wie die Zahlen wahrscheinlich genau sein werden.

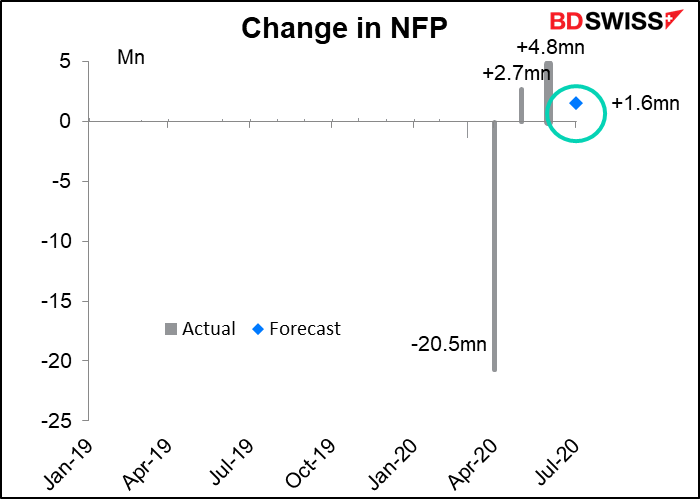

Es wird erwartet, dass die NFP eine Zunahme der Arbeitsplätze um 1,8 Mio. aufweisen wird. Das ist ein wenig beunruhigend, da dies eine deutliche Verlangsamung gegenüber dem Anstieg in den beiden Vormonaten bedeuten würde.

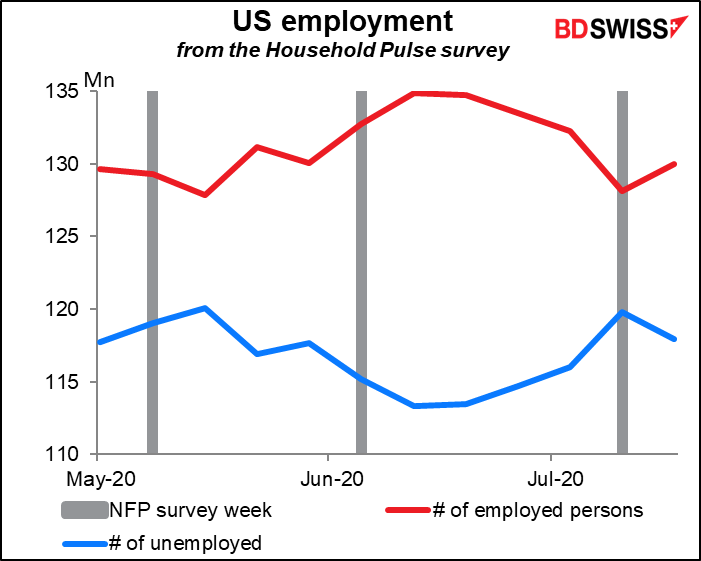

Leider wäre das konsistent – sogar optimistisch – mit den Daten der neuen Household Pulse Survey, einer wöchentlichen Serie des US-Zensusbüros, die darauf abzielt, die gesammelten Daten darüber, wie sich die Pandemie auf das Leben der Menschen ausgewirkt hat, schnell und effizient einzusetzen. Daraus ging hervor, dass in der Woche der NFP-Umfrage vom Juli (immer die Woche, die den 12. des Monats einschließt) die Beschäftigung sank und die Arbeitslosigkeit stieg.

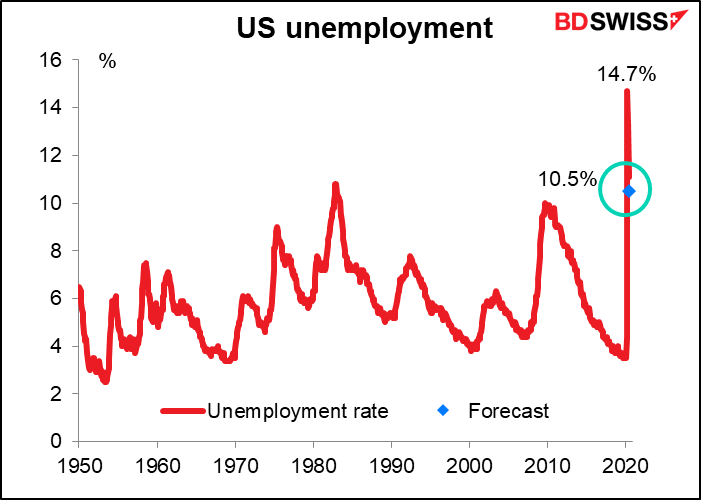

Die Arbeitslosenquote wird voraussichtlich wieder auf 10,5% zurückgehen, eine erhebliche Verbesserung gegenüber dem Rekordhoch vom April (14,7%). Mazel tov! Dies liegt nur geringfügig unter dem früheren Höchststand von 10,8, der 1982 erreicht wurde, ein Jahr nachdem der damalige Vorsitzende Paul Volcker die Fed Funds Rate auf 20% erhöht hatte, um die galoppierende Inflation zu zähmen.

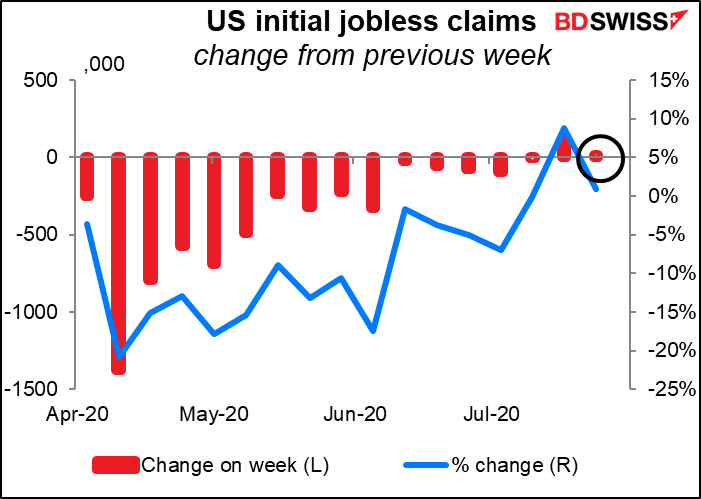

Unterdessen zeichnen auch die Anträge auf Arbeitslosenunterstützung ein ziemlich enttäuschendes Bild. Zwar gab es bei den Erstanträgen auf Arbeitslosenunterstützung nur einen geringen Anstieg (+12.000), aber das macht bereits zwei Wochen in Folge einen Anstieg aus. Nicht das, was wir nach 20 Wochen sehen wollen!

Erschwerend kommt hinzu, dass die anhaltenden Ansprüche einen ziemlich hohen Anstieg von 867.000 verzeichneten. Dies war der erste Anstieg der Anträge auf Arbeitslosenunterstützung seit acht Wochen und zeigt, dass die Menschen schneller in die Arbeitslosigkeit einsteigen als aussteigen – kein gutes Zeichen.

Diese sind übrigens nur ein Teil der Menschen, die in den USA Arbeitslosenunterstützung erhalten. Insgesamt erhalten 30,2 Mio. Menschen irgendeine Art von Leistungen – das sind 19% der 158,7 Mio. Menschen, die zu Beginn des Jahres erwerbstätig waren. Das ist wohl eine realistischere Schätzung der Arbeitslosenquote als die offizielle Zahl.

Ich würde mich vor einer negativen Überraschung mit der NFP hüten, die den Dollar dank des Themas „Wachstums-Divergenz“ auf dem Markt nach unten schicken könnte. Selbst wenn die Zahl wie erwartet eintrifft, ist die Verlangsamung des Lohnwachstums eine Warnung vor der Verlangsamung der Erholung in den USA.

Andere Indikatoren

Abgesehen davon steht nicht viel anderes auf dem Zeitplan.

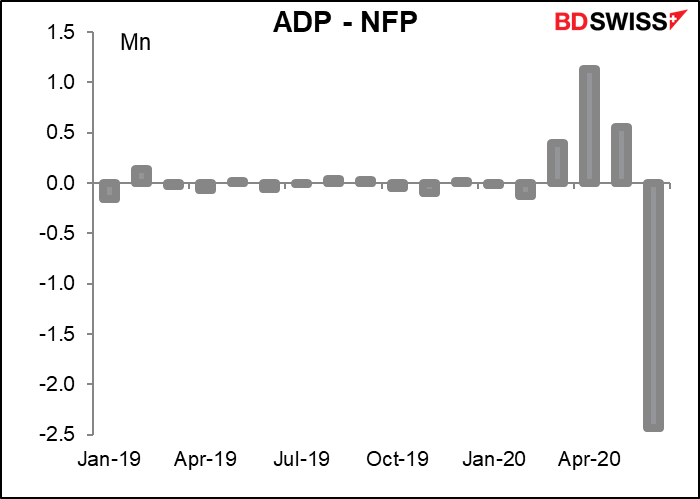

Natürlich erhalten wir am Mittwoch den ADP-Bericht, der auf einen Hinweis auf die NFP vom Freitag hin beobachtet wird, auch wenn die beiden heutzutage wenig gemeinsam haben – die Unterschiede reichen von +1,1 Mio. (Apr) bis -2,4 Mio. (Jun).

Die endgültigen Einkaufsmanagerindizes (PMIs) für die wichtigsten Volkswirtschaften werden im Laufe der Woche veröffentlicht, ebenso wie die PMIs für all jene Länder, die sie noch nicht angekündigt haben. In den USA veröffentlicht das Institute of Supply Management (ISM) seine Versionen der PMIs, die immer noch weithin beobachtet werden, auch wenn ihre Methodik im Vergleich zur Markit-Version etwas fragwürdig ist.

Japan gibt den Tokioter Verbraucherpreisindex (CPI) am Dienstagmorgen ihrer Zeit bekannt. Bitte wecken Sie mich, wenn es darin etwas Interessantes zu sehen gibt.

Die deutsche Industrieproduktion ist am Freitag der größte Eurozonen-Indikator der Woche.

Zu den US-Beschäftigungsdaten kommen wie üblich die kanadischen Beschäftigungsdaten.