Normalerweise beginne ich in diesem wöchentlichen Kommentar damit, die Faktoren zu erörtern, die den Markt in letzter Zeit bewegt haben, und wie sie sich meiner Meinung nach wahrscheinlich entwickeln werden, was den Hintergrund dafür bildet, wie ich die Entwicklung des Forexmarktes sehe. Heutzutage gibt es jedoch nur zwei Faktoren, die von Interesse sind: 1) die Geschwindigkeit, mit der sich COVID-19 verbreitet, und 2) die politische Reaktion der Behörden. Alles andere ist irrelevant. Da ich keine besonderen Kenntnisse in der Epidemiologie habe und niemand weiß, was die Politiker sich ausdenken werden oder wann, werde ich davon absehen, über Dinge zu sprechen, über die ich nichts weiß, und mich weiterhin darauf konzentrieren, über Dinge zu sprechen, über die ich wenig weiß, aber gerade genug, um wissend zu klingen.

Aber zunächst möchte ich einen Moment Zeit nehmen, um zu erklären, warum ich glaube, dass die USA im Umgang mit dem Coronavirus in ernsthaften Schwierigkeiten stecken. Die USA haben ein übertriebenes Gespür für den Wert des Individuums, das es schwierig machen wird, die Art von Einschränkungen durchzusetzen, die notwendig sind, um das Fortschreiten des Virus zu stoppen. Die US-Gesellschaft räumt den Rechten des Einzelnen Vorrang vor der Verantwortung des Einzelnen gegenüber der Gesellschaft ein. Seit ihrer Gründung war das „raue Individuum“ das Ideal in den USA. Auch heute noch denken so viele Menschen, dass ihre Rechte unantastbar sind, egal wie diese Rechte der Gruppe als Ganzes auferlegt werden – man denke nur an die Opposition gegen die Abschaffung selbst der AK-47 in Amerika, geschweige denn anderer Waffen.

Sehen Sie sich den folgenden Tweet an. Ich habe mir das nicht ausgedacht. Ich erwarte die typische Reaktion vieler Amerikaner, natürlich unterstützt durch den Chef-Hochtöner, der bis vor kurzem noch die Grenze zwischen dem „Verschwinden“ des Virus und der „gefälschten Nachrichtenmedien“ überschritten hat. Natürlich ist diese Dame eine Republikanerin. Es überrascht daher nicht, dass sie auch einen weiteren Tweet hat, in dem es heißt: „Die Medien wollen, dass Sie ausflippen. Lassen Sie sich nicht Ihr Leben von ihnen diktieren.“

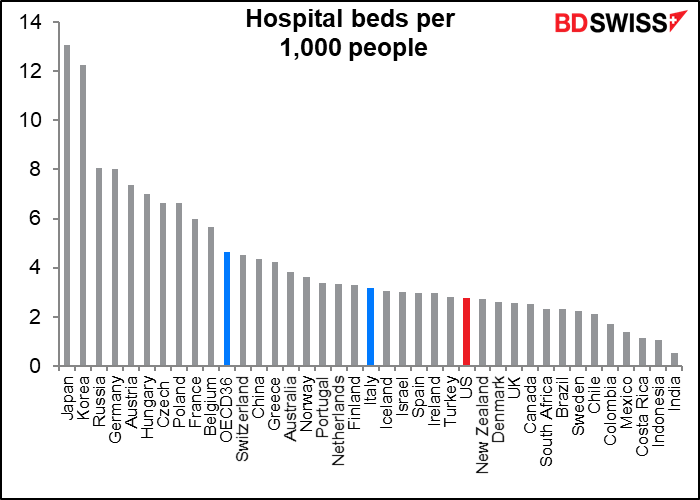

Hinzu kommt die Tatsache, dass die USA in Bezug auf die Verfügbarkeit von Tests und Krankenhausbetten bedauerlicherweise nicht vorbereitet sind. Darüber hinaus lässt das kürzlich verabschiedete Steuerpaket immer noch etwa 80% der Belegschaft potenziell ohne Krankenstand. Das Land hat eine Katastrophe vor sich – meiner Ansicht nach möglicherweise die schlimmste aller G-10-Länder (außer vielleicht Großbritannien). Wahrscheinlich schlimmer als China, das seinem Volk schnell eine drakonische Abschaltung aufzwingen könnte. Die Reaktion der EU war nicht die Beste, aber zumindest sind diese Länder für das Problem aufgewacht und unternehmen Schritte. Die USA? Kaum. Sie haben den Vorsprung, den sie bekommen haben, völlig vergeudet. (Wenn Sie sehen wollen, wie die Reaktion der USA hätte ausfallen können, sehen Sie sich an, wie Taiwan und Singapur das Coronavirus eingedämmt haben. Leider hat Trump die Leute entlassen, die für die Umsetzung solcher Maßnahmen verantwortlich gewesen wären, und hat diese Position aufgelöst).

Ich denke, die USA stehen vor einer ungemilderten Katastrophe, die den Dollar noch weiter absacken könnte.

Meine Schlussfolgerungen:

- Je später sie anfangen, desto schwieriger ist es, das Virus unter Kontrolle zu bringen. Was genau möglich gewesen wäre, können Sie sehen, wenn Sie sich die Reaktion von Singapur und Taiwan auf das Virus ansehen. Da sich die USA erst so spät mit dem Problem auseinandergesetzt haben, wird das Endspiel eher wie in Italien als wie in Taiwan

- Es scheint fast unvermeidlich, dass die USA in eine Rezession fallen werden.

- Wenn sich die USA – die größte Wirtschaft der Welt – in einer Rezession befinden, können dann andere Länder wachsen?

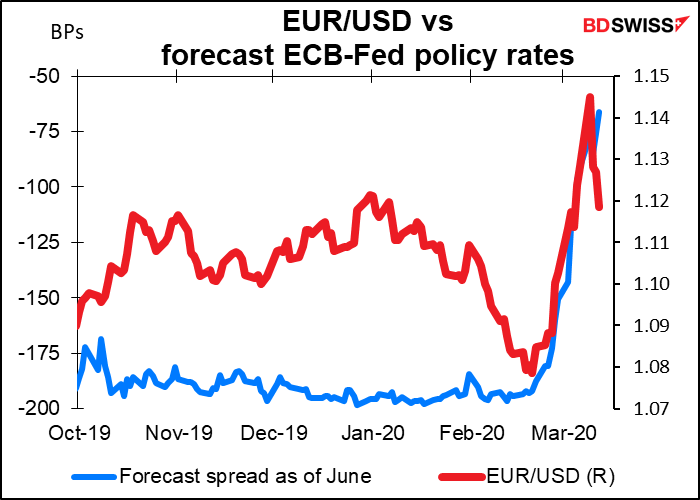

- Wieder einmal werden wir eine Konvergenz der Zinssätze an der Nullgrenze haben. Eine quantitative Lockerung wird die Norm sein, da die Zentralbanken die Rechnung für die fiskalische Unterstützung, die notwendig sein wird, um die Volkswirtschaften in diesem Zeitraum zu erhalten, übernehmen müssen.

- Was wird in diesem Fall zur Differenzierung der Märkte beitragen? Was wird die eine Währung steigen und die andere fallen lassen? Ich glaube, es wird ein FIFO-Markt sein: first in, first out. Die Währungen der Länder, die die frühesten Schritte zur Bewältigung der Krise unternommen haben, sowohl im finanziellen als auch im medizinischen Bereich, werden als erste auftauchen, und ihre Währungen werden wahrscheinlich am besten funktionieren.

- In dieser Hinsicht glaube ich, dass die Eurozone trotz all ihrer Probleme die Krise besser meistert als die USA. Ich würde erwarten, dass der EUR weiter zulegen wird. Der JPY hat sich gut entwickelt und könnte weiter an der „Risk-Off“-Stimmung gewinnen, aber bei Japan bin ich mir nicht sicher. Wir hören wenig über ihre medizinischen Probleme, aber das mag an der berüchtigten undurchsichtigen Regierung liegen, die alles verbirgt. Australien und Neuseeland haben schnell solide Maßnahmen im Gesundheitsbereich ergriffen; mit dem Wiedererstarken Chinas könnten sich diese Währungen meiner Meinung nach ebenfalls früh erholen. So auch der CAD, obwohl ich glaube, dass dort die schwachen Ölpreise die Währung weiterhin belasten werden. Der USD wird wahrscheinlich das Schlusslicht bilden, da die USA im Umgang mit COVID-19 hinter dem Rest der Welt zurückbleiben.

Die wichtigste Stütze des Dollars ist jedoch die enorme Nachfrage von Kreditnehmern, die eine Dollarknappheit verursachen könnte, die die Währung für einige Zeit gestützt hält.

Zentralbanksitzungen: FOMC, BoJ, SNB

Ursprünglich hatte ich hier einen großen Abschnitt, in dem ich meine Erwartungen für die FOMC-, BoJ- und SNB-Sitzungen dieser Woche darlegte. Die Fed und die BoJ sind jedoch bereits umgezogen, so dass diese Sektionen irrelevant sind. Deshalb habe ich die Abschnitte darüber, was ich von der Fed und der BoJ erwarte, einfach herausgeschnitten und in einigen der Analysen belassen.

Die BoJ ist für einen „Lockerungswettbewerb“ nicht gut aufgestellt. Sie haben bereits Probleme mit ihrem negativen Einlagenzinssatz – es gibt viele Bedenken, dass er bereits nahe der „Umkehrrate“ liegt, der Rate, bei der eine Zinssenkung dazu führt, dass die Banken so viel Geld verlieren, dass sie ihre Kreditvergabe zurückziehen. Deshalb werden höchstens zwei weitere Zinssenkungen gestartet, wodurch der Bilanzsatz auf etwa -0,30% gesenkt wird, nicht ganz so weit, wie es die EZB oder die SNB getan haben. Darüber hinaus hat sich die BoJ unter dem derzeitigen Renditekurven-Kontrollregime (YCC) verpflichtet, die 10-jährige JGB-Rendite um den Wert null zu halten. Da andere Zentralbanken ihre Käufe von Vermögenswerten verstärken, könnten sich die Spreads gegenüber den JGBs verringern und damit den Yen stärken – genau das, was sie nicht wollen.

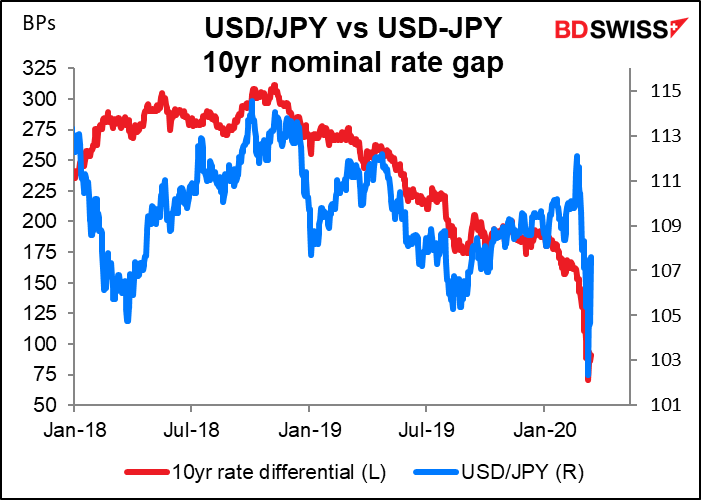

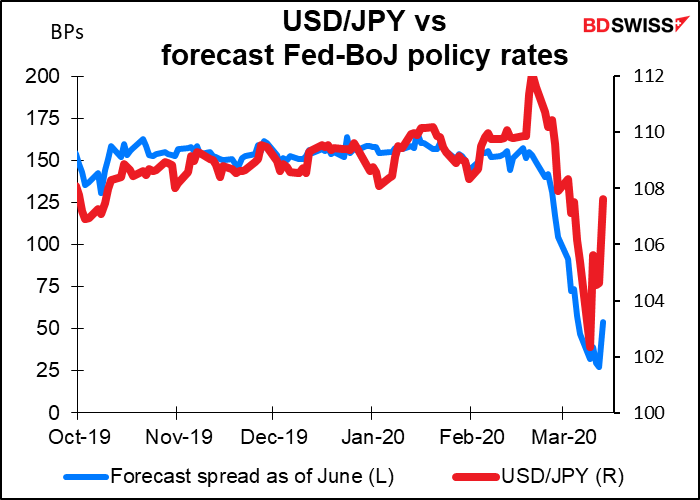

Die erwartete Spanne der Leitzinsen zwischen den beiden Währungen ist eine der mittelfristigen Triebfedern für USD/JPY, obwohl auf Minutenbasis die Risikoaversion und das Auf und Ab des Aktienmarktes wahrscheinlich wichtiger sind.

Dasselbe gilt übrigens auch für EUR/USD, wenn auch nicht für AUD (siehe heutige Tageszeitung).

Die SNB befindet sich in einer schwierigen Lage. Sie kann die Zinssätze nicht weiter senken und hat ihre Bilanz bereits enorm aufgeblasen. Da sie eine der wenigen Zentralbanken ist, die sowohl Aktien als auch Anleihen kaufen, ist sie heute einer der Hauptaktionäre vieler großer Unternehmen (z.B. 30. größter Aktionär von Apple, Nr. 38 bei Microsoft usw. Sie können ihren Aktienbesitz hier sehen.) Es ist schwer, sich vorzustellen, was sie jetzt noch tun könnten. Dementsprechend erwarte ich von ihnen, dass sie erneut ihre Entschlossenheit, die Linie von EUR/CHF zu halten, und ihre Bereitschaft zur Intervention auf dem Forexmarkt, falls nötig, wiederholen, aber ich erwarte nicht, dass sie die Kurse senken oder neue QE-Programme in Kraft setzen. Das meiste, was ich sehen konnte, sind gezielte Kreditprogramme, wie es andere Zentralbanken getan haben.

Die Indikatoren dieser Woche: Interessiert sich jemand wirklich dafür?

In dieser Woche werden eine Reihe von Indikatoren veröffentlicht, die normalerweise die Märkte beeinflussen würden, aber im Moment bin ich mir nicht sicher, wie viel Aufmerksamkeit die Anleger ihnen widmen werden. Das liegt daran, dass es wahrscheinlich eine große Diskontinuität zwischen den Daten von gestern und den Daten von morgen geben wird – ein Bruch in den Daten. Normalerweise schauen die Leute in die Vergangenheit, um in die Zukunft zu extrapolieren, aber das können wir jetzt nicht tun. Heute ist so anders als gestern und morgen wird es nochmal so viel anders sein, dass selbst die jüngsten Daten uns nicht viel darüber verraten, wohin die Reise gehen wird. Aus diesem Grund ist es wichtiger denn je, genau zu wissen, wann die Daten gesammelt wurden.

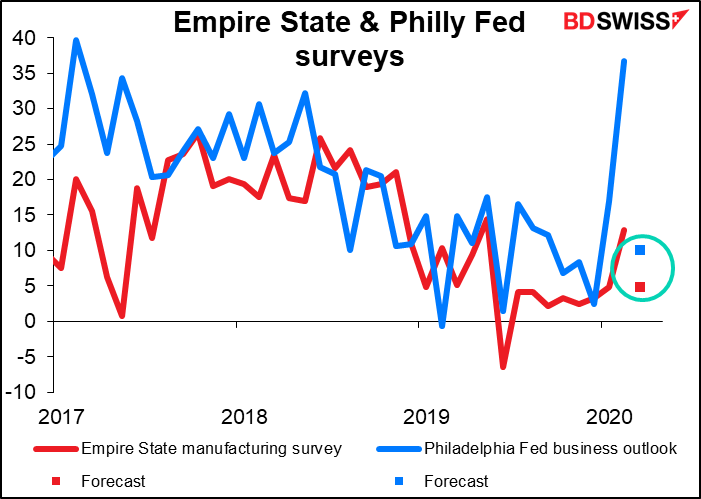

In dieser Hinsicht würde ich sagen, dass die wichtigsten Daten, die für die US-Wirtschaft herauskommen, die ersten beiden monatlichen Umfragen der Fed sind, nämlich die Empire State Manufacturing Survey (Montag) und die Philadelphia Fed Business Survey. Beide sind zumindest für März vorgesehen. Sie sind vielleicht die aktuellsten verfügbaren Informationen. Die Umfrage der NY Fed wird am ersten Tag eines jeden Monats verschickt, und die meisten Formulare werden bis zum 10. des Monats zurückgeschickt, obwohl sie bis zum 15. des Monats akzeptiert werden. Die später erscheinende Umfrage der Philly Fed beginnt früher: Die Umfragen werden gegen Ende jedes Monats verschickt und bis zum Ende der ersten vollen Woche des Folgemonats zurückgeschickt. Wir können also davon ausgehen, dass sie die Situation in diesen beiden Distrikten in der ersten Märzwoche widerspiegeln, die erst einige Tage zurückliegt.

Die NY Fed befragt „etwa 200 Führungskräfte des verarbeitenden Gewerbes“, während die Philadelphia Fed „etwa 250 große Unternehmen des verarbeitenden Gewerbes“ befragt. Die Gesamtzahl von 450 Unternehmen ist eigentlich eine recht große Zahl für eine so kleine Region. Im Vergleich dazu decken der HIS Markit Einkaufsmanagerindex (PMI) und der viel beachtete PMI des Institute of Supply Management (ISM) jeweils rund 800 Unternehmen ab, die jedoch aus dem ganzen Land stammen.

Beide Erhebungen werden voraussichtlich deutlich niedriger ausfallen, aber im positiven Bereich bleiben. Das wäre eine gute Nachricht, auch wenn ich mir nicht sicher bin, wie relevant sie für den Moment ist – so viele Aktivitäten sind stillgelegt worden, zumindest im Dienstleistungssektor (beide Umfragen beziehen sich auf Unternehmen des verarbeitenden Gewerbes, das weniger betroffen ist als die Unternehmen des Dienstleistungssektors). Ich denke, jede positive Zahl wäre positiv für den Dollar, wenn die Märkte tatsächlich auf Wirtschaftsdaten reagieren.

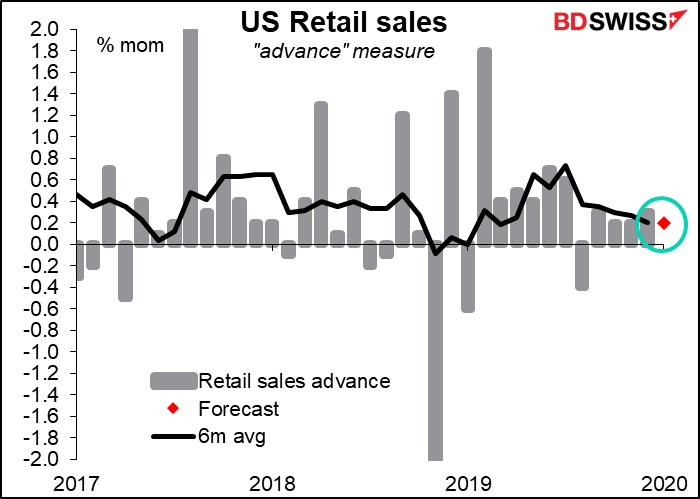

Der andere wichtige US-Indikator in dieser Woche ist der US-Einzelhandelsumsatz. Er umfasst „Aktivitäten, die während des Kalendermonats stattfinden“. Das Büro für Wirtschaftsanalyse (BEA) führt „ab dem dritten Werktag nach dem Bezugsmonat“ telefonische Folgeinterviews durch. „Die Datenerhebung ist bis zum sechsten Werktag nach Ende des Bezugsmonats abgeschlossen“. Auch diese Daten sind also relativ aktuell. Die Frage ist, seit wann die Menschen in den USA Panik beim Kauf von Toilettenpapier und Handdesinfektionsmitteln bekommen. Ich vermute, dass dies im März und nicht im Februar geschah. Es ist daher möglich, dass die Daten vom März künstlich verstärkt werden, was ein Vorbote eines Zusammenbruchs im April wäre.

Auf jeden Fall wird prognostiziert, dass die Zahl für Februar mit dem jüngsten Trend übereinstimmen wird, der für den Dollar positiv sein könnte. Die US-Notenbank rechnet damit, dass die Verbraucherausgaben die US-Wirtschaft stützen, und eine Zahl wie die, die der Markt erwartet, würde zeigen, dass dies tatsächlich bis zu dem Zeitpunkt geschah, als das Virus zum Thema wurde. Menschen, die eine Katastrophe im Kopf haben, könnten das beruhigend finden.

Weitere auffällige US-Indikatoren, die im Laufe der Woche veröffentlicht wurden, sind die Industrieproduktion und die Erhebung über offene Stellen und den Arbeitsumsatz (JOLTS) am Dienstag. Es gibt auch mehrere wohnungsbezogene Indikatoren, darunter die Umfrage der National Association of Home Builders (NAHB) am Dienstag, Wohnungsbauarbeiten und Baugenehmigungen am Mittwoch und Verkäufe von bestehenden Häusern am Freitag.

Für die Eurozone wird der Hauptpunkt des Interesses heute das Treffen der EU-Finanzminister der Eurogruppe/Ecofin sein, gefolgt von der morgigen Sitzung des Rates für Wirtschaft und Finanzen. Auf der offiziellen Tagesordnung des heutigen Treffens steht: „Die Minister werden eine Bestandsaufnahme der Wirtschaftslage vornehmen und Antworten auf die wirtschaftspolitischen Herausforderungen im Zusammenhang mit dem Ausbruch von COVID-19 erörtern“. Am Freitag gab die Europäische Kommission eine Erklärung heraus, in der sie sagte, dass sie „alle ihr zur Verfügung stehenden Instrumente nutzen wird, um die Folgen der Pandemie zu mildern…“. In der Erklärung wird dann erläutert, wie in der gegenwärtigen Situation die Ausgabenbegrenzungen ausgesetzt und fiskalische Maßnahmen zur Bewältigung der Krise gefördert werden. Allerdings müssen die Maßnahmen auf nationaler Ebene ergriffen werden, so dass wir während der gesamten Woche auf die Ankündigungen der einzelnen Länder warten sollten, welche Maßnahmen sie zur Unterstützung ihrer Volkswirtschaften zu ergreifen gedenken.

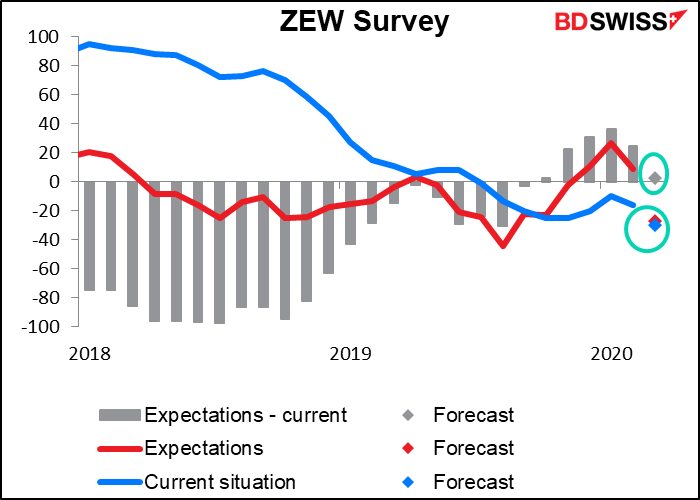

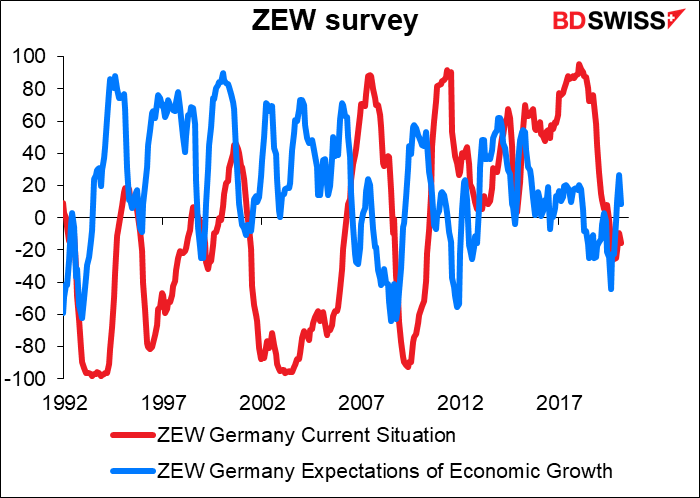

Was die EU-Indikatoren betrifft, so wird der wichtigste die ZEW-Umfrage unter Analysten und Ökonomen sein. Hier wird eine dramatische Verschiebung erwartet. Natürlich wird für beide Indizes ein Rückgang prognostiziert, aber auffallend ist, wie der „Erwartungs“-Index von leicht positiv auf fast ebenso negativ wie der Erwartungsindex steigen wird. Mit anderen Worten, die Verbesserung, die von den Analysten erwartet wurde – messbar an der positiven Zahl „Erwartungen minus dem aktuellen Wert“ – hat sich nun auf Null gewendet, was bedeutet, dass die Menschen nicht nur denken, dass die Dinge jetzt schlecht sind, sondern dass sie nicht besser werden. Ziemlich düster! Normalerweise mag das für den Euro negativ sein, aber ich glaube nicht, dass die Menschen irgendwo anders in der westlichen Welt heute optimistischer sind.

In der Regel ist die ZEW-Umfrage „mean-reverting“, d.h. wenn die Dinge gut sind, denken die Menschen, dass die Zukunft weniger gut sein wird, und wenn die Dinge schlecht sind, denken die Menschen, dass die Zukunft besser sein wird.

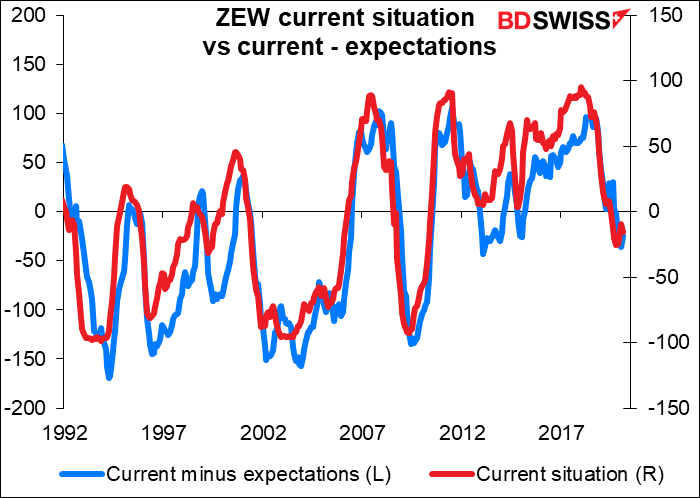

Wir können dies besser erkennen, wenn wir den Erwartungsindex vom aktuellen Index subtrahieren. Das ist nicht der geeignete Weg, dies zu tun – wenn beispielsweise die aktuelle Situation 10 und der Erwartungsindex -10 beträgt, was bedeutet, dass die Leute erwarten, dass die Dinge schlechter werden, würde die Subtraktion der Erwartungen vom aktuellen Index eine positive 20 ergeben. Eine negative 20 wäre angemessener, was eine erwartete Verschlechterung anzeigt. Dennoch zeigt sich bei dieser Vorgehensweise, dass die Lücke zwischen den beiden im Wesentlichen dem aktuellen Index folgt.

Deshalb ist die gegenwärtige Situation relativ ungewöhnlich. Die ZEW-Umfrage begann 1991, d.h. es gab 339 Stichproben, von denen nur 37 Mal (10,9%) beide Indizes negativ waren, wie für März prognostiziert wird. Normalerweise wird erwartet, dass sich die Lage in schlechten Zeiten bessert.

Beachten Sie jedoch, dass es noch schlimmer kommen könnte. Die Konsensus-Prognose vom März für die aktuelle Situation liegt bei -30,0 und damit immer noch etwas höher als die Prognose für den Erwartungsindex (-27,2). Zumindest erwarten die Analysten nicht, dass die Dinge viel schlechter werden als heute. Nur 13 Mal (3,8%) war der Index der aktuellen Situation negativ und der Index der Erwartungen noch negativer. Drei dieser Monate waren im vergangenen Jahr (Juli, August und September).

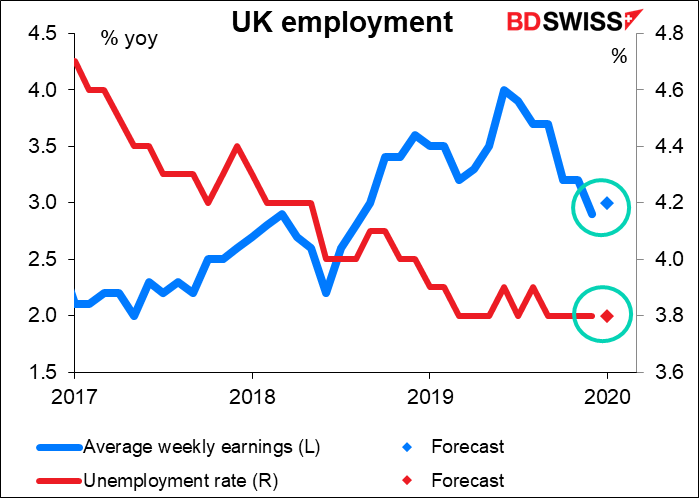

Für Großbritannien sind die einzigen wichtigen Indikatoren während der Woche die Beschäftigungsdaten vom Dienstag. Diese Zahlen sind für Januar und damit noch weniger interessant als die Daten der USA und Deutschlands, insbesondere jetzt, da die britische Regierung sich auf eine Strategie zur Entwicklung einer „Herdenimmunität“ geeinigt hat – d.h. alle sollen sich anstecken und die Schwachen absterben und die Starken sich erholen lassen, so dass die „Herde“ in Zukunft gegen die Krankheit immun ist. Stellen Sie sich vor, wie viel Geld das dem Nationalen Gesundheitsdienst erspart, ganz zu schweigen von der Rettung vieler Rentenkassen!!! Ich wäre wirklich aufgeregt, wenn ich 10 Jahre alt und Brite wäre – außer, dass ich mir vielleicht ein bisschen Sorgen um meine Mama und meinen Papa machen würde, ganz zu schweigen von meiner Nanny, die wahrscheinlich dem Untergang geweiht ist. Aber durch die geringere Anzahl von OAPs, wie sie in Großbritannien genannt werden, werden die lokalen Behörden mehr Geld für Kinder ausgeben können, so dass ich, wenn ich in Pflege genommen werden muss, wahrscheinlich in Ordnung sein würde.

Das gilt aber nur, wenn bei diesem Virus so etwas wie „Herdenimmunität“ besteht. Es gibt Beweise dafür, dass dies nicht der Fall ist, aber dass Menschen, die das Virus einmal gehabt haben und sich davon erholt haben, wieder infiziert werden können, wie es in der Tat einem Mann in Japan passiert ist. In diesem Fall… nun, vielleicht wird sich die EU dann doch nicht so schlecht wegen Brexit fühlen.

Jedenfalls wird die britische Arbeitslosenquote voraussichtlich unverändert bei der jüngsten Quote von 3,8 % liegen, der niedrigsten seit 3,7 % im Dezember 1974. Die Veränderung des Durchschnittsverdienstes wird sich voraussichtlich von 2,9% auf 3,0% etwas erhöhen. Insgesamt wird erwartet, dass die Zahlen wenig Veränderung in der britischen Beschäftigungssituation vor der Krise zeigen, was ermutigend ist – die Fortsetzung solch guter Beschäftigungsbedingungen könnte sich positiv für das Pfund auswirken, vorausgesetzt, dass die Nachricht nicht durch Nachrichten über virusbedingte Todesfälle oder einige neue idiotische Kommentare zu den Handelsverhandlungen zwischen Großbritannien und der EU verloren geht. Das ist eine große Erwartung.

In der Zwischenzeit warten alle auf die Sitzung der Bank of England in der folgenden Woche (26. März). Trotz der ungewöhnlichen Kürzung um 50 Basispunkte zwischen den Sitzungen in der vergangenen Woche, die mit dem Haushalt 2020 zusammenfällt, erwartet der Markt, dass der geldpolitische Ausschuss den Bankzins um weitere 10 Basispunkte oder so auf ein Rekordtief von 0,16% von derzeit 0,25% senken wird.

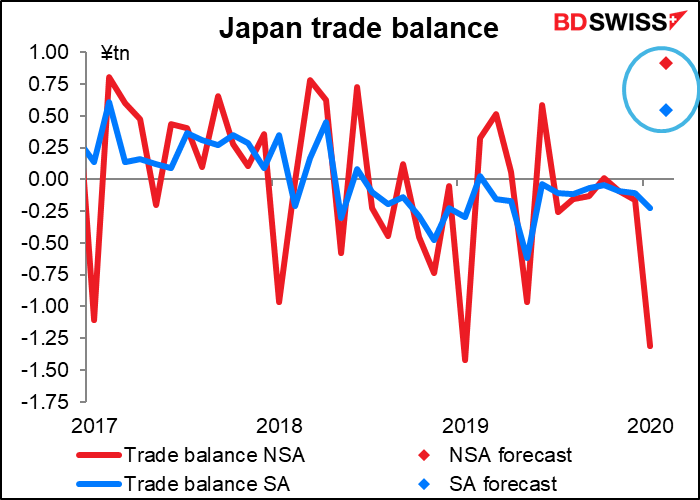

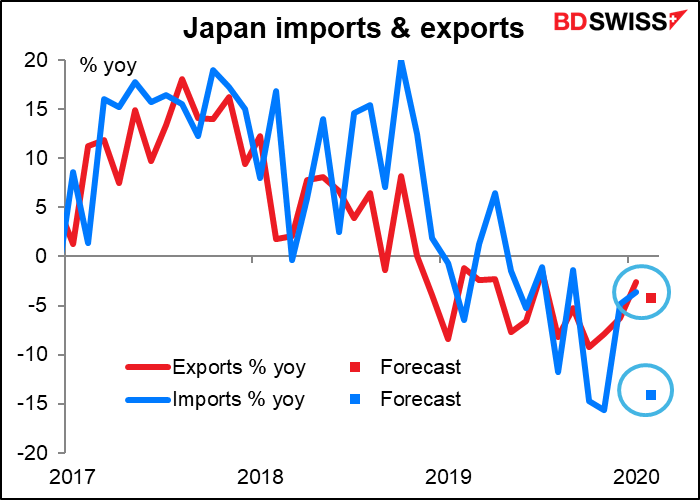

Für Japan, das Land, in dem die Wirtschaftsindikatoren keine Rolle spielen, erhalten wir die Handelsbilanz am Mittwochmorgen und den nationalen CPI am Donnerstagmorgen (zusammen mit der Sitzung der Bank of Japan). Es gibt auch einen nationalen Feiertag am Freitag. Der nationale CPI ist in der Regel ein nachträglicher Einfall nach dem CPI von Tokio und wird einige Stunden vor dem Treffen der BoJ noch irrelevant sein. Die Handelsdaten hingegen sind ein lohnender Hinweis auf die globalen Auswirkungen von Chinas Mühen. In diesem Fall wird sich das japanische Handelsbilanzdefizit den Prognosen zufolge sowohl auf bereinigter als auch auf unbereinigter Basis in einen beträchtlichen Überschuss verwandeln.

Ich bin mir nicht sicher, ob das eine gute Nachricht ist, denn sie basiert auf einem Einbruch der Importe, für die ein Rückgang um 14,1% pro Jahr prognostiziert wird (gegenüber einem Rückgang der Exporte um 4,2% pro Jahr). Ein Einbruch der Importe, der auf eine Verlangsamung der Wirtschaftstätigkeit zurückzuführen ist, ist normalerweise nicht gut für eine Währung. Wenn er jedoch auf einen Rückgang der Ölpreise zurückzuführen ist, dann ist das eine gute Nachricht. In diesem Fall entspricht er fast genau dem Rückgang des Durchschnittspreises für Brent-Rohöl um 14,0% gegenüber dem Vorjahr im Laufe des Monats. Es könnte einfach sein, dass der niedrigere Ölpreis die japanische Importrechnung reduziert und die Handelsbilanz wieder in einen Überschuss bringt. Das wäre gut für den Yen, selbst wenn sich die Nachfrage aus China abschwächt. Wenn es andererseits auf die sinkende Inlandsnachfrage zurückzuführen ist, dann könnte der Einfluss auf den Markt gedämpft sein.

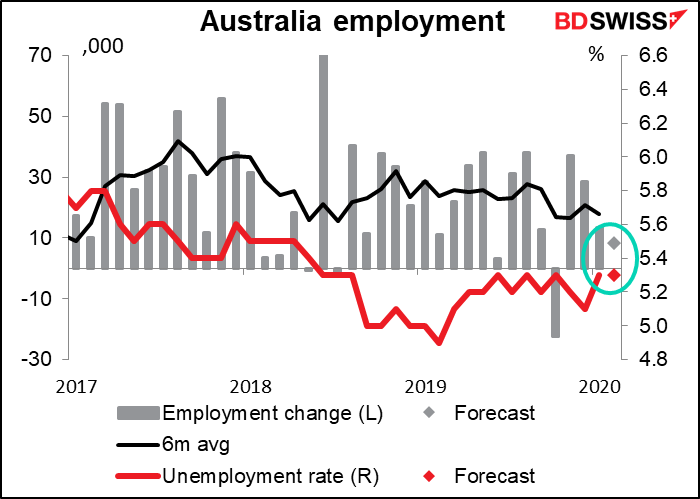

Abschließend sollte ich erwähnen, dass Australien am Donnerstag seine Arbeitsmarktdaten für Februar bekannt gibt. Ich erwähne dies, weil die Reserve Bank of Australia (RBA) den Arbeitsmarkt als den Schlüsselindikator für ihre Geldpolitik herausgestellt hat. Diese Ansicht mag zwar alt sein, da die Pandemie Vorrang hat; wir können am Dienstag mehr über diese Frage erfahren, wenn das Protokoll der RBA-Sitzung vom 3. März veröffentlicht wird. Auf jeden Fall wird für diejenigen, die die Indikatoren noch beobachten, erwartet, dass die Arbeitslosenquote unverändert bleibt, während die Veränderung der Beschäftigung etwas geringer als im Vormonat, aber immer noch positiv sein dürfte. Meiner Meinung nach zeigen die Zahlen keine wesentliche Veränderung des Trends gegenüber dem Vormonat und sollten daher für den AUD neutral sein.