شهد الأسبوع الماضي اجتماعات بنك الاحتياطي الأسترالي (RBA) والبنك المركزي الأوروبي (ECB). ورغم أن البنك المركزي الأوروبي بلا أدنى شك يشكل أهمية أعظم بالنسبة للنظام المالي العالمي، إلا أنني أعتقد أن الرسالة الموجهة من بنك الاحتياطي الأسترالي هي الجديرة بالملاحظة.

كان الجدل قبل الاجتماع حول ما إذا كان بنك الاحتياطي الأسترالي سيرفع سعر الفائدة، ثم عند 0.35٪، بمقدار 25 نقطة أساس أو 40 نقطة أساس. تمحور الجدل حول ما قصده حاكم بنك الاحتياطي الأسترالي “لوي” عندما قال بعد اجتماع مايو أن بنك الاحتياطي الأسترالي سيعود إلى وضع سياسة “العمل كالمعتاد”. تجادل بعض الناس بأن زيادة الأسعار بمعدل 25 نقطة أساس في كل مرة سيكون بمثابة “العمل كالمعتاد”. في حين تجادل آخرون بأن زيادة الأسعار بمعدل 40 نقطة أساس ورفع معدل النقد إلى مستوى قياسي 0.75٪ سيكون بمثابة “العمل كالمعتاد”. بدلاً من ذلك، على الرغم من أن بنك الاحتياطي الأسترالي قد رفع سعر الفائدة بمقدار 50 نقطة أساس إلى مستوى 0.85٪. يبدو أنه وفقًا للحاكم لوي، فإن رفع بمقدار 50 نقطة أساس أصبح الآن يعتبر “العمل كالمعتاد”.

لم يكن بنك الاحتياطي الأسترالي أول البنوك المركزية في مجموعة العشرة التي رفعت أسعار الفائدة بمقدار 50 نقطة أساس، ولن يكون الأخير. كان بنك الاحتياطي النيوزيلندي (RBNZ) أول من رفع أسعار الفائدة* في 13 أبريل، ورفعها مرة أخرى بمقدار 50 نقطة أساس في نهاية مايو. قامت اللجنة الفيدرالية للسوق المفتوحة الأمريكية (FOMC)، وهي هيئة تحديد أسعار الفائدة للبنك المركزي الأمريكي، برفع سعر الفائدة بمقدار 50 نقطة أساس في بداية مايو، ومن المؤكد تقريبًا أنها ستفعل ذلك مرة أخرى في اجتماعها الأسبوع المقبل وفي يوليو – على الأرجح في سبتمبر وربما حتى في نوفمبر أيضًا. قام بنك كندا بذلك في 1 يونيو.

(* بالنظر إلى مجموعة العشرين، كانت البرازيل هي الأولى، حيث رفعت أسعارها بمعدل 75 نقطة أساس في مارس 2021. لن نتحدث عن تركيا أو روسيا، فهما من القيم المتطرفة).

قد يكون هذا هو السبب في وصف بيان البنك المركزي الأوروبي بأنه خيب آمال السوق والذي أفاد بأنه “ينوي رفع أسعار الفائدة الرئيسية للبنك المركزي الأوروبي بمقدار 25 نقطة أساس في اجتماع السياسة النقدية لشهر يوليو”. لقد قال مجلس الإدارة إنه يتوقع رفع الأسعار مرة أخرى في سبتمبر وأن حجم هذا الارتفاع “سيعتمد على التوقعات المحدثة للتضخم على المدى المتوسط”. وقالوا “إذا استمرت توقعات التضخم على المدى المتوسط أو تدهورت، فإن زيادة أكبر ستكون مناسبة في اجتماع سبتمبر”. لذا فهم يطرحون الاحتمال – في الواقع – بزيادة قدرها 50 نقطة أساس في سبتمبر، لكنهم لا يقدمون أي وعود.

الأسبوع المقبل: اللجنة الفيدرالية للسوق المفتوحة، البنك الوطني السويسري، بنك إنجلترا، بنك اليابان

ستجتمع أربعة بنوك مركزية من مجموعة العشرة الأسبوع المقبل.

من المؤكد إلى حد كبير رفع الاحتياطي الفيدرالي للأسعار بمقدار 50 نقطة أساس، كما هو مذكور أعلاه. سيرغب السوق في الحصول على نظرة متعمقة حول كيفية رؤيتهم للمخاطر في المستقبل وما إذا كانوا يعتقدون، بعد مؤشر أسعار المستهلك الأمريكي (CPI) يوم الجمعة، أن التضخم قد بلغ ذروته أو ما إذا كان سيستمر في الارتفاع. في هذا الصدد، من المرجح أن يكون التركيز على الملخص الجديد للتوقعات الاقتصادية (SEP)، الذي يحتوي على تنبؤات للتضخم و “مخطط النقطة” الأسطوري لتوقعات الأعضاء لسعر الأموال الفيدرالية. أفعالهم في هذا الاجتماع مترابطة بشكل جيد؛ ما يهم سيكون ما يتوقعونه في المستقبل.

كما يبدو أن بنك إنجلترا كان نتيجة مفروغ منها لهذا الاجتماع. حتى الآن، هناك 11 توقعًا من بلومبيرج وجميعهم يؤيدون رفع بمقدار 25 نقطة أساس إلى مستوى 1.25٪، كما يفعل السوق. ومع ذلك، يرى السوق فرصة جيدة لرفع أسعار الفائدة بمقدار 50 نقطة أساس في الاجتماعين المقبلين.

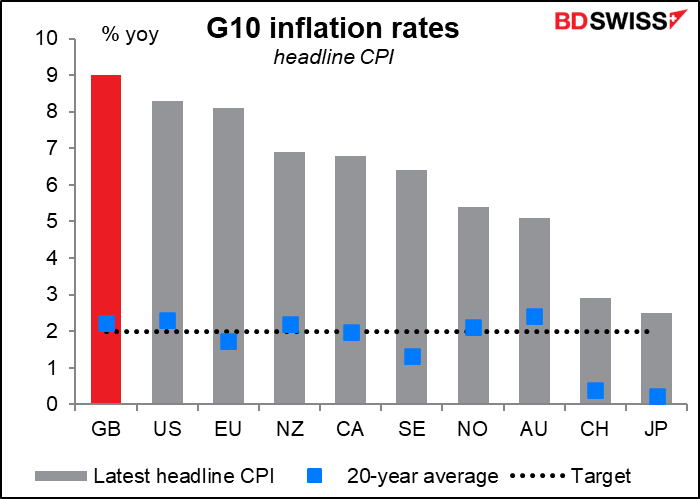

المشكلة التي تواجه المملكة المتحدة هي أن توقعات الاقتصاد مروعة. توقعت منظمة التعاون الاقتصادي والتنمية (OECD) هذا الأسبوع أن النمو الاقتصادي في المملكة المتحدة سيتوقف العام المقبل مع أداء روسيا فقط بشكل أسوأ بين الاقتصادات الرائدة لمجموعة العشرين. أشار كبير الاقتصاديين في منظمة التعاون الاقتصادي والتنمية “لورانس بون”، إلى أن المملكة المتحدة فريدة من نوعها في مواجهة التضخم المرتفع، وارتفاع أسعار الفائدة، وزيادة الضرائب.

التضخم المرتفع في المملكة المتحدة – وهو الأعلى بين مجموعة العشرة – سوف يضغط على دخول الأسر والشركات وكذلك جولة أخرى من الزيادات الضريبية.

في ظل هذه الخلفية، يتعين على لجنة السياسة النقدية (MPC) أن توفق بين محاربة التضخم ودفع الاقتصاد المترنح بالفعل نحو الأسفل. سيرغب الناس في الحصول على نظرة متعمقة حول كيفية حدوث هذا الجدل بين أعضاء لجنة السياسة النقدية. في الشهر الماضي صوت 6-3 لصالح رفع الأسعار بمقدار 25 نقطة أساس، مع رغبة الأقلية في زيادة بمقدار 50 نقطة أساس. كم عدد (إن وجد) سيصوت لصالح قرار رفع بمقدار 50 نقطة أساس هذه المرة؟

تُظهر التوجيهات المستقبلية لبنك إنجلترا انقسامًا كبيرًا في وجهات النظر. وهي تنص على ما يلي:

بناءً على تقييمهم المحدث للتوقعات الاقتصادية، يرى معظم أعضاء اللجنة أن درجة من التشديد في السياسة النقدية قد تظل مناسبة خلال الأشهر المقبلة. هناك مخاطر على كلا الجانبين من هذا الحكم ومجموعة من وجهات النظر بين هؤلاء الأعضاء حول ميزان المخاطر. ستواصل لجنة السياسة النقدية مراجعة التطورات في ضوء البيانات الواردة وانعكاساتها على التضخم على المدى المتوسط

لاحظ أن “معظم” الأعضاء يعتقدون أن المزيد من التشديد في السياسة سيكون ضروريًا. هل هذا يعني وجود بعض الأعضاء الذين لا يعتقدون أن المزيد من التشديد “قد يكون مناسبا”؟ أم أنها تشير إلى هؤلاء الأعضاء الذين يعتقدون أن المزيد من التشديد سيكون مناسبًا بالتأكيد ؟ كما أن توازن المخاطر يبدو كمسألة للجدل.

باختصار، لن يأتي تأثير اجتماع بنك إنجلترا مما يفعلونه – لقد تمت تسوية هذا الأمر إلى حد كبير – بل مما يقولون أو يشيرون إليه. قد يساعد الإحساس بأن مؤيدي رفع أسعار الفائدة في حالة تأييد (أو حتى مجرد البقاء متشددًا) على تعزيز الجنيه الإسترليني، في حين أن تراجعهم سيكون بمثابة إشارة للسوق لخفض زوج الجنيه الإسترليني/الدولار إلى مستوى 1.20.

لمعلوماتك، مايكل سوندرز الذي صوت باستمرار لصالح قرار رفع 50 نقطة أساس، سوف يشارك فقط في هذا الاجتماع والاجتماع التالي (أغسطس) قبل أن يتم استبداله بالدكتورة سواتي دينجرا، الأستاذة المشاركة في كلية لندن للاقتصاد. إنها منتقدة معروفة لخروج بريطانيا من الاتحاد الأوروبي لكن لم أجد أي سجل لآرائها حول التضخم أو السياسة النقدية. قد يعني رحيل أكبر مؤيد لرفع أسعار الفائدة في لجنة السياسة النقدية أنه لم يتبق سوى شهرين أمام مؤيدي رفع أسعار الفائدة للفوز بزيادة قدرها 50 نقطة أساس، ما لم يخرج التضخم في المملكة المتحدة عن السيطرة بالطبع.

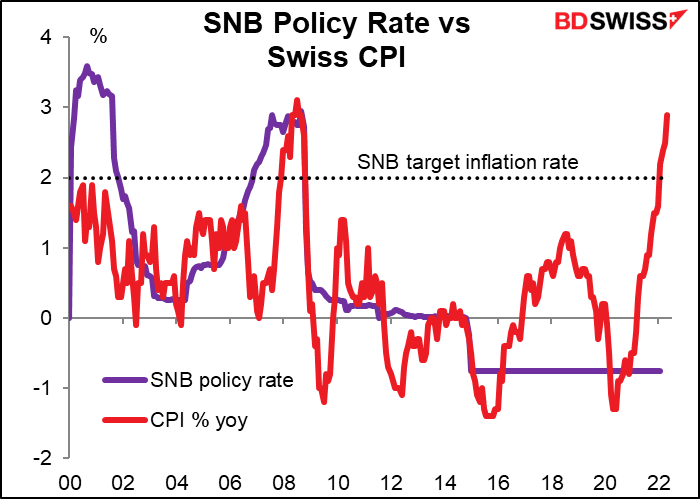

كما أن نتائج اجتماعات البنك الوطني السويسري (SNB) وبنك اليابان (BoJ) ليست موضع شك كبير أيضًا. من المرجح ألا يفعلوا شيئًا، وهو ما كانوا يفعلونه إلى حد ما لفترة طويلة على أي حال (خاصة البنك الوطني السويسري، الذي لم يغير معدل سياسته منذ عام 2015). مرة أخرى، سنكون مهتمين بما يقولونه أكثر مما يفعلونه.

كان البنك المركزي السويسري يحذر لبعض الوقت من أنه قد يتعين عليه اتخاذ بعض الإجراءات لإبطاء التضخم، والذي بلغ 2.9٪ عند أعلى مستوياته خلال 14 عامًا وذلك أعلى بكثير من هدفه البالغ 2٪ (ولكن ليس كثيرًا عند مقارنته بالدول الأخرى).

سينتظر الناس ليروا ما سيقولونه عن الفرنك السويسري والتضخم وإمكانية حدوث أي تغيير، لكنني لا أتوقع أي شيء مثير في هذا الاجتماع. من المحتمل أنهم سيكررون العبارة المعيارية المعتادة، وهي:

(البنك الوطني السويسري) يحافظ على سعر سياسة البنك الوطني السويسري والفائدة على الودائع عند الطلب في البنك الوطني السويسري عند 0.75٪ وهو على استعداد للتدخل في سوق البورصة عند الضرورة، من أجل مواجهة الضغط الصعودي على الفرنك السويسري. عند القيام بذلك، فإنه يأخذ في الاعتبار الوضع العام للعملة وفرق معدل التضخم مع البلدان الأخرى. الفرنك السويسري لا يزال ذو قيمة عالية.

لن أبحث عن أي تغيير في سياسة البنك المركزي السويسري حتى سبتمبر. وسيعقد اجتماع البنك المركزي الأوروبي في 8 سبتمبر وسيعقد اجتماع البنك المركزي الأوروبي في 22 سبتمبر. وهذا يعني أن البنك الوطني السويسري سيعرف نتائج اجتماع البنك المركزي الأوروبي وربما يمكنه رفع أسعار الفائدة وفقًا لمعايير البنك المركزي الأوروبي.

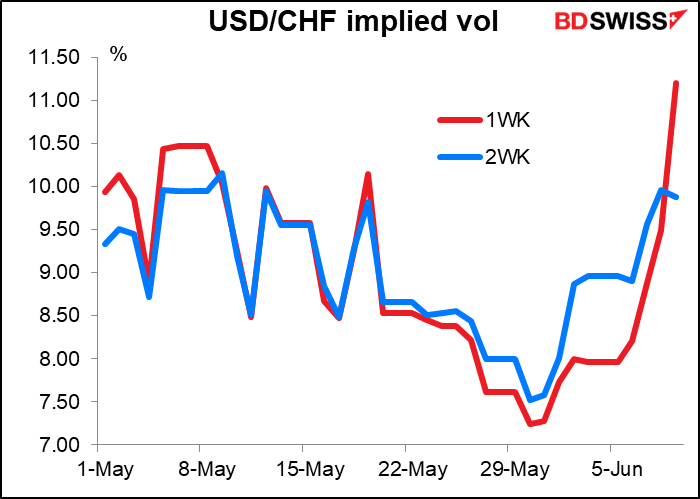

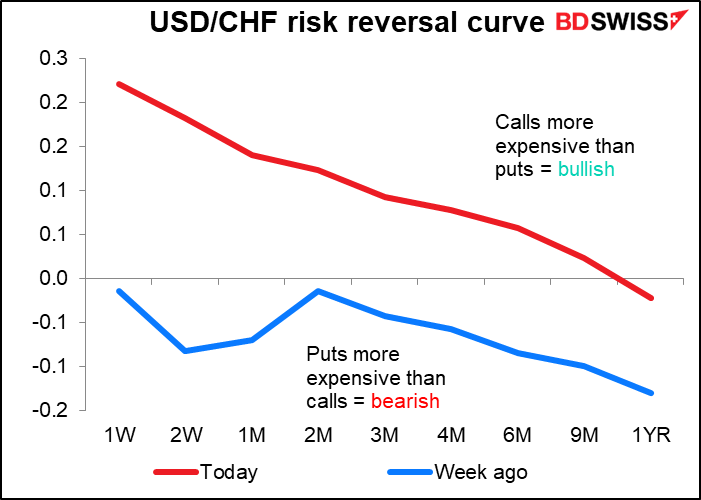

ومع ذلك، يبحث سوق الخيارات عن بعض التقلبات في الفرنك السويسري. تتبع التقلبات الضمنية التي استمرت لأسبوع وأسبوعين بعضها البعض عن كثب، لكن حجم التداول على مدى 2 أسبوع ارتفع في حوالي 3 يونيو، وهو الوقت الذي غطى فيه اجتماع البنك المركزي السويسري. والآن بعد أن غطاه حجم التداول لمدة أسبوع واحد، فقد ارتفع بشكل حاد.

تشير انعكاسات المخاطرة إلى أنه قبل أسبوع، كان السوق قلقًا بشأن احتمال عقد اجتماع متشدد للبنك المركزي السويسري، وهذا هو سبب انخفاض منحنى RR على مدى الأسبوعين. ولكن المنحنى الممتد الآن إلى تسعة أشهر يشير إلى أن السوق تتوقع المزيد من الضعف للفرنك السويسري، مما يشير إلى المزيد من زيادات الاحتياطي الفيدرالي وليس كثيرًا من إجراءات البنك المركزي السويسري.

أخيرًا، أصبح بنك اليابان (الجمعة) مثيرًا للاهتمام. على مدى السنوات الـ 25 الماضية، بالكاد تحرك سعر الفائدة بمقدار 50 نقطة أساس. هل تصدق أنه ذات مرة كنت أنشر تعليقًا يوميًا على أنشطة سوق المال في بنك اليابان وجدت نفسي أكتب تقريرًا شهريًا لإصدار بنك اليابان-ووتش؟ أنا سعيد لأنني وجدت شيئًا آخر أقوم به من أجل لقمة العيش.

لا أتوقع منهم تغيير السياسة في هذا الاجتماع أيضًا. ألقى حاكم بنك اليابان كورودا خطابًا يوم 6 يونيو عرض فيه قضية استمرار التسهيلات. حيث قال: “لا يزال الاقتصاد الياباني في طريقه للتعافي من الوباء ويتعرض لضغوط هبوطية من جانب الدخل بسبب ارتفاع أسعار السلع الأساسية. في هذه الحالة، تشديد السياسة النقدية ليس تدبيرًا مناسبًا على الإطلاق”. وقد قارن بين وضع اليابان ووضع البلدان الأخرى، مما يعني أنه ليست هناك حاجة لليابان لاتباع الاتجاه العالمي لرفع أسعار الفائدة. وقال “على عكس البنوك المركزية الأخرى، لم يواجه البنك مقايضة بين الاستقرار الاقتصادي واستقرار الأسعار .” ثم اختتم حديثه بالإشارة إلى أن “البنك سيتخذ موقفاً قوياً من مواصلة التيسير النقدي “. هل من الممكن أن يغير مساره بالكامل بعد 10 أيام؟ ليس محتملاً.

ومع ذلك، فإن الأمور تحتدم في نيهونباشي لأنهم يجدون أن نجاحهم المحدود في زيادة التضخم لا يحظى بشعبية على الإطلاق مع السيدة واتانابي. قال كورودا حاكم بنك اليابان (بشكل صحيح) في هذا الخطاب إن “التغييرات بدأت مؤخرًا في الظهور في تصورات الشركات والأسر للتضخم وتوقعات التضخم في اليابان”. ثم قال شيئًا لم ينبغي عليه قوله: “نظرًا لأن الشركات تتبنى موقفًا نشطًا بشكل متزايد لتحديد الأسعار، فإن تحمل الأسر اليابانية لارتفاع الأسعار آخذ في الازدياد “.

أجبرت الانتقادات الهائلة لهذا التعليق الحاكم كورودا على التراجع المحرج. قال في جلسة النظام الغذائي في اليوم التالي أن هذه الكلمات كانت “غير لائقة تمامًا” وأنه يرغب في “التراجع عنها “. وأضاف أنه يدرك تمامًا أن “الأسر تتقبل ارتفاع الأسعار كخيار مؤلم” واعتذر عن الإدلاء بمثل هذه التعليقات “المضللة “. كان يجب أن يعرف أفضل. في استطلاع أجراه بنك اليابان في مارس، قال 82٪ من المشاركين أن ارتفاع الأسعار كان “غير ملائم إلى حد ما” مقابل 2.9٪ فقط قالوا إنه “ملائم”. لذا، بينما يكافح بنك اليابان لتحقيق معدل تضخم بنسبة 2٪، يبدو أن السكان لا يحبون التضخم.

هذه المعارضة الشعبية لارتفاع الأسعار تدل على أنه ربما، في وقت ما، قد يغير بنك اليابان سياسته. ولكن بالتأكيد ليس الآن.

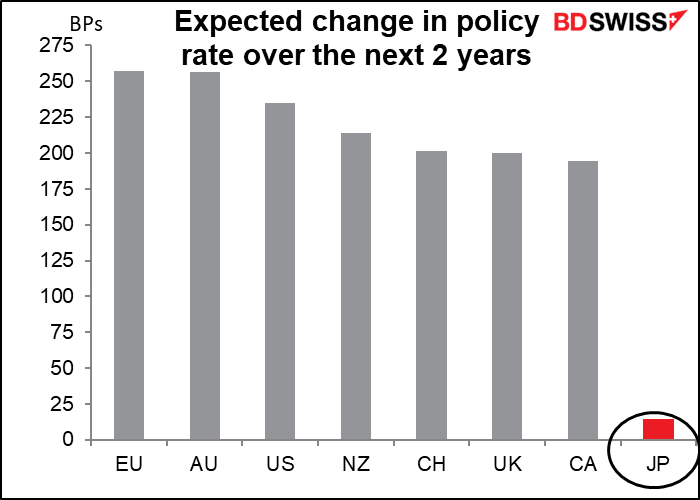

إذا غيروها بالفعل، فربما يكون أول شيء سيفعلونه هو تعديل سياسة التحكم في منحنى العائد (YCC)، والتي تنص على أنهم سيحافظون على عائد السندات لأجل 10 سنوات في حدود ± 25 نقطة أساس من 0٪. يمكنهم إما توسيع النطاق بشكل أكبر أو خفض استحقاق السند ذي الصلة، ربما إلى 5 سنوات، مما يعطي مساحة أكبر لزيادة العوائد طويلة الأجل. قد يأتي هذا في وقت مبكر من اجتماع أكتوبر، عندما ينشر بنك اليابان تقرير التوقعات ربع السنوي. وبعد ذلك يتوقفون عن شراء السندات ويرفعون أسعار الفائدة في نهاية المطاف. ولكن من المحتمل أن يكون هذا اليوم بعيدًا – في الوقت الحالي، لا يقوم السوق بالتسعير حتى لرفع سعر الفائدة الكامل لليابان على مدار العامين المقبلين.

على الأرجح يمكننا أن نرى بعض الإجراءات لإبطاء أو وقف انخفاض الين، أولاً بالتدخل اللفظي ثم في النهاية بالتدخل الفعلي في السوق. من شأن ذلك أن يساعد في تعويض الارتفاع الصعودي للأسعار القادمة من المواد الخام المستوردة، والتي ارتفعت أسعارها (الغذاء والطاقة على وجه الخصوص). يجب أن نحترس من تعليقات مسؤولي وزارة المالية. ولكن حتى ذلك الحين، أعتقد أن هناك إلى حد كبير إشارة تدل على ارتفاع الدولار/الين الياباني (وبالتالي سيزداد ضعف الين الياباني).

المؤشرات الرئيسية خلال الأسبوع

هذا التعليق طويل بما يكفي بالفعل، لذا لن أخوض في الكثير من التفاصيل حول المؤشرات الرئيسية خلال الأسبوع.

بالنسبة للولايات المتحدة، سيكون التركيز الرئيسي على مبيعات التجزئة يوم الأربعاء. المؤشرات الرئيسية الأخرى هي مؤشر أسعار المنتجين (الثلاثاء)، ومؤشرات إمباير ستيت والفيدرالي في فيلادلفيا (الأربعاء والخميس، على التوالي)؛ مؤشر المنازل مبدوءة الإنشاء (الخميس)، والمؤشر الرائد (الجمعة).

إنه أسبوع مهم لمؤشرات المملكة المتحدة. يوم الاثنين هو “يوم المؤشر قصير الأجل “، حيث يتضمن الناتج المحلي الإجمالي الشهري، والإنتاج الصناعي والتصنيعي ، وبيانات التجارة. تصدر بيانات التوظيف يوم الثلاثاء ومبيعات التجزئة يوم الجمعة. كالعادة، قد تطفو على السطح مشاكل رئيس الوزراء جونسون السياسية والنقاش الذي لا ينتهي حول بروتوكول أيرلندا الشمالية. لكن انطباعي هو أن السوق يعتبر هذه السخافات بمثابة ضوضاء خلفية لبريطانيا في ظل النظام الحالي ويركز بشكل كبير على السياسة النقدية، أي اجتماع بنك إنجلترا.

بالنسبة للاتحاد الأوروبي، سيكون مؤشر أسعار المستهلك الألماني النهائي (الثلاثاء) ومؤشر أسعار المستهلك النهائي على مستوى الاتحاد الأوروبي (الجمعة) هو محور التركيز، ولكن بالطبع ليس بنفس أهمية التقدير الأولي الذي تم إصداره بالفعل.

تعلن نيوزيلندا عن ناتجها المحلي الإجمالي للربع الأول يوم الخميس.

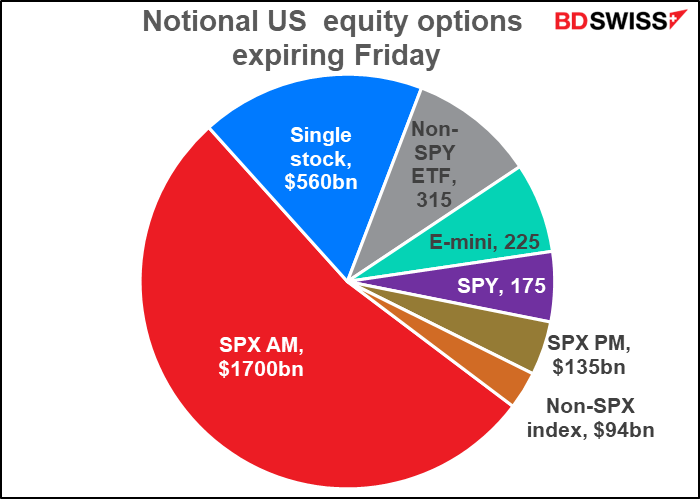

أخيرًا، هناك 3.2 تريليون دولار من الفائدة المفتوحة في خيارات الأسهم الأمريكية تنتهي يوم الجمعة ، مما قد يعزز تقلبات سوق الأسهم.