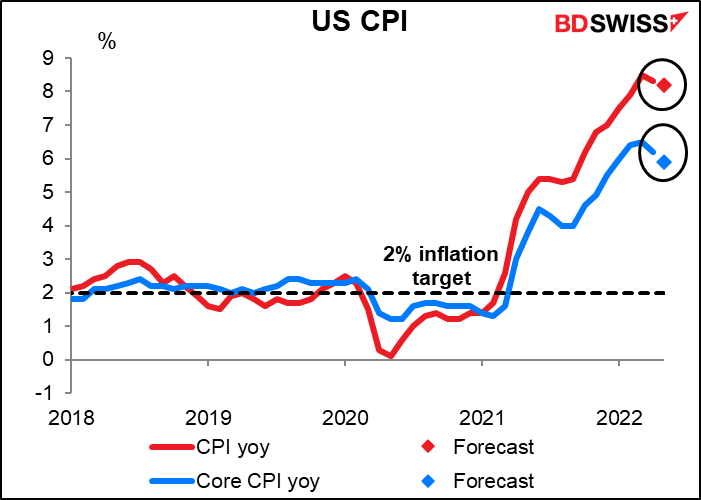

A inflação atingiu o seu pico? Um ponto não faz uma tendência, mas dois podem fazer. O índice de preços ao consumidor (IPC) dos EUA atingiu um pico em Março de 8,5% em termos de variação homóloga, em Abril foi de 8,3%. O valor de Maio, que sai na próxima sexta-feira, deverá cair para 8,2%. Não é uma mudança tão grande, mas é a direcção que é significativa. Podemos ter atingido o pico da inflação nos EUA.

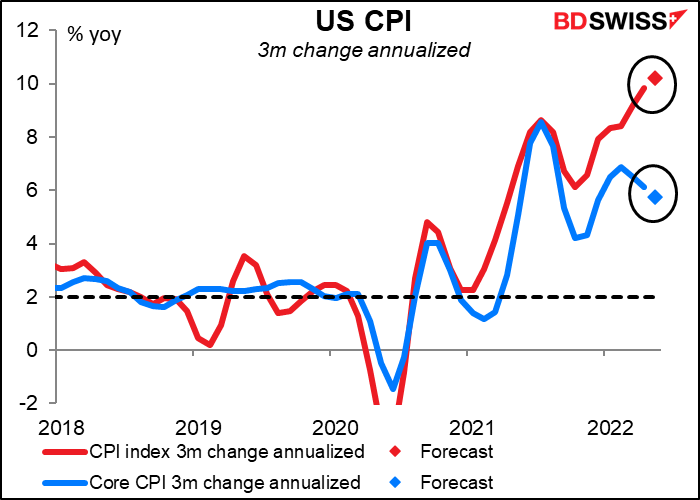

Infelizmente, pode não ser assim tão simples. Se olharmos para a mudança a três meses anualizada, para capturar apenas a alteração mais recente dos preços sem efeitos de base, a taxa central atingiu o seu pico em Fevereiro e tem vindo a descer de forma constante. Mas a taxa de base continua cada vez mais alta.

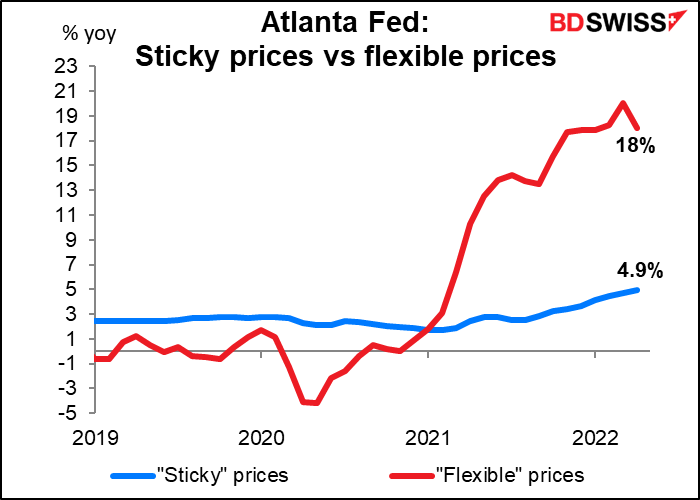

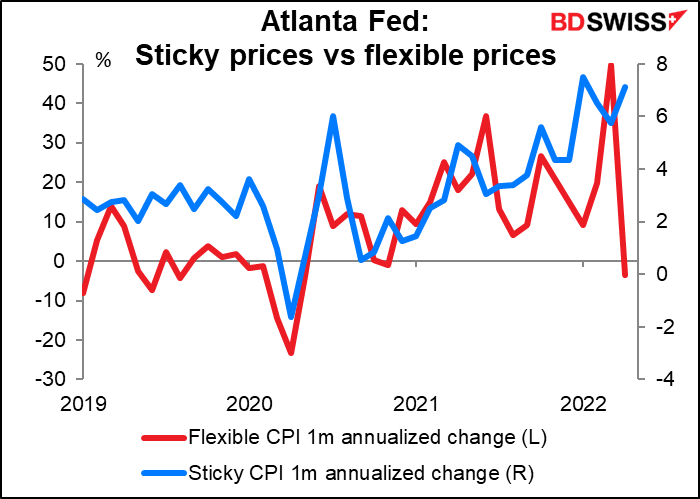

Infelizmente, mesmo que o IPC atinja o pico, pode demorar algum tempo até chegar a qualquer ponto próximo da taxa alvo da Fed. A Fed de Atlanta desagrega os componentes do IPC em componentes “flexíveis” – itens que mudam de preço frequentemente, como gasolina ou bilhetes de avião – e preços “rígidos”, como menus de restaurantes e lavandarias operadas por moedas que apenas mudam de preço com pouca frequência. O que descobriram é que o aumento dos preços “rígidos” começou a abrandar, mas os preços “rígidos” estão a aumentar a um ritmo mais rápido do que nunca. Além disso, mesmo os preços “rígidos” estão a aumentar a mais do dobro da meta anual de 2% da Fed.

Se olharmos para a variação de um mês nos preços anualizados, vemos que os preços “flexíveis” caíram em Abril – razão pela qual talvez a taxa de inflação tenha abrandado. Mas o ponto preocupante é que os preços “rígidos”, que parecem ter atingido um pico, voltaram a subir.

Porque é que isto é importante? A Fed de Atlanta explica:

Embora um preço constante possa não ser tão receptivo às condições económicas como um preço flexível, pode fazer um melhor trabalho de incorporação das expectativas de inflação. Uma vez que os fixadores de preços compreendem que será dispendioso alterar os preços, quererão que as suas decisões de preços contabilizem a inflação ao longo dos períodos entre as suas alterações de preços pouco frequentes… essa componente pode ser útil ao tentar discernir para onde se dirige a inflação.

Nesse caso, o facto de os preços rígidos estarem a aumentar a mais do dobro da meta de inflação da Fed e de a taxa de aumento estar também a aumentar sugere que não podemos esperar um declínio rápido da inflação.

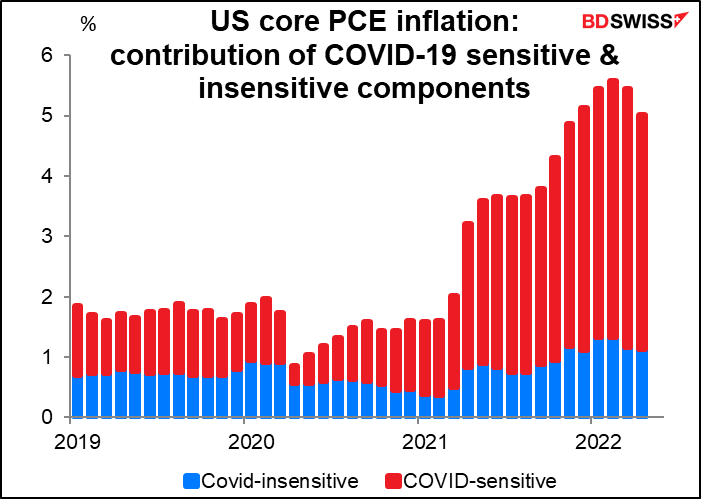

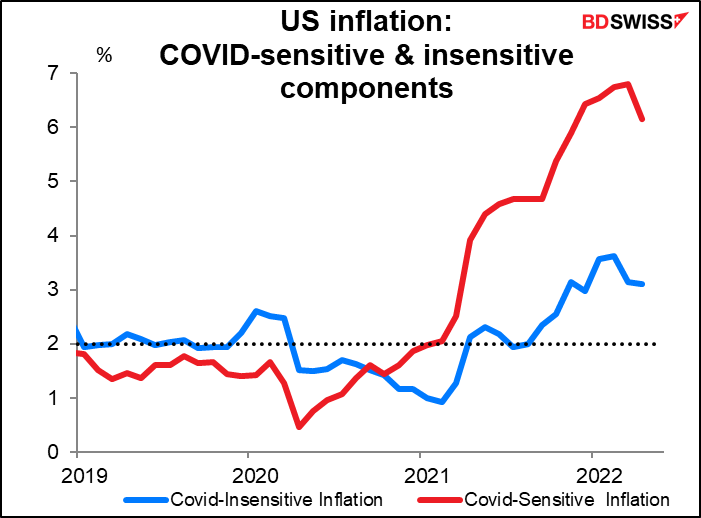

A Fed de São Francisco, por seu lado, disseca o deflator da despesa de consumo pessoal central (PCE) – o indicador de inflação preferido pela Fed – em componentes que foram fortemente afetados pela pandemia e os que não o foram. (Distinguiu entre os dois, analisando quais os componentes que sofreram uma alteração súbita no preço por volta da altura em que a pandemia começou). O que eles encontraram foi igualmente perturbador. É verdade, o aumento da inflação deve-se esmagadoramente a componentes que eram sensíveis à pandemia, o que implica que à medida que o impacto da pandemia se desvanece (esperamos nós!) estes aumentos de preços devem abrandar e podem mesmo inverter-se, como parece ser o caso dos carros usados, por exemplo.

A parte preocupante, porém, é que mesmo os itens não sensíveis à COVID estão a aumentar os preços em pouco mais de 3% em termos homólogos, o que significa que a inflação “rebentou” das componentes diretamente afetadas pela pandemia e alastrou a outras áreas. A inflação tornou-se endémica.

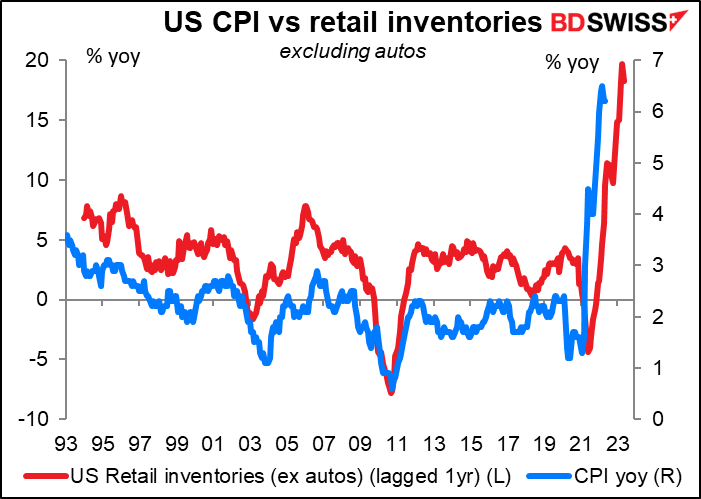

Há, no entanto, uma esperança. Reparei que em recentes chamadas de rendimentos, muitos retalhistas observaram aumentos enormes nos inventários. O Walmart, por exemplo, relatou um aumento de 32% em termos homólogos nos inventários. Partindo do princípio de que os retalhistas começam a realizar vendas para reduzir estes inventários em excesso, podemos ver os preços dos bens a cair abruptamente.

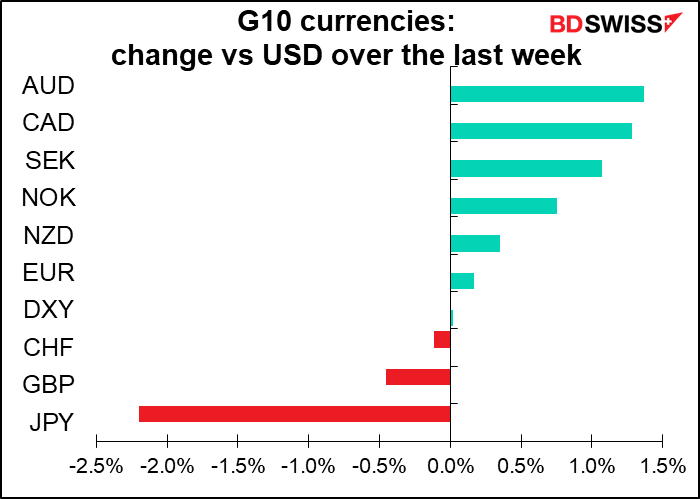

Não há muitos outros indicadores importantes dos EUA durante a semana. Os principais são a balança comercial (Ter), os inventários grossistas (Qua), e o sentimento do consumidor da Universidade de Michigan (Sex).

Principais eventos: Reuniões do RBA e BCE

Há duas reuniões de bancos centrais na próxima semana: o Banco Central da Austrália (RBA) na terça-feira e o Banco Central Europeu (BCE) na quinta-feira.

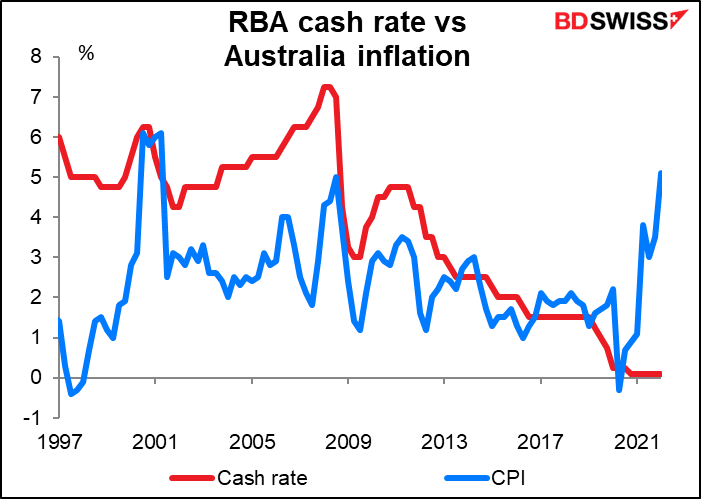

Espera-se que o RBA aumente 40 pontos base, elevando a taxa de cash para um valor mais normal de 0,75%. Isso desanuviaria completamente os cortes de emergência efetuados após a pandemia.

Contudo, o consenso não é unânime, com muitos economistas a preverem uma subida de 25 pontos base para 0,60% e alguns a preverem mesmo uma subida de 50 pontos base para 0,85%.

O debate centra-se nos comentários do Gov. Lowe do RBA após a reunião de Maio, quando ele se referiu ao regresso a um processo político “business as usual”. Algumas pessoas inferem daí que o RBA se moverá pelos habituais 25 pontos base por subida de taxa. As Minutas da reunião de Maio disseram que consideravam subir 15 pontos base, 25 pontos base e 40 pontos base, mas decidiram por 25 pontos base porque “Um movimento deste tamanho ajudaria a sinalizar que a Direção estava agora a regressar aos procedimentos operacionais normais após o período extraordinário da pandemia”.

Mas as Minutas também diziam que os argumentos a favor de subidas de 40 pontos base “poderiam ser defendidos, dados os riscos ascendentes para a inflação e o atual nível muito baixo das taxas de juro”. Esse caso continua em aberto ainda hoje. Embora os dados salariais do 1T (tanto o índice de preços salariais como os ganhos médios nas contas nacionais) tenham sido relativamente brandos, o aumento da inflação no 1T deixou o RBA atrás da curva. A taxa de cash nunca esteve tão abaixo da taxa de inflação – a taxa real de cash é profundamente negativa, uma política estimulante que já não é necessária. O recente pico nos preços grossistas do gás e da eletricidade apenas reforçará esta visão, uma vez que é provável que acrescente cerca de meio ponto percentual à inflação global este ano, o que significa que a previsão na Declaração sobre a Política Monetária de Maio de que a inflação terminará o ano em 5,9% parece estar agora mais próxima dos 6,5%.

Quanto ao BCE, raramente o resultado de qualquer reunião do banco central foi tão bem telegrafado com antecedência. Numerosos funcionários do BCE afirmaram que é provável que parem as suas compras de obrigações de quantitative easing (QE) na reunião de Junho e depois comecem a aumentar as taxas em Julho. A Presidente do BCE, Lagarde, disse recentemente (23 de Maio) num post de blog, Normalização da política monetária na zona euro, que “Espero que as compras líquidas ao abrigo do Programa de Aquisição de Ativos terminem muito cedo no terceiro trimestre. Isto permitir-nos-ia um levantamento da taxa na nossa reunião em Julho, de acordo com a nossa orientação futura. Com base nas perspetivas atuais, é provável que estejamos em condições de sair das taxas de juro negativas até ao final do terceiro trimestre”. Quão mais específicos quer que sejam?

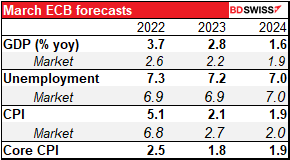

Assim, o principal evento na próxima semana será a confirmação de que as compras líquidas ao abrigo do Programa de Aquisição de Ativos (APP) terminarão no final de Junho, permitindo o “levantamento” em Julho. Estaremos também à procura das novas previsões por parte do staff. Estas deverão mostrar uma subida da inflação para 2% em 2024 para justificar a mudança de política.

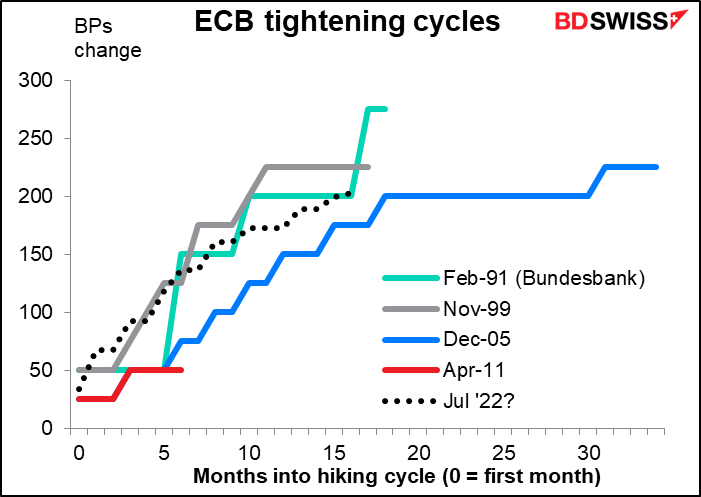

Um ponto de discórdia é a rapidez com que se aumentam as taxas depois de se iniciarem as subidas. A Presidente Lagarde e alguns dos seus colaboradores próximos, como a Economista Chefe Lane, têm salientado que os aumentos das taxas serão “graduais”, o que é uma palavra de código para 25 pontos base. No entanto, vários membros do Conselho do BCE têm vindo a sugerir os 50 pontos base. O mercado prevê que a taxa de depósito do BCE será de +0,60% até ao final do ano. Uma vez que existem apenas quatro reuniões após esta (Julho, Setembro, Outubro e Dezembro), isso implica uma subida de mais de 25 pontos base numa delas.

Este seria um ciclo de subidas bastante normal para o BCE (ou o seu predecessor, o Bundesbank).

Teremos também de ver como redefinem a sua orientação futura. Neste momento é com base nas suas três condições de levantamento, que são:

- “a inflação atingir dois por cento bem antes do fim do nosso horizonte de projeção”

- Inflação de 2% “de forma duradoura para o resto do horizonte de projeção;” e

- “O progresso na inflação subjacente está suficientemente avançado para ser consistente com a estabilização da inflação em dois por cento a médio prazo”

Claro que, uma vez atingidas estas condições e iniciado o ciclo de subida de taxas, será necessário um novo conjunto de diretrizes para dar às pessoas uma noção da rapidez com que vão aumentar as taxas. Estas diretrizes seguirão provavelmente o esboço estabelecido pela Presidente Lagarde no post do blog acima referido. É difícil resumir exatamente o que ela diz lá porque é propositadamente vago. Dadas as enormes incertezas que a Europa enfrenta neste momento, ela dificilmente poderá ser de outra forma.

Se a inflação se estabilizar nos 2% a médio prazo, será apropriada uma normalização progressiva das taxas de juro em direção à taxa neutra. Mas a velocidade do ajustamento político, e o seu ponto final, dependerá da forma como os choques se desenvolverem e como as perspetivas de inflação a médio prazo evoluírem à medida que avançarmos.

Mas uma coisa é certa: repetirá definitivamente o seu apelo à “opcionalidade, gradualidade e flexibilidade na condução da política monetária”.

Impacto provável: Se a Presidente Lagarde adiar a subida dos preços de mercado de mais de 25 pontos base por reunião, poderemos ver o euro enfraquecer mais tarde. Por outro lado, se ela validar os preços de mercado mantendo a possibilidade de uma subida de 50 pontos base (ou pelo menos uma subida de mais de 25 pontos base), é provável que o mercado comece a descontar ainda mais e que o EUR se reforce. Espero que ocorra a primeira hipótese – penso que ela irá recuar contra a especulação do mercado e, como resultado, o EUR poderá enfraquecer posteriormente.

Outros indicadores

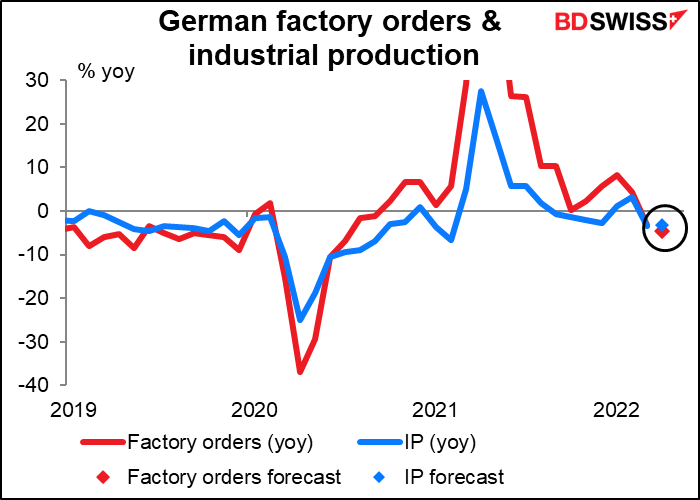

Para a UE, os principais indicadores serão as encomendas de fábricas alemãs (Ter) e a produção industrial (Qua). Prevê-se que ambos tenham reduzido em termos de variação homóloga, prevendo-se que as encomendas também tenham reduzido em termos de variação mensal. A produção liderada pelas exportações alemãs ainda parece estar em dificuldades.

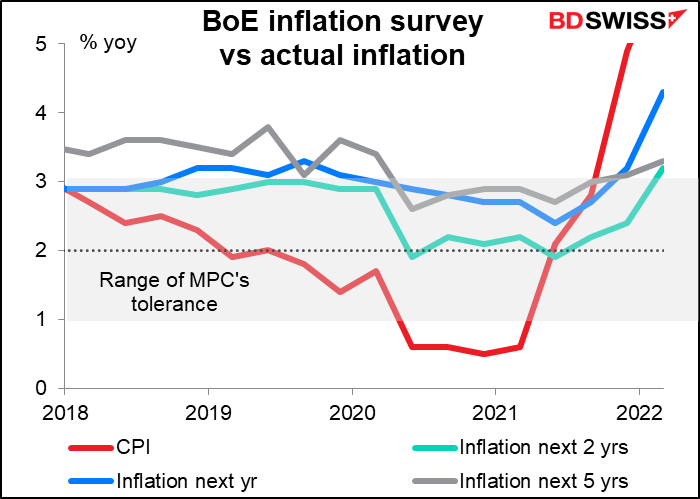

Não há muito na agenda para a Grã-Bretanha na próxima semana. O único ponto de interesse (para além das maquinações políticas habituais) será o inquérito do Banco de Inglaterra/TNS sobre as expectativas de inflação. Os bancos centrais vivem no pavor de que as expectativas de inflação se tornem “sem ancoragem”. Isto é, se as pessoas pensam que a inflação é susceptível de continuar a ser elevada, funcionarão em conformidade (lembrem-se do que disse acima sobre como as mudanças nos “preços rígidos” fornecem informações sobre o que as pessoas pensam que a inflação é susceptível de ser no futuro – se pensam que a inflação é susceptível de ser elevada, então, quando mudarem os seus preços, aumentarão os mesmos em conformidade). O perigo para o Banco não é apenas que as expectativas sobre a inflação daqui a um ano aumentem, é o que as expectativas sobre a inflação daqui a dois anos (na verdade, para o ano que começa daqui a um ano, ou 1a/1a para a frente) ou o que pensam que as perspetivas de inflação daqui a cinco anos serão provavelmente. A partir da última leitura, os dois últimos estavam imediatamente fora do intervalo de tolerância do Banco de 1%-3% (a 3,2% e 3,3%, respetivamente). Se subirem ainda mais, o Banco poderá começar a pensar que está a perder o controlo da inflação e terá de apertar a sua política monetária mais rapidamente.

O Japão publica a sua conta corrente na quarta-feira e o índice de preços de bens empresariais (CGPI) (também conhecido por preços no produtor) na sexta-feira. Espera-se que o CGPI aumente ainda mais, exercendo mais pressão sobre a inflação ou sobre as margens de lucro das empresas. Isso poderia ser positivo para o JPY, mas duvido que o Banco do Japão responda, pelo que qualquer aumento provavelmente não duraria muito tempo.