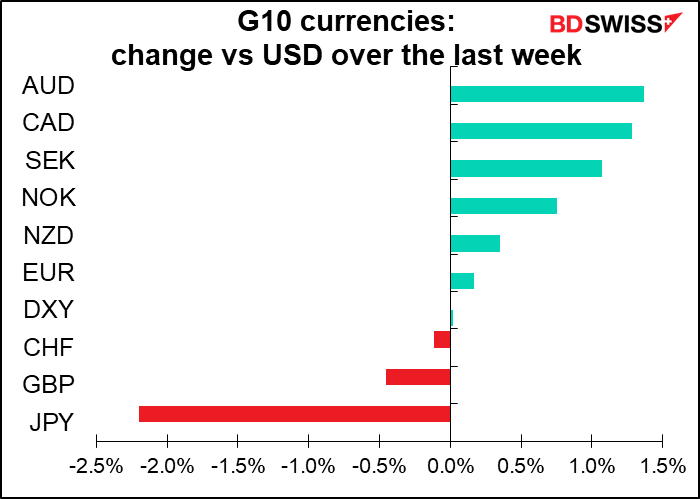

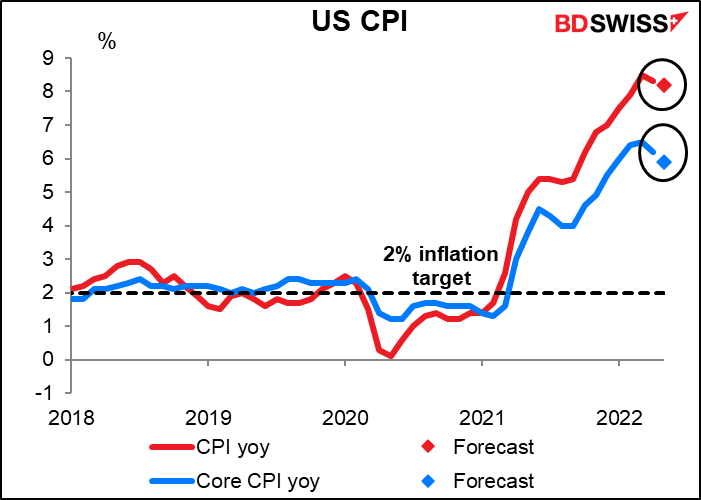

L’inflation a-t-elle atteint son niveau maximum ? Un point ne fait pas une tendance, mais deux points le pourraient bien. L’indice des prix à la consommation (IPC) américain a atteint un sommet en mars à 8,5 % en glissement annuel. En avril, il était de 8,3 %. Le chiffre de mai, qui paraîtra vendredi prochain, devrait atteindre 8,2 % en glissement annuel. Ce n’est pas un grand changement en termes de degré, mais c’est la direction qui est importante. Nous avons peut-être vu le pic d’inflation aux États-Unis.

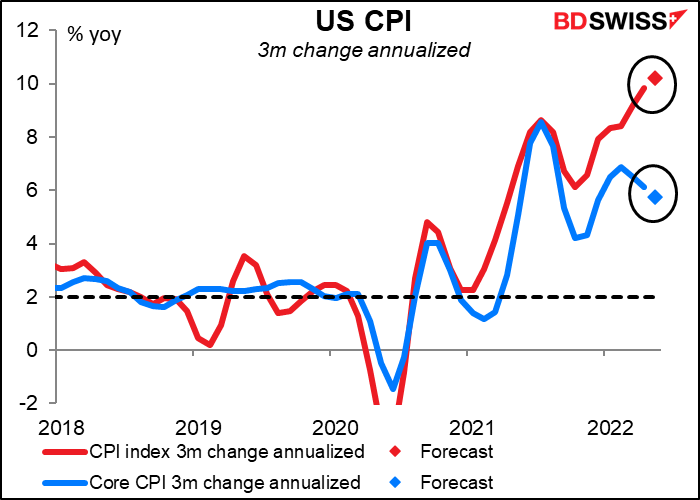

Malheureusement, ce n’est peut-être pas aussi simple. Si nous regardons le changement sur trois mois annualisé, pour voir seulement le changement plus récent des prix sans les effets de base, le taux de base a atteint un sommet en février et a baissé régulièrement depuis. Cependant, le taux global ne cesse d’augmenter.

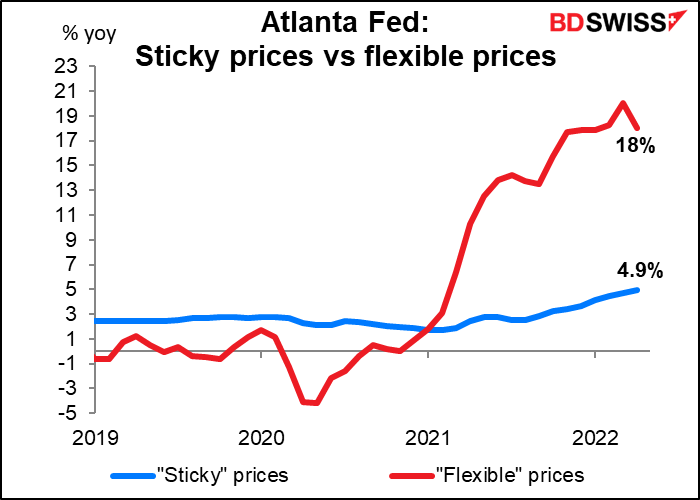

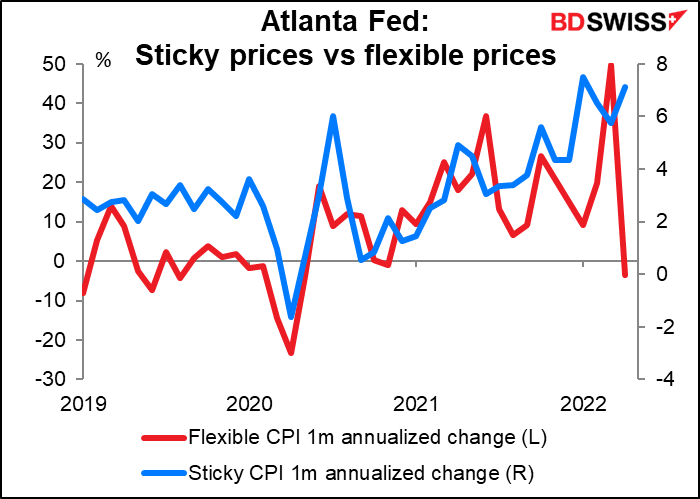

Malheureusement, même si l’IPC atteint un pic, il lui faudra peut-être un certain temps avant qu’il n’atteigne un niveau proche du taux cible de la Fed. La Fed d’Atlanta divise les composantes de l’IPC en éléments « flexibles » – des éléments qui changent fréquemment de prix, comme l’essence ou les billets d’avion – et des prix « fixes », comme les menus de restaurant ou les blanchisseries automatiques qui changent rarement de prix. Ce qu’ils ont constaté, c’est que la hausse des prix « flexibles » a commencé à ralentir, mais que les prix « fixes » augmentent à un rythme plus rapide que jamais. De plus, même les prix « fixes » augmentent à plus du double de l’objectif annuel de 2 % de la Fed.

Si nous regardons la variation d’un mois des prix annualisés, nous voyons que les prix « flexibles » ont chuté en avril – c’est peut-être là la raison pour laquelle le taux d’inflation global a ralenti. Cependant, le point inquiétant est que les prix « fixes », qui semblent avoir atteint un pic, ont de nouveau augmenté.

Pourquoi est-ce important ? La Fed d’Atlanta dit :

Bien qu’un prix fixe puisse ne pas être aussi sensible aux conditions économiques qu’un prix flexible, il peut mieux intégrer les anticipations d’inflation. Puisque les responsables de la fixation des prix comprennent qu’il sera coûteux de changer les prix, ils voudront que leurs décisions de prix tiennent compte de l’inflation au cours des périodes entre leurs changements de prix peu fréquents… Cette composante peut être utile lorsqu’ils essaient de discerner la direction de l’inflation.

Dans ce cas, le fait que les prix fixes augmentent à plus du double de l’objectif d’inflation de la Fed et que le taux d’augmentation augmente suggère que nous ne devrions pas nous attendre à une baisse rapide de l’inflation.

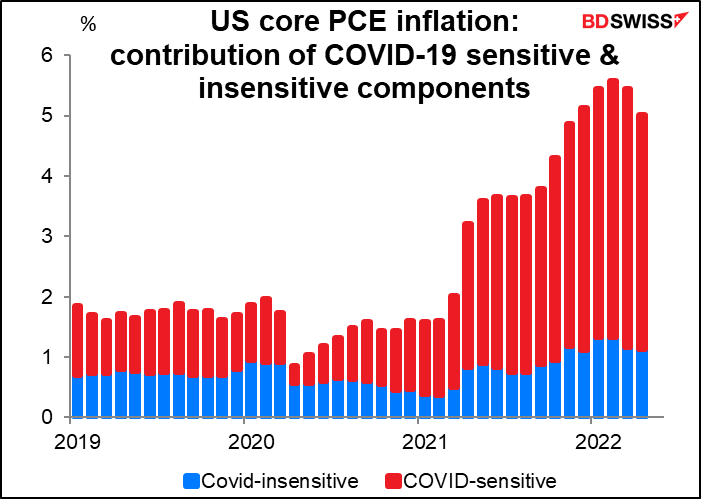

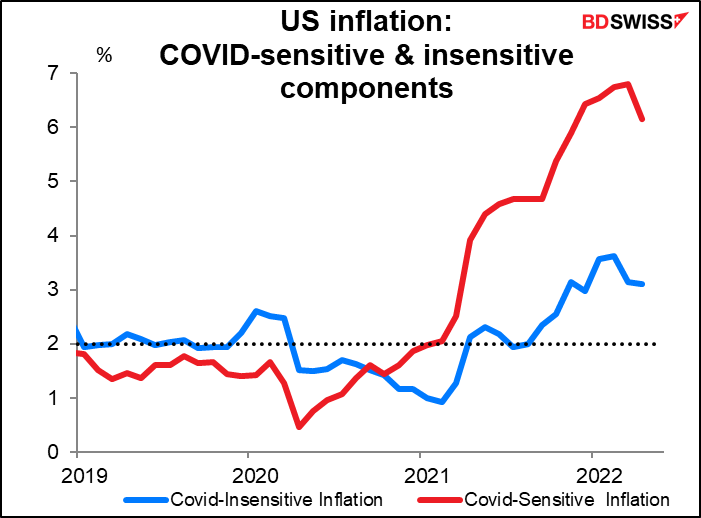

La Fed de San Francisco, pour sa part, dissèque le déflateur des dépenses de consommation personnelle de base (PCE) – la jauge d’inflation préférée de la Fed – en composantes qui ont été fortement touchées par la pandémie et celles qui ne l’ont pas été. (Il a fait la distinction entre les deux en examinant les composantes qui ont connu un changement soudain de prix au moment où la pandémie a commencé.) Ce qu’ils ont trouvé s’est révélé tout aussi troublant. Certes, la hausse de l’inflation est largement due à des composantes sensibles à la pandémie, ce qui implique qu’à mesure que l’impact de la pandémie s’estompera (nous l’espérons !), ces hausses de prix devraient ralentir et pourraient même s’inverser, comme cela semble être le cas pour les voitures d’occasion par exemple.

La partie inquiétante cependant est que même les articles insensibles au COVID-19 augmentent leur prix d’un peu plus de 3 % en glissement annuel, ce qui signifie que l’inflation va au-delà des composantes directement touchées par la pandémie et s’est propagée à d’autres domaines. L’inflation est devenue endémique.

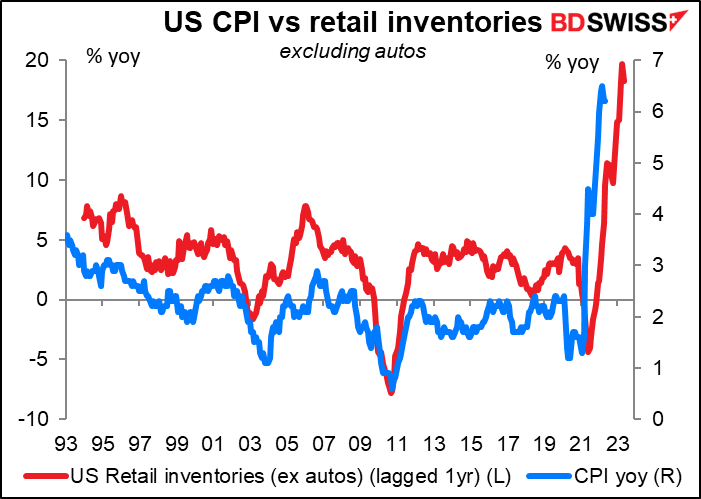

Il existe un espoir cependant. J’ai remarqué que dans les récents appels sur les revenus, de nombreux détaillants ont remarqué des augmentations énormes des stocks. Walmart, par exemple, a fait état d’une augmentation de 32 % en glissement annuel des stocks. En supposant que les détaillants commencent à réaliser des ventes pour réduire ces stocks excédentaires, nous pourrions voir les prix des marchandises chuter fortement.

Il n’y aura pas beaucoup d’autres indicateurs importants aux États-Unis cette semaine. Les principaux sont la balance commerciale (mardi), les stocks de gros (mercredi) et le sentiment des consommateurs de l’Université du Michigan (vendredi).

Principaux événements : réunions de la RBA et de la BCE

Deux réunions de banques centrales auront lieu la semaine prochaine : la Reserve Bank of Australia (RBA) mardi et la Banque centrale européenne (BCE) jeudi.

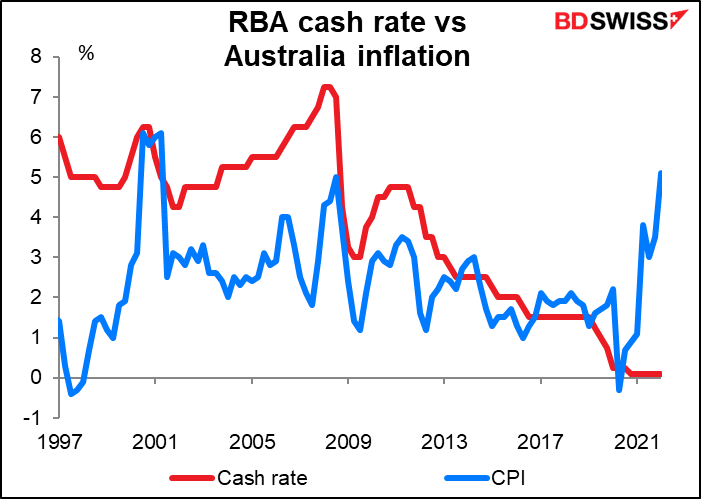

La RBA devrait augmenter son taux de 40 pb, ce qui le portera à un niveau plus normal de 0,75 %. Cela devrait tirer le rideau sur les mesures d’urgence mises en place après la pandémie.

Le consensus n’est cependant pas unanime, de nombreux économistes prévoyant une hausse de 25 pb à 0,60 %, et certains même une hausse de 50 pb à 0,85 %.

Le débat est centré autour des commentaires du gouverneur Lowe de la RBA après la réunion de mai, lorsqu’il a fait référence au retour à un processus politique « habitudel ». Certaines personnes en déduisent que la RBA annoncera une hausse de taux plus habituelle de 25 pb. Le procès-verbal de la réunion de mai indique qu’ils envisageaient une augmentation de 15 pb, de 25 pb et de 40 pb, mais qu’ils ont choisi 25 pb car « un mouvement de cette taille aiderait à signaler que le Conseil reviendrait désormais aux procédures normales de fonctionnement après la période extraordinaire de la pandémie ».

Cependant, le procès-verbal indique également que des arguments en faveur d’une hausse de 40 pb « pourraient être avancés compte tenu des risques à la hausse pour l’inflation et du niveau très bas actuel des taux d’intérêt. » Ce scénario reste encore sur la table aujourd’hui. Même si les données sur les salaires au premier trimestre (à la fois l’indice des prix des salaires et les gains moyens dans les comptes nationaux) ont été relativement faibles, la hausse de l’inflation au premier trimestre a laissé la RBA en retard sur la courbe. Le taux n’a jamais été aussi inférieur au taux d’inflation – le taux réel est profondément négatif, une politique de stimulation qui n’est plus nécessaire. La récente flambée des prix de gros du gaz et de l’électricité ne fera que renforcer ce point de vue, car il est probable qu’elle ajoutera environ un demi-point de pourcentage à l’inflation globale cette année, ce qui signifie que les prévisions de la déclaration de mai sur la politique monétaire pour la fin de l’année à 5,9 % semblent maintenant susceptibles de se rapprocher de 6,5 %.

En ce qui concerne la BCE, le résultat de la réunion d’une banque centrale a rarement été aussi bien annoncé à l’avance. De nombreux fonctionnaires de la BCE ont déclaré qu’ils devraient mette fin aux achats d’obligations dans le cadre de la politique d’assouplissement quantitatif (QE) lors de la réunion de juin et de commencer ensuite à relever les taux en juillet. La présidente de la BCE, Christine Lagarde, a déclaré récemment (le 23 mai) dans un article de blog, intitulé « La normalisation de la politique monétaire dans la zone euro », qu’elle « s’attend à ce que les achats nets effectués dans le cadre du programme d’achat d’actifs se terminent très tôt au troisième trimestre. Cela nous permettrait de faire décoller les taux lors de notre réunion de juillet, conformément à nos orientations prospectives. Compte tenu des perspectives actuelles, nous serons probablement en mesure de sortir des taux d’intérêt négatifs d’ici la fin du troisième trimestre. » Faut-il encore être plus spécifique ?

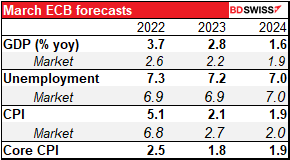

L’essentiel la semaine prochaine sera donc de confirmer que les achats nets dans le cadre du programme d’achat d’actifs (APP) se termineront à la fin du mois de juin, ce qui permettra un « décollage » en juillet. Nous lirons également les nouvelles prévisions du personnel. Elles devraient montrer que l’inflation augmentera à 2 % en 2024 pour justifier le changement de politique.

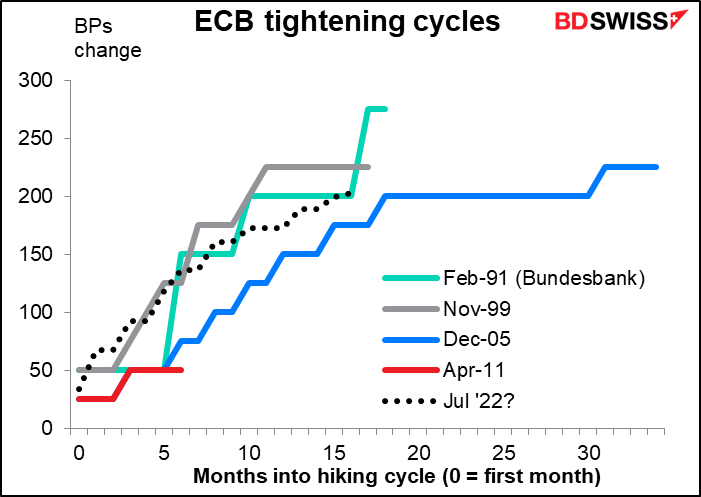

L’un des points litigieux est la rapidité avec laquelle il faut augmenter les taux après le début de la hausse. La présidente Lagarde et certains de ses proches associés, comme l’économiste en chef Lane, ont souligné que les hausses de taux seront « progressives », ce qui est un nom de code pour 25 points de base. Cependant, plusieurs membres du Conseil d’administration préconisent des hausses de 50 pb. Le marché prévoit que le taux des dépôts de la BCE sera de +0,60 % d’ici la fin de l’année. Puisqu’il n’y a que quatre réunions après celle-ci (juillet, septembre, octobre et décembre), cela implique une hausse de plus de 25 pb à l’une d’entre elles.

Ce serait un cycle de hausse relativement normal pour la BCE (ou son prédécesseur, la Bundesbank).

Nous devrons également voir comment ils redéfiniront leurs orientations prospectives. À l’heure actuelle, elles se basent sur les trois conditions du décollage, qui sont :

- « L’inflation atteint 2 % bien avant la fin de notre horizon de projection »

- L’inflation se maintient à 2 % « durablement pour le reste de l’horizon de projection ; » et

- « Les progrès en matière d’inflation sous-jacente sont suffisamment avancés pour être cohérents avec la stabilisation de l’inflation à 2 % à moyen terme »

Bien sûr, une fois ces conditions atteintes et le cycle de hausse des taux commencé, ils auront besoin d’un nouvel ensemble de lignes directrices pour donner aux gens une idée de la vitesse à laquelle ils augmenteront les taux. Ces lignes directrices suivront probablement les grandes lignes exposées par la présidente Christine Lagarde dans l’article de blog mentionné plus haut. Il est difficile de résumer précisément ce qu’elle dit, car elle reste délibérément vague. Étant donné les incertitudes massives qui pèsent sur l’Europe en ce moment, elle ne peut guère faire autrement.

Si l’inflation se stabilise à 2 % à moyen terme, il conviendra de poursuivre progressivement la normalisation des taux d’intérêt vers un taux neutre. Cependant, la rapidité de l’ajustement des politiques et son aboutissement dépendront de l’évolution des chocs et de l’évolution des perspectives d’inflation à moyen terme au fur et à mesure.

Une chose est sûre : elle réitérera certainement son appel à « l’optionnalité, au gradualisme et à la flexibilité dans la conduite de la politique monétaire ».

Impact probable : si la présidente Lagarde repousse les anticipations du marché de plus de 25 pb par réunion, nous pourrions voir l’euro s’affaiblir par la suite. En revanche, si elle valide les anticipations du marché en retenant la possibilité d’une hausse de 50 pb (ou au moins d’une hausse de plus de 25 pb), le marché commencera probablement à escompter encore plus de resserrement et l’euro en sortira probablement renforcé. Pour ma part, je mise sur la première option ; je pense qu’elle repoussera la spéculation du marché et que, par conséquent, l’euro pourrait s’affaiblir par la suite.

Autres indicateurs

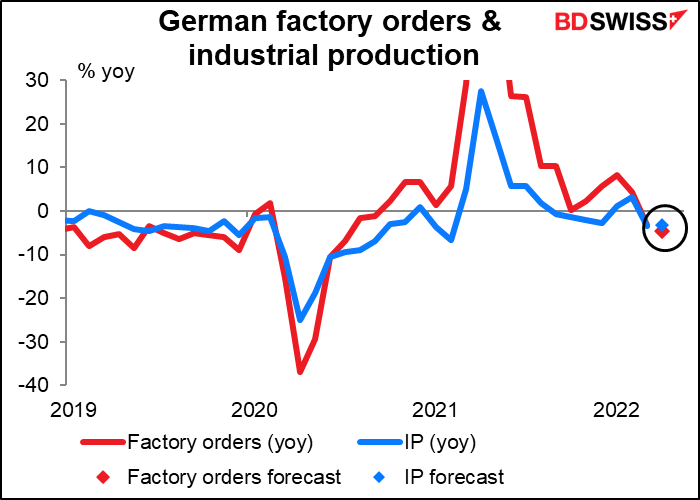

Pour l’UE, les principaux indicateurs seront les commandes des usines allemandes (mardi) et la production industrielle (mercredi). Les deux devraient être en baisse d’une année sur l’autre, et les commandes devraient également être en baisse d’un mois sur l’autre. La production allemande tirée par les exportations est apparemment toujours en difficulté.

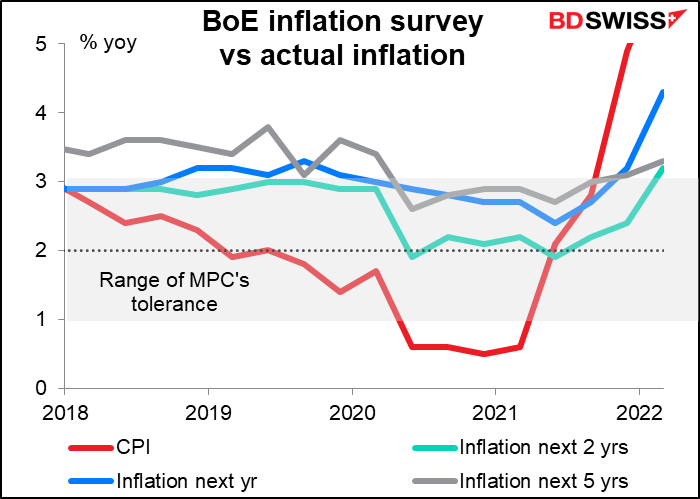

Il n’y a pas grand-chose au programme pour la Grande-Bretagne la semaine prochaine. Le seul point d’intérêt (en dehors des machinations politiques habituelles) sera l’enquête sur les anticipations d’inflation de la Banque d’Angleterre/TNS. Les banquiers centraux vivent dans la crainte que les anticipations d’inflation ne se « désancrent ». Autrement dit, si les gens pensent que l’inflation pourrait continuer de grimper, ils agiront en conséquence (rappelez-vous ce que j’ai dit ci-dessus sur la façon dont les changements de « prix fixes » fournissent des informations sur les perspectives d’inflation des acteurs économiques – s’ils pensent que l’inflation pourrait perdurer, alors ils les augmenteront leurs prix au moment de les changer.) Le danger pour la Banque n’est pas seulement que les anticipations d’inflation sur un an augmentent, c’est ce que l’inflation attendue d’ici deux ans ou dans cinq ans pourrait être. Les dernières mesures la situent juste en dehors de la fourchette de tolérance de 1 à 3 % de la Banque (à 3,2 % et 3,3 %, respectivement). Si les chiffres montent davantage, la Banque pourrait commencer à penser qu’elle perd le contrôle de l’inflation et sera alors amenée à resserrer sa politique plus rapidement.

Le Japon publie sa balance courante mercredi et son indice des prix des biens d’entreprises (CGPI) (prix à la production) vendredi. Le CGPI devrait encore augmenter, ce qui exercera une pression accrue soit sur l’inflation, soit sur les marges bénéficiaires des entreprises. Cela pourrait être positif pour le JPY, mais je doute que la Banque du Japon mette du temps à y répondre, aussi la hausse ne durera probablement pas longtemps.