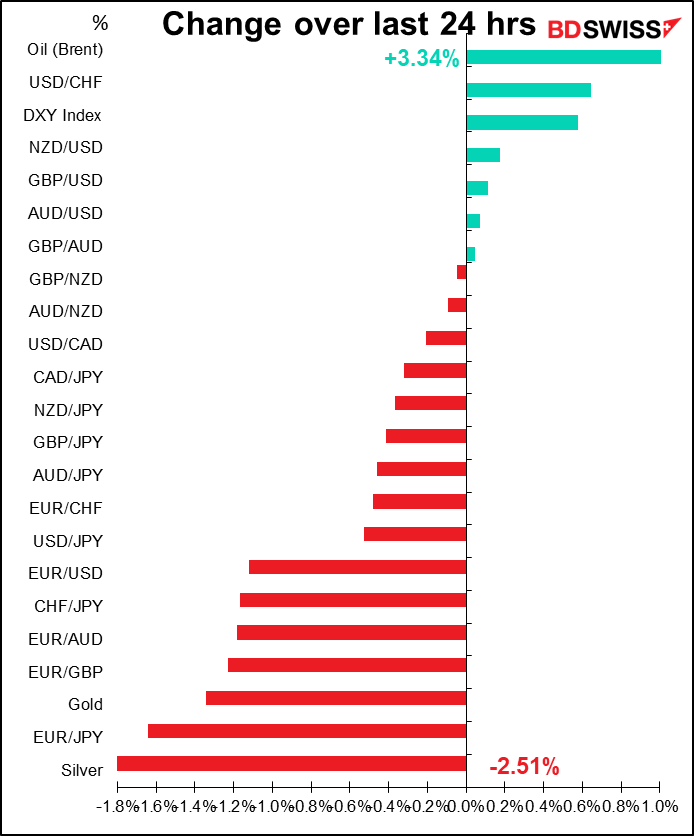

Taxas às 5:00 GMT

O mercado de hoje

Nota: O quadro acima é atualizado antes da publicação com as últimas estimativas de consenso. No entanto, o texto e os gráficos são preparados com antecedência. Por conseguinte, podem existir discrepâncias entre as estimativas apresentadas no quadro acima e no texto e gráficos.

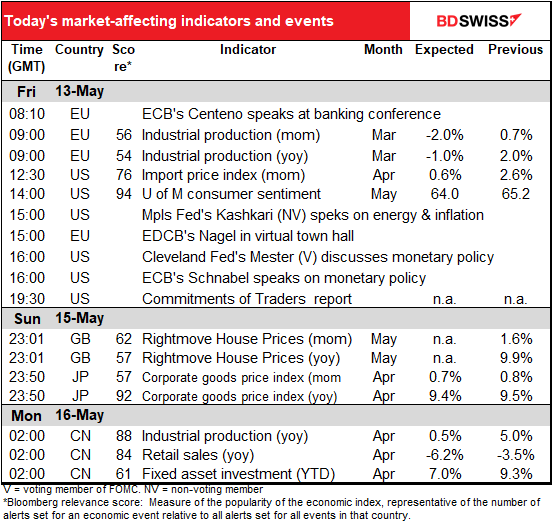

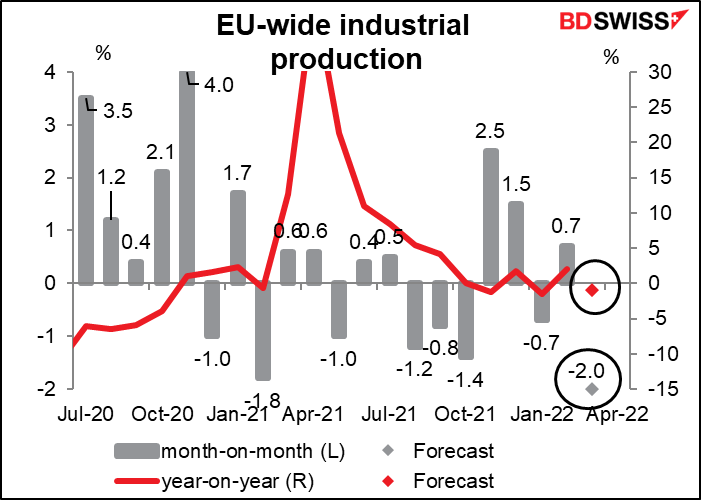

O dia começa com a produção industrial da UE. Não é grande coisa, mas já a vi mover o mercado.

A UE tem tido bons resultados nesta pontuação, mas espera-se que o indicador de hoje o arraste para baixo do seu nível de produção pré-pandémico. Dados os problemas decorrentes da guerra da Ucrânia, isso não é surpreendente.

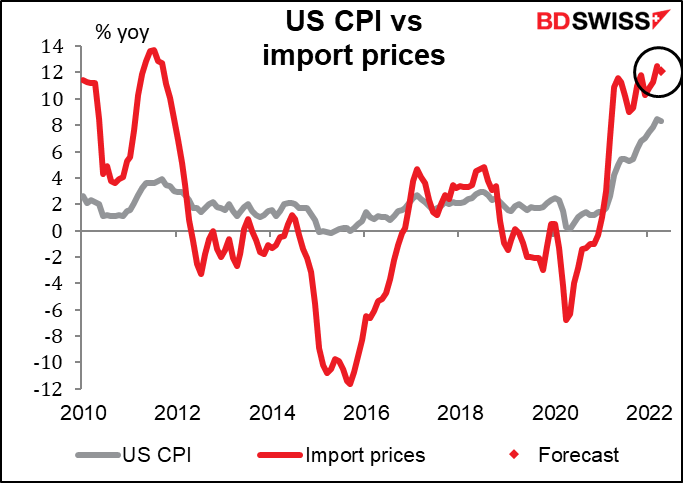

Os preços de importação dos EUA não são normalmente um indicador importante, mas com o foco do mercado diretamente na inflação, poderá mover hoje o mercado.

Não há relação entre os preços de importação e o IPC dos EUA.

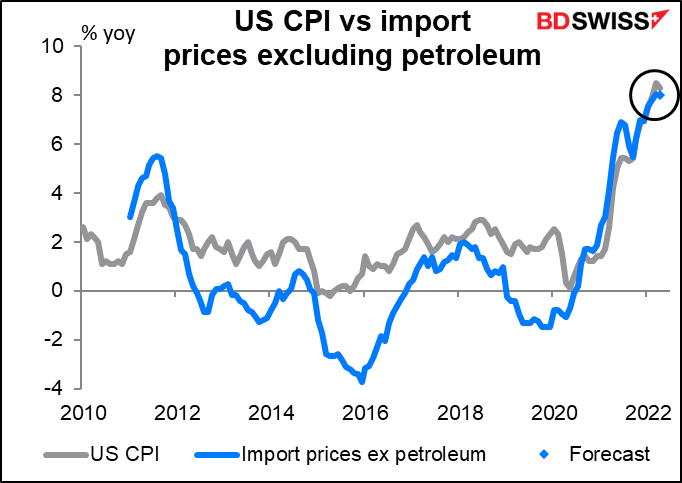

Os preços de importação excluindo o petróleo parecem corresponder melhor, embora com serviços que ocupam 60% do cabaz do IPC não seja obviamente o principal fator determinante da inflação.

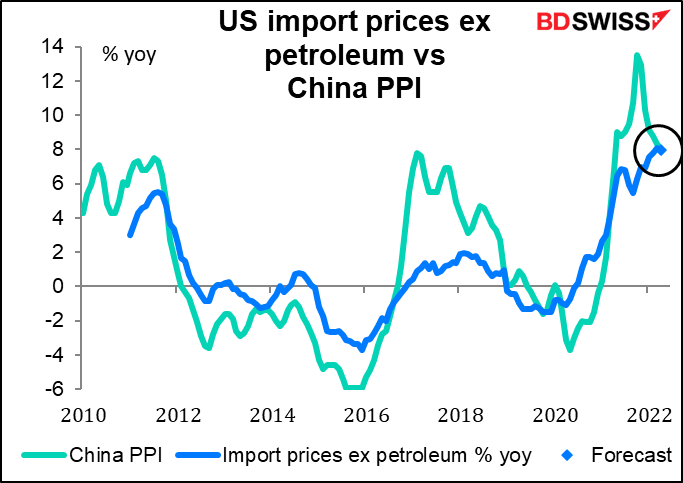

Os preços de importação sem o petróleo, por sua vez, parecem ser em grande parte determinados pelo índice de preços no produtor da China. É por isso que a inflação chinesa é importante para o resto do mundo.

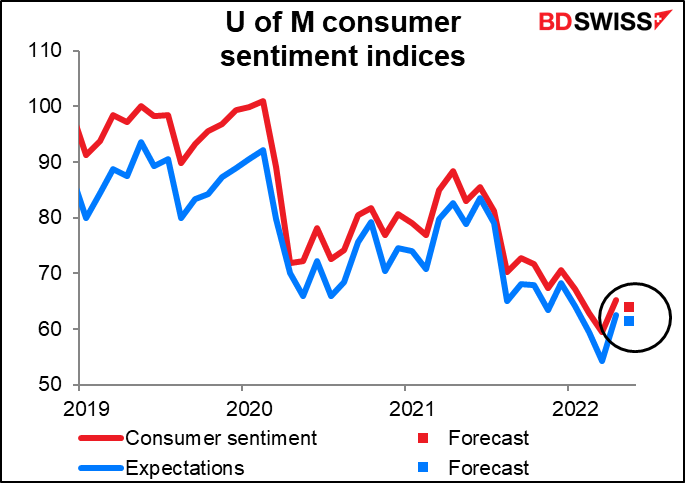

Mais tarde, recebemos o inquérito da Universidade de Michigan sobre o sentimento do consumidor. O mercado dá muito peso a este indicador, como se pode ver pela elevada pontuação de relevância da Bloomberg, mas na realidade são apenas entrevistas com 500 pessoas. Além disso, nunca vi qualquer indicação de que o sentimento preveja gastos ou qualquer outra coisa.

Prevê-se que o sentimento se encontre um pouco em baixa, o que é natural dada a ainda elevada taxa de inflação.

Por falar nisso, prevê-se que as expectativas de inflação aumentem um pouco.

Depois vamos ao fim-de-semana, vamos à praia, ficamos queimados do sol, passamos o domingo em agonia.

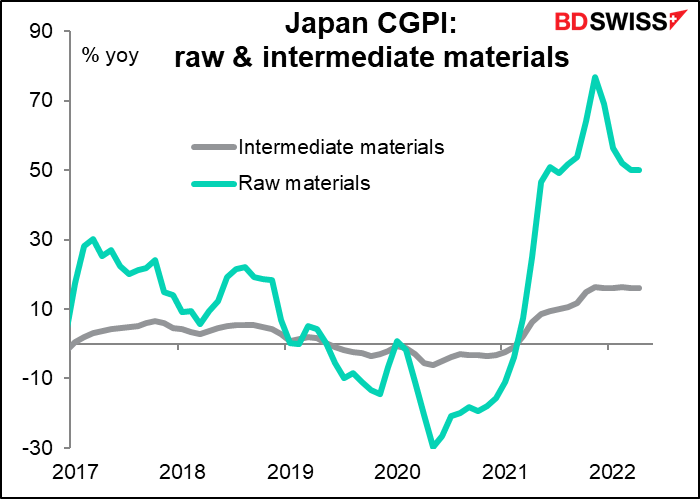

Espero que tenha recuperado até domingo à noite, hora europeia, segunda-feira de manhã na Ásia, quando o índice de preços de bens empresariais (CGPI) do Japão (também conhecido por preços no produtor) for divulgado. Prevê-se que a taxa de crescimento de variação mensal se mantenha inalterada, mas a taxa homóloga deverá diminuir um pouco.

Vamos estar particularmente atentos ao que acontece com os preços das matérias-primas, que têm vindo a subir em flecha. Subiram 50% em Março, em termos homólogos. Isto está um pouco abaixo do pico de 69%, em termos homólogos, em Dezembro, mas continua a ser ruinoso. Ainda assim, não existe qualquer sinal de que o Banco do Japão esteja disposto a aceitar um iene mais elevado para compensar esta situação, como vimos no Resumo de Opiniões da Reunião de Política Monetária de Abril, na quarta-feira.

Houve vários comentários que mostraram que os membros do Conselho de Política Monetária estavam conscientes do possível impacto do aumento dos preços das matérias-primas na inflação, mas não estavam preocupados. “É provável que a taxa de inflação subjacente aumente moderadamente devido a movimentos crescentes das empresas no sentido de passar o aumento dos preços das mercadorias para os preços de retalho, mudanças na mentalidade das empresas e das famílias em relação aos preços, e um possível reforço da pressão ascendente sobre os salários no meio da intensificação da escassez de mão-de-obra”, acrescentou um dos membros. “As ineficiências no comércio e logística resultantes da situação em torno da Ucrânia, juntamente com um aumento dos preços das mercadorias e outros, podem continuar a afetar uma vasta gama de preços de mercadorias no Japão”, disse outro membro.

Mas o ceticismo parecia ser o ponto de vista dominante. “Embora a possibilidade da taxa de inflação atingir 2 por cento tenha aumentado, o aumento da inflação deve-se a preços de importação mais elevados e, portanto, será apenas temporário. Atingir o objetivo de estabilidade de preços de forma estável é difícil, dada a evolução do hiato do produto e as expectativas de inflação”, disse um membro. (“Difícil” é uma palavra de código em japonês para “sem hipótese, meu amigo”) e outro membro até apontou os riscos da queda dos preços das mercadorias: “A taxa de variação homóloga do IPC deverá ser de cerca de 2% na primeira metade do ano fiscal de 2022, devido principalmente a um aumento dos preços das matérias-primas. A partir do segundo semestre, no entanto, é necessário prestar atenção aos riscos de descida provocados por possíveis descidas nos preços das mercadorias”.

Também obtemos os três grandes indicadores chineses de produção industrial, vendas a retalho e investimento em ativos fixos (IAF). Espera-se que sejam mais baixos, o que não é surpresa – é difícil ir às compras ou começar a trabalhar quando a porta está fechada a sete chaves. A única questão é até que ponto irão cair.