Taxas às 5:00 GMT

O mercado de hoje

Nota: O quadro acima é atualizado antes da publicação com as últimas estimativas de consenso. No entanto, o texto e os gráficos são preparados com antecedência. Por conseguinte, podem existir discrepâncias entre as estimativas apresentadas no quadro acima e no texto e gráficos.

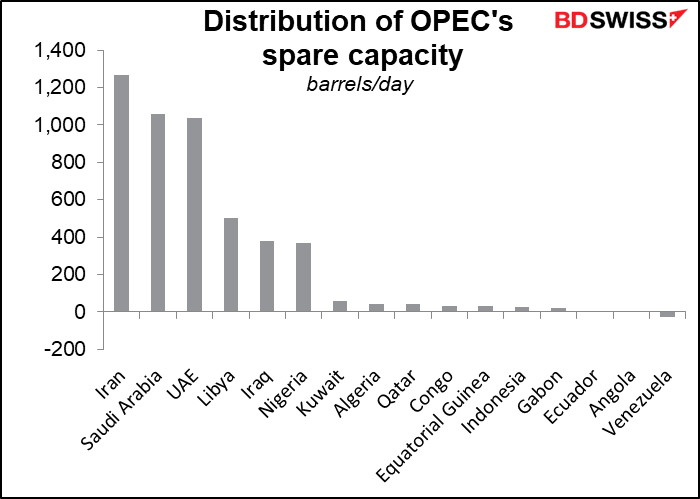

Durante o dia, vai ocorrer uma reunião da OPEP+. (Irá ocorrer uma reunião do Comité Ministerial de Acompanhamento às 11:00 GMT e a reunião da OPEP+ seguir-se-á imediatamente.) Esta reunião é particularmente significativa porque será a primeira discussão sobre o que fazer após o fim das restrições de produção do grupo. Sob pressão Daquele Cujo Nome Não Deve Ser Pronunciado, o grupo reduziu a sua produção em 2020 para apoiar os preços do petróleo (lembra-se quando o West Texas Intermediate teve um preço negativo? Hah! Isso foi há muito tempo). Mas quando os aumentos de produção para Agosto, que foram decididos na reunião do mês passado, entrarem em vigor, os cortes serão totalmente revertidos. Nessa altura, o pacto dissolve-se e os membros dos cartéis serão livres de aumentar a produção se quiserem – e se puderem.

No entanto, o grupo irá aparentemente discutir se devem manter a produção estável ou aumentá-la um pouco, de acordo com a Reuters. Não estou certo de que essa seja uma possibilidade real – de acordo com outra história da Reuters, A produção da OPEP+ tem subestimado o seu alvo em 1,3 milhões de barris por dia (b/d). Como se pode ver, só a Arábia Saudita e os Emirados Árabes Unidos é que têm alguma capacidade de reserva. Espero que eles votem para manter a produção estável, uma vez que não podem realmente aumentá-la. Isto pode fazer com que os preços do petróleo e do CAD aumentem um pouco.

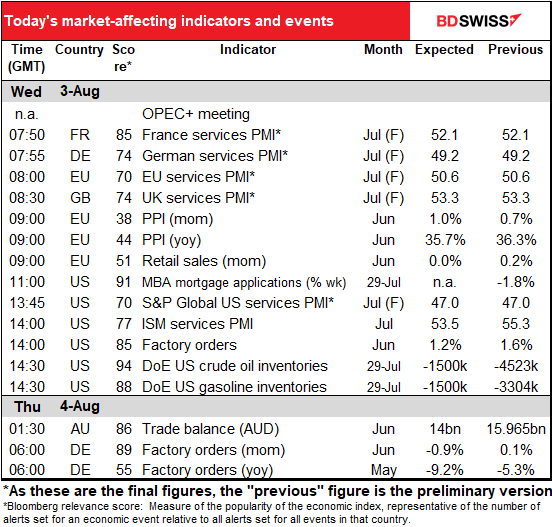

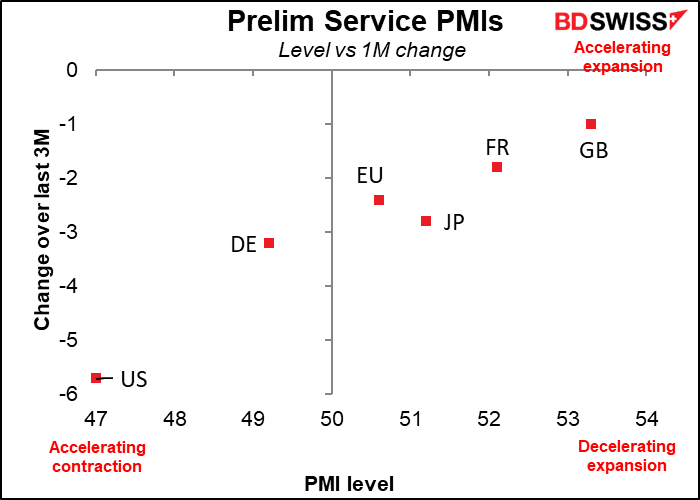

Hoje temos os índices dos gestores de compras (PMIs) do setor dos serviços, como é habitual os índices finais para os países que têm índices preliminares e os únicos para os que não os têm.

As versões preliminares não foram muito boas – mostraram uma desaceleração da atividade em todos os países.

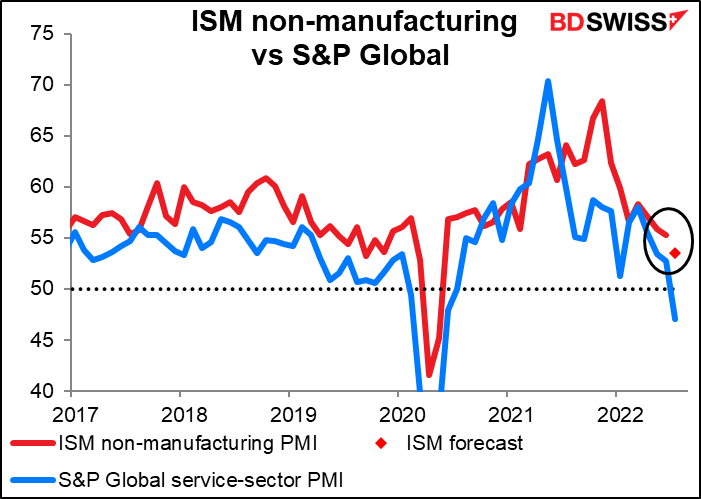

Depois dos desastrosos PMIs industriais do Institute of Supply Management de segunda-feira, haverá um interesse considerável – trepidação, talvez? – sobre o atual PMI do setor dos serviços. Espera-se que caia mais, mas não tanto quanto a versão preliminar do PMI não-industrial S&P Global registou (-5,7 pontos). Pergunto-me se os analistas estão aqui envolvidos em algum “wishful thinking”.

Note uma coisa que não será divulgada hoje: o relatório ADP. Normalmente o relatório da ADP sai na quarta-feira antes das folhas de pagamento não agrícolas na sexta-feira, mas a ADP está a refazer o seu algoritmo e só voltará a ser publicado no final do mês.

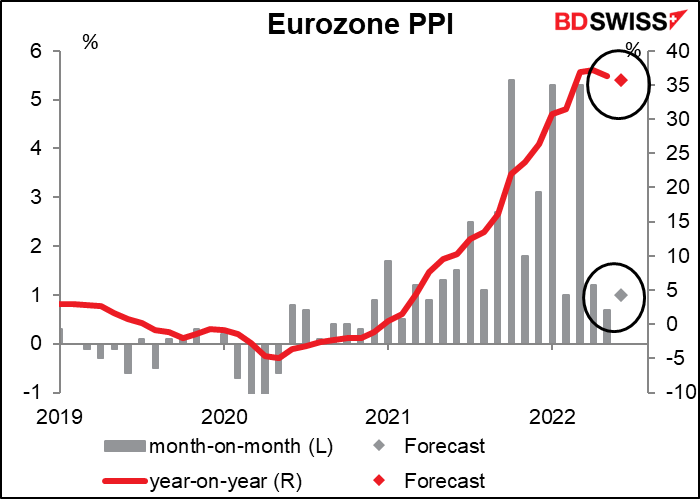

O índice de preços no produtor (IPP) da Zona Euro não é normalmente um indicador com o qual as pessoas se preocupam, mas com a inflação na mente de todos, penso que pode atrair mais atenção do que o habitual. Espera-se que abrande um pouco numa base anual, mas é um abrandamento de 36,3% para 35,7% em termos homólogos verdadeiramente significativo? Dificilmente. Ainda implica pressões consideráveis a montante à espera de explodir sobre o continente, certamente o suficiente para manter o Banco Central Europeu (BCE) preocupado.

É claro que a relação entre o IPP e o IPC não é direta nem fixa em pedra. Leia a minha peça a explicar isto – The PPI and the CPI: what’s the connection?

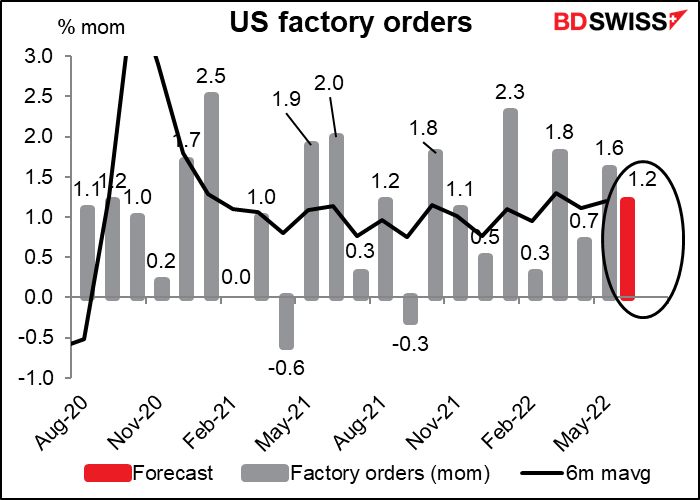

As encomendas industriais americanas são as estatísticas económicas mais aborrecidas dos EUA, pois são 92% determinadas pelas encomendas de bens duradouros que saem uma semana ou mais cedo. Não compreendo, portanto, porque é que as pessoas as consideram tão importantes e se recusam a gastar muito tempo com elas.

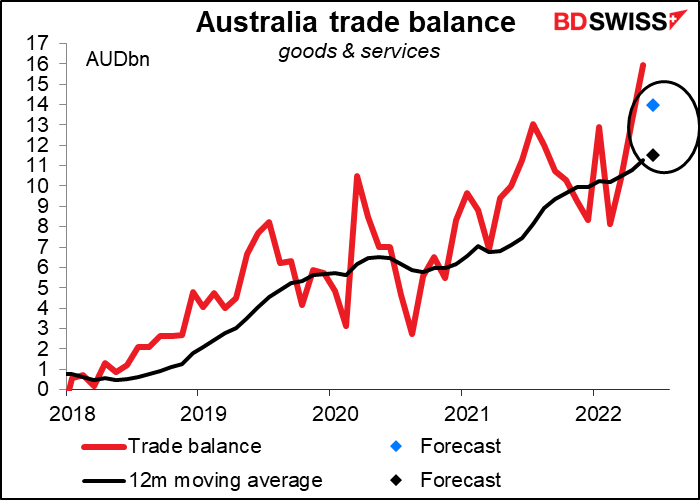

Durante a noite, a Austrália publica a sua balança comercial. Os dados não são ajustados sazonalmente e por isso recomendo que se olhe para a média móvel implícita de 12 meses. Prevê-se que suba um pouco, continuando o aumento constante. É um bom sinal de que mesmo à medida que a economia chinesa (e particularmente o seu mercado imobiliário) abranda, a Austrália ainda está a conseguir manter as suas exportações. AUD+

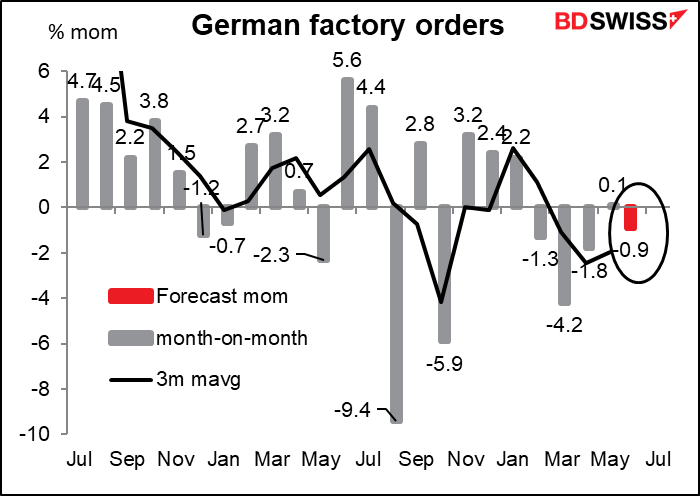

Depois, quinta-feira de manhã cedo na Europa, a Alemanha publica as suas encomendas industriais. Ao contrário dos EUA, esta é uma série importante para o país. Espera-se que desçam pelo quarto mês em cinco (e no mês em que subiram, subiram apenas +0,1%). O declínio parece estar a ficar mais superficial, por isso talvez seja a direção certa, mas dado o facto de o PMI industrial S&P Global para a Alemanha ter caído em território contracionista (49,3) para Julho, não podemos ser muito otimistas. EUR-