Chiffres a partir de 5.00 GMT

Le marché actuel

Remarque : le tableau ci-dessus est mis à jour avant la publication de l’article, avec les dernières prévisions consensuelles. Cependant, le texte et les graphiques sont préparés à l’avance. Par conséquent, il peut donc y avoir des divergences entre les prévisions données dans le tableau ci-dessus, le texte et les graphiques.

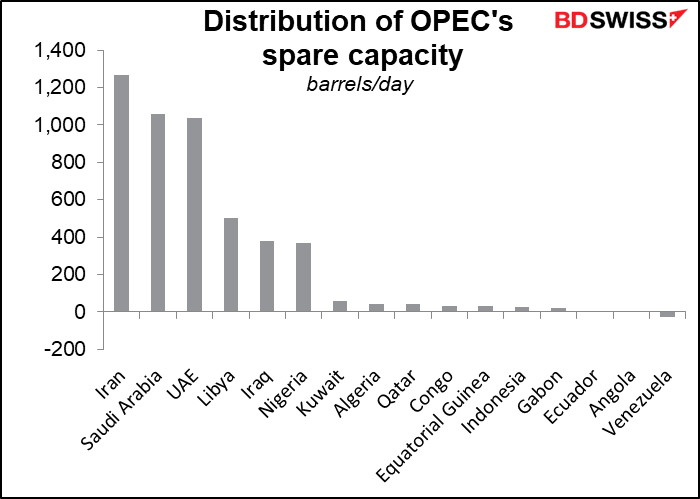

À un moment donné dans la journée, l’OPEP+ se réunira. (Il y aura une réunion du Comité ministériel conjoint de suivi à 11h00 GMT et la réunion de l’OPEP + suivra immédiatement.) Cette réunion est particulièrement importante car il s’agira de la première discussion sur ce qu’il faut faire après la fin des contraintes de production du groupe. Le groupe a réduit sa production en 2020 pour soutenir les prix du pétrole (rappelez-vous quand West Texas Intermediate avait un prix négatif ? Ah ! C’était il y a bien longtemps). Une fois que les augmentations de production pour le mois d’août, qui ont été décidées lors de la réunion du mois dernier, entreront en vigueur, les réductions seront entièrement annulées. À ce moment-là, le pacte sera dissout et les membres du cartel seront libres d’augmenter la production s’ils le souhaitent – et s’ils le peuvent.

Néanmoins, le groupe discutera apparemment de la question du maintien d’une production stable ou de sa légère augmentation, selon Reuters. Je ne suis pas sûr que ce soit une possibilité réelle ; selon un autre article de Reuters, la production de l’OPEP+ a dépassé son objectif de 1,3 million de barils par jour (b/j). Comme vous pouvez le constater, il n’y a vraiment que l’Arabie saoudite et les Émirats arabes unis qui disposent d’une capacité inutilisée. Je m’attends à ce qu’ils votent pour maintenir la stabilité de la production, car ils ne peuvent pas vraiment l’augmenter. Cela pourrait entraîner une légère hausse des prix du pétrole et du CAD.

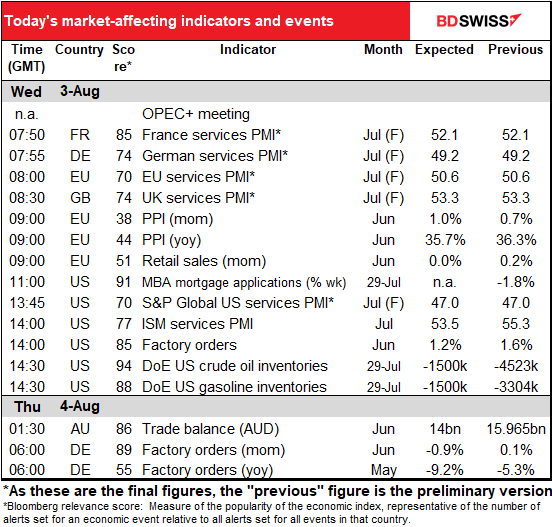

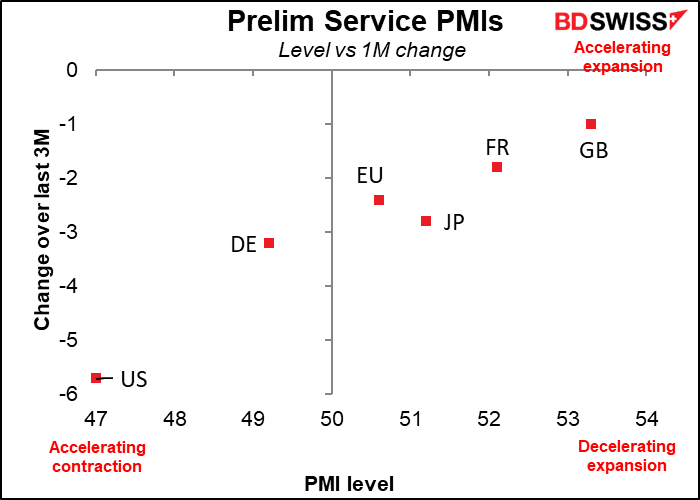

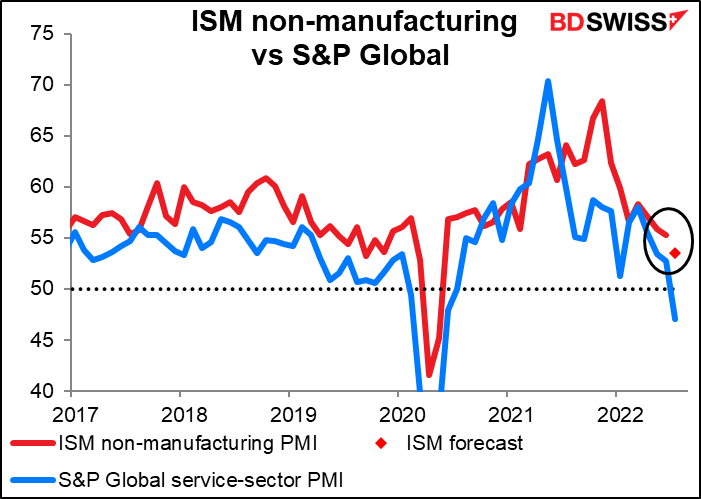

Aujourd’hui, nous avons les indices des directeurs d’achat (PMI) du secteur des services, comme d’habitude les versions finales pour les pays qui ont des indices préliminaires et les indices unifiés pour ceux qui n’en ont pas.

Les versions préliminaires n’étaient pas très bonnes – elles montraient une activité en berne dans tous les pays.

Après le désastreux PMI manufacturier de l’Institute of Supply Management de lundi, tous les regards seront focalisés sur l’indice PMI actuel du secteur des services – par inquiétude, peut-être ? Il devrait encore baisser, mais pas autant que la version préliminaire de l’indice PMI non manufacturier de S&P Global (-5,7 points). Je me demande si les analystes font des vœux pieux ici.

Notez une chose qui ne sera pas publiée aujourd’hui : le rapport d’ADP. Normalement, le rapport d’ADP sort le mercredi qui précèdre le vendredi des salaires non agricoles, mais ADP a modifié son algorithme et ne sera pas publié avant la fin du mois.

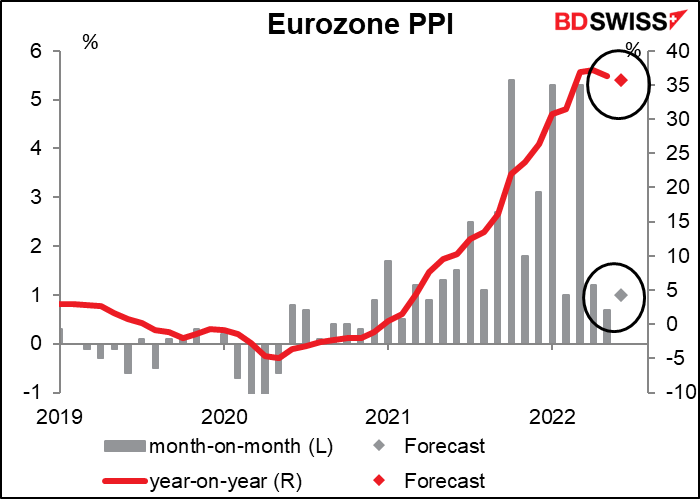

L’indice des prix à la production (IPP) de la zone euro n’est généralement pas un indicateur qui inquiète les gens, mais avec l’inflation au premier plan ces temps-ci, je pense qu’il pourrait attirer plus d’attention que d’habitude. On s’attend à ce qu’il ralentisse un peu d’une année sur l’autre, mais un ralentissement de 36,3 % en glissement annuel à 35,7 % est-il vraiment significatif ? Pas vraiment. Cela implique encore des pressions considérables en amont qui attendent d’exploser sur le continent, certainement assez pour inquiéter la Banque centrale européenne (BCE).

Bien sûr, la relation entre l’IPP et l’IPC n’est ni simple, ni gravée dans le marbre. Voir mon article l’expliquant, L’IPP et l’IPC : quel lien ?

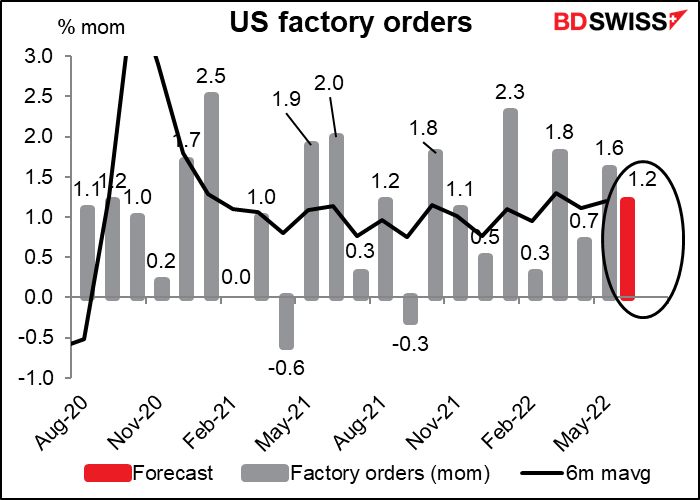

Les commandes d’usines américaines sont les statistiques économiques américaines les plus ennuyeuses, car elles sont déterminées à 92 % par les commandes de biens durables qui sortent environ une semaine plus tôt. Je ne comprends donc pas pourquoi les gens les considèrent comme si importantes et je refuse d’y consacrer beaucoup de temps.

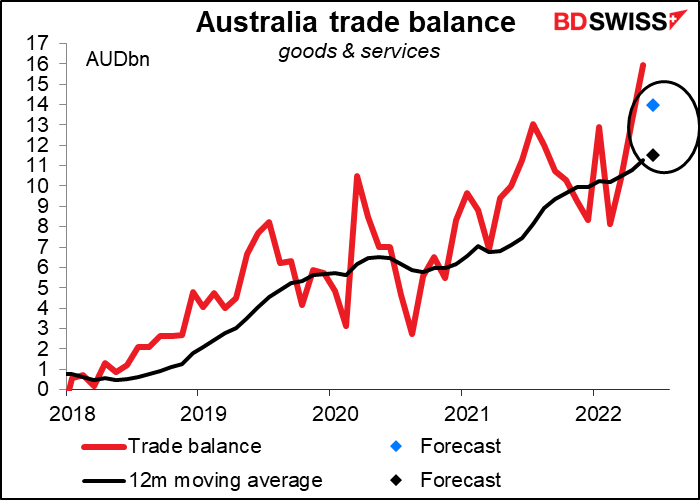

Dans la nuit, l’Australie publiera sa balance commerciale. Les données ne sont pas désaisonnalisées et je recommanderais donc de regarder la moyenne mobile implicite sur 12 mois. Il est prévu qu’elle augmente quelque peu, poursuivant sa hausse constante. Ainsi, même si l’économie chinoise (et en particulier son marché immobilier) ralentit, l’Australie parvient toujours à maintenir ses exportations, ce qui est positif. AUD+

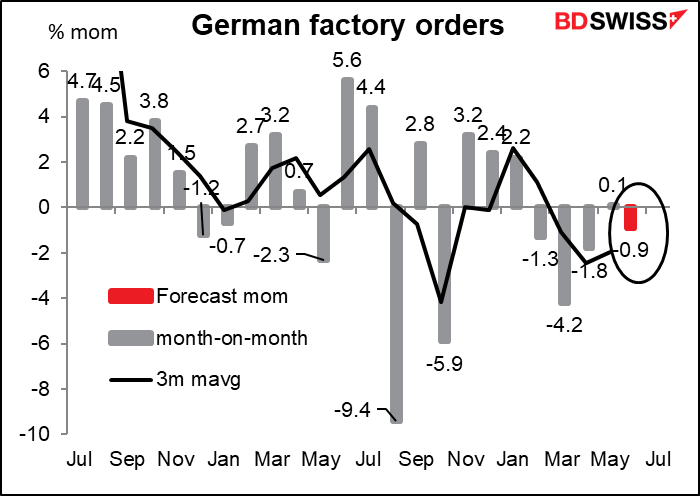

Tôt jeudi matin en Europe, l’Allemagne publiera ses commandes d’usine. Contrairement aux États-Unis, il s’agit d’un chiffre important pour le pays. On s’attend à ce qu’elles soient en baisse pour le quatrième mois sur cinq (et le mois où elles étaient en hausse, elles n’étaient en hausse que de +0,1 %). La baisse semble s’estomper, c’est donc peut-être la bonne direction, mais étant donné que l’indice PMI manufacturier mondial de S&P pour l’Allemagne est tombé en territoire de contraction (49,3) pour juillet, nous ne pouvons pas être très optimistes. EUR-