الأسعار اعتبارًا من الساعة 05:00 بتوقيت جرينتش

السوق اليوم

ملاحظة: تم تحديث الجدول أعلاه قبل نشره بآخر التوقعات التي تم الإجماع عليها. ومع ذلك، تم إعداد النصوص والرسوم البيانية في وقت سابق. لذلك قد يكون هناك اختلافات بين التوقعات الواردة في الجدول أعلاه وتلك الموجودة في النص والرسوم البيانية.

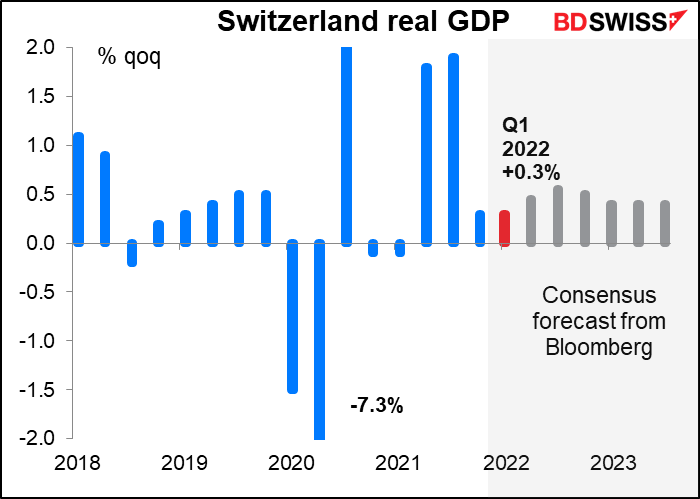

يبدأ اليوم الأوروبي مع بيانات الناتج المحلي الإجمالي السويسري. والذي من المتوقع أن يظهر نفس الزيادة المتواضعة التي أظهرها في الربع الرابع من العام الماضي. لكن من المحتمل أن يتسارع النمو في الأرباع السنوية المقبلة، ربما مع انتعاش النشاط الاقتصادي العالمي. أتساءل كيف ستؤثر أسعار المنتجات البترولية المرتفعة على الصناعة الكيميائية المهمة في سويسرا.

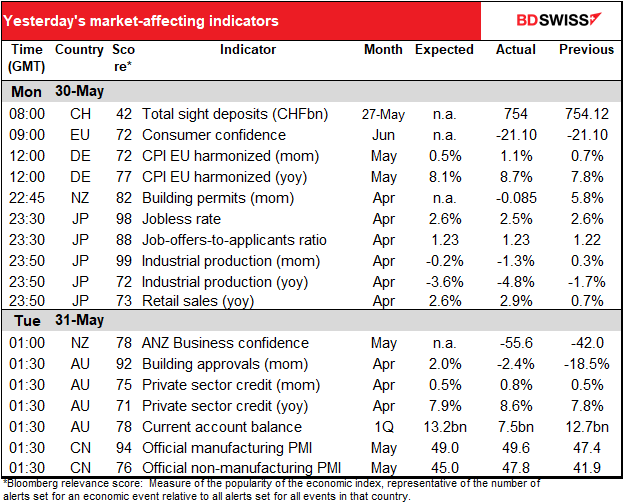

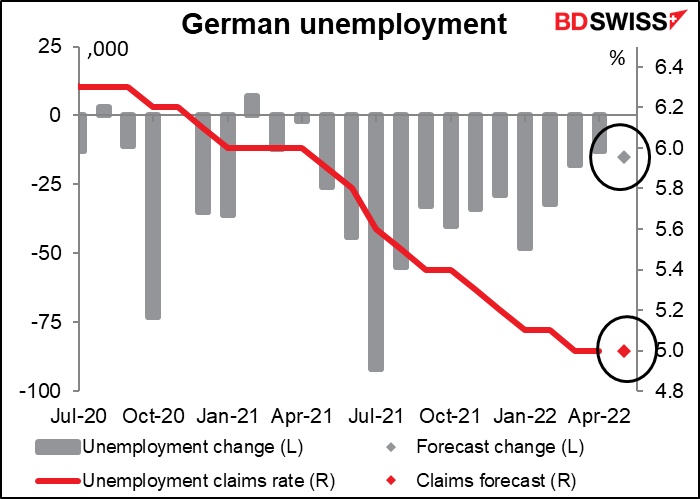

ثم تأتي بيانات البطالة الألمانية. ومن المتوقع أن يبقى معدل البطالة عند مستوى 5.0٪ للشهر الثالث على التوالي، بينما من المرجح أن ينخفض عدد العاطلين عن العمل بمقدار 15 ألفًا. ومن الغريب أن هذه كانت نفس توقعات الشهر الماضي (وكانت توقعات جيدة جدًا الشهر الماضي – حيث كان معدل البطالة ثابتًا بينما انخفض عدد الموظفين بمقدار 13 ألفًا). ولعل خبراء الاقتصاد تصوروا ببساطة أن الأمر نجح في الشهر الماضي، وربما ينجح هذا الشهر أيضاً”. على أي حال، لا يملك البنك المركزي الأوروبي (ECB) “تفويضًا مزدوجًا” يجعله مستجيبًا للتوظيف، لذا ما لم تشير الأرقام إلى بعض التغيير الكبير في الاقتصاد – وهو ما لا تشير إليه هذه التوقعات -فإنني لا أعتقد أن سيكون لهذا تأثير كبير على اليورو.

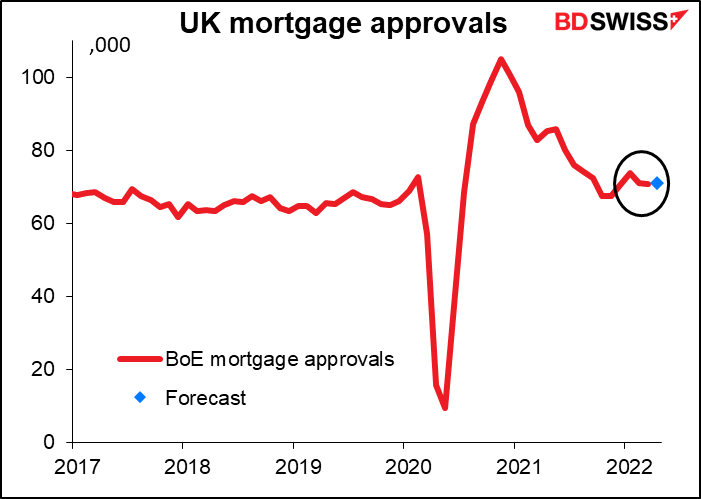

من المتوقع أن تبقى موافقات الرهن العقاري في المملكة المتحدة دون تغيير فعليًا. هذا يتعلق بالمؤشر الوحيد الجدير بالملاحظة في المملكة المتحدة الذي صدر هذا الأسبوع، ومع ذلك لا أتوقع أن يحقق الكثير من الانتعاش في السوق – نادرًا ما يحدث ذلك دون تغيير.

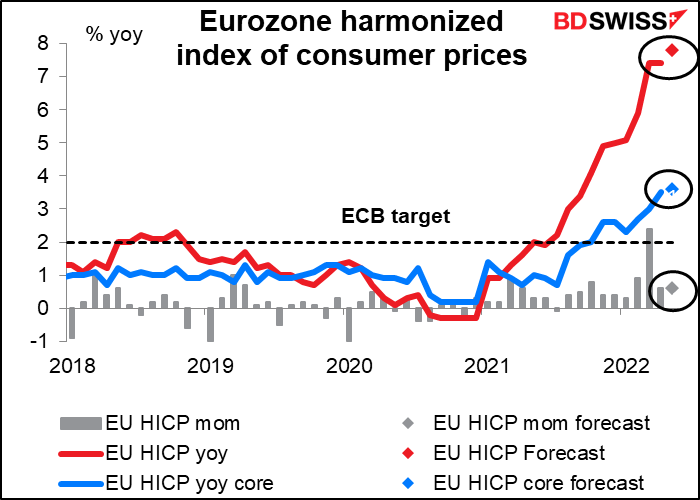

ثم نأتي إلى مؤشر منطقة اليورو المنسق لأسعار المستهلك(HICP)، المعروف أيضًا باسم مؤشر أسعار المستهلك (CPI). من المتوقع أن يواصل ارتفاعه الثابت أعلى وأعلى. وهو مرتفع للغاية بالفعل بالنسبة للبنك المركزي الأوروبي (ECB) – ومن المرجح أن يقنع هذا الارتفاع الإضافي مؤيدو رفع الفائدة بضرورة تطبيق المزيد من التشديد العنيف للسياسة. اليورو+

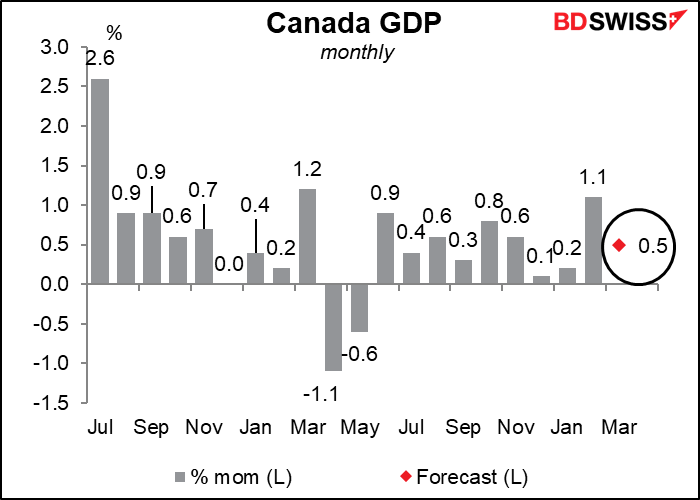

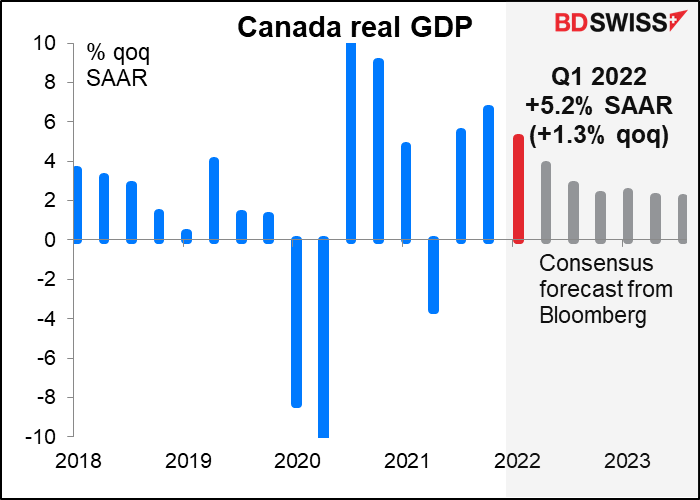

سيكون الناتج المحلي الإجمالي الكندي للربع الأول نقطة بيانات مهمة في نقاش الغد في بنك كندا.

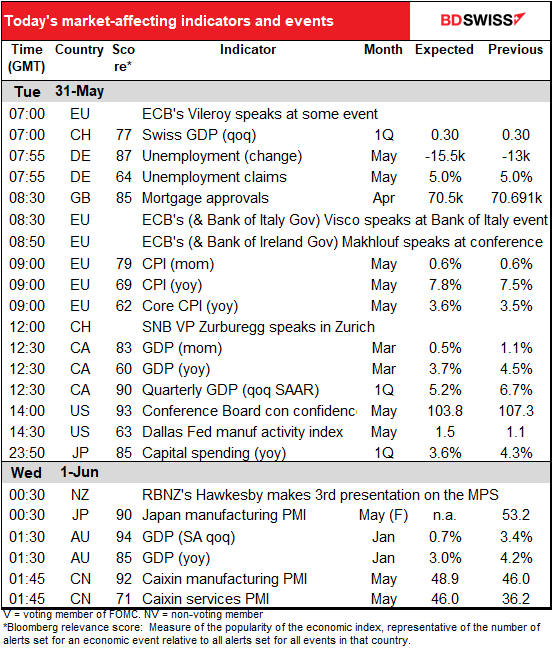

من المتوقع أن يظهر رقم بيانات شهر مارس نموًا قويًا من جانب التصنيع والبناء، يقابله جزئيًا انخفاض في تجارة الجملة.

من المرجح أن يرتفع الرقم الربعي بنسبة 5.2٪ على أساس ربع سنوي. هذا أعلى بكثير من توقعات بنك كندا في تقرير السياسة النقدية لشهر أبريل، والذي كان يبلغ فقط +3.0٪ على أساس ربع سنوي. وحتى هذا المكسب قالوا إنه “أقوى – من – الوتيرة المحتملة… وسط اضطرابات الإمدادات المتزايدة .”

من المرجح أن يدعم هذا الرقم وجهة نظر مجلس الإدارة بأن الاقتصاد الكندي “يتجه نحو زيادة الطلب” وأن المزيد من تشديد السياسة النقدية أمر ضروري. يقوم السوق بالتسعير ضمن فرصة زيادة الأسعار بأكثر من 50 نقطة أساس في اجتماع بنك كندا يوم الأربعاء، على الرغم من أنه في الوقت الحالي لا يتوقع أي خبير اقتصادي في استطلاع أجرته بلومبيرج أن (28 من أصل 29 يتوقعون ارتفاعًا بمقدار 50 نقطة أساس، أحدهم يتوقع 25 نقطة أساس فقط لكنه يقع في بانكوك، لذا ربما لا يكون الشخص الذي يتبع كندا هو الأقرب.) بينما أعتقد أيضًا أن 75 نقطة أساس قد تكون شديدة، إلا أن رقم الناتج المحلي الإجمالي قد يزيد من التكهنات حوله وبالتالي يكون إيجابيًا بالنسبة للدولار الكندي.

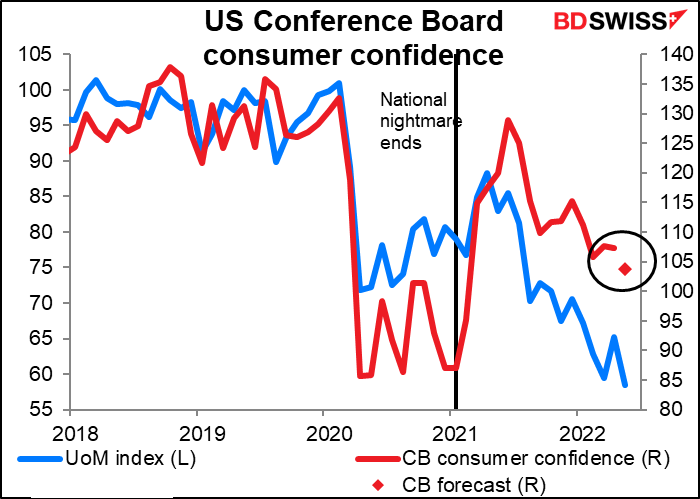

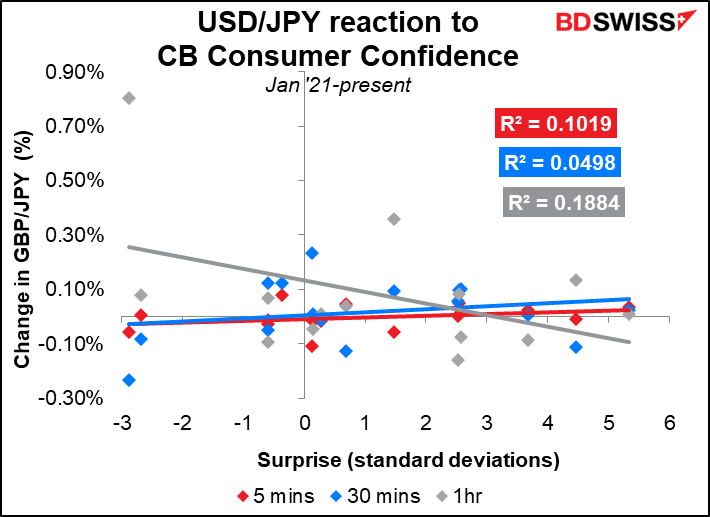

يأتي بعد ذلك مؤشر ثقة المستهلك الخاص بمجلس المؤتمر. بعد الانخفاض الحاد البالغ 6.8 نقطة في استطلاع مؤشر ثقة المستهلك من جامعة ميشيغان، يتوقع السوق انخفاضًا كبيرًا (3.5 نقطة) في مؤشر ثقة المستهلك الخاص بمجلس المؤتمر أيضًا.

على الرغم من أن هذا المؤشر يتمتع بدرجة عالية جدًا من الارتباط نسبيًا بمعيار بلومبيرج، إلا أنه لا يبدو أنه يمتلك هذا التأثير الكبير أو الثابت على الدولار. إحصائيات زوج اليورو/دولار أسوأ من ذلك. (ملاحظة: تم تخريب رقم الساعة إلى حد ما بسبب حركة كبيرة في الدولار في نوفمبر من العام الماضي، في الزاوية اليسرى العليا من هذا الرسم البياني. ولكن حتى إزالة هذا الرقم لا يفعل الكثير لتحسين الإحصائيات.)

في الليل، نحصل على بيانات الإنفاق الرأسمالي في اليابان. أقوم بتضمين رسم بياني بسبب درجة الارتباط العالية نسبيًا بمعيار بلومبرج ولكنني أراهن أنه يمكنك تجاهلها إلى حد كبير إذا كنت تريد ذلك.

بعد ذلك، ستبدأ اليابان استعراض مؤشرات مديري المشتريات التصنيعي (PMIs)، وهو العرض النهائي لتلك البلدان التي لديها مؤشرات أولية والوحيدة لجميع البلدان الأخرى. ستكون هذه ميزة رئيسية لسوق يوم الأربعاء.

أستراليا تُصدر الناتج المحلي الإجمالي للربع الأول. كما قلت في توقعاتي الأسبوعية للعالم، من المتوقع أن تكون البيانات بطيئة إلى حد ما، وذلك بفضل موجة أوميكرون والفيضانات الشديدة في أجزاء من البلاد. لذلك من المحتمل ألا يُنظر إليها على أنها مقدمة لضعف النمو لعام 2022 ككل.

سينصب تركيز السوق على مؤشرات الأسعار والأجور المختلفة في التقرير. سلّط محافظ البنك الاحتياطي الأسترالي (RBA) لاوي الضوء بشكل خاص على مقياس الحسابات القومية لتكاليف العمالة في مؤتمره الصحفي بعد رفع سعر الفائدة في مايو. (“ لذا، إنها رسالة واضحة جدًا تأتي من خلال جميع هذه القنوات مفادها أن تكاليف العمالة في حالة تحرك. أعتقد أنه بمرور الوقت، سنرى ذلك في كل من مؤشر أسعار الأجور وفي قياس تكاليف العمالة من الحسابات القومية .” ) ارتفع مؤشر أسعار الأجور بنسبة 0.7٪ فقط على أساس ربع سنوي في الربع الأول (مقابل نسبة +0.8٪ متوقعة). يمكن للإشارة الأقوى من الحسابات القومية أن تعزز موقف رفع سعر الفائدة النقدي لبنك الاحتياطي الأسترالي بمقدار 40 نقطة أساس في اجتماعه يوم 7 يونيو، حيث كان السوق يتوقع حتى وقت قريب (تم تقليصه الآن إلى 30 نقطة أساس). من المحتمل أن يكون هذا إيجابيًا بالنسبة للدولار الأسترالي.

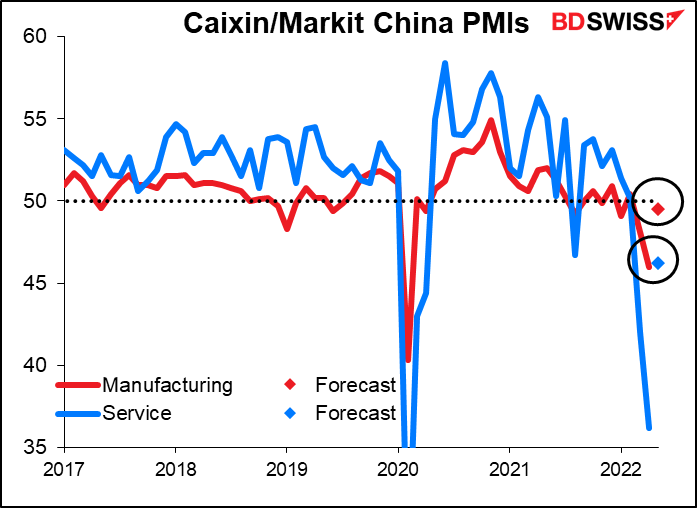

من المتوقع أن تظهر مؤشرات مديري المشتريات الصينية Caixin/Markit مكاسب كبيرة. ومن المتوقع أن يتعافى مؤشر مديري المشتريات الخدمي على وجه الخصوص بمقدار 10 نقاط من انخفاضه الحاد. ومع ذلك، من المتوقع أن يُظهر كلاهما انكماشًا مستمرًا في الطلب، ولكن ليس انكماشًا كبيرًا كالذي حدث الشهر الماضي.

")