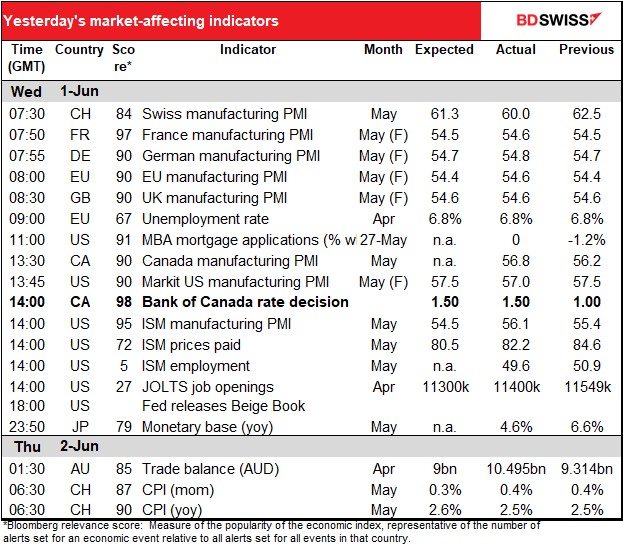

Chiffres a partir de 5.30 GMT

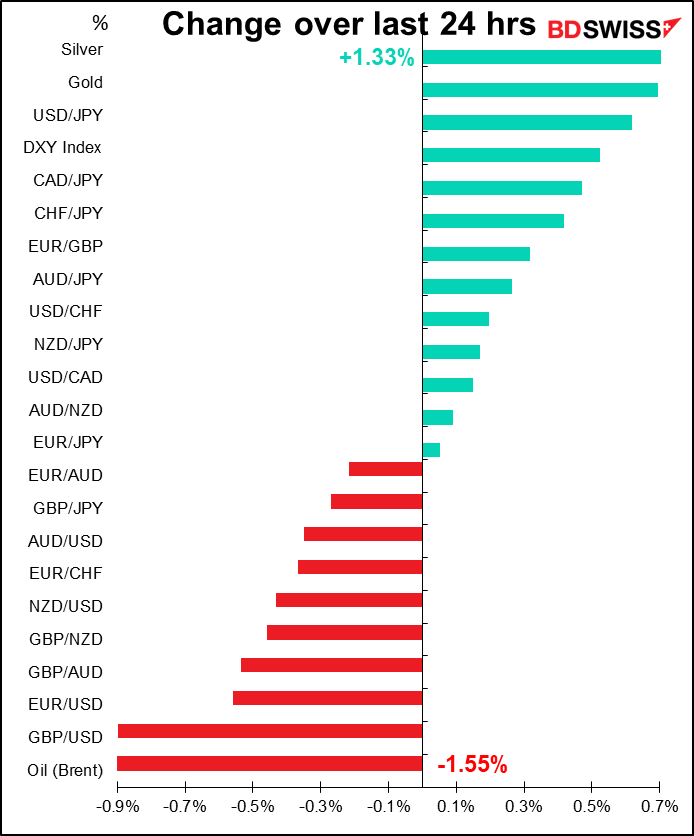

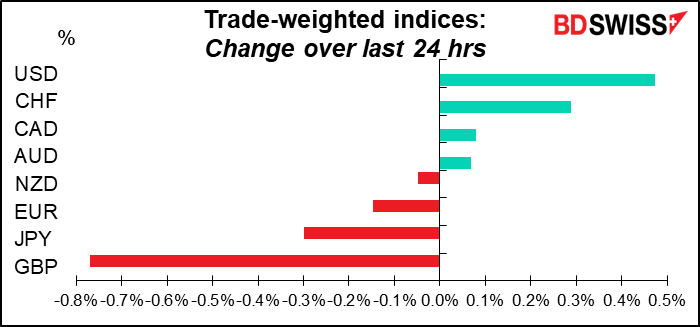

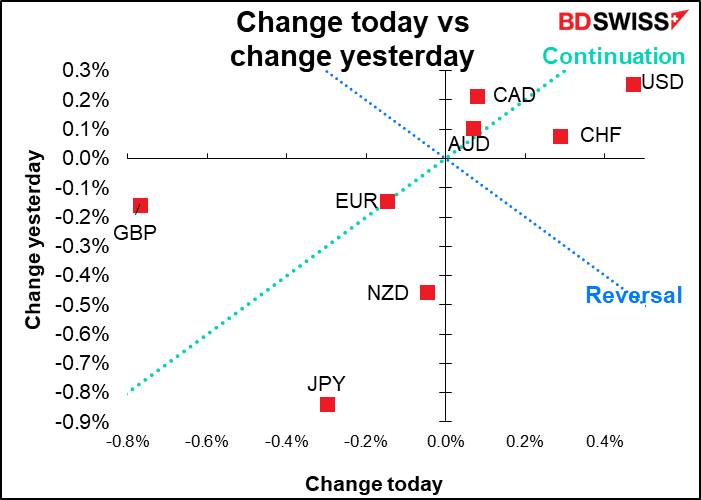

Le marché actuel

Remarque : le tableau ci-dessus est mis à jour avant la publication de l’article, avec les dernières prévisions consensuelles. Cependant, le texte et les graphiques sont préparés à l’avance. Par conséquent, il peut y avoir des différences entre les prévisions données dans le tableau ci-dessus, le texte et les graphiques.

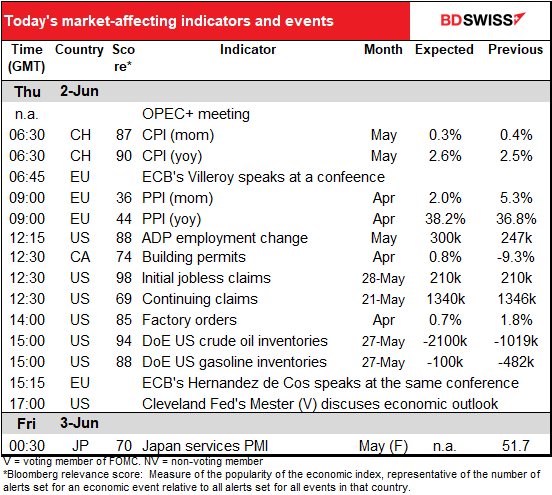

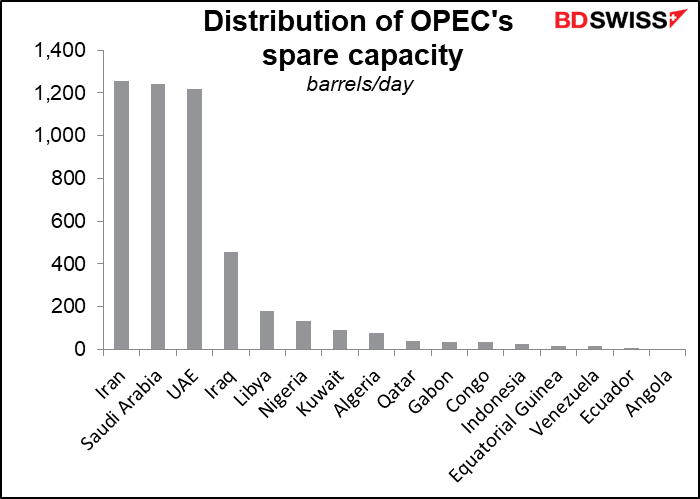

L’OPEP+ se réunit aujourd’hui. Pour ceux qui ne la connaissent peut-être pas, l’OPEP+ est une coalition des 13 membres de l’Organisation des pays exportateurs de pétrole (OPEP) et de 10 autres pays exportateurs de pétrole mais non membres, tels que la Russie, le Kazakhstan et le Mexique. L’OPEP représente environ un tiers de l’approvisionnement mondial en pétrole ; les membres supplémentaires de l’OPEP+ portent ce chiffre à un peu moins de 50 %.

Avant mardi, tous les articles de presse s’accordaient à dire que le groupe allait simplement poursuivre son plan existant consistant à augmenter sa production de 430 000 barils par jour (b/j). C’est difficile à imaginer dans les faits, sachant qu’ils ne disposent pas de capacité inutilisée pour ce faire : ils auront de la chance s’ils augmentent leur production de la moitié de ce chiffre. (Les règles du groupe stipulent que tous les pays doivent respecter leurs quotas. Si un pays ne peut pas pomper tout le pétrole autorisé par son quota, d’autres pays ne peuvent pas pomper plus que leur quota pour prendre le relais.) Seuls quatre pays de l’OPEP ont une capacité inutilisée significative et, parmi eux, l’Iran ne peut pas vendre tout le pétrole qu’il peut produire de toute façon.

Cependant, mardi, le Wall Street Journal a jeté un pavé dans la marre en rapportant (comme je l’ai dit dans le commentaire d’hier) que certains membres de l’OPEP envisagent d’exempter la Russie du système de quotas de l’OPEP+ car les sanctions sapent la capacité de Moscou à pomper davantage. Si la Russie sortait de l’accord, alors l’OPEP+ pourrait réaffecter les quotas ou refonder l’ensemble de l’accord, permettant à l’Arabie saoudite et à d’autres pays disposant de capacités inutilisées de pomper davantage.

Reste à savoir si cette question sera soulevée lors de la réunion d’aujourd’hui ou si les ministres en discuteront discrètement avant de conclure un accord formel lors de la réunion du mois prochain ou à un autre moment. C’est cela, et non la modification des quotas (qui ne sont de toute façon pas remplis) qui sera le point principal de cette réunion pour les marchés.

Les indicateurs du jour

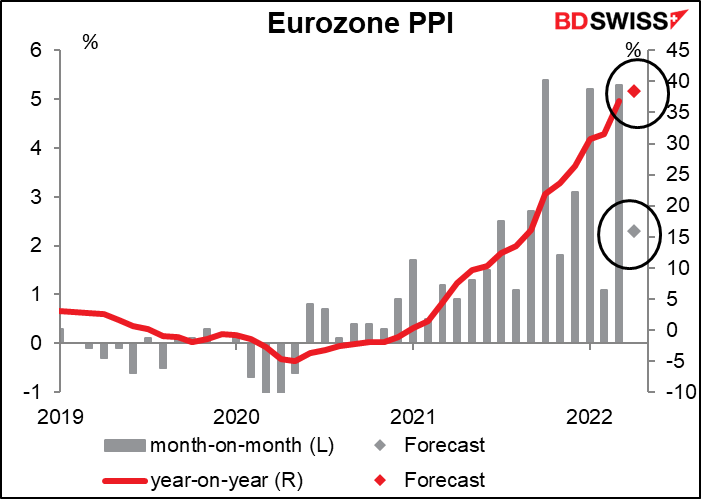

Je ne couvre normalement pas l’indice des prix à la production (IPP) de la zone euro car il n’a pas un score de pertinence Bloomberg suffisamment élevé pour me sembler pertinent, mais l’inflation est la principale préoccupation de nos jours, de sorte que cet indicateur est maintenant sous le feu des projecteurs. Les prix à la production devraient augmenter de 38,4 % en glissement annuel, bien que le recul du glissement mensuel à « seulement » 2,3 % puisse être considéré comme une victoire. Néanmoins, cela ne calmera personne au sein du Conseil des gouverneurs de la BCE. EUR+

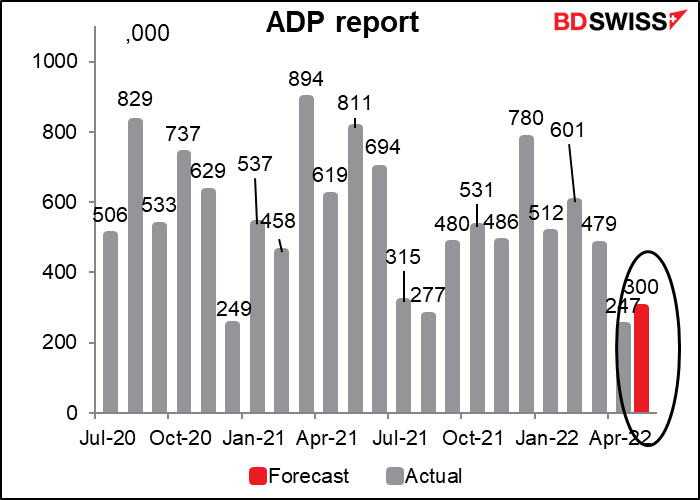

Le principal point d’intérêt du jour, pour une raison étrange, est le rapport sur l’emploi d’ADP. Automated Data Processing Inc. (ADP) est une société d’externalisation qui gère environ un cinquième de la masse salariale privée aux États-Unis, de sorte que sa clientèle est un échantillon assez important du marché du travail américain dans son ensemble. Les rapports de la société sont donc surveillés de près, permettant de se faire une idée de ce que pourrait être le chiffre de la masse salariale non agricole (NFP) américaine de vendredi.

Un point à noter : ADP ajuste ses chiffres pour correspondre à l’estimation finale de la mesure de la masse salariale privée du NFP. Ils ne correspondent donc pas exactement au chiffre principal sur lequel tout le monde se concentre, qui est le chiffre initial de la masse salariale totale, y compris les fonctionnaires. Dès lors, bien que ce soit l’un des rares indicateurs du NFP à notre disposition, il n’est en aucun cas parfait – à vrai dire, le chiffre du NFP lui-même non plus, car il est toujours révisé.

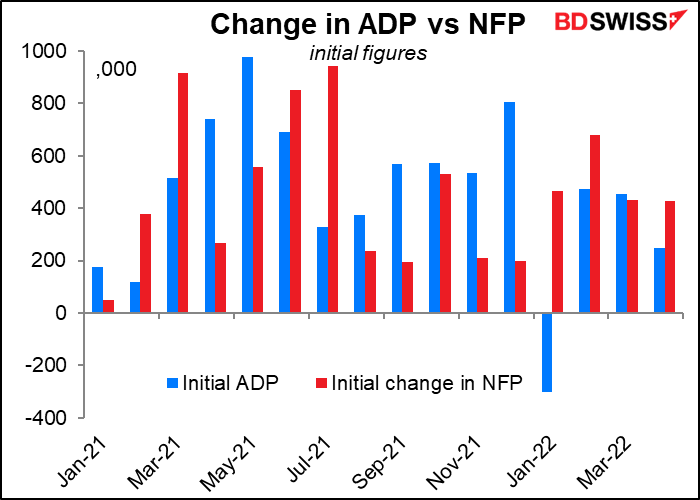

Pour tout dire, le rapport d’ADP est un indicateur peu fiable du NFP, mais cela n’empêche pas tout un chacun de le traiter comme s’il valait la peine d’être examiné. Comme vous pouvez le voir sur ce graphique, les deux peuvent diverger considérablement, sans motif clair. Le meilleur exemple était en janvier lorsque le rapport initial d’ADP était à -301 000 et le NFP initial était à +467 000 (ils ont ensuite été révisés à +512 000 et +504 000, respectivement, donc assez proches après révision.)

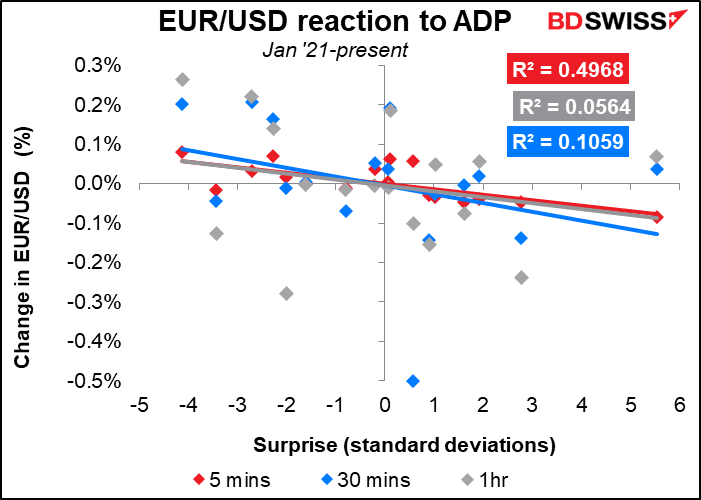

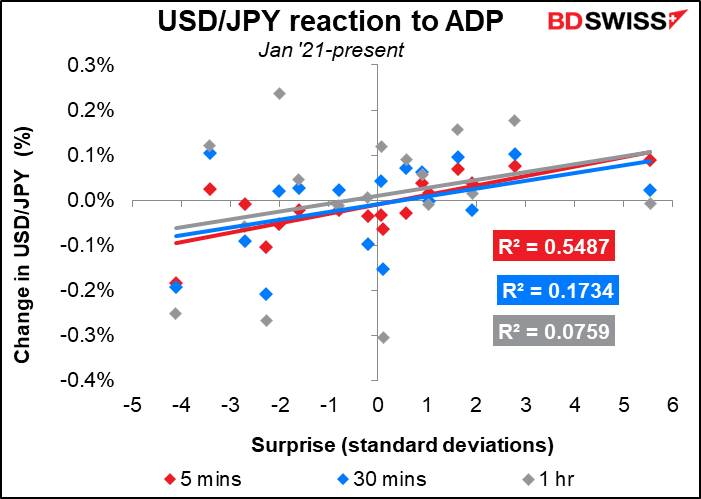

Le rapport d’ADP a un impact fort et immédiat sur les devises, bien que l’impact semble s’estomper assez rapidement.

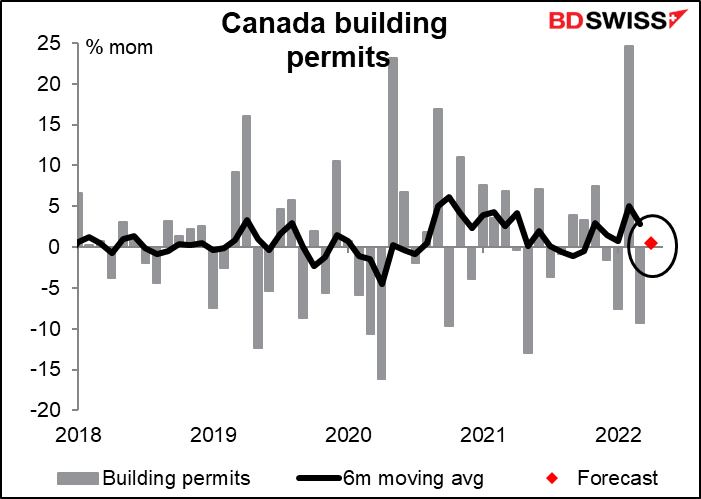

Les permis de construire canadiens devraient rester quasiment stables d’un mois sur l’autre. Cela concorderait avec ce que la Banque du Canada a déclaré après sa réunion d’avril, à savoir que « l’activité du marché du logement, qui a été exceptionnellement élevée, devrait se modérer ».

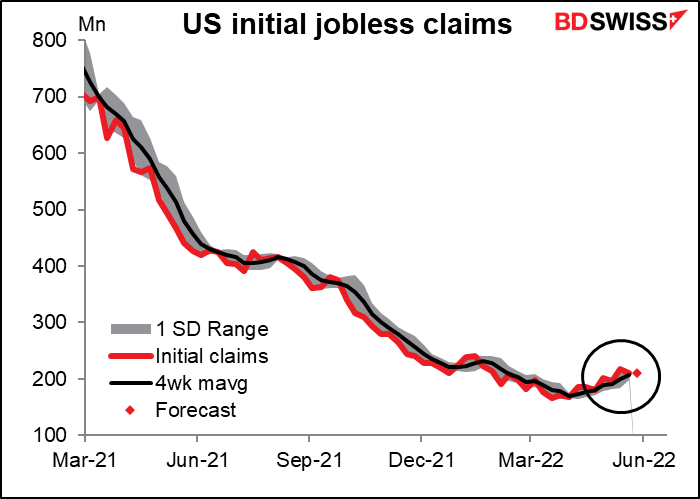

Les demandes initiales de chômage devraient rester inchangées. Elles ont connu une tendance haussière récemment, ce serait donc un changement bienvenu.

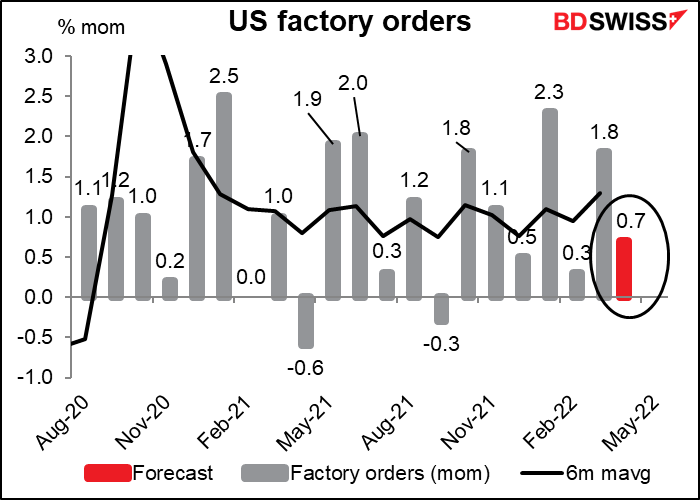

Les commandes d’usines américaines ont un score de pertinence Bloomberg assez élevé, mais elles sont relativement prévisibles à partir des commandes de biens durables – il y a une corrélation de 92 % entre les deux séries. Je n’y prête donc pas beaucoup d’attention, car les biens durables sortent plus tôt.