Une évolution intéressante cette semaine : le président de la Fed, Jerome Powell, a exprimé sa conviction que la Fed est « très fermement engagée à rétablir la stabilité des prix » et a déclaré que le FOMC « fera tout ce qu’il juge approprié » pour atteindre cet objectif, y compris une hausse des taux de 100 pb si nécessaire.

C’est donc une position très agressive. Des hausses de 100 bps ? Cela constituerait un sacré changement ! Pourquoi l’USD a-t-il baissé, dès lors ? Probablement parce que ses commentaires ont augmenté le risque que la Fed fasse basculer l’économie américaine dans la récession.

Bien que Powell ait fait valoir que l’économie américaine était « très forte et bien positionnée pour gérer une politique monétaire plus stricte », il a reconnu qu’il serait « très difficile » d’éviter une récession tout en relevant les taux et a admis qu’une récession était « une possibilité. » Il a donc annoncé la couleur de ses intentions, avec les conséquences envisagées et acceptées.

Le marché a pris ses mots à cœur. Même s’il n’a pas rechigné à l’idée d’une hausse de 100 pb, les contrats à terme sur les fonds fédéraux ont commencé intégrer des prix moins serrés l’année prochaine et plus d’assouplissement en 2024, probablement en supposant que la Fed entraînerait les États-Unis dans la récession et qu’elle devrait relâcher la pression à nouveau d’ici là.

Qu’en sera-t-il ?

Il se trouve que certaines personnes du département de recherche de la Fed réfléchissent exactement à cette question (quelle surprise). Mardi, un des économistes travaillant pour le Conseil des gouverneurs de la Fed a publié un document, Indicateurs financiers et macroéconomiques du risque de récession*. Je vais simplement résumer cet article ici, car il est excellent et je n’aurais aucun intérêt à essayer de l’égaler.

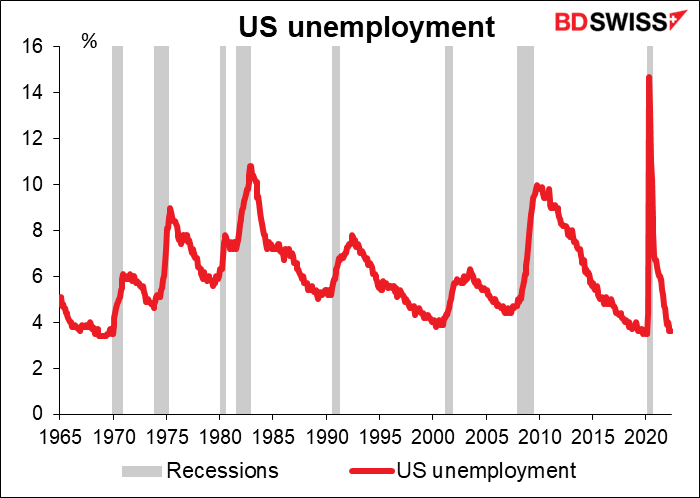

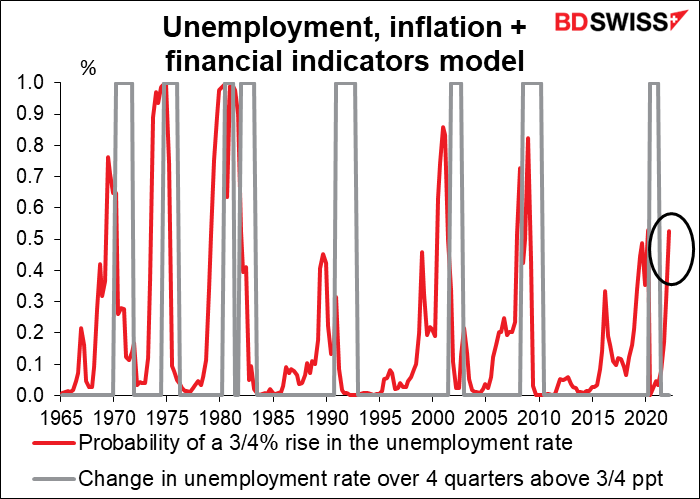

Le premier point est, comment définir une récession. La définition officielle d’une récession consiste en deux trimestres consécutifs de baisse de la production (qui est généralement formulée comme une « croissance négative », mais je pense que la « croissance négative » est un oxymore – rien ne croît « négativement ». L’inverse de la croissance, c’est la baisse). Cependant, dans ce cas, l’auteur dit : « Le risque d’une récession est similaire au risque d’une augmentation substantielle du taux de chômage. » Comme vous pouvez le voir sur le graphique, le taux de chômage a augmenté durant chaque récession, c’est donc un indicateur aussi bon qu’un autre.

L’auteur définit « une augmentation substantielle » comme une augmentation de ¾ de point de pourcentage du taux de chômage. De nos jours, cela signifierait une augmentation du taux de chômage à 4,3 %-4,4 %. Cela ne me semble pas très « récessionniste » – la moyenne pré-pandémique pour les États-Unis (1965-2019) est de 5,9 %, et les membres du Federal Open Market Committee (FOMC), qui fixent les taux, estiment que le niveau d’équilibre du chômage aux États-Unis est de 4,0 % (les estimations vont de 3,5 % à 4,3 %). Cependant, je suppose que c’est la variation qui importe, pas le niveau absolu.

Mais alors, quelles sont les chances d’une augmentation de ¾ de point de pourcentage du taux de chômage ? Il y a plusieurs façons de définir cela.

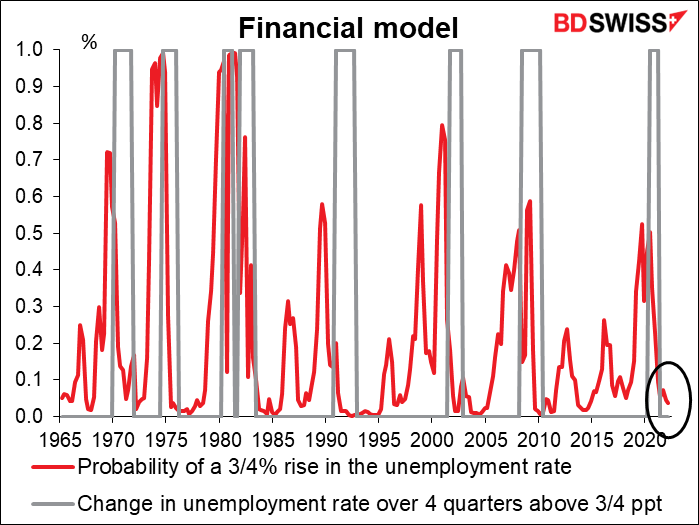

- Modèle financier

Une approche courante consiste à utiliser des variables financières, en partant de la théorie selon laquelle le marché commencera à évaluer la probabilité d’une récession. Cela peut s’apparenter à un « crowdsourcing » des prévisions. Certains modèles utilisent l’écart de crédit (la différence de rendement entre une obligation sans risque et une obligation risquée), d’autres utilisent la courbe de rendement (la différence de rendement entre les obligations d’un même émetteur, mais d’échéances différentes). L’auteur utilise les deux : pour l’écart de crédit, il utilise la différence entre le rendement des obligations d’entreprises Baa et le rendement des bons du Trésor à 10 ans, et pour la courbe de rendement, il utilise la différence entre le rendement des bons du Trésor américain à 10 ans et le taux des fonds fédéraux, qui est un taux au jour le jour. Il conclut que « la probabilité d’une forte augmentation du taux de chômage au cours de l’année suivante sous-entendue par cette approche à la fin du mois de mars 2022 est faible, à environ 5 pour cent. »

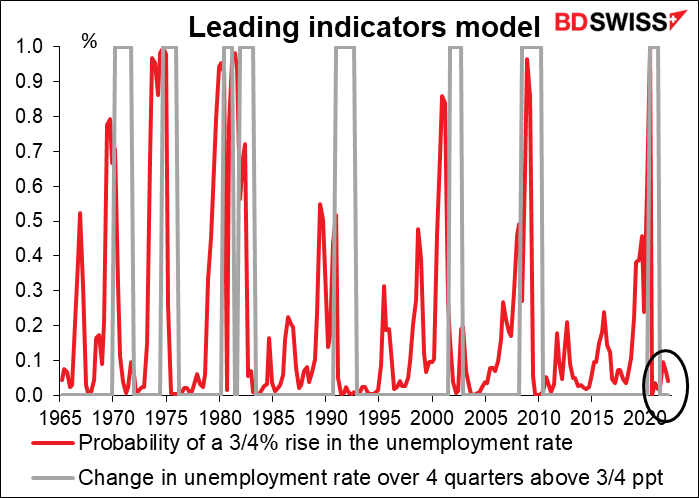

- Modèle d’indicateurs avancés

Une autre approche consiste à utiliser des indicateurs dits « avancés ». Ce sont des indicateurs que les économistes ont identifiés comme changeant de manière importante avant une récession. Dans ce cas, l’auteur a utilisé les variables du modèle ci-dessus et a ajouté la modification de l’indicateur composite avancé de l’OCDE pour les États-Unis. Cela comprend une grande variété d’indicateurs économiques, tels que la confiance des consommateurs, la confiance des entreprises, les indicateurs de production et du marché du travail, ainsi que des variables financières, telles que la courbe des rendements. Selon ce modèle, la probabilité d’une récession au cours des quatre prochains trimestres à partir du mois de mars est assez faible, seulement 5 %.

- Utilisation de l’inflation et de l’état du cycle économique (taux de chômage)

Il existe un certain soutien théorique à l’idée que l’indice des prix à la consommation (IPC) et le taux de chômage lui-même, ajoutés aux variables financières, peuvent prédire de fortes augmentations du taux de chômage un an ou plus à l’avance. L’auteur a fait un modèle comprenant ces deux points, ainsi que l’écart de crédit et la courbe de rendement du modèle initial. Cela donne une estimation bien plus mauvaise : « un risque notable (supérieur à 50 pour cent) d’une forte augmentation du taux de chômage au cours des quatre prochains trimestres. » « Historiquement, l’inflation élevée et le faible taux de chômage ont précédé les récessions, conformément à l’idée que de tels changements signalent des déséquilibres (surchauffe des marchés des produits et du travail) qui peuvent se dissiper par une contraction économique », a-t-il expliqué.

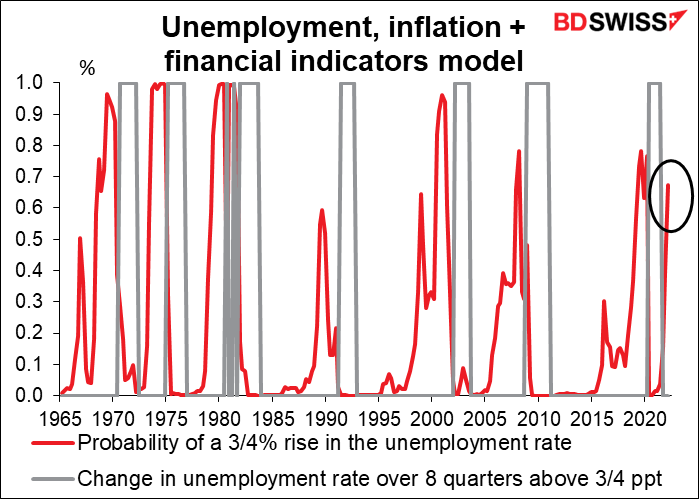

Malheureusement, l’auteur est un grand adepte de la méthodologie ci-dessus, car la recherche montre que le taux de chômage et l’inflation sont des prédicteurs plus forts du risque de récession, par rapport aux variables financières, sur des horizons de plus de quatre trimestres. Il a donc réécrit le modèle pour déterminer la probabilité d’une forte augmentation du taux de chômage au cours des huit prochains trimestres à partir de mars. Désolé d’annoncer que cette approche « implique un risque plus important d’une forte augmentation du taux de chômage, d’environ 67 pour cent au cours des deux prochaines années ».

L’auteur tire plusieurs conclusions de cette analyse :

- Les spreads de crédit et la courbe des taux ne suggèrent pas de risque notable de récession (du moins, fin mars).

- L’inclusion du taux de chômage et de l’inflation réduit le pouvoir prédictif de la courbe des taux et produit un résultat très différent.

- « Les différences entre les approches soulignent la nécessité de recherches supplémentaires. » Bien sûr, des recherches supplémentaires sont toujours nécessaires.

Conclusion : en mars, une récession pourrait avoir été probable dans les 12 prochains mois, ou peut-être pas. Je suis désolé si cela ne répond pas à la question, mais c’est tout ce que nous pouvons dire avec certitude.

Bien sûr, nous pouvons supposer certaines choses, notamment que A) le modèle utilisant l’inflation et le chômage semble obtenir de meilleurs résultats que le modèle utilisant seulement la courbe de rendement ; B) que le meilleur modèle clignotait en rouge vif ; et C) les choses n’ont fait qu’empirer depuis lors, avec une hausse de l’inflation et du chômage. Par conséquent, une récession est clairement possible, voire même probable.

*Kiley, Michael T. (2022). « Financial and Macroeconomic Indicators of Recession Risk », Notes de la Fed. Washington: Board of Governors of the Federal Reserve System, 21 juin 2022, https://doi.org/10.17016/2380-7172.3126.

Soit dit en passant, la Fed de New York dispose également d’un modèle de récession basé exclusivement sur la courbe des taux (taux à 3 mois contre taux à 10 ans). Il prend en compte des données mensuelles et est donc davantage à jour que les modèles précédents, qui utilisent des données trimestrielles (beaucoup de choses ont changé dans le monde depuis le mois de mars !). Ce modèle indique également une faible probabilité (environ 4 %) de récession dans les 12 prochains mois.

La semaine prochaine : biens durables et dépenses/revenus personnels aux États-Unis, inflation dans l’UE, tankan au Japon.

Il n’y a pas de grandes réunions de banques centrales prévues la semaine prochaine, mais beaucoup d’indicateurs seront publiés.

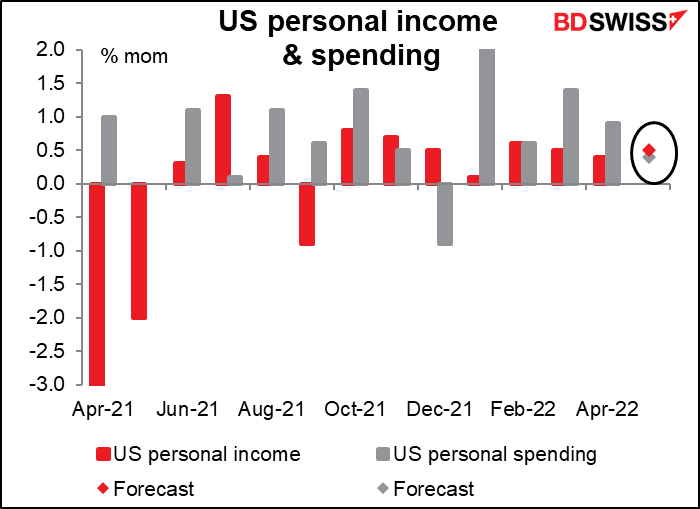

Aux États-Unis, les principales versions seront les commandes de biens durables (lundi) et le revenu et les dépenses personnels (vendredi), avec leur complice les déflateurs des dépenses de consommation personnelle (PCE).

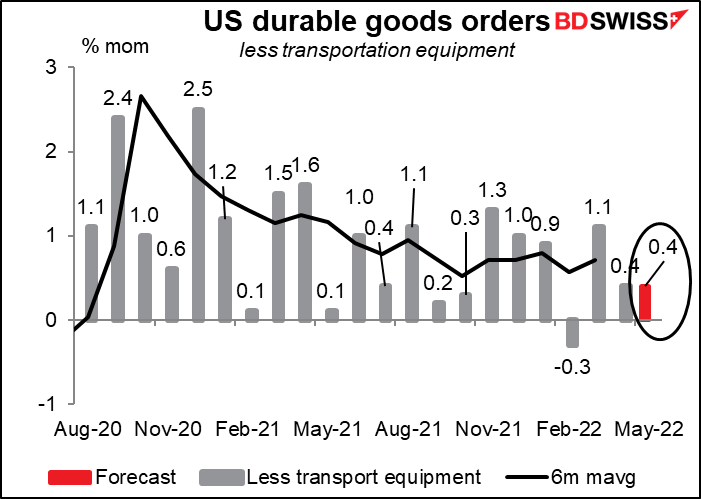

Le chiffre global des biens durables devrait être en baisse par rapport au mois précédent à +0,1 % contre +0,4 % en glissement mensuel, mais le chiffre moins volatil hors matériel de transport devrait afficher une hausse inchangée de +0,4 % en glissement mensuel.

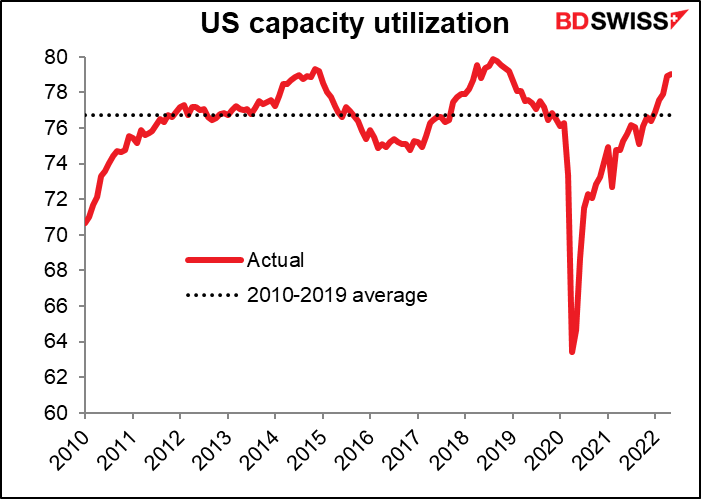

C’est une bonne nouvelle, car cela démontre une confiance continue dans l’économie – les entreprises n’investiraient pas si elles ne pensaient pas que la demande resterait forte. Cela contribuera également à faire baisser l’utilisation des capacités, qui, à 79,04 %, est proche du pic de 79,9 % atteint après la crise financière mondiale. L’augmentation des investissements et, partant, la réduction de l’utilisation des capacités devraient se traduire par une réduction de la pression inflationniste.

Le revenu personnel devrait augmenter de 0,5 % en glissement mensuel, soit 0,10 pb de plus que le mois précédent, tandis que les dépenses devraient augmenter de 0,4 % en glissement mensuel, ce qui représenterait une forte baisse par rapport à +0,9 % le mois précédent. La croissance des dépenses a largement dépassé celle des revenus trois des quatre premiers mois de l’année. Il serait normal que les gens réduisent leurs dépenses après un tel mouvement.

Néanmoins, la croissance continue des revenus et des dépenses est de bon augure pour l’économie à l’avenir. La réduction des dépenses contribuerait au début d’une récession, car les dépenses d’une personne sont le revenu d’une autre personne.

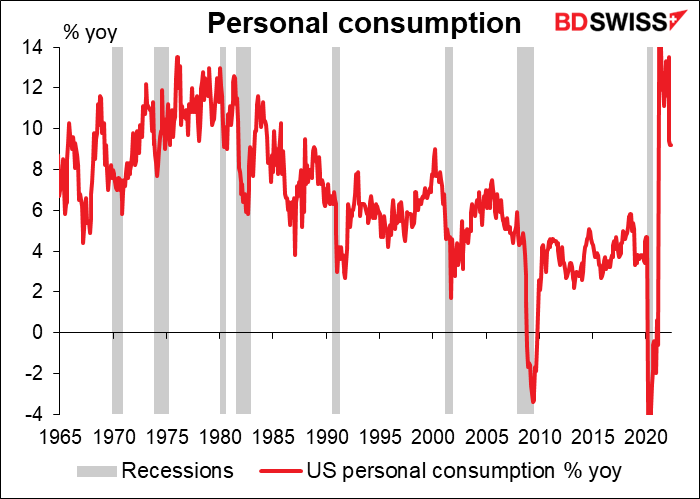

Il semble que la croissance des dépenses ralentisse avant, ou au moins dans les premières phases, d’une récession. De ce point de vue, la croissance des dépenses a ralenti récemment, malgré un taux extraordinairement élevé : hausse de 9,2 % en glissement annuel en avril, ce qui reste le taux de croissance le plus rapide depuis janvier 1987 (hors période post-pandémique immédiate). Il est vrai que ce chiffre est inférieur à près de 30 % en glissement annuel en avril de l’année dernière (non montré sur le graphique), mais il a été faussé par la baisse des dépenses lorsque la pandémie a frappé en 2020. Pour l’instant, tout va bien, dirais-je.

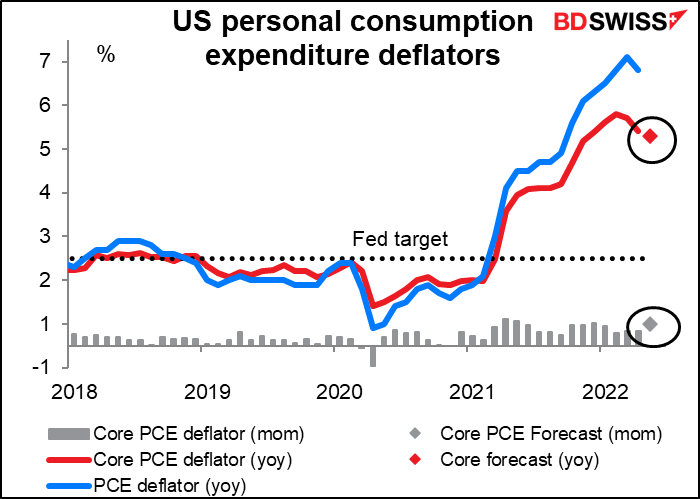

En ce qui concerne les déflateurs des dépenses de consommation personnelle (PCE) …J’avais l’habitude de m’étaler à leur sujet, car ils sont ce à quoi la Fed fait référence dans ses documents officiels lorsqu’elle parle de « l’inflation » et aussi ce qu’ils disent qu’ils ciblent, en particulier le déflateur PCE central, qui a été historiquement selon eux « un meilleur indicateur de l’inflation à venir que le chiffre global. » Cependant, j’ai remarqué que lorsque les responsables de la Fed s’expriment, ils se réfèrent toujours à l’indice des prix à la consommation (IPC), et non aux déflateurs PCE. Le marché accorde lui aussi beaucoup plus d’importance au CPI, comme le montrent les scores de pertinence de Bloomberg (97 pour le CPI en glissement mensuel, 60 pour le déflateur PCE central en glissement mensuel).

C’est dommage, parce que l’histoire racontée par les déflateurs PCE est différente de celle du CPI. Les déflateurs PCE ont basculé. Le chiffre d’avril a montré un ralentissement de l’inflation (de 6,6 % à 6,3 % en glissement annuel), de même que le chiffre de base, qui a culminé à 5,3 % en glissement annuel en mars, a ralenti en février et en avril et devrait encore ralentir en mai (4,8 %). Si, en effet, le déflateur PCE de base est un bon indicateur de la tendance de l’inflation, alors peut-être que la Fed n’aura pas à resserrer sa politique autant qu’attendue (ou craint). Nous pourrions peut-être éviter une récession. Mais les poules auront peut-être des dents également

Parmi les autres indicateurs clés américains qui seront publiés au cours de la semaine figurent les promesses de ventes de logements (lundi), les stocks de gros et l’indice de confiance des consommateurs du Conference Board (mardi), l’estimation finale du PIB du premier trimestre (mercredi) et l’indice de fabrication de l’ISM (vendredi).

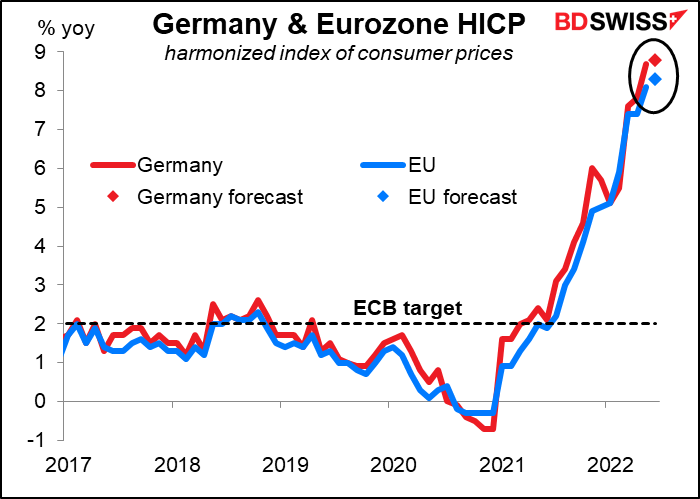

Pour l’Europe, l’accent sera mis sur les données relatives à l’inflation : pour l’Allemagne mercredi, et pour toute l’UE vendredi. Elles devraient encore augmenter, de 0,10 point de pourcentage dans le cas de l’Allemagne et de 0,20 point de pourcentage pour l’UE dans son ensemble. Cela pourrait accroître la pression exercée par les partisans d’une politique agressive sur le Conseil des gouverneurs de la Banque centrale européenne (BCE) pour qu’il augmente les taux de 50 pb, voire plus, en septembre (ou même lors de la première hausse, prévue pour le 21 juillet), ce qui pourrait être positif pour l’euro.

Le président de la Bundesbank, Joachim Nagel, a averti jeudi que les anticipations d’inflation sont en train de se « désancrer » et que la BCE risque de prendre du retard sur la courbe. « Si la politique monétaire perd du terrain, des hausses encore plus fortes des taux d’intérêt pourraient s’avérer nécessaires pour maîtriser l’inflation », a déclaré Nagel. « Cela entraînerait des coûts économiques beaucoup plus élevés. » Je suis sûr que plusieurs de ses collègues sont d’accord avec lui à ce sujet.

D’autres chiffres notables de l’UE seront les données de la masse monétaire de l’UE (mardi) et l’emploi allemand (jeudi)

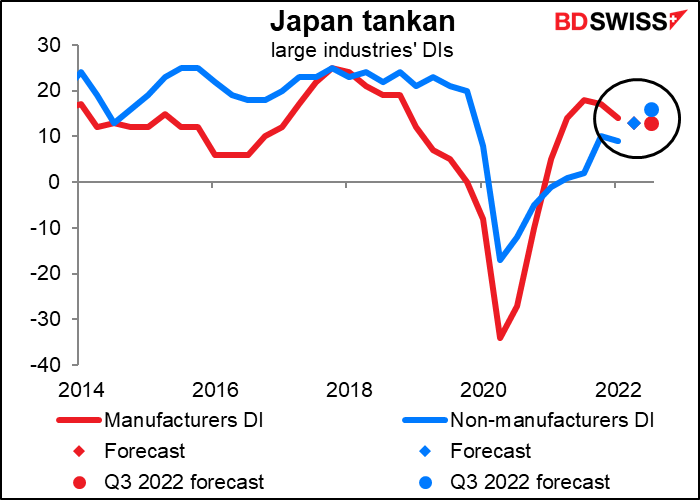

La fin du mois est toujours un grand moment pour les indicateurs japonais et la fin du trimestre est encore plus importante, car elle apporte avec elle le plus grand des indicateurs japonais, l’Enquête économique à court terme de la Banque du Japon sur les entreprises, connue aussi sous son acronyme japonais, le tankan. La BoJ enquête sur quelque 10 000 entreprises japonaises et fournit une masse de données incroyablement détaillée sur le monde des affaires, ventilées par industrie et par taille. Comme le dit la BoJ :

Le tankan saisit l’activité globale des entreprises en combinant une enquête de jugement, qui couvre les points de vue des entreprises répondantes sur la situation actuelle et les perspectives pour des éléments tels que leur situation commerciale et l’évolution économique, et une enquête quantitative, qui couvre les résultats réels et les prévisions pour les plans d’affaires des entreprises répondantes, y compris les chiffres des ventes, les bénéfices et les investissements fixes.

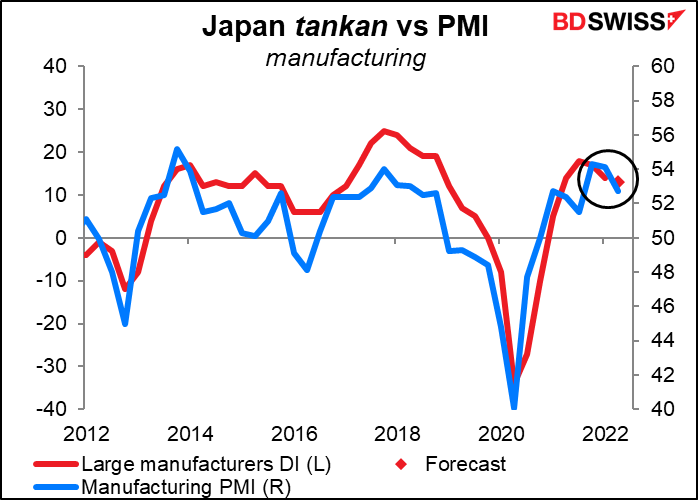

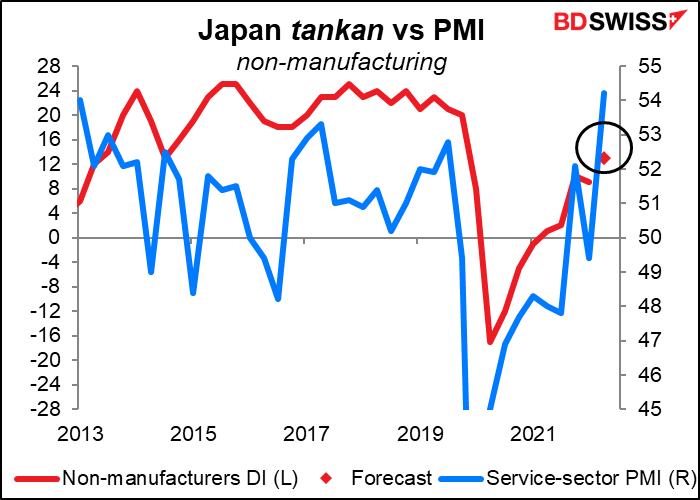

Il y a énormément de données pour les analystes d’entreprise et les pronostics boursiers, mais pour nous, les amateurs du Forex, la principale chose à suivre sont les grands indices de diffusion de l’industrie (DI). Il s’agit du pourcentage de répondants qui disent que les conditions sont « favorables » moins ceux qui disent que les conditions sont « défavorables » (en laissant de côté ceux qui disent qu’elles ne sont « pas trop favorables ». Les grandes entreprises manufacturières sont la clé ici, parce qu’elles dominent l’économie, mais aussi le secteur des exportations. L’indice DI des grandes entreprises manufacturières devrait chuter d’un point à 13. Le tankan inclut également les prévisions des entreprises sur leurs pronostics pour le trimestre prochain ; les prévisions du marché sont également de 13 dans le cas présent (c’est pourquoi il n’y a qu’un seul point rouge sur le graphique). Pour les grandes entreprises non manufacturières, leur DI devrait augmenter de 4 points, et de 3 points supplémentaires pour l’estimation du T3.

Ces prévisions coïncident avec le récent ralentissement du PMI manufacturier par rapport à la forte augmentation du PMI du secteur tertiaire.

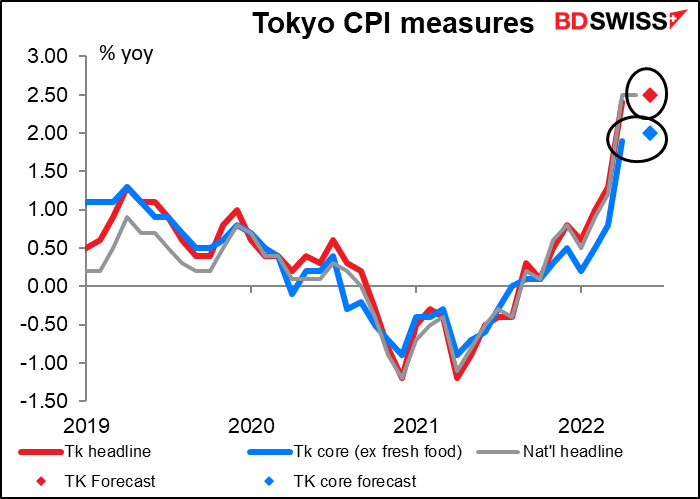

Le Japon a également publié le CPI Tokyo (vendredi), très surveillé. On s’attend à ce que le taux d’inflation augmente de 0,1 point de pourcentage pour atteindre 2,5 % en glissement annuel (ce qui serait identique aux chiffres nationaux d’avril et de mai). En d’autres termes, il n’y a aucune grande accélération de l’inflation qui pourrait convaincre la Banque du Japon de changer de cap. Cela pourrait être négatif pour le yen.

L’inflation est un sujet brûlant au Japon en ce moment dans la course pour les élections de la Chambre haute, prévue pour le 10 juillet. Les partis d’opposition font écho aux Républicains américains au Congrès et font du bruit autour de « l’inflation de Kishida » blâmant le PM pour le taux d’inflation de 2,5 % en glissement annuel du Japon (hahaha ! La plupart des pays en seraient ravis).

Cependant, les prix perçus chaque jour par la population augmentent beaucoup plus vite que le niveau global. Les prix des aliments sont en hausse de 4,0 % en glissement annuel, principalement en raison de la volatilité des prix des aliments frais (+12,2 % en glissement annuel). C’est la hausse la plus rapide du prix des aliments depuis décembre 1991, à l’exclusion des périodes de hausse de la taxe à la consommation.

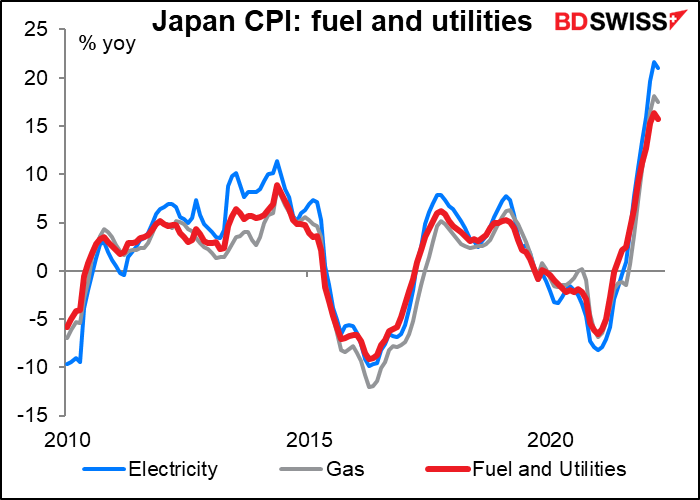

Également, les prix du carburant et des services publics grimpent aussi en flèche, comme vous pouvez l’imaginer (je suis sûr que les vôtres le font aussi). C’est de loin la plus forte augmentation depuis le deuxième choc pétrolier de 1979/80, lorsque les prix du pétrole ont plus que doublé à la suite de la révolution iranienne et du début de la guerre Iran-Iraq.

Il reste à voir si le gouvernement bougera. Jusqu’à présent, le premier ministre Kishida s’accroche à ses positions, faisant valoir que des taux d’intérêt bas étaient nécessaires pour soutenir les entreprises alors que le yen faible était un problème distinct qui devrait être traité séparément de la politique monétaire.

Les autres indicateurs sur la semaine comprennent les ventes au détail (mercredi), la production industrielle (jeudi) et l’emploi (vendredi).

Il y a peu d’indicateurs importants au Royaume-Uni cette semaine, seulement la révision finale du PIB du premier trimestre (jeudi) et les approbations hypothécaires (vendredi). Cependant, la politique britannique et la brouhaha avec l’UE autour du protocole d’Irlande du Nord devraient donner matière à réflexion au marché, surtout après la perte de deux élections partielles par le Parti conservateur jeudi. Le premier ministre Boris Johnson sera-t-il délogé ? Si oui, qui le remplacera ? Affaire à suivre !

Le Canada publie son PIB mensuel pour avril, jeudi.

L’Australie publie des données sur les ventes au détail (mercredi) et sur l’emploi ainsi que sur le crédit du secteur privé (jeudi).

Les permis de construire néo-zélandais seront publiés vendredi.