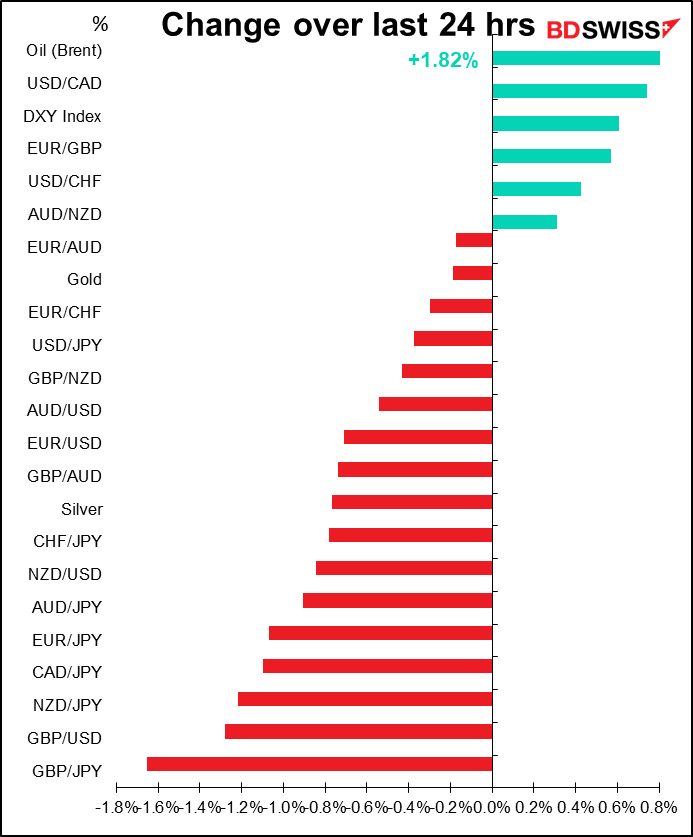

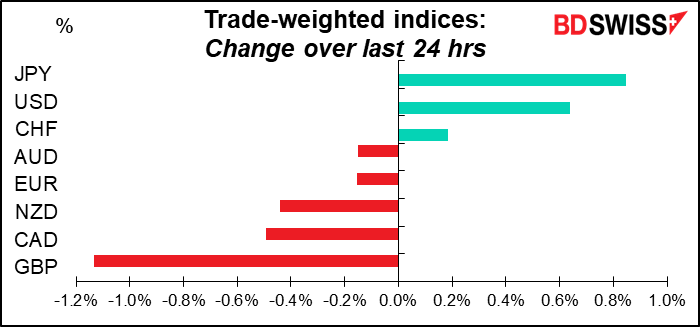

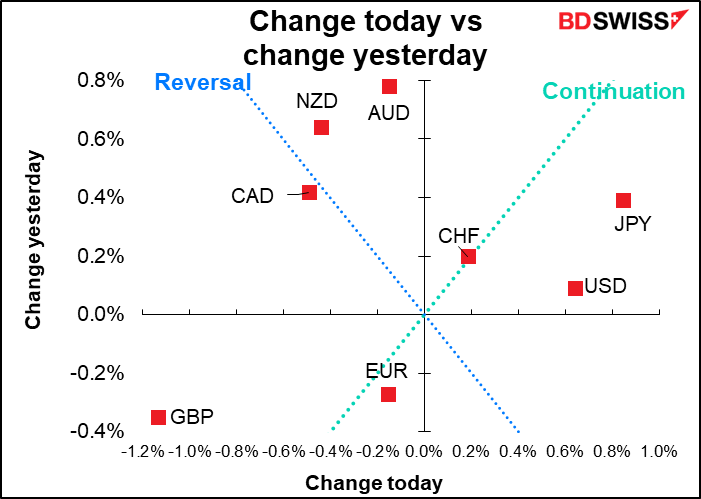

Chiffres a partir de 6.30 GMT

Le marché actuel

Note : le tableau ci-dessus est mis à jour avant la publication de l’article, avec les dernières prévisions consensuelles. Cependant, le texte et les graphiques sont préparés à l’avance. Par conséquent, il peut y avoir des écarts entre les prévisions données dans le tableau ci-dessus et dans le texte et les graphiques.

Le grand événement des prochaines 24 heures est la réunion du conseil d’administration de la Banque du Japon (BdJ), mais même cela ne devrait pas vraiment transporter les marchés. Comme d’habitude, j’ai écrit à ce sujet plus en détail dans mes perspectives hebdomadaires, que je vous invite à parcourir. Pour résumer ce que j’ai dit là-bas :

- Je ne m’attends à aucun changement de politique lors de cette réunion.

- Les commentaires récents du gouverneur de la Banque du Japon, M. Kuroda, et le ministre des finances Suzuki montrent qu’ils s’inquiètent de la faiblesse du yen. Le Conseil d’orientation pourrait donc modifier ses indications prospectives. Dans l’état actuel des indications prospectives, le Conseil d’administration indique qu’il surveille le nombre de cas de virus et « n’hésitera pas à prendre des mesures d’assouplissement supplémentaires si nécessaire, et il s’attend également à ce que les taux d’intérêt directeurs à court et à long terme restent à leurs niveaux actuels ou inférieurs ». Compte tenu de la baisse des cas de virus, ils pourraient supprimer la partie sur les « mesures d’assouplissement supplémentaires » ou « des niveaux inférieurs ». Je doute cependant qu’ils le fassent, car…

- L’édition d’avril des Perspectives trimestrielles de l’activité économique et des prix de la BdJ devrait réviser à la baisse ses prévisions pour l’économie. Cela devrait exclure tout changement dans le parti pris de la politique.

- Avec tout en attente, l’accent sera mis sur les commentaires du gouverneur de la BdJ, M. Kuroda, lors de la conférence de presse. Je ne m’attends pas à un changement soudain d’approche par rapport aux points de vue qu’il tient depuis un moment. Lors de sa récente comparution (18 avril) au Parlement, le gouverneur Kuroda a déclaré qu’une forte dépréciation du yen nuirait à l’économie par A) une incertitude accrue, B) une pression accrue sur les finances des ménages en raison de la hausse des prix à l’importation, et C) des revenus plus faibles dans les petites et moyennes entreprises (PME) qui sont incapables de répercuter la hausse des prix à l’importation. Cependant, ses critiques ne visaient pas nécessairement la dépréciation de la monnaie en soi, mais plutôt sa rapidité. Il a déclaré ne pas avoir changé son point de vue selon lequel la dépréciation du yen est positive pour l’économie japonaise dans son ensemble. Par conséquent, tout au plus pourrais-je le voir souligner une fois de plus les effets néfastes d’une dépréciation rapide de la monnaie, mais c’est plus un commentaire sur le rythme de la fluctuation du yen, pas sur sa direction.

Dans l’ensemble, je m’attends à ce que la réunion soit une déception pour ceux qui cherchent à ce que la Banque du Japon mette un terme à la baisse du yen et que la monnaie pourrait s’affaiblir davantage après la réunion.

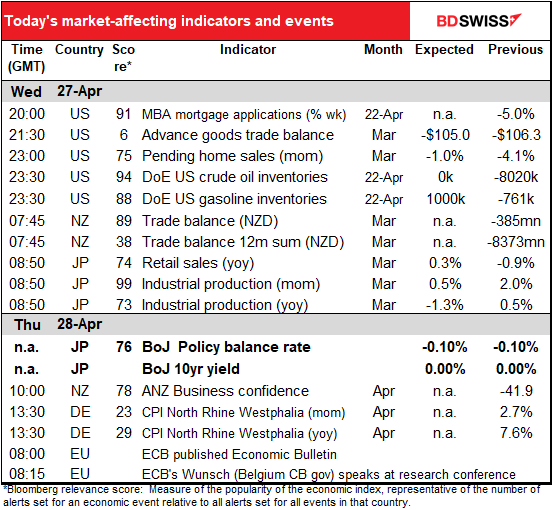

Quant aux indicateurs du jour…

Les demandes de prêts hypothécaires aux États-Unis, telles que rapportées par la Mortgage Bankers’ Association (MBA), se sont stabilisées un peu plus tôt que d’habitude, en examinant les niveaux non désaisonnalisés. Cela suggère peut-être une certaine faiblesse à venir sur le marché immobilier américain.

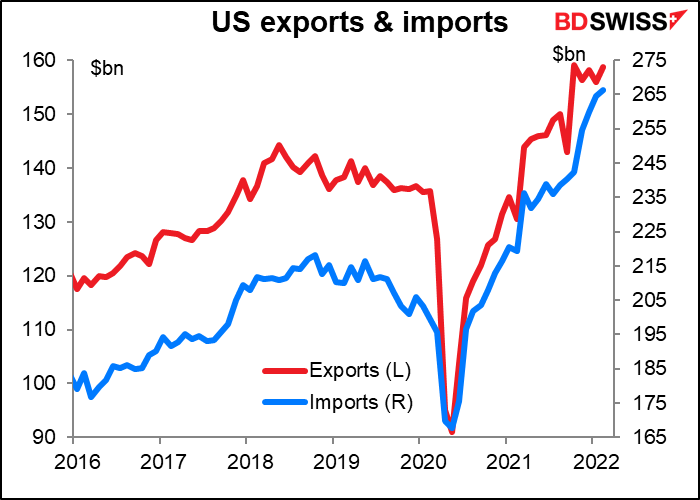

Les chiffres du commerce avancé américain ne semblent pas avoir beaucoup d’importance pour les marchés, comme le montre le score de pertinence extraordinairement bas de Bloomberg. Je les suis tout de même. Le déficit commercial a atteint un creux (je dis un « creux » car c’est un chiffre négatif ; certaines personnes diraient qu’il a « culminé ») en janvier à un niveau record de 107,36 milliards de dollars. Il a ensuite reculé quelque peu en février et devrait le faire encore davantage en mars.

Je suppose que beaucoup s’attendent à ce que la tendance du mois dernier se répéte – les exportations ont augmenté de 1,8 % alors que les importations n’ont augmenté que de 0,6 %. Il se peut que les exportations américaines d’énergie augmentent à mesure que les États-Unis interviennent pour combler la brèche laissée par les boycotts du pétrole russe. Cela pourrait aider la balance commerciale américaine et ainsi soutenir le dollar, bien que je ne sois pas sûr de l’attention que le marché des changes accorde aux données commerciales de nos jours.

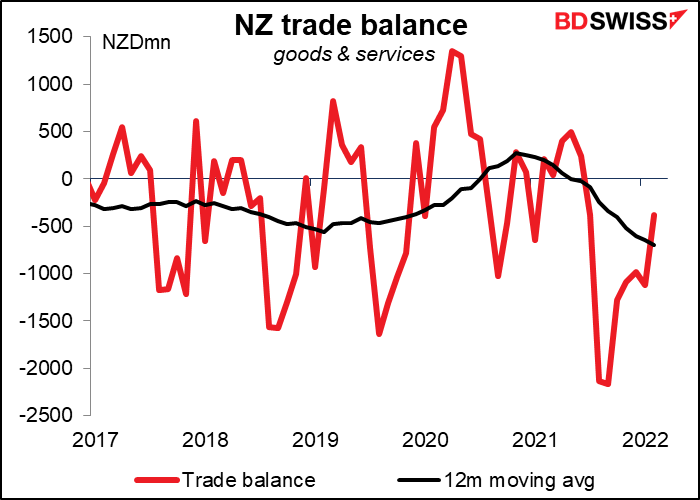

Dans la nuit, la Nouvelle-Zélande publiera ses données commerciales. Il n’y a plus de prévisions pour cet indicateur, mais je pense toujours qu’il est important de le suivre car les devises liées aux matières premières dépendent justement des exportations de matières premières. Les chiffres ne sont pas désaisonnalisés, de sorte que la moyenne mobile sur 12 mois est probablement plus importante que les données mensuelles. À ce jour, la situation n’est pas vraiment bonne pour la Nouvelle-Zélande.

Les importations ont recommencé à augmenter.

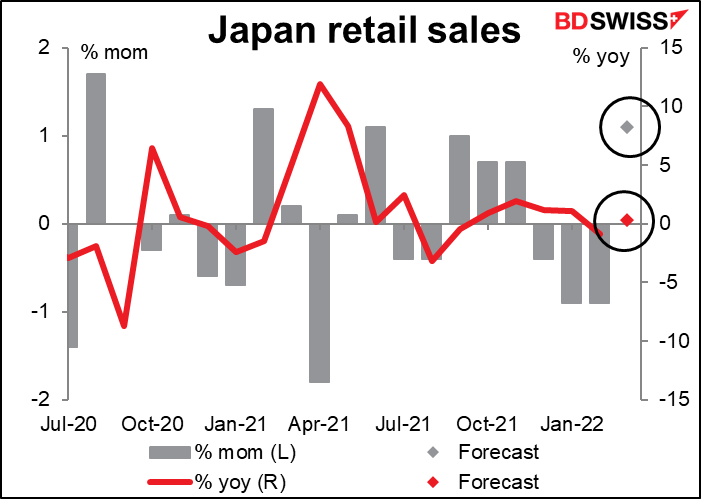

Viennent ensuite deux indicateurs du Japon : les ventes au détail et la production industrielle. Celles-ci arrivent seulement quelques heures avant la réunion de la Banque du Japon, mais comme la Banque du Japon fait rarement quelque chose qui affecte le marché, le marché pourrait tout de même réagir à ces indicateurs.

Les ventes au détail devraient augmenter de 1 % après trois mois consécutifs de baisse.

La production industrielle ne devrait augmenter que légèrement sur une base mensuelle. D’une part, les volumes d’exportation ont augmenté de 1,8 % et les expéditions intérieures ont également augmenté après la levée des mesures liées à la COVID-19 au cours du mois. D’autre part, la production a probablement été affectée par le tremblement de terre dans la région de Tohoku le 16 mars.

La production industrielle ne devrait augmenter que légèrement sur une base mensuelle. D’une part, les volumes d’exportation ont augmenté de 1,8 % et les expéditions intérieures ont également augmenté après la levée des mesures liées à la COVID-19 au cours du mois. D’autre part, la production a probablement été affectée par le tremblement de terre dans la région de Tohoku le 16 mars.

Nous arrivons maintenant à la réunion de la Banque du Japon, dont j’ai déjà parlé en premier lieu.

Puis, très tôt dans la matinée européenne (6h30 heure locale), le land allemand de Rhénanie-du-Nord-Westphalie publie son indice des prix à la consommation (IPC). Il n’y a pas de prévision. La Rhénanie-du-Nord-Westphalie étant le Land le plus densément peuplé des 16 landers ou États allemands, son IPC a une assez bonne corrélation avec l’IPC national, qui sera publié plus tard. Les changements mensuels sont en moyenne presque exactement les mêmes, bien qu’il y ait des variations chaque mois.