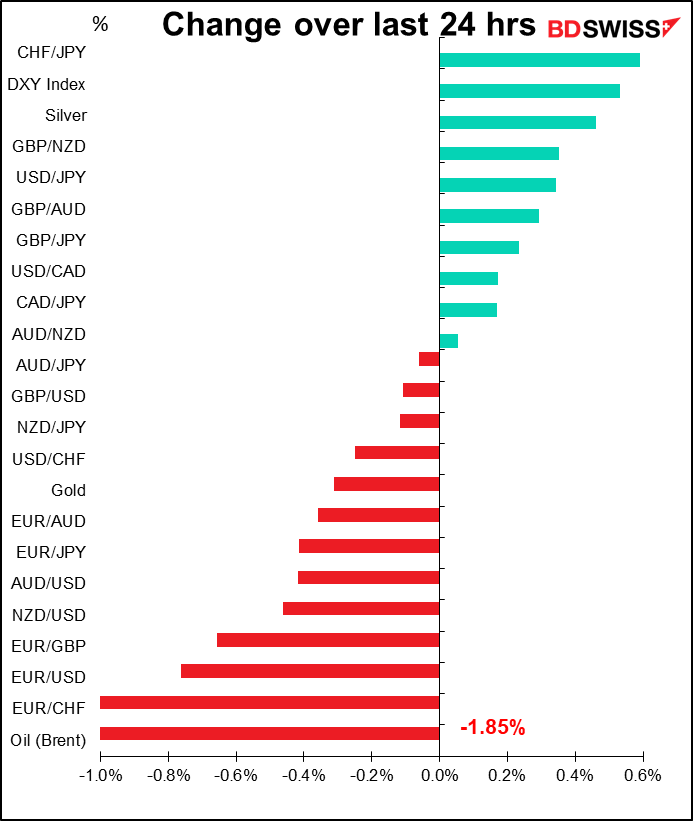

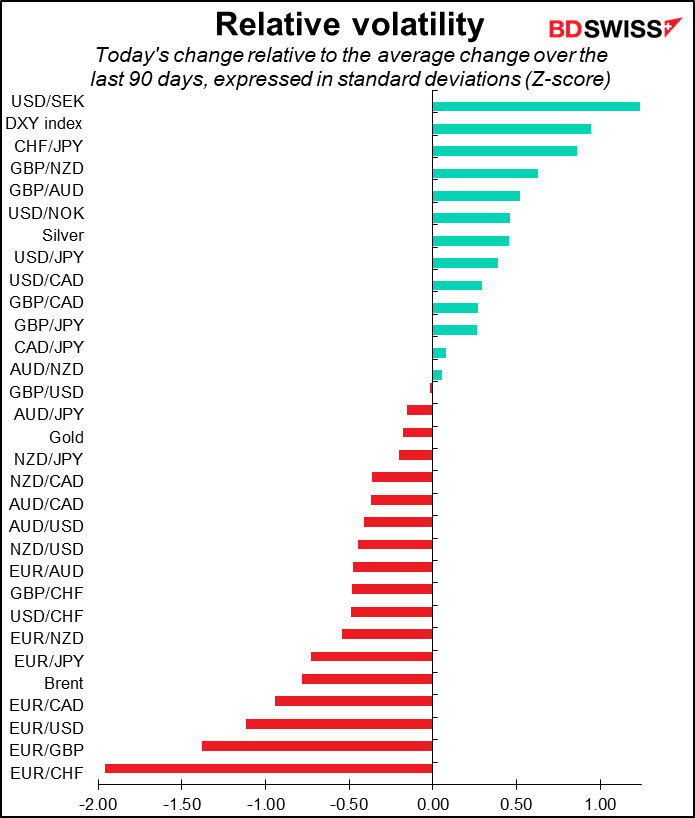

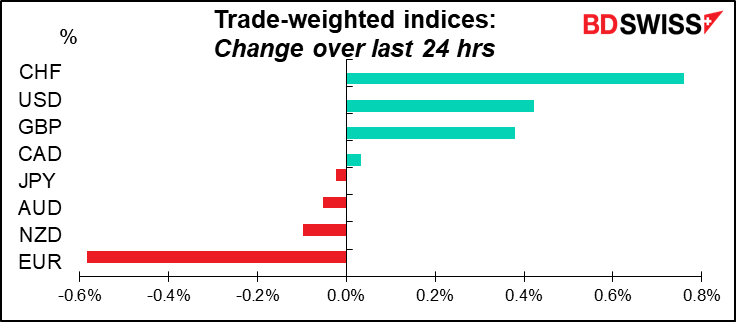

Chiffres a partir de 5.00 GMT

Le marché actuel

Remarque : le tableau ci-dessus est mis à jour avant la publication de l’article, avec les dernières prévisions consensuelles. Cependant, le texte et les graphiques sont préparés à l’avance. Par conséquent, il peut donc y avoir des divergences entre les prévisions données dans le tableau ci-dessus, le texte et les graphiques.

C’est la journée FOMC aujourd’hui ! Le Federal Open Market Committee (FOMC), l’organe qui fixe les taux d’intérêt pour la banque centrale américaine, se réunit aujourd’hui. Sa décision ébranlera sans aucun doute le monde financier. J’ai déjà écrit à ce sujet en profondeur et en détail dans mes Perspectives hebdomadaires : 75 ou 100 ?, qui résume la question : la Fed va-t-elle augmenter son taux de 75 pb ou 100 pb ?

Pendant une brève période, tout le monde a été convaincu qu’elle allait l’augmenter de 100 pb. Cependant, juste avant le début de la période d’interdiction de s’exprimer, plusieurs membres du Comité ont exprimé un avis contraire. (Les membres du FOMC ne sont pas autorisés à commenter la politique monétaire à partir du deuxième samedi précédant la réunion du FOMC, jusqu’au vendredi suivant la réunion.) Le marché s’attend maintenant à une hausse de 75 pb.

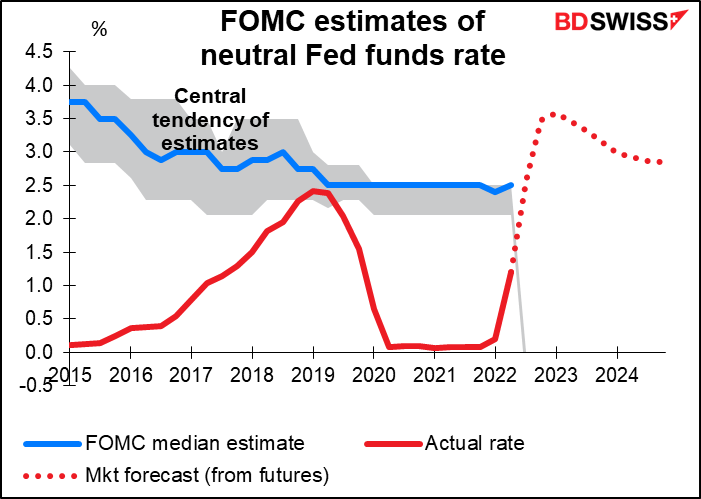

Cela porterait le taux à 2,375 %, ce qui est assez proche de ce que le membre médian du Comité considère comme le niveau neutre à long terme pour ce taux directeur. « Neutre » correspond au taux auquel le taux ne stimule pas l’économie, ni ne la freine.

La grande question après cela est bien sûr de savoir quelles orientations donneront-ils pour septembre et au-delà ? Au cours des dernières réunions, le Comité a déclaré qu’il « prévoit que des augmentations continues de la fourchette cible seront appropriées ». Je m’attends à ce que cette ligne demeure dans la déclaration et à ce que la question soit soulevée lors de la conférence de presse du président de la Fed, Jerome Powell. Il devrait réitérer les directives déjà évoquées en juin concernant la réunion de juillet, à savoir que le Comité décidera probablement d’une hausse de 50 pb ou de 75 pb. Il n’y a pas de réunion en août, aussi ils auront deux autres mesures de l’IPC à étudier lors de la réunion du 21 septembre.

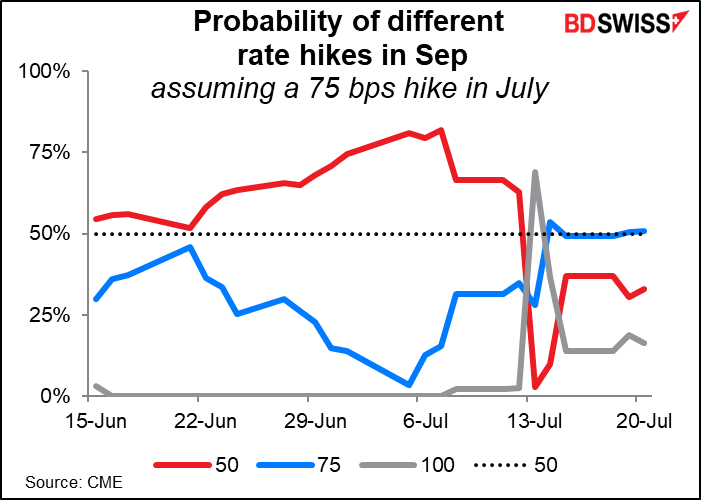

Le marché n’a actuellement pas de vision ferme pour la décision de septembre. Il voit une autre augmentation de 75 pb comme probable à 50-50, avec plus de probabilité (33 %) d’une augmentation de 50 pb qu’une augmentation de 100 pb (16 %).

Cela placerait clairement le taux des fonds fédéraux en territoire restrictif. Ce sera probablement l’un des points centraux de la conférence de presse : quelles orientations prospectives le président de la Fed peut-il donner sur la mesure dans laquelle la banque pourrait dépasser le taux neutre. Le marché à terme voit le taux des fonds fédéraux culminer à 3,45 % en janvier et février de l’année prochaine.

L’autre point sur lequel les journalistes interrogeront sans aucun doute le président est de savoir quelle est la probabilité qu’il parvienne à ramener l’inflation à son niveau cible sans provoquer de récession ? Bien sûr, aucun président de la Fed n’admettra qu’il prévoit de provoquer une récession, mais Powell répètera probablement ses commentaires habituels selon lesquels la réduction de l’inflation sera probablement un peu douloureuse. Ils pourront sans doute se réconforter dans le fait que les indices des directeurs des achats (PMI) américains de S&P Global sont toujours en territoire expansionniste (bien que les versions régionales de la Fed ne le soient pas).

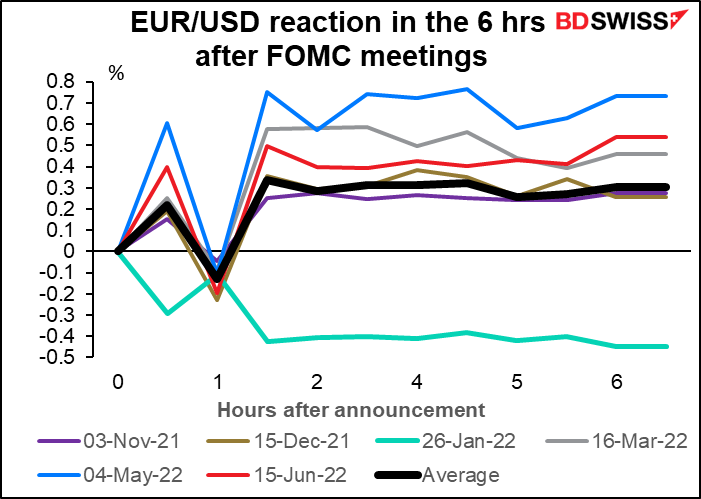

Comment le dollar a-t-il tendance à se négocier après la réunion du FOMC ? Au cours des six dernières réunions, le dollar a eu tendance à s’affaiblir légèrement après la publication de la déclaration du FOMC. Les grands mouvements cependant ne surviennent pas avant que les journalistes commencent à interroger le président de la Fed, Jerome Powell. L’action commence réellement environ 10 minutes après la conférence de presse, après qu’il a fait sa déclaration initiale et que les questions commencent à fuser. Encore une fois, en général, le dollar s’est affaibli, bien que les performances passées ne garantissent pas les performances futures.

La baisse du dollar a également tendance à durer plusieurs heures.

Ce serait suffisamment intéressant pour la journée, mais nous aurons en plus la publication de plusieurs indicateurs importants.

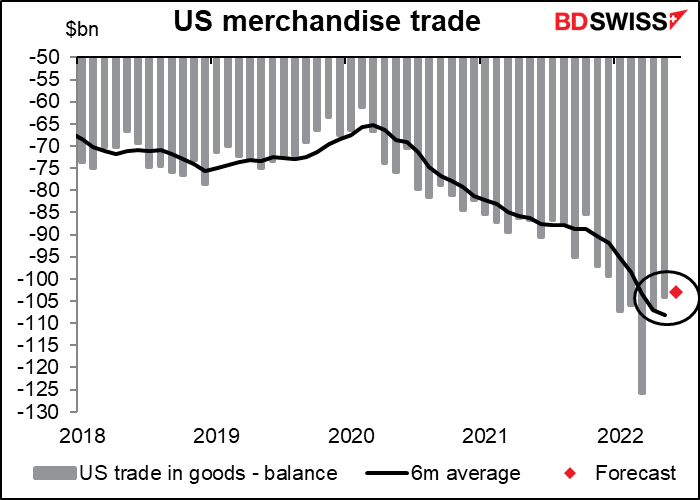

Personne ne se préoccupe vraiment aujourd’hui de la balance commerciale des États-Unis, c’est-à-dire de la balance commerciale avancée des États-Unis (dans la mesure où les chiffres du commerce des biens sortent avant les chiffres du commerce des biens et services combinés). Le déficit devrait se réduire légèrement, mais je ne pense pas que nous verrons beaucoup de réaction sur le marché (bien que les données alimentent le calcul du PIB).

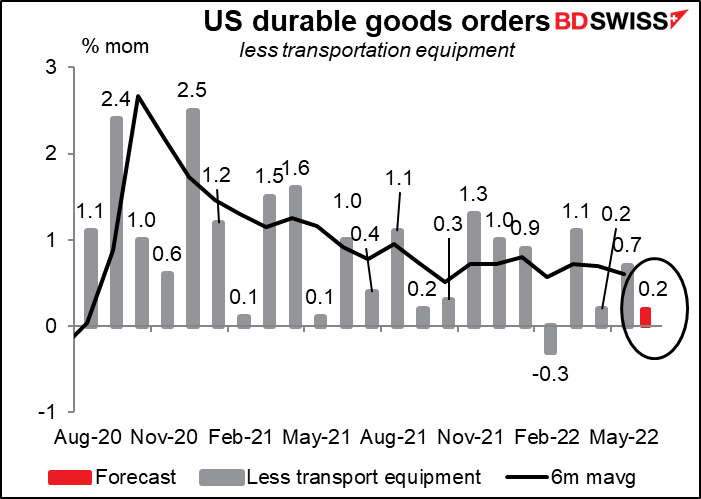

Le chiffre des biens durables américains est surveillé de plus près. On s’attend à une légère baisse après trois mois consécutifs d’augmentation.

Toutefois, la cause du déclin semble être concentrée dans le secteur des transports. En excluant le transport, les biens durables devraient être légèrement plus élevés.

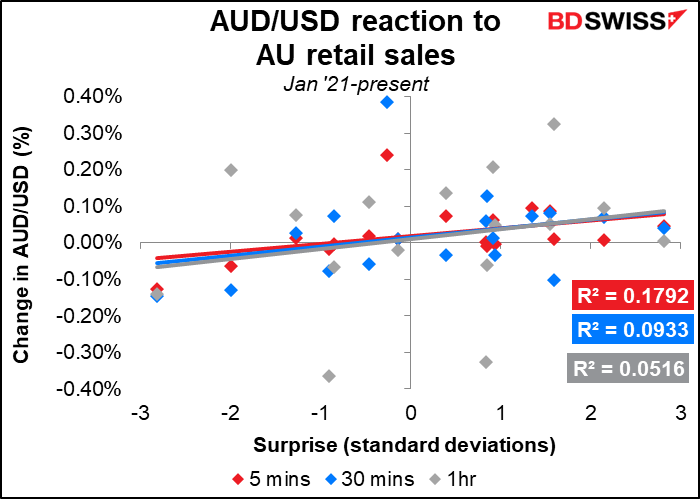

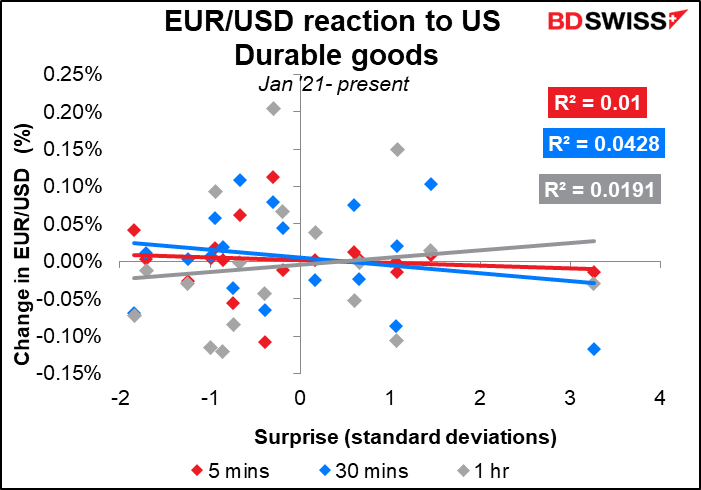

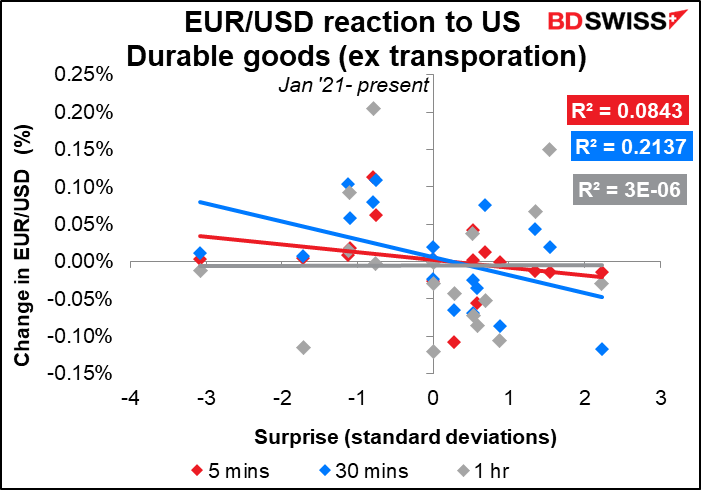

Que devriez-vous chercher à trader ? Il n’y a pas non plus de corrélation particulièrement bonne avec l’évolution ultérieure du marché des changes.

La réponse de 30 minutes est relativement bonne, mais elle n’est pas reflétée dans la paire USD/JPY, donc je me demande son importance réelle.

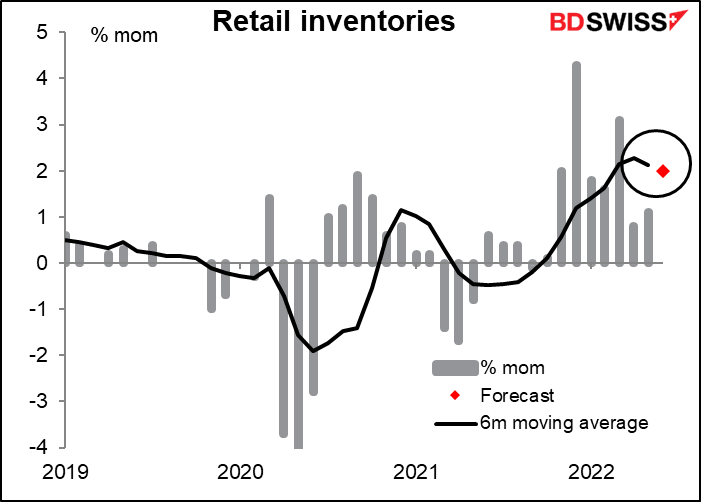

Les stocks de gros et de détail devraient tous deux augmenter, en particulier les stocks de détail.

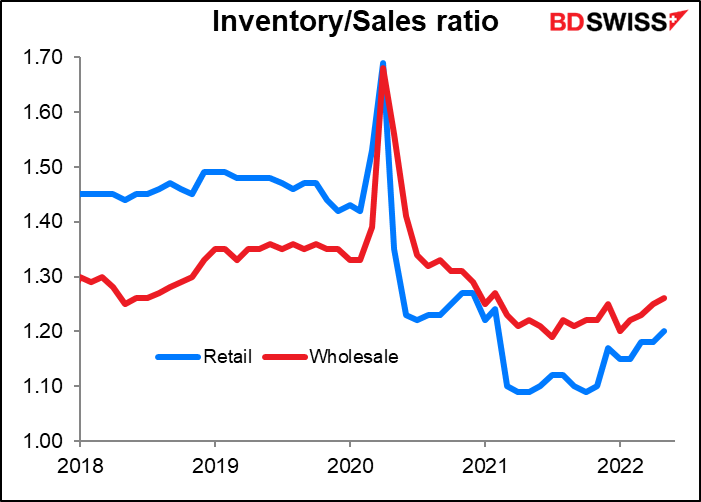

D’habitude, je ne traite pas les données des stocks car, normalement, elles n’ont pas grand intérêt pour le marché des changes. Récemment, cependant, j’ai lu de nombreux articles sur la façon dont les détaillants se retrouvent avec des stocks excessifs – des stocks en hausse de 40 % ou plus par rapport à l’année dernière – et dont ils sont obligés de réduire leurs achats et d’augmenter leurs ventes pour faire baisser les stocks. Une nouvelle hausse des stocks pourrait être une bonne nouvelle pour l’inflation ultérieurement – elle pourrait présager de fortes ventes.

Bizarrement, cependant, je ne le vois pas du tout dans les données. Les ratios stocks/ventes, tant au niveau du commerce de gros qu’au niveau du commerce de détail, sont bien inférieurs au niveau d’avant la pandémie. Je regarderai malgré tout ces données, car elles sont peut-être la clé pour résoudre le problème de l’inflation.

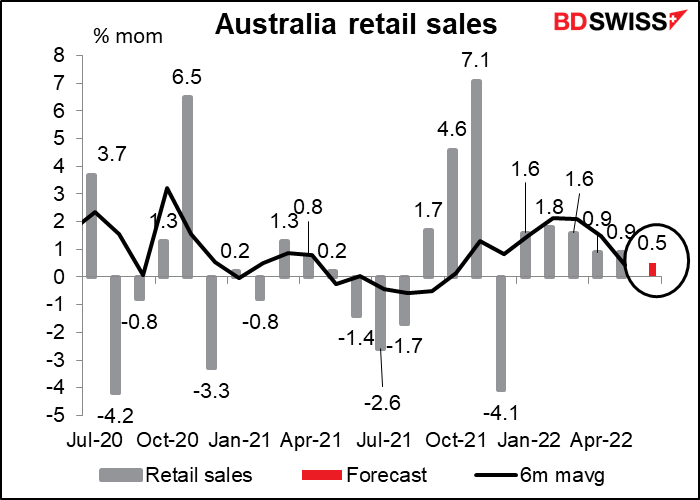

Dans la nuit, l’Australie publiera ses ventes au détail. La réouverture des commerces et la normalisation des dépenses et de l’épargne post-COVID semblent encore accélérer les ventes. L’élan des ventes a cependant peut-être ralenti en juin en raison des hausses de taux, de la baisse de la confiance des consommateurs et d’une rotation des dépenses des ventes au détail vers d’autres types de ventes (comme les voyages). Néanmoins, un autre gain devrait convaincre les gens que la demande reste robuste, ce qui pourrait être positif pour l’AUD.

Si vous envisagez de trader ces chiffres, la réponse de l’AUD/NZD est légèrement plus cohérente que de l’AUD/USD.