")

Valorado a partir de 05:00 hora GMT

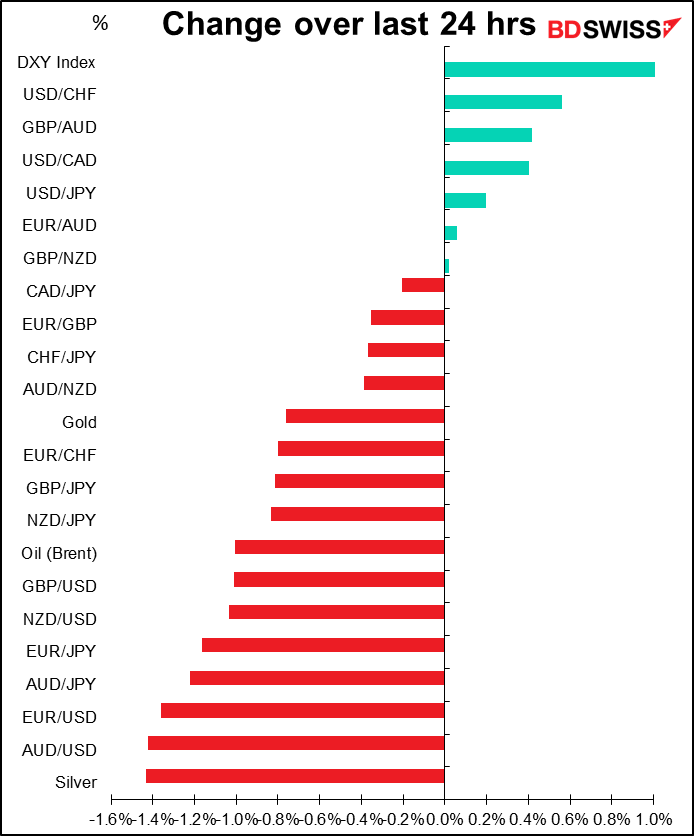

El mercado actual

Nota: El cuadro anterior se actualiza al momento de publicar este documento con las últimas previsiones de consenso. Sin embargo, el texto y los gráficos se preparan con antelación. Por lo tanto, puede haber discrepancias entre las previsiones que figuran en el cuadro anterior y en el texto y los gráficos.

No nos espera un día tan emocionante. La mayor parte de la emoción se producirá durante la noche, cuando se reúna el Comité de Política Monetaria del Banco de la Reserva de Nueva Zelanda (RBNZ) y, unas horas más tarde, el «día de los indicadores a corto plazo del Reino Unido» nos bombardeará con datos del Reino Unido antes de que nos hayamos quitado el pijama.

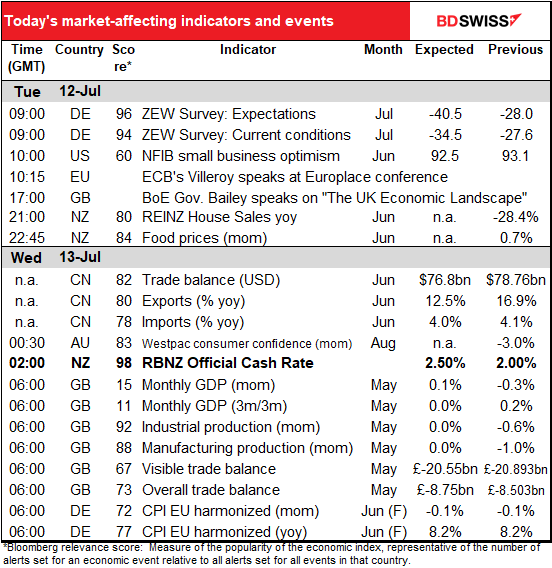

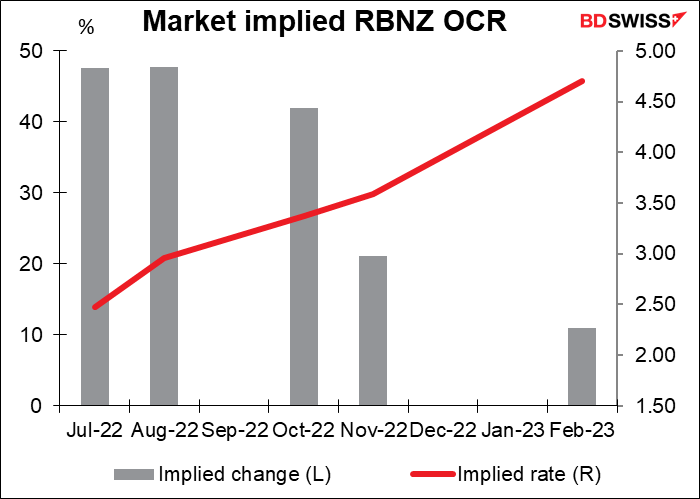

El mercado espera unánimemente una subida de 50 puntos básicos en el tipo de interés oficial del RBNZ (18 de 18 estimaciones en Bloomberg, más el precio de los swaps o permutas nocturnas indiciadas). Por lo tanto, cualquier cosa que se salga de eso sería una gran sorpresa, sobre todo porque se trata de una reunión intermedia y, por lo tanto, no irá acompañada de ninguna previsión actualizada de la inflación o el crecimiento.

El riesgo es que rebajen un poco el tono de su declaración, ya que algunos de los datos recientes sobre la actividad económica han sido poco convincentes (por ejemplo, los permisos de construcción -8,5 % mensual en mayo, ventas de viviendas -28,4 % interanual en junio, confianza del consumidor -2,2 % en junio, etc.). Un tono más suave podría reducir las expectativas de subidas de 50 puntos básicos en las reuniones de octubre y noviembre, y hacer mella en el sentimiento hacia el NZD.

Tampoco está en el calendario, pero los ministros de la UE deben aprobar los tres últimos actos jurídicos necesarios para que Croacia se convierta en el vigésimo miembro en adoptar el euro.

También en Nueva York se celebra hoy el «Manhattanhenge», el día en que la puesta del sol se alinea perfectamente con las calles de este a oeste del distrito.

En cuanto a los indicadores, los trataré en orden cronológico.

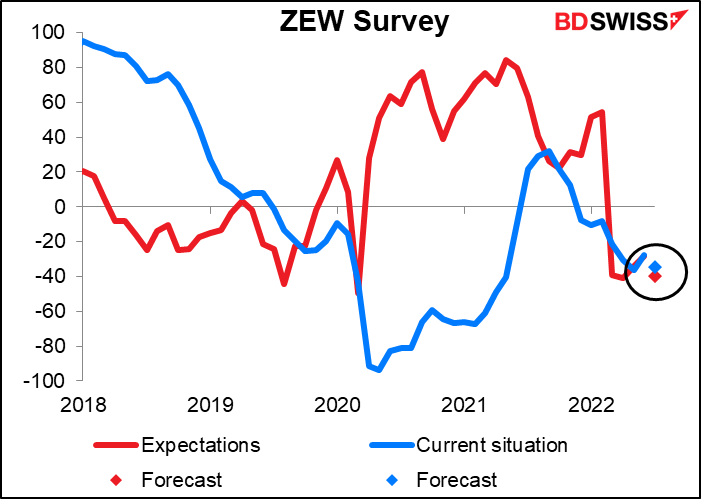

En la encuesta del ZEW participan analistas, economistas y otros parásitos que se ganan la vida diciéndole a la gente por qué se equivocaron el mes pasado, pero debería creerles este mes. Se espera que muestre un mayor deterioro del sentimiento. Se espera que tanto la situación actual como los índices de expectativas caigan, y que las expectativas se sitúen por debajo de la situación actual, lo que significa que no solo las cosas están empeorando, sino que se espera que empeoren aún más. Esto podría ser negativo para el euro.

El gobernador del Banco de Inglaterra, Bailey hablará sobre «El panorama económico del Reino Unido». Puede inscribirse en el evento aquí si quiere escucharlo, o también puede leer el texto aquí.

No hay mucho más durante los días europeos o estadounidenses.

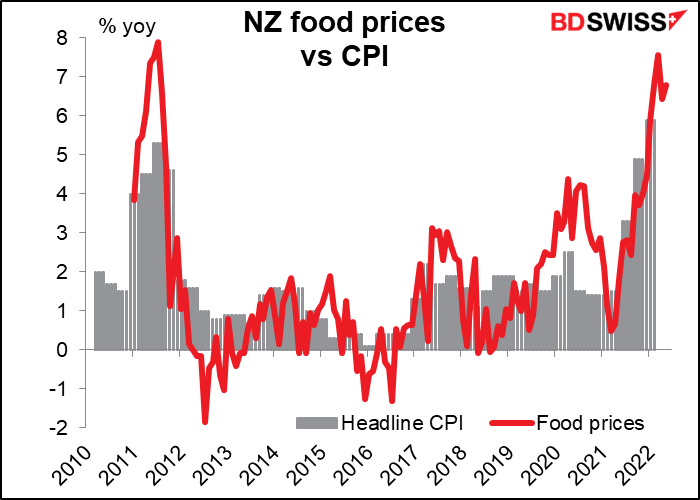

Un poco antes de la reunión del RBNZ, Nueva Zelanda publica los precios de los alimentos. Este indicador tiene una puntuación de relevancia de Bloomberg sorprendentemente alta, aunque no hay previsiones. Los expertos en la materia afirman que la gente lo observa porque el gobierno emite bonos vinculados a la inflación y los precios de los alimentos son una parte importante de la misma. Los datos de inflación solo se publican trimestralmente, por lo que esta serie mensual es la mejor estimación actualizada de la inflación de Nueva Zelanda disponible, por muy defectuosa que sea.

Luego tenemos los datos comerciales de China. Se espera que el superávit comercial aumente un poco, ya que las importaciones disminuyen ligeramente y las exportaciones se reducen aún más (en porcentaje). La cifra global de comercio es bonita, pero lo que importa para otros países son las importaciones. El pequeño descenso me parece que apenas merece la pena, así que quizás sea neutral para las monedas de las materias primas.

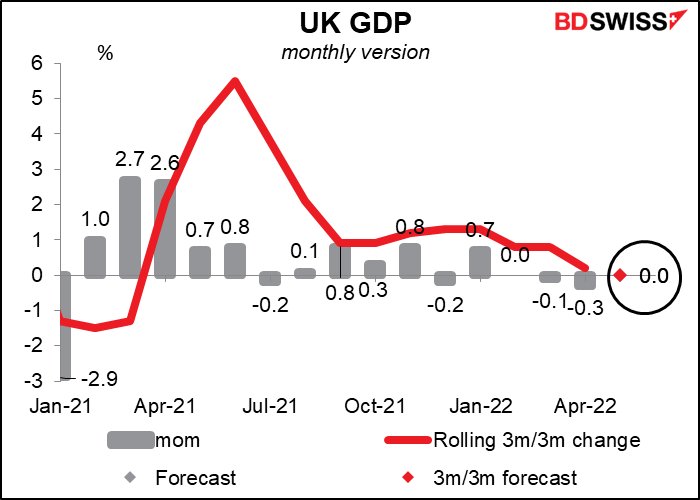

Luego, el miércoles a las 7 de la mañana, al comenzar el día, el Reino Unido tiene el «día de los indicadores a corto plazo», con los datos mensuales del PIB, la producción industrial y manufacturera y el comercio.

El más importante es el dato mensual del PIB. El mercado no espera un crecimiento del PIB intermensual y tampoco un crecimiento intertrimestral (por eso solo se ve un punto en el gráfico). La debilidad de la confianza, la caída de los pedidos de exportación y la disminución del consumo de los hogares (en particular de los servicios), debido a que la mayor inflación reduce los ingresos, probablemente contrarresten cualquier impulso de los datos más sólidos de la construcción.

Las cifras son aún más débiles de lo que parecen debido a las vacaciones del Jubileo. Esto hizo que el feriado de finales de mayo (normalmente el último lunes de mayo) se trasladara a junio (fue un feriado de dos días, jueves 2 y viernes 3), por lo que hubo un día hábil más de lo habitual en mayo y dos días hábiles menos en junio. Los datos no están ajustados por días laborables, lo que significa que la cifra de mayo está artificialmente inflada (y la de junio estará artificialmente deprimida).

Las cifras del PIB deberían poner de manifiesto el dilema en el que se encuentra el Banco de Inglaterra: la lucha contra la inflación podría llevar a la economía a la recesión. Sin embargo, hasta ahora los miembros del Comité de Política Monetaria (CPM) no parecen disuadidos. Aunque tras su última reunión dijeron que cualquier movimiento futuro «reflejará la evaluación del Comité sobre las perspectivas económicas y las presiones inflacionistas», lo que significa que sí tienen en cuenta las perspectivas económicas, fueron claros en cuanto a su responsabilidad: «El Comité estará especialmente atento a los indicios de presiones inflacionistas más persistentes y, si es necesario, actuará enérgicamente en respuesta». No creo que esta cifra sea lo suficientemente mala como para disuadirles de seguir subiendo los tipos. El próximo anuncio del CPM es el 4 de agosto, por lo que este será el último dato del PIB que se obtenga antes de esa reunión.

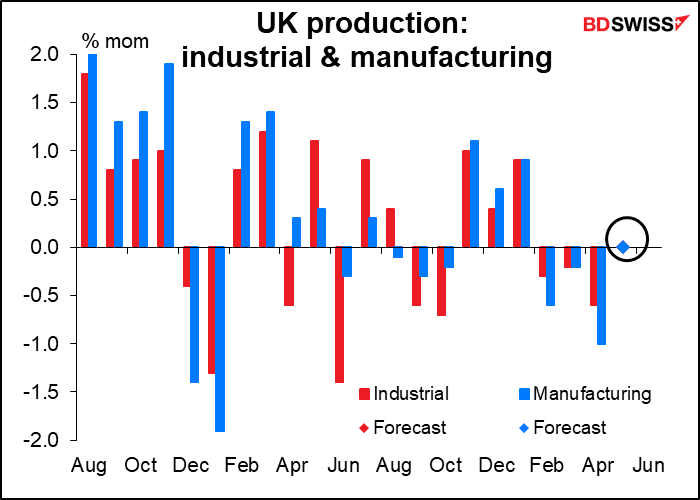

Se espera que tanto la producción industrial como la manufacturera no varíen en términos intermensuales, en consonancia con el dato del PIB previsto.

Se espera que las cifras comerciales no varíen en lo esencial. Sin embargo, si se observa la media móvil de seis meses, parece que la tendencia es a un mayor déficit comercial, desmintiendo las promesas que hicieron los partidarios del Brexit.