Valorado a partir de 05:00 hora GMT

El mercado actual

Nota: El cuadro anterior se actualiza al momento de publicar este documento con las últimas previsiones de consenso. Sin embargo, el texto y los gráficos se preparan con antelación. Por lo tanto, puede haber discrepancias entre las previsiones que figuran en el cuadro anterior y en el texto y los gráficos.

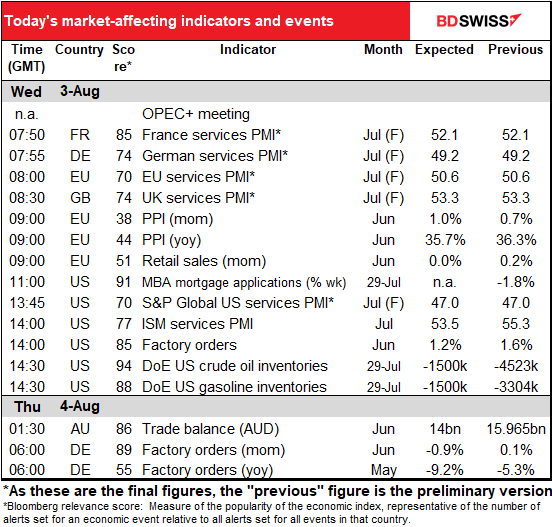

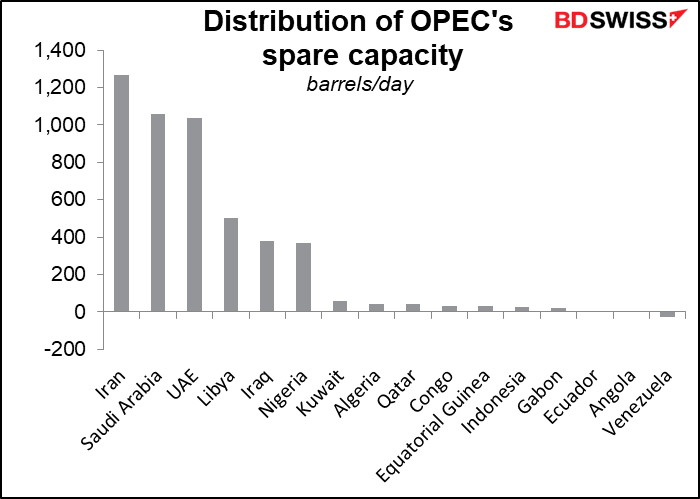

En algún momento del día habrá una reunión de la OPEP+. (Habrá una reunión del Comité Ministerial de Monitoreo Conjunto a las 11:00 h GMT y la reunión de la OPEP+ le seguirá inmediatamente). Esta reunión es especialmente significativa porque será el primer debate sobre lo que hay que hacer después de que finalicen las restricciones de producción del grupo. Bajo la presión de «El que no debe ser nombrado», el grupo recortó su producción en 2020 para apoyar los precios del petróleo (¿recuerda cuando el West Texas Intermediate tenía un precio negativo? ¡Ja! Eso fue hace mucho tiempo). Pero una vez que entren en vigor los aumentos de producción para agosto, que se decidieron en la reunión del mes pasado, los recortes se revertirán por completo. En ese momento, el pacto se disuelve y los miembros del cártel serán libres de aumentar la producción si quieren, y si pueden.

No obstante, parece que el grupo debatirá si debe mantener la producción o aumentarla un poco, según Reuters. Sin embargo, no estoy seguro de que sea una posibilidad real; según otra noticia de Reuters, la producción de la OPEP+ ha quedado por debajo de su objetivo en 1,3 millones de barriles diarios. Como se puede ver, en realidad solo Arabia Saudí y los EAU tienen capacidad de sobra. Supongo que votarán para mantener la producción estable, ya que no pueden aumentarla realmente. Esto puede hacer que los precios del petróleo y el CAD suban un poco.

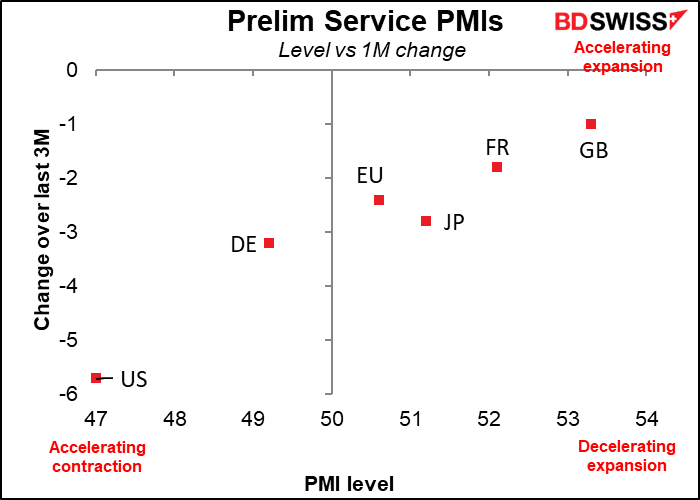

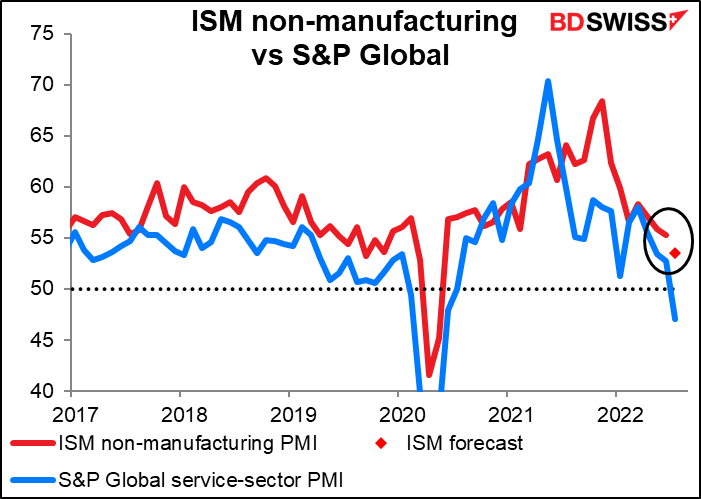

Hoy tenemos los índices de gestores de compras (PMI) del sector servicios, como siempre los definitivos para los países que tienen preliminares y los únicos para los que no los tienen.

Las versiones preliminares no eran muy buenas: mostraban una desaceleración de la actividad en todos los países.

Después de los desastrosos PMI manufactureros del Institute for Supply Management del lunes, habrá un considerable interés (¿inquietud, tal vez?) sobre el PMI del sector servicios de hoy. Se espera que siga cayendo, pero no tanto como lo hizo la versión preliminar del PMI no manufacturero de S&P Global (-5,7 puntos). Me pregunto si los analistas se están haciendo ilusiones.

Hay que tener en cuenta algo que no se publicará hoy: el informe ADP. Normalmente, el informe de ADP se publica el miércoles anterior al viernes de nóminas no agrícolas, pero ADP está rehaciendo su algoritmo y no volverá a publicarlo hasta finales de mes.

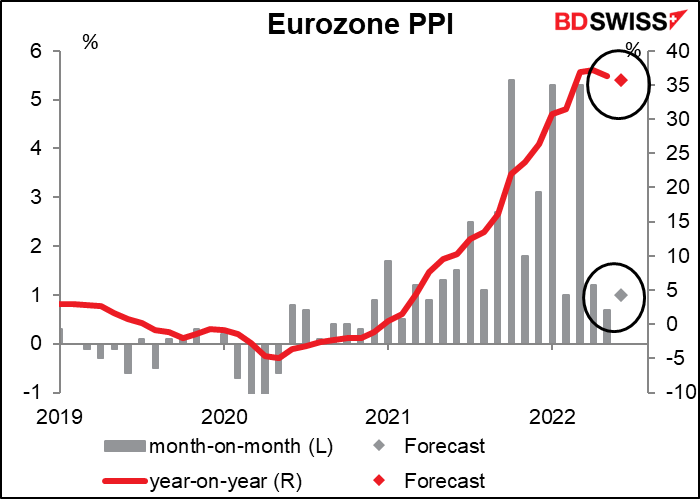

El índice de precios de producción (IPP) de la eurozona no suele ser un indicador que preocupe a la gente, pero con la inflación en el centro de la atención de todos, creo que puede atraer más atención de lo habitual. Se espera que se ralentice un poco en términos anuales, pero ¿es realmente significativa una desaceleración del 36,3 % al 35,7 % anual? Para nada. De todas maneras implica considerables presiones ascendentes que van a estallar en el continente, ciertamente lo suficiente como para mantener preocupado al Banco Central Europeo (BCE).

Por supuesto, la relación entre el IPP y el IPC no es sencilla ni está grabada en piedra. Lea el artículo donde explico este tema, El IPP y el IPC: ¿cuál es la conexión?

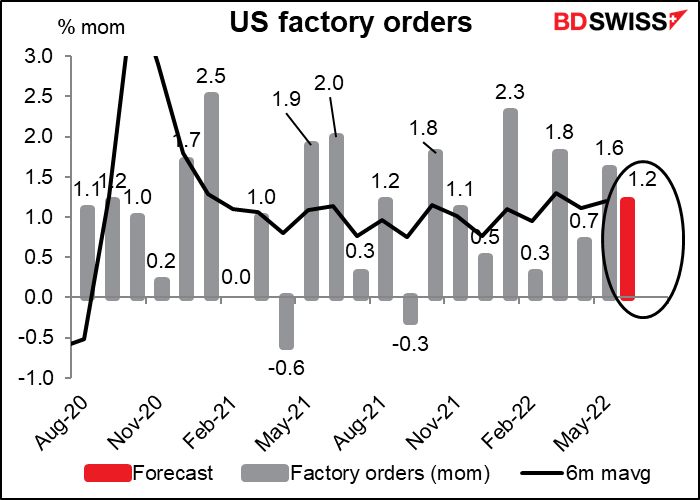

Los pedidos de fábrica de EE. UU. son las estadísticas económicas estadounidenses más aburridas, ya que están determinadas en un 92 % por los pedidos de bienes duraderos que se publican una semana antes. Por eso no entiendo por qué la gente los considera tan importantes y me niego a dedicarles mucho tiempo.

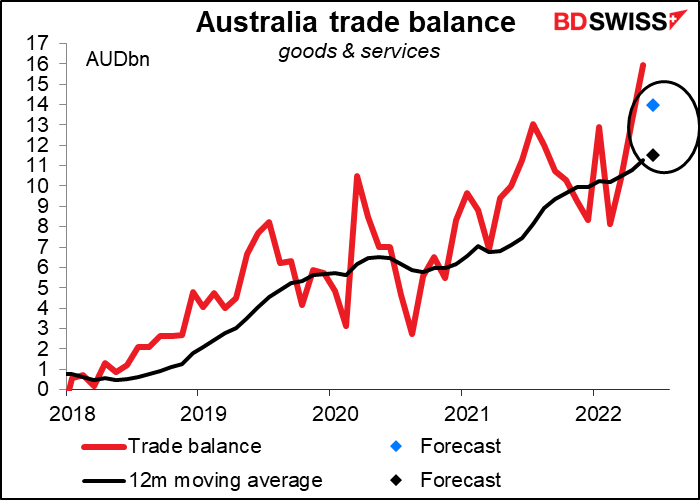

Esta noche, Australia publica su balanza comercial. Los datos no están desestacionalizados, por lo que recomendaría mirar la media móvil implícita de 12 meses. Se prevé que suba un poco, continuando la subida constante. Es una buena señal de que, aunque la economía china (y en particular su mercado inmobiliario) se ralentiza, Australia sigue consiguiendo mantener sus exportaciones. AUD+

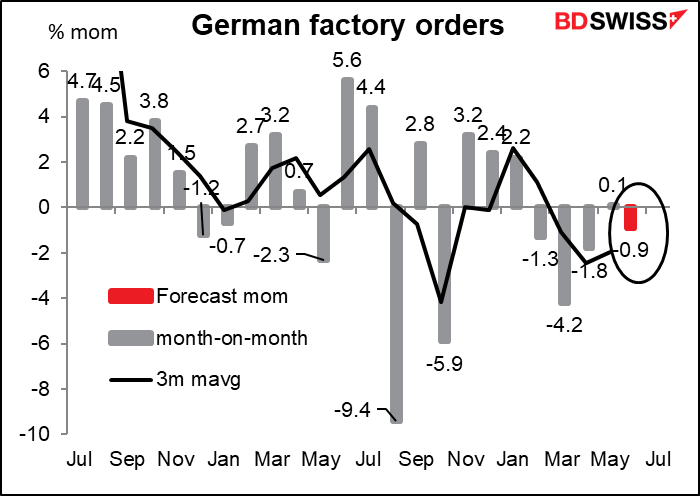

A continuación, el jueves por la mañana en Europa, Alemania publica sus pedidos de fábrica. A diferencia de Estados Unidos, esta es una serie importante para el país. Se espera que bajen por cuarto mes de cinco (y el único mes que subieron, lo hicieron solo en un +0,1 %). El descenso parece ser cada vez más superficial, así que quizás sea la dirección correcta, pero dado el hecho de que el PMI manufacturero global de S&P para Alemania cayó en territorio de contracción (49,3) para julio, no podemos ser muy optimistas. EUR-