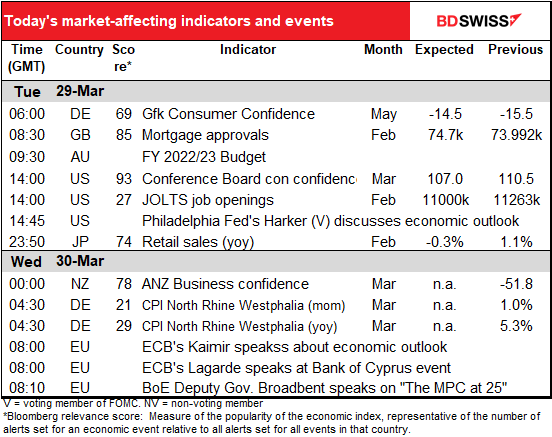

Valorado a partir de 05:00 hora GMT

El mercado actual

Nota: El cuadro anterior se actualiza al momento de publicar este documento con las últimas previsiones de consenso. Sin embargo, el texto y los gráficos se preparan con antelación. Por lo tanto, puede haber discrepancias entre las previsiones que figuran en el cuadro anterior y en el texto y los gráficos.

La jornada asiática se prolonga hasta la hora europea, ya que el presupuesto australiano para el ejercicio 2022/23 se anunciará a las 19:30, hora de Sídney. La previsión de déficit presupuestario probablemente se reducirá, gracias a una economía más fuerte y a la subida de los precios de las materias primas, aunque es probable que el Gobierno sea conservador y siga haciendo previsiones durante todo el periodo de previsión. Es probable que la política presupuestaria pase de impulsar la demanda a apoyar la oferta, ya que es probable que la tasa de desempleo de este año sea la más baja desde 1974. Es posible que haya un paquete de medidas para las personas con menos ingresos, con el fin de compensar algunos de los efectos del aumento de los precios del combustible, o quizás alguna otra medida similar, como una reducción del impuesto sobre los combustibles. Esto último también tendría implicaciones para el índice de precios al consumidor.

Vimos cómo la libra se debilitaba tras la declaración de primavera del Reino Unido de la semana pasada, cuando esta no presentó ninguna nueva política fiscal importante para aliviar el peso de la inflación. Podríamos ver el mismo efecto en el AUD después de este presupuesto.

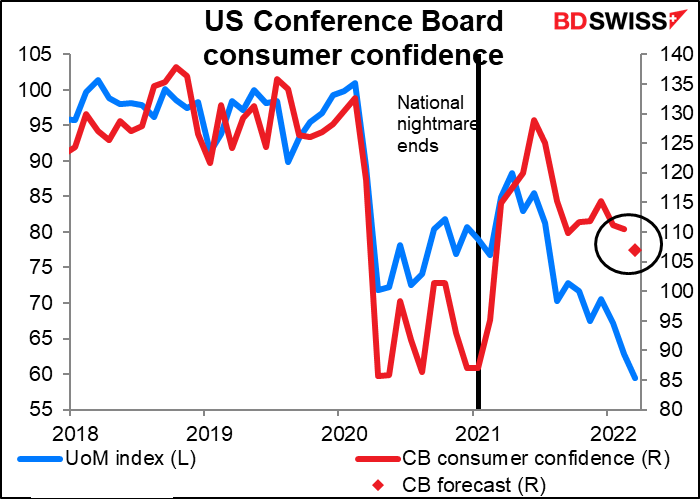

Cuando comience la jornada en Estados Unidos conoceremos el dato de la confianza del consumidor del Conference Board. Se espera que sea más bajo, al igual que el índice de sentimiento del consumidor de la Universidad de Michigan para el mes, a pesar de que el mercado de valores ha subido un 5,5 % desde la fecha de publicación del mes pasado, las peticiones continuas de subsidio por desempleo han caído un 8,1 % y los nuevos casos de coronavirus han bajado de 87,182 a 31,133 al día. Pero la guerra en Ucrania se prolonga y la inflación sigue siendo obstinadamente alta.

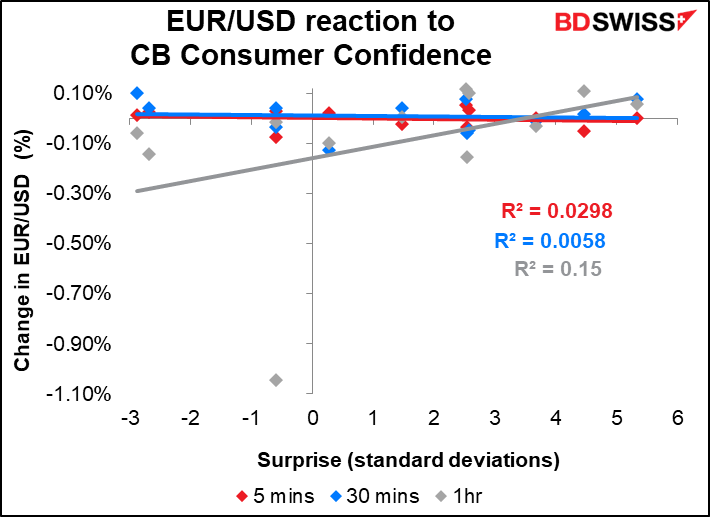

Aunque este indicador tiene una puntuación de relevancia de Bloomberg relativamente alta, no tiene un impacto particularmente consistente en el EUR/USD.

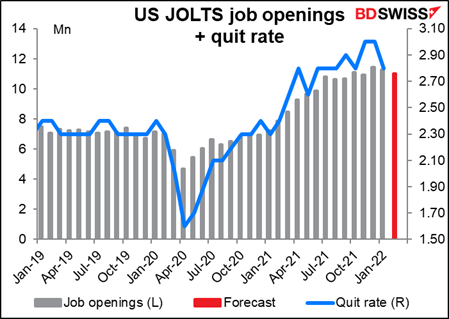

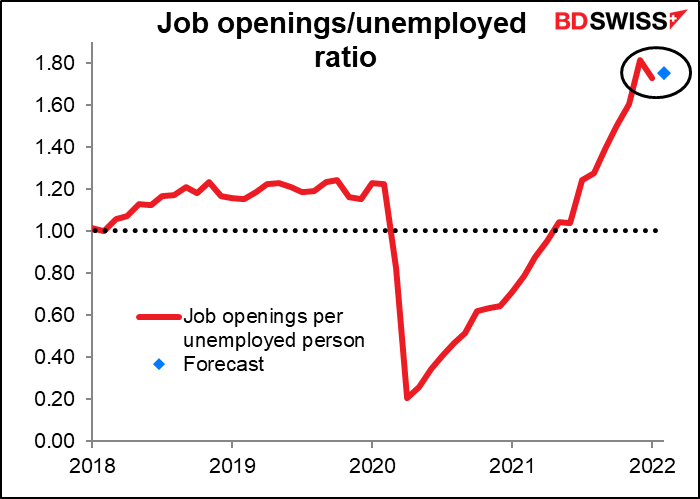

Se espera que la encuesta de vacantes y rotación laboral (JOLTS) arroje otra abundante cosecha de ofertas de empleo. Se prevé que las vacantes disminuyan en 263 000 con respecto al mes anterior. Aun así, se espera que no estén muy lejos del récord de diciembre, de unos 11,5 millones. No hay previsión para la tasa de abandono.

Aunque se espera que las vacantes bajen, el número de parados desciende más rápidamente. En consecuencia, se prevé que el número de puestos de trabajo por persona desempleada aumente un poco, hasta 1,75 desde 1,73. El récord, establecido en diciembre, era de 1,81.

Sin embargo, la recuperación sigue siendo dolorosamente lenta, ya que la economía sigue frenada por el impacto persistente de las medidas de emergencia de la COVID-19, así como por el riesgo geopolítico y las limitaciones de la cadena de suministro. Según el barómetro de la cadena de suministro global de la Reserva Federal de Nueva York, las presiones sobre la cadena de suministro de Japón alcanzaron su punto máximo en enero.

Aunque la producción industrial tiene la mayor puntuación de relevancia de Bloomberg de todos los indicadores japoneses, su impacto en la divisa parece ser, en el mejor de los casos, de poca monta.

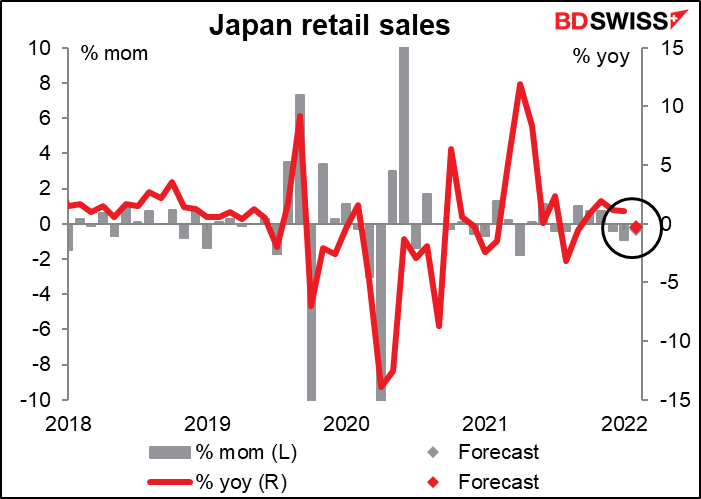

Las ventas minoristas de Japón son un indicador menos importante para este país que para muchos otros. En cualquier caso, se espera que las ventas disminuyan ligeramente en términos interanuales, la primera caída de este tipo en cinco meses, gracias a las medidas de semiurgencia contra la COVID-19 que estuvieron en vigor durante el mes.