Es gab zwei bedeutsame Ereignisse in der gerade zu Ende gegangenen Woche: Die USA und China unterzeichneten ein „Phase One“-Abkommen, das einen Waffenstillstand in ihrem Handelskrieg besiegelte, und das US-Repräsentantenhaus schickte die Anklageschrift an den Senat und begann damit den Prozess gegen Trump.

Das Anklageverfahren hat bisher keine Auswirkungen auf den FX-Markt. Es wird weithin angenommen, dass die Republikaner einfach den üblichen Eid ignorieren werden, „unparteiische Gerechtigkeit nach dem Gesetz zu üben“ und für den Freispruch Trump stimmen werden, egal wie die Fakten aussehen.

Vielmehr steht nun das Handelsabkommen zwischen den USA und China im Mittelpunkt. Zusammen mit dem USMCA (US-Mexiko-Kanada-Abkommen oder das früher als NAFTA bekannte Handelsabkommen) werden diese beiden Abkommen das Ausmaß der Unsicherheit über die US-amerikanische – und damit globale – Handelspolitik deutlich verringern. Es sind noch mehrere andere Streitigkeiten anhängig, wie z.B. im Bereich der europäischen Autos, aber diese sind relativ nebensächlich.

Wie Sie an den Indikatoren für die wirtschaftspolitische Unsicherheit der USA sehen können, ist der Handel mit Abstand die größte Unsicherheit, mit der die Märkte heute konfrontiert sind. In den Forexmärkten war die Geldpolitik traditionell die wichtigste Unsicherheit, aber diese scheint heutzutage etwas weniger unsicher zu sein als üblich.

Die Unsicherheit hat die Weltwirtschaft aus zwei Gründen verlangsamt. Der unmittelbare Grund ist natürlich der Rückgang im Trading. Der indirekte Grund dafür ist, dass die Unsicherheit zu einer weltweiten Verlangsamung der Investitionen geführt hat, da die Unternehmen unsicher waren, was sie tun sollten.

Wenn die Probleme gelöst sind oder zumindest auf dem Weg sind, gelöst zu werden, können wir uns auf eine Verbesserung der Weltwirtschaft freuen, die von Investitionen an zwei Fronten getragen wird. Zum einen dürften die Unternehmen ihre vorerst zurückgestellten Inlandsinvestitionen wieder aufnehmen. Zweitens gehe ich davon aus, dass sie begonnen haben, in Frage zu stellen, warum sie so viele ihrer Eier in den chinesischen Korb gelegt haben, und deshalb den Prozess der Diversifizierung ihrer Quellen auf andere Länder, wie z.B. Vietnam, fortsetzen können.

Ich denke, auch die Chinesen haben die gleiche Lektion gelernt, und obwohl das neue Abkommen von China verlangt, dass es einige aggressive Ziele für den Kauf von US-Waren, insbesondere von Agrarprodukten, erfüllt, bezweifle ich, dass sie auf das frühere Niveau zurückkehren werden. Wenn ich die Chinesen wäre, würde ich sicherstellen, dass ich andere Lieferanten und andere Märkte erschließe, falls sich so etwas wiederholt.

Der Handelskrieg war besonders schädlich für die Währungen der Schwellenländer (EM), da viele dieser Länder auf Rohstoffe und exportgetriebenes Wachstum angewiesen sind. Merkwürdigerweise war Asien relativ weniger betroffen, wahrscheinlich weil mehrere dieser Währungen im Floatingverfahren gemanagt werden und daher nicht vollständig den Marktkräften ausgesetzt sind. Ich würde erwarten, dass sich die EM-Währungen etwas erholen werden, wenn das globale Wachstum wieder anzieht.

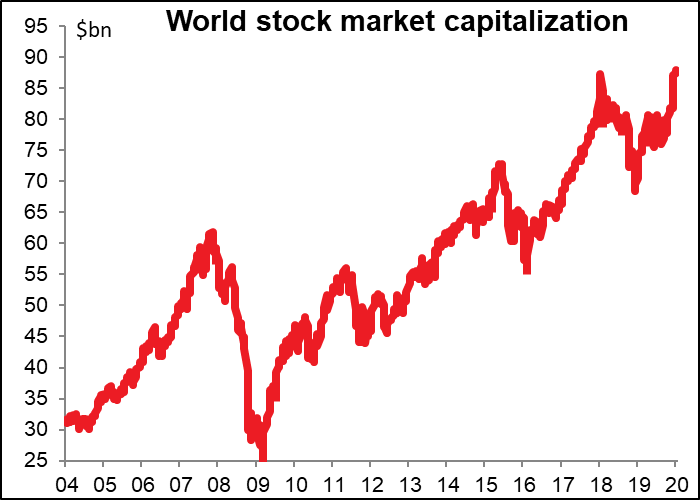

Diese Begeisterung – oder zumindest die Erleichterung, dass es nicht schlimmer wird – hat die globalen Aktienmärkte auf eine Rekord-Marktkapitalisierung getrieben.

Wir sollten uns aber nicht zu sehr auf die Abkommen einlassen, denn a) ist es möglich, dass China seine Anforderungen nicht erfüllt, und b) wie ich schon erwähnt habe, stehen noch weitere Handelsfehden an. Das Economic Advisory Committee der American Bankers Association – eine Gruppe von Chefvolkswirten der Großbanken – prognostizierte diese Woche für 2020 ein Wachstum des US-BIP in der Größenordnung von 1,9% im Jahr 2019, d.h. keine Belebung der USA durch das Abkommen. Als wesentliches Risiko nannte der Konzern die nach wie vor bestehende Handelsunsicherheit.

Dennoch denke ich, dass wir vorerst eine Wiederbelebung der „risk on“-Transaktionen erleben werden, bis sich zeigt, dass die Handelsabkommen keine Auswirkungen haben. Das bedeutet wahrscheinlich einen schwächeren JPY, insbesondere gegenüber dem AUD. CHF/JPY steigt ebenfalls, nicht nur wegen des „risk on“-Faktors, sondern auch, weil das US-Finanzministerium die Schweiz am Montag auf die „Monitoring-Liste“ der wichtigsten Handelspartner gesetzt hat, die eine genaue Beobachtung ihrer Währungspraktiken verdienen.

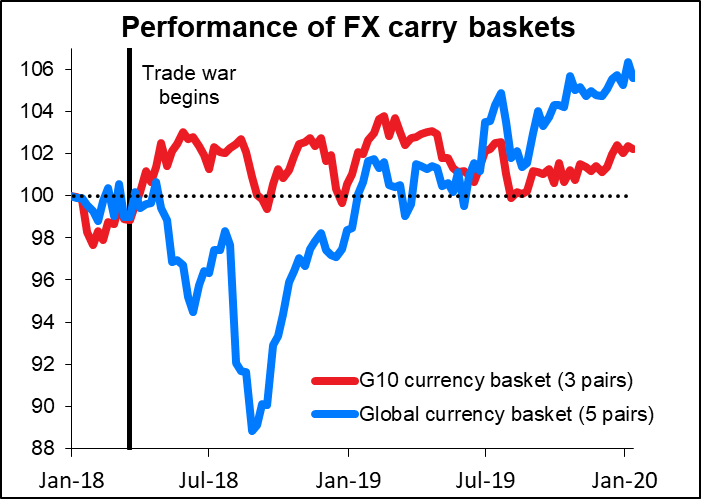

Was die Carry Trades betrifft, so gab es in den letzten zwei Jahren unter den G10-Währungen wenig zu tun, da die Geldpolitik konvergiert und die Volatilität sinkt. Erfolgreicher waren jedoch die EM-Carry-Trades. EM-Carry-Trades könnten in Zukunft noch profitabler sein, wenn, wie ich erwarte, die EM-Währungen von einer Verbesserung der Welthandelsaussichten profitieren.

Nächste Woche: BoJ, BoC, EZB, vorläufige PMIs, Davos

Das Hauptinteresse in der kommenden Woche gilt – neben dem politischen Hin und Her in den USA – drei Zentralbanksitzungen – der Bank of Japan (BoJ) (Dienstag), der Bank of Canada (BoC) (Mittwoch) und der Europäischen Zentralbank (EZB) (Donnerstag). Es wird von keiner dieser Banken erwartet, dass sie die Zinssätze ändern oder das auch nur als Möglichkeit gesehen wird, so dass der Markt vor allem nach einer Veränderung der Verzerrung suchen wird. Da die Reibung im Welthandel für alle drei Banken – ja sogar für die politischen Entscheidungsträger auf der ganzen Welt – ein großes Problem darstellt, denke ich, dass die getroffenen Vereinbarungen wahrscheinlich zu einer bescheidenen Aufwertung ihrer Ansichten und Aussichten führen werden. Das könnte zu einer gewissen Aufwertung der betreffenden Währungen führen, insbesondere des CAD, wo das Inflationsbild am vielversprechendsten ist.

Ich denke, das einzige der drei Treffen, das wahrscheinlich mit Spannung verbunden ist, ist bei der Bank of Canada. Der Markt geht davon aus, dass die EZB für den Rest des Jahres auf Eis gelegt ist, während die Bank of Japan möglicherweise irgendwann einmal kürzen wird, aber niemand hat eine klare Vorstellung davon, wann das sein könnte. Lediglich die BoC wird als wahrscheinlicher angesehen, die Zinsen im Laufe des Jahres zu senken.

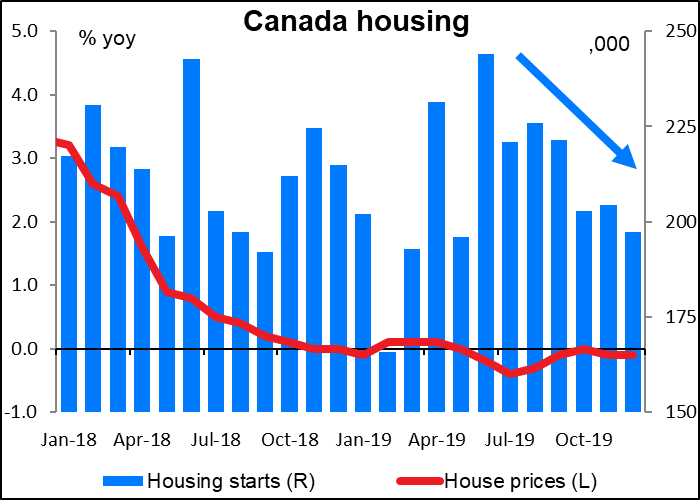

Ich denke jedoch, dass die Bank of Canada ihren Ausblick bei diesem Treffen wahrscheinlich weiter nach oben korrigieren wird. Auf ihrer letzten Sitzung am 4. Dezember änderte der BoC ihre Sichtweise von der Befürchtung, dass sich „die globale Verlangsamung ausbreitet“, zu „aufkeimenden Anzeichen für eine Stabilisierung der Weltwirtschaft“. Die Hauptsorge für Kanada ist natürlich der Welthandel, und mit der Verabschiedung des USMCA sind diese Befürchtungen erheblich zurückgegangen. Das sollte sie dazu veranlassen, ihre Sichtweise zu verbessern.

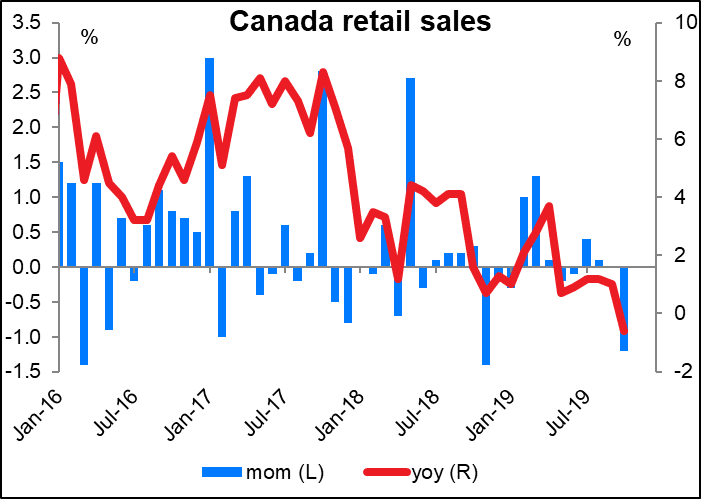

Die BoC sagte bei diesem Treffen: „Künftige Zinsentscheidungen werden von der anhaltenden Einschätzung der Bank hinsichtlich der negativen Auswirkungen von Handelskonflikten auf die Quellen der Widerstandsfähigkeit der kanadischen Wirtschaft – insbesondere Verbraucherausgaben und Wohnungsbau – geleitet werden.“ Während sich das Handelsbild seither verbessert hat, waren die Inlandsnachrichten enttäuschend – sowohl die Einzelhandelsumsätze als auch die Baubeginne haben sich weiter verlangsamt.

Auf der anderen Seite gibt es angesichts der auf dem Zielwert liegenden und tendenziell höheren Inflation sicherlich keine Dringlichkeit, die Zinsen zu senken. (Die CPI-Daten für Dezember werden 1 ½ Stunden vor der Bekanntgabe der Ergebnisse des Treffens veröffentlicht – ich würde erwarten, dass die Komitee-Mitglieder sie bei dem Treffen vorliegen haben. Es liegen aktuell noch keine Prognosen vor).

Ich erwarte, dass die BoC dank der Verbesserung der Welthandelsaussichten einen optimistischeren Ton anschlagen wird und dass der CAD nach dem Treffen an Wert gewinnen wird.

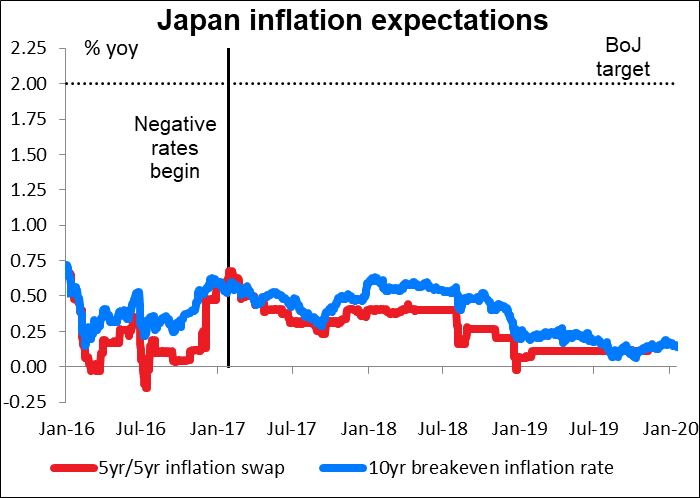

Auch die Bank of Japan könnte ihre Einschätzung der ausländischen Volkswirtschaften in ihrem vierteljährlichen Prognosebericht verbessern. Der wichtigste Punkt wird sein, ob diese Heraufstufung dazu führt, dass sie ihre Verzerrung der Zinssenkung in der Vorwärtsausrichtung, die in der Erklärung enthalten ist, die sie nach dem geldpolitischen Treffen herausgibt, ändert oder sogar aufhebt. („Insbesondere in einer Situation, in der die Abwärtsrisiken für die Wirtschaftstätigkeit und die Preise, vor allem hinsichtlich der Entwicklung der überseeischen Volkswirtschaften, beträchtlich sind, wird die Bank nicht zögern, zusätzliche Lockerungsmaßnahmen zu ergreifen, wenn die Wahrscheinlichkeit größer ist, dass die Dynamik zur Erreichung des Preisstabilitätsziels verloren geht“). Die Turbulenzen im Nahen Osten und der nachfolgende Anstieg des Ölpreises könnten diese Aussage jedoch vorerst unterfüttern.

Die BoJ könnte ihre Wachstumsprognose für das GJ2020 von 0,7% im Oktober aufgrund des im Dezember angekündigten Konjunkturpakets der Regierung durchaus anheben. Da diese Prognose bereits über der Schätzung der BoJ für das japanische Potenzialwachstum von 0,57 % lag, werden sie wahrscheinlich an ihrer Ansicht festhalten, dass sich die Produktionslücke allmählich vergrößert und die Inflation schließlich wieder in Richtung ihres 2 %-Ziels zurückgehen dürfte. (Viel Glück dabei! Meine persönliche Meinung, und auch die des Marktes, aber sie müssen in ihrem hoffnungslosen Streben ein Zeichen des Vertrauens setzen). Japans nationale Inflationsdaten werden am Freitag veröffentlicht, aber dies ist weniger interessant, da sie die Zahlen aus Tokio etwa zwei Wochen vor den nationalen Zahlen bekannt gegeben haben.

Dementsprechend denke ich, dass die Chancen auf eine Zinssenkung der BoJ nach dem Treffen ebenfalls sinken könnten, aber ich würde nicht erwarten, dass das viel Einfluss auf den Yen haben wird, da die Inflation so weit unter ihrem Ziel liegt, dass die Politik wahrscheinlich auf unbestimmte Zeit auf Eis gelegt wird. JPY neutral.

Das der EZB ist wahrscheinlich das am wenigsten interessante der drei Treffen. Ich glaube, niemand erwartet vorerst noch viel von ihr. Bei ihrem Treffen im Dezember hat sie ihre Einschätzung der Wirtschaft der Eurozone etwas nach oben korrigiert – in der Erklärung hieß es: „Die Risiken im Zusammenhang mit den Wachstumsaussichten der Eurozone, die mit geopolitischen Faktoren, zunehmendem Protektionismus und der Verwundbarkeit der Schwellenländer zusammenhängen, sind weiterhin nach unten gerichtet, sind aber etwas weniger stark ausgeprägt.“ (Hervorhebung hinzugefügt). Angesichts der weiteren Verbesserung des Handelsbilds seit damals könnte sie ihre Sichtweise durchaus noch weiter verbessern, aber ich glaube nicht, dass jemand glaubt, dass sie schon über den Berg ist – sie wird wahrscheinlich ihre nachlassende Tendenz beibehalten („… der EZB-Rat ist weiterhin bereit, alle seine Instrumente gegebenenfalls anzupassen, um sicherzustellen, dass sich die Inflation entsprechend seiner Verpflichtung zur Symmetrie nachhaltig auf sein Ziel zubewegt“).

Die EZB könnte sich durch einen leichten Anstieg der deutschen und EU-weiten Einkaufsmanagerindizes (PMIs) des verarbeitenden Gewerbes für Januar ermutigt fühlen, aber leider werden diese erst am Freitag, dem Tag nach der Sitzung, veröffentlicht, so dass sie sich mit den Prognosen trösten müssen. Auf jeden Fall ist der Trend zwar aufwärts gerichtet, aber sie befinden sich immer noch im schrumpfenden Bereich und die erwartete Verbesserung ist nicht so groß – wahrscheinlich kamen viele der Antworten vor dem Abschluss des Handelsabkommens zwischen den USA und China zustande. Außerdem mag dieses Problem zwar vorerst auf Eis gelegt sein, aber das Trumpregime zielt immer noch auf die wichtige deutsche Automobilindustrie ab, so dass die Verbesserung der Aussichten vorerst gedämpft sein könnte. EUR neutral

Es wird erwartet, dass sich auch die britischen PMIs verbessern werden, aber ich bin mir nicht sicher, ob das einen großen Einfluss auf die Währung haben wird.

Outgoing BoE Gov. Carney put the market on alert when he said recently that “there is a debate at the (monetary policy committee) over the relative merits of near-term stimulus to reinforce the expected recovery in UK growth and inflation.” Two MPC members – Silvana Tenreyro and Gertjan Vlieghe – subsequently said they’d vote for cutting rates if there are no signs of improvement in the economy. This would be in addition to the two members (Jonathan Haskel and Michael Saunders) who said at the December meeting that they would like to see a cut in rates. Two + two = four = nearly half of the nine-member committee.

Der scheidende BoE Gouverneur Carney setzte den Markt in Alarmbereitschaft, als er kürzlich sagte, dass „es im (geldpolitischen Ausschuss) eine Debatte über die relativen Vorteile von kurzfristigen Stimulierungsmaßnahmen gibt, um die erwartete Erholung des britischen Wachstums und der Inflation zu verstärken“. Zwei Mitglieder des MPC – Silvana Tenreyro und Gertjan Vlieghe – sagten anschließend, dass sie für eine Senkung der Zinssätze stimmen würden, wenn es keine Anzeichen für eine Verbesserung der Wirtschaft gibt. Dies würde zusätzlich zu den beiden Mitgliedern (Jonathan Haskel und Michael Saunders) geschehen, die bei der Dezember-Sitzung erklärten, dass sie eine Senkung der Zinssätze wünschen. 2 + 2 = 4 = fast die Hälfte des neunköpfigen Ausschusses.

Die Frage ist hier, ob sich die MPC-Mitglieder auf den zusammengesetzten PMI konzentrieren, der den PMI für den Dienstleistungssektor genau verfolgt und voraussichtlich die Nase wieder über die 50 „Boom or Bust“-Linie hinausstecken wird, oder auf den zyklischeren PMI für das verarbeitende Gewerbe, der sich zwar voraussichtlich verbessern wird, aber wohl im schrumpfenden Bereich bleibt. Ich bin mir nicht sicher, ob sie „weniger als eine Kontraktion“ als Verbesserung ansehen. Meine Vermutung ist, dass sie über den Konjunkturzyklus besorgt sind, und es ist der PMI des verarbeitenden Gewerbes, der mit dem Konjunkturzyklus korreliert, und daher werden diese Zahlen nicht genug Verbesserung zeigen, um ihre Befürchtungen zu zerstreuen. Dementsprechend würde ich sagen, dass sie für das GBP negativ sein werden.

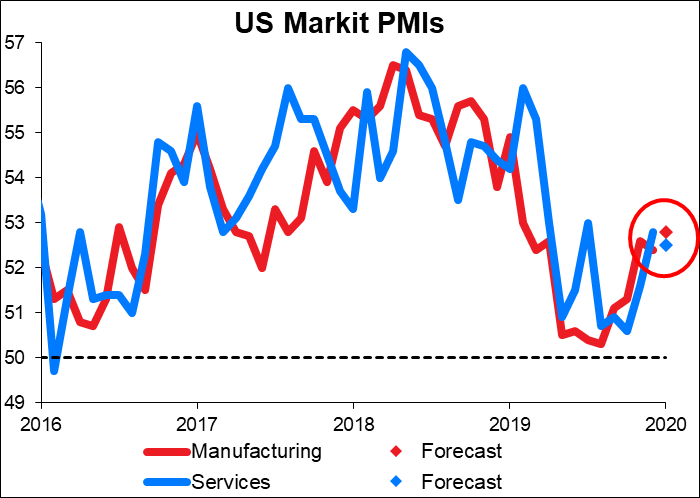

Schließlich wird erwartet, dass die Markit-PMIs für die USA gemischt sind – der PMI für das verarbeitende Gewerbe wird voraussichtlich steigen, aber der PMI für den Dienstleistungssektor wird wahrscheinlich sinken. Auch hier denke ich, dass der PMI des verarbeitenden Gewerbes wohl als der bedeutendere angesehen werden wird und daher könnte dieses Ergebnis positiv für den Dollar sein, insbesondere nach dem in dieser Woche besser als erwarteten Empire State Manufacturing Index und den viel besser als erwarteten Geschäftsaussichten der Philadelphia Fed.

Und schließlich haben wir das jährliche Weltwirtschaftsforum in Davos, Schweiz, von Dienstag bis Freitag. Es gibt keine besondere Ankündigung, auf die die Leute von dieser Veranstaltung warten. Aber mit den globalen Größen an einem Ort versammelt, wird es Non-Stop-Interviews bei CNBC, Bloomberg und anderen Nachrichtenagenturen geben. Irgendwann muss jemand etwas sagen, das den Markt bewegt. Sie können sich ihr umfangreiches und vielfältiges Programm auf ihrer Website ansehen: https://www.weforum.org/.