Wir haben kürzlich von einer Reihe von Zentralbanken Informationen erhalten. Tatsächlich haben wir fast ständig von Zentralbanken gehört, sowohl bei außerplanmäßigen als auch bei planmäßigen Treffen. Aber in dieser Woche gab es Treffen von vier großen Zentralbanken: der Bank of Japan, der Fed, der EZB und der schwedischen Riksbank, über die ich normalerweise nicht berichte. Ich möchte einige Punkte aus diesen Treffen aufgreifen, die meine Aufmerksamkeit erregten.

Es gab einen Punkt im geldpolitischen Bericht der Riksbank, der ganz klar und formell etwas darlegte, was Fed-Chef Powell informell in seiner Pressekonferenz beschrieb: die drei Phasen der Erholung.

- In der ersten Phase, in der sich die meisten Länder derzeit befinden, gibt es einen Lockdown. Die Wirtschaft kriselt. In dieser Phase befinden sich alle. Laut der Riksbank „muss sich die Wirtschaftspolitik ganz darauf konzentrieren, Haushalten und Unternehmen so viel Unterstützung wie möglich zu geben, um ihnen zu helfen, die Krise zu überstehen“. Powell drückte es so aus: „Jetzt ist die Zeit gekommen, die große fiskalische Macht der Vereinigten Staaten zu nutzen, um alles zu tun, was wir können, um die Wirtschaft zu unterstützen“.

- Die zweite Phase, die China durchläuft und in die in einigen anderen Ländern – wie Neuseeland und Österreich – einzutreten beginnen, ist die Zeit, in der die Beschränkungen schrittweise gelockert werden. Die Menschen werden anfangen, aus ihren Häusern zu kommen, und die Wirtschaft wird sich allmählich erholen, aber einige Branchen brauchen möglicherweise länger als andere, da die Menschen weiterhin vorsichtig sind. „Die wirtschaftspolitischen Maßnahmen zur Überbrückung der Krise werden allmählich zurückgenommen oder in Richtung einer allgemeineren Stimulierung der Nachfrage verändert, wenn die Gesellschaft beginnt, sich zu öffnen“, sagte die Riksbank. Powell sagte, dass das im dritten Quartal in den USA der Fall sein könnte, obwohl er keine formelle Prognose abgeben würde.

- Die dritte Phase beginnt, wenn die Pandemie vorüber ist – vermutlich, wenn es einen Impfstoff gibt oder die „Herdenimmunität“ erreicht ist. Während dieser Zeit werden die Behörden bestrebt sein, die Unterstützung zu reduzieren und die Politik allmählich zu normalisieren. Der Prozess wird jedoch zwangsläufig langsam verlaufen. „Die negativen Folgen der Krise werden wahrscheinlich für lange Zeit einen Schatten auf die wirtschaftliche Entwicklung werfen, z.B. durch eine deutlich höhere Staatsverschuldung in den meisten Ländern, hoch verschuldete Unternehmen, hohe Arbeitslosigkeit und erheblichen Druck auf den Strukturwandel in der Wirtschaft“, so die Riksbank. Powell erörterte ausführlich die Möglichkeit, dass die Krise durch die Unterbrechung von Karrieren und die Zerstörung von Unternehmen langfristige „Schäden an der Produktionskapazität der Wirtschaft“ anrichten könnte.

Was bedeutet dies für die Politik? Es bedeutet, dass die Zentralbank, wie wir sie kennen, für die absehbare Zukunft aus dem Schneider ist – und die Zukunft ist nicht sehr absehbar. Wie Dr. Fauci, der Direktor des US National Institute of Allergy and Infectious Diseases, bekanntlich sagte: „Nicht Sie bestimmen die Zeitlinie, sondern das Virus bestimmt die Zeitlinie. Oder wie Powell es ausdrückte: „Was uns die Experten sagen, ist, dass die Ergebnisse höchst ungewiss sind. Das ist also eine ungewöhnlich neue Art von Unsicherheit, die zu unserer normalen Unsicherheit hinzukommt“. Die Länge dieser Zeiträume hängt mehr von medizinischen als von wirtschaftlichen Entwicklungen ab. Das bedeutet, dass auch der Weg der Geldpolitik durch das Virus bestimmt wird.

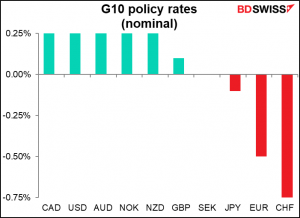

Während des größten Teils meiner Karriere hat die Politik der Zentralbanken Zinspolitik bedeutet. Sogar die „Nullschwelle“ schien keine verbindliche Vorgabe mehr zu sein, da die EZB und die Schweizerische Nationalbank (SNB) mit negativen Zinssätzen experimentierten. Aber diese Experimente scheinen nicht gut funktioniert zu haben und werden von anderen Zentralbanken nicht weiterverfolgt. Es scheint, dass die Zinssätze ab jetzt weitgehend eingefroren sind. Die Fed, die Bank of Canada und die Reserve Bank of Australia bezeichneten ihre Zinssätze ausdrücklich als „Nullrunde“. Die neuseeländische Zentralbank sagte, dass sie, sollten weitere Anreize erforderlich sein, eine quantitative Lockerung einer weiteren Senkung ihres offiziellen Leitzinses vorziehen würde. Die Schweizerische Nationalbank (SNB) spricht über Devisenmarktinterventionen, aber nicht über weitere Zinssenkungen. Und nach dem Treffen der EZB in dieser Woche wurden die Zinssätze erst im 12 Absatz besprochen. Noch im Januar sprach der Präsident gewöhnlich in Absatz 2 über die Zinssätze, gleich nach dem Satz „Der Vizepräsident und ich freuen uns sehr, Sie zu unserer Pressekonferenz begrüßen zu dürfen“. Während die Bank of Japan, wie auch die EZB, erklärt, dass sie erwartet, dass die Zinssätze „auf ihrem gegenwärtigen oder niedrigeren Niveau bleiben“, haben sie zahlreiche Gelegenheiten zu einer weiteren Senkung ihres Leitzinses verpasst und stattdessen entweder den Umfang ihrer derzeitigen Käufe erhöhen oder neue Kreditfazilitäten schaffen wollen.

Auf der anderen Seite verwies die Bank of England nicht auf Grenzen für weitere Zinssenkungen, da sie ihren Leitzins auf ein Rekordtief von 0,10% senkte. Die Norges Bank, die bei 0,25% liegt, sagte, sie schließe „nicht aus, dass der Leitzins weiter gesenkt werden kann“, ohne zu sagen, um wie viel weiter. Und die schwedische Riksbank erwähnte ausdrücklich ihre Bereitschaft, den Reposatz von seinem derzeitigen Niveau von 0% zu senken.

Wenn der Preis des Geldes nicht mehr ihr Hauptwerkzeug ist, dann bleibt ihnen, wie Japan vor langer Zeit entdeckte, nur noch die Menge des Geldes. Mehr oder weniger haben sie sich alle der quantitativen Lockerung und der Kontrolle der Zinskurve zugewandt, den bekannten Instrumenten der Bank of Japan. Die Zentralbanken sind zu ihrer ursprünglichen Rolle der Finanzierung der Regierung zurückgekehrt.

Sie können diesen Wechsel im Rahmen ihres Mandats rechtfertigen, da die Eindämmung der Inflation kein Problem mehr darstellt. Im Gegenteil, die „Japanisierung“ der Weltwirtschaft setzt sich fort, da die Inflationserwartungen, die bereits deutlich unter dem allgemeinen Ziel von 2% liegen, mit dem Beginn der Krise weiter gesunken sind. Wenn sie also ihr Mandat für stabile Preise als symmetrisch auslegen – wie sie es alle tun -, dann ist zu diesem Zeitpunkt ohnehin ein Handeln zur Ankurbelung der Wirtschaft erforderlich, um die Inflation wieder auf den Zielwert zu bringen.

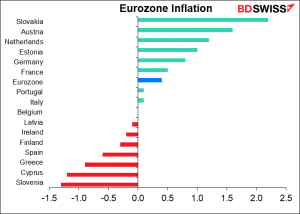

Tatsächlich erleben mehrere europäische Länder bereits eine Deflation. Die meisten von ihnen sind kleinere Nationen, aber auch Spanien, die viertgrößte Volkswirtschaft der EU. Italien ist fast am Ziel. Nur zwei Länder der Eurozone erfüllen oder übertreffen das Ziel der EZB.

Und der diese Woche von der Bank of Japan veröffentlichte vierteljährliche „Ausblick auf die Wirtschaftstätigkeit und die Preise„ berichtet, dass die Inflation als politisches Ziel in aller Stille gesunken ist.

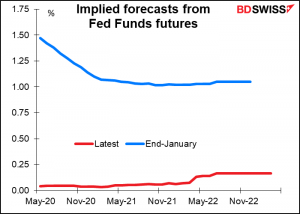

Meine Schlussfolgerung daraus – die ich vor einigen Wochen in „Auf der Suche nach neuen Markttreibern“ dargelegt habe – ist, dass Wirtschaftsindikatoren wahrscheinlich nicht mehr die Hauptquelle für Marktbewegungen sein werden. Das liegt daran, dass die Reaktionsfunktionen der Zentralbanken faktisch ausgeschaltet worden sind. Sie werden die Zinssätze nicht als Reaktion auf die wirtschaftlichen Bedingungen anpassen, sie werden nur Schuldenkäufe als Reaktion auf staatliche Finanzierungsprogramme anpassen. Mehrere haben versprochen, die Zinssätze mindestens bis zum Ende des Jahres unverändert beizubehalten, die meisten, bis ihre Wirtschaft auf dem besten Weg zur Heilung ist, wie lange das auch immer sein mag. Powell merkte an, dass „wenn man sich die Marktpreise ansieht, erwartet der Markt, dass wir für eine gute Weile (auf der Nullschwelle) bleiben, und das ist angemessen“. Die Fed-Fonds-Futures laufen bis März 2023 aus, und selbst bis dahin wird eine vollständige Rückkehr zu einem Fed-Fonds-Satz von 25 Basispunkten nicht diskontiert. Noch im Januar prognostizierten sie 1,0%.

Wir haben dieses Phänomen in diesem Monat in Aktion gesehen. Wer hätte sich vorstellen können, dass in einem Monat, in dem 20 Millionen Menschen ihren Arbeitsplatz verloren, die persönlichen Ausgaben am stärksten zurückgingen und verschiedene Geschäftsklimaindizes auf Rekordtiefs fielen… dass der Aktienmarkt seinen besten Monat seit 1987 (fast seit 1974) haben würde? Die Wirtschaftsstatistiken bewegen die Märkte nicht, die Virusnachrichten schon. Das wird wahrscheinlich noch einige Zeit anhalten.

Die Ereignisse dieser Woche: RBA, BoE, NFP. ENUF?

Nach dem vollen Terminkalender dieser Woche gibt es in der nächsten Woche viel weniger herausragende Veranstaltungen.

Die Woche beginnt mit der Sitzung der Reserve Bank of Australia (RBA) am Dienstag. Ich verspreche mir davon wenig, außer einer Bekräftigung ihrer bisherigen Politik.

Einerseits sind die Mitglieder des Reserve Bank Board der Meinung, dass der Bargeldsatz „jetzt an seiner effektiven Untergrenze“ ist und dass sie „keine Lust auf negative Sätze haben“.

Auf der anderen Seite wird es wahrscheinlich „ein paar Jahre“ dauern, bis sie anfangen, die Zinsen zu erhöhen. RBA Gouverneur Lowe sagte kürzlich, dass er erwartet, dass die Arbeitslosenquote „in den nächsten Jahren über 6% bleiben wird“ und die Inflationsrate im zweiten Quartal negativ wird und „in den nächsten Jahren unter 2% bleiben wird“. (Siehe seine Rede vom 21. April, An Economic and Financial Update.) In der Zwischenzeit hat die RBA wiederholt versprochen, die Zinsen nicht zu erhöhen, „bis Fortschritte in Richtung Vollbeschäftigung gemacht werden und sie zuversichtlich ist, dass die Inflation nachhaltig innerhalb des Zielbandes von 2-3 Prozent liegen wird“. (Sie schätzen die Vollbeschäftigung auf ca. 4 ¾% Arbeitslosigkeit.) Mit anderen Worten, ein Anstieg der Quoten ist „in den nächsten paar Jahren“ nicht wahrscheinlich.

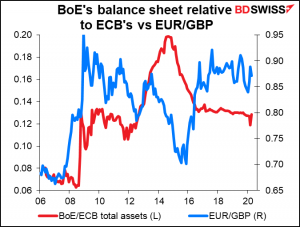

Die RBA war die zweitaggressivste Zentralbank, die auf die Krise reagierte, indem sie ihre Bilanz ausbaute, sogar noch aggressiver als die Fed. (Die Bank of Canada war die Nummer 1. Ich nehme sie nicht einmal in die Grafik auf, weil sie mehr als doppelt so hoch war wie die anderen und die Skala verzerrt).

Sollte die RBA den Bedarf für weitere Maßnahmen sehen, würde sie wahrscheinlich den Umfang ihrer Käufe von Staatsanleihen erhöhen. Zum jetzigen Zeitpunkt ist sie jedoch mit dem, was sie tut, zufrieden – sie hat sogar begonnen, ihre Bilanz ein wenig zu reduzieren. Gouverneur Lowe erklärte: „Da sich die Marktbedingungen verbessert haben und sich die 3-Jahres-Rendite um 25 Basispunkte eingependelt hat, haben wir unsere täglichen Anleihenkäufe zurückgefahren… Wir werden diese Käufe bei Bedarf wieder erhöhen und wir werden Anleihen in der zur Erreichung unserer Ziele erforderlichen Menge kaufen“.

Der Erfolg der RBA bei der Stabilisierung ihres inländischen Finanzsystems lässt sich an der LIBOR-OIS-Spanne (oder im Falle Australiens an der 3-Millionen-Bankwechsel-OIS-Spanne) ablesen. (OIS steht für „overnight index swap“, ein Zinssatz, der auf dem Kreditzinssatz der Zentralbank basiert). Dieser Spread in AUD war etwa gleich hoch wie in USD und höher als der EUR vor der Krise. Jetzt ist er niedriger als beide – tatsächlich ist er ungefähr null, was darauf hindeutet, dass die Banken überhaupt keine Probleme haben, Gelder zu bekommen.

Kurz gesagt würde ich erwarten, dass die RBA einfach noch einmal bekräftigt, dass ihre Politik derzeit funktioniert, aber wenn sie sich in Zukunft als unzureichend erweist, ist sie bereit, „alles zu tun, was notwendig ist“. Ich erwarte nicht, dass das Treffen große Auswirkungen auf den AUD haben wird.

Die Erklärung der RBA zur Geldpolitik erscheint am Freitag. Diese enthält in der Regel die Prognosen der RBA. Ich verstehe jedoch nicht, wie jemand in der heutigen Zeit Prognosen abgeben kann. Gouverneur Lowe sagte in seiner jüngsten Rede (auf die oben Bezug genommen wurde), dass „Wirtschaftsprognosen zu besten Zeiten schwierig sind. Noch schwieriger ist es in Zeiten wie diesen, wenn wir ein einmaliges Ereignis erleben. Angesichts dessen halte ich es im Moment nicht für sinnvoll, sich auf Prognosen auf die nächste Dezimalstelle zu konzentrieren, wie wir es oft tun“. Vielleicht werden sie dem Beispiel des IWF in seinem jüngsten „Weltwirtschaftsausblick“ folgen und ein ziemlich optimistisches zentrales Szenario veröffentlichen, das davon ausgeht, dass alles gut läuft und der Lockdown bald aufgehoben wird, zusammen mit pessimistischeren (einige könnten sagen „realistischeren“) Szenarien, wie einem längeren Lockdown oder einer „zweiten Welle“ im späteren Verlauf des Jahres. Der Markt könnte auf die Vorhersagen reagieren, aber andererseits bin ich mir nicht sicher, ob jetzt jemand Prognosen glaubt.

Bank of England

Wie das erste Diagramm oben zeigt, war die Bank of England bei der Ausweitung ihrer Bilanz weitaus weniger aggressiv als die Fed (aber etwa gleich aggressiv wie die EZB). Das bedeutet nicht, dass sie untätig war: Sie hielt drei Sitzungen in einem Monat ab, gegenüber den üblichen acht pro Jahr, senkte die Zinssätze um 65 Basispunkte auf ein Rekordtief und führte in Zusammenarbeit mit dem Finanzministerium mehrere Programme ein, um den Unternehmen Geld zur Verfügung zu stellen. Ich denke, die BoE könnte auf dem Treffen nächste Woche beschließen, ihre Anleihenkäufe weiter zu erhöhen, die finanziellen Bedingungen unter Kontrolle zu bringen und bei der Finanzierung der steigenden Emissionen der Regierung zu helfen.

Auf ihrer Sondersitzung am 19. März senkte die BoE den Leitzins um weitere 15 Basispunkte auf ein Rekordtief von 10 Basispunkten und kündigte ein quantitatives Lockerungsprogramm in Höhe von 200 Mrd. GBP an. Sie erläuterte die Schritte wie folgt:

In den letzten Tagen haben sich die Bedingungen auf dem britischen Gildmarkt, wie auch auf einigen anderen Anleihemärkten für fortgeschrittene Volkswirtschaften, verschlechtert, da die Anleger nach Instrumenten mit kürzerer Laufzeit gesucht haben, die einen engeren Ersatz für hochliquide Zentralbankreserven darstellen. Infolgedessen haben sich die finanziellen Bedingungen im Vereinigten Königreich und weltweit verschärft.

Auf seiner Sondersitzung am 19. März befand der MPC, dass ein weiteres Maßnahmenpaket gerechtfertigt sei, um seine satzungsgemäßen Ziele zu erreichen. Er beschloss daher einstimmig, den Bestand der Bank of England an britischen Staatsanleihen und nichtfinanziellen Unternehmensanleihen mit Investment-Grade-Rating in Pfund Sterling um 200 Milliarden Pfund zu erhöhen… und den Leitzins um 15 Basispunkte auf 0,1% zu senken.

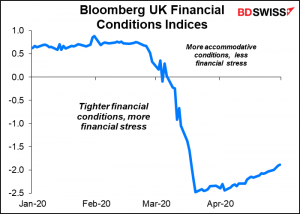

Doch wie die zweite obige Grafik zeigt, hat sich die finanzielle Lage noch nicht erholt. Der LIBOR-OIS-Spread, der am 19. März bei 52 Basispunkten lag, liegt derzeit bei 57. Und der Bloomberg-Finanzkonditionsindex für Großbritannien, der sich vor dem Virus auf „losem“ Terrain befand, hat sich kaum von seinem Tiefststand erholt – obwohl er immer noch nicht annähernd auf dem Stand von 2008 ist.

Unterdessen erläuterte das britische Schuldenverwaltungsamt (DMO) am Mittwoch seine Pläne, in den nächsten drei Monaten 180 Milliarden GBP in Gilts auszugeben. Angesichts der Tatsache, dass die BoE bereits 80 Milliarden GBP gekauft hat, wird dies die geplanten Käufe der Bank für ihre Asset Purchase Facility (APF) übersteigen. Für Mai und Juni sind Treffen geplant, so dass sie den Umfang ihrer Käufe dann erhöhen könnten, ohne an das Limit zu stoßen. Aber warum warten, wenn es unvermeidlich ist? Vor allem, weil ein solcher Schritt bei einem Treffen mit einer neuen Reihe von Prognosen, nämlich dem Treffen im August, natürlicher wäre und es dann zu spät wäre.

Die Bank of England wird – wie die meisten anderen Zentralbanken – von der Fiskal- und nicht von der Geldpolitik angetrieben. Sie fungiert faktisch als Bank des Finanzministeriums und stellt Blankoschecks aus, um die Fiskalpolitik zu bezahlen. Sie kann ihre Handlungen unter Bezugnahme auf ihr Mandat rechtfertigen, das im Falle der BoE „die Preisstabilität zu wahren und vorbehaltlich dessen die Wirtschaftspolitik der Regierung Ihrer Majestät zu unterstützen, einschließlich ihrer Ziele für Wachstum und Beschäftigung“ ist. Da die Inflation wahrscheinlich dramatisch zurückgehen wird (wie bereits erwähnt, sieht die RBA im 2. Quartal eine Deflation), gibt es derzeit keinen Widerspruch zwischen der Wahrung der Preisstabilität und der Unterstützung von Wachstum und Beschäftigung. Daher steht es der BoE – und auch anderen Zentralbanken – frei, weiterhin so viel Geld zu drucken, wie sie wollen.

Weitere mögliche Maßnahmen: Die BoE könnte auch eine Feinabstimmung ihrer anderen Politik vornehmen, wie z.B. die Anpassung der Zulassungskriterien für das Corporate Bond Purchase Scheme (CBPS), um „gefallene Engel“ einzubeziehen, d.h. Anleihen, die vor dem Ausbruch des Virus Investment Grade hatten, aber seither herabgestuft wurden (ein Schritt, den mehrere andere Zentralbanken unternommen haben). Es könnte in ähnlicher Weise die Anforderungen an Sicherheiten erleichtern.

Reaktion des Marktes: Die relative Größe der Bilanzen scheint weder für GBP/USD noch für EUR/GBP eine treibende Kraft zu sein. Daher dürften weitere Käufe von etwa 100 Mrd. GBP an Gilts keine größeren Auswirkungen auf den Devisenmarkt haben.

Vielmehr wird es wahrscheinlich darauf ankommen, was sie sagen. Wenn sie statt einer Ausweitung der Käufe um 100 Mrd. GBP so etwas sagen wie „kauft so viel wie nötig“, dann könnten wir eine vorübergehende Schwäche des GBP feststellen, aber da auch alle anderen so viel kaufen, wie sie können, wird das das relative Bild langfristig nicht verändern. Wenn sie sagen, dass sie offen für eine Zinssenkung bis ins Negative sind, dann wäre das wahrscheinlich eine große Sache, weil sie bisher gegen diese Idee waren. Aber wie ich oben besprochen habe, ist es klar, dass das Interesse an negativen Zinssätzen als politisches Instrument bei den Zentralbanken in letzter Zeit nachgelassen hat.

Und schließlich: Werden sie Prognosen abgeben? Der vierteljährliche Bericht über die Geldpolitik, der bei diesem Treffen veröffentlicht werden soll, enthält die Prognosen der Bank für die Wirtschaft. Sie stehen vor dem gleichen Dilemma, das ich oben in Bezug auf die Erklärung der RBA zur Geldpolitik erwähnt habe: Wie können sie glaubwürdige Prognosen abgeben? Auch hier wird die wahrscheinlichste Lösung eine Reihe von Prognosen sein. Das wird es ihnen ermöglichen, eine Vielzahl von Ansichten zu vertreten, ohne dass es den Anschein hat, als würden sie eine negative Prognose unterstützen, ähnlich wie sie es bei Brexit getan haben. Auch hier könnte der Markt auf die Prognosen reagieren, aber andererseits bin ich mir nicht sicher, ob jetzt jemand an irgendwelche Prognosen glaubt.

Lohn- und Gehaltslisten außerhalb der Landwirtschaft: Machen Sie sich auf etwas Großes gefasst.

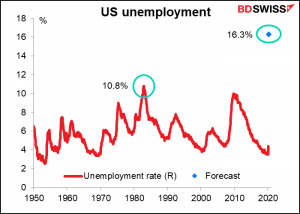

Wir haben in letzter Zeit eine Menge beispielloser Statistiken gesehen, aber diese wird wahrscheinlich die Mutter aller beispiellosen Statistiken sein. Es wird prognostiziert, dass die Zahl der Beschäftigten außerhalb der Landwirtschaft um erstaunliche 22 Mio.

sinken und die Arbeitslosenquote auf 16,3 % sprunghaft ansteigen wird. Und diese Zahlen sind nicht die ganze Geschichte. Aus den Arbeitslosenanträgen geht hervor, dass im März und April 31 Mio. Menschen Arbeitslosenunterstützung beantragt haben, was bedeutet, dass diese Zahlen 8 Mio. Menschen weniger zählen würden, die ihren Arbeitsplatz bereits verloren haben – und noch mehr werden ihren Arbeitsplatz verlieren, bevor die Zahlen für Mai berechnet werden.

Seit Okt. 2010 gab es 113 aufeinanderfolgende Monate mit einem Nettozuwachs von 22,13 Mio. Arbeitsplätzen in der NFP, die längste seit Beginn der Aufzeichnungen. Wenn die Prognose für diesen Monat zutrifft, werden alle 113 Monatsgewinne auf der Lohn- und Gehaltsliste in zwei Monaten zunichte gemacht werden.

Es wird erwartet, dass der durchschnittliche Wochenverdienst eine Beschleunigung der Verdienste zeigen wird. Lassen Sie sich nicht täuschen! Wenn dies der Fall ist, dann nur deshalb, weil so viele schlechter bezahlte Menschen in der Dienstleistungsbranche ihren Arbeitsplatz verloren haben, obwohl der Durchschnitt gestiegen ist.

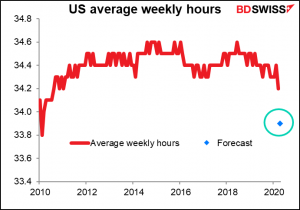

Eine Zahl, die bisher nur Ökonomen berücksichtigt haben, ist die durchschnittliche Wochenstundenzahl aller Beschäftigten in der Privatwirtschaft. Denn bis vor kurzem war dies eine todlangweilige Zahl, die seit März 2011 zwischen 34,3 und 34,6 liegt. Ja, zum Einschlafen! Aber es wird erwartet, dass diese Zahl in diesem Monat sinkt, und die Auswirkungen davon sind ernst. Viele Menschen werden stundenweise bezahlt, wenn sie also weniger Stunden arbeiten, verdienen sie weniger Geld. Und wenn sie weniger Geld verdienen, dann geben sie in der Regel auch weniger Geld aus. Als Faustregel gilt, dass eine Zehntelstunde in der durchschnittlichen Arbeitswoche etwa 250.000 Arbeitsplätzen in Bezug auf die Schaffung von Gesamteinkommen entspricht, so der Bloomberg-Ökonom Carl Riccadonna. Der erwartete Rückgang der durchschnittlichen Stundenzahl entspricht also, in Bezug auf diese Angaben, weitere 750.000 Menschen, die ihren Arbeitsplatz verlieren – nicht viel angesichts der erwarteten 22 Mio. verlorenen Arbeitsplätze in diesem Monat, aber etwas, worauf man achten sollte, wenn sich die Wirtschaft erholt.

Auswirkungen auf den Markt: Obwohl die Daten wahrscheinlich katastrophal sein werden, glaube ich nicht, dass die Reaktion des Marktes besonders dramatisch sein wird. Das BIP der USA war im ersten Quartal schlechter als erwartet, und dennoch stiegen die Aktien an diesem Tag an, da es eine gewisse Hoffnung auf ein Medikament zur Behandlung des Virus gab. Tatsache ist, a) dass niemand eine Ahnung hat, wie die Indikatoren heutzutage aussehen werden; b) dass alle darauf gefasst sind, dass sie ohnehin unvergleichlich schlecht sein werden; und c) dass es wahrscheinlich keine unmittelbare Änderung der Markterwartungen für die offizielle Politik geben wird, egal wie schlecht sie sind, weil die Regierungen ohnehin schon alles tun wollen, was sie können.

Der US-Wirtschaftsindikator-Überraschungsindex, ein Maß dafür, wie Wirtschaftsstatistiken im Vergleich zu den Schätzungen von Ökonomen abschneiden, lag kürzlich bei -133 und damit nur wenige Punkte unter dem Rekordtief von -141 im Dezember 2008, als wirklich niemand eine Ahnung hatte, was vor sich ging. (Die Daten reichen bis ins Jahr 2003 zurück.) Eine Minuszahl bedeutet, dass die Statistiken, wie berichtet, schlechter sind als erwartet. Wie Powell sagte, gibt es „zusätzlich zu unserer regulären Unsicherheit eine ungewöhnlich neue Art von Unsicherheit“.