Der Yen ist bekannt als eine „sichere“ Währung, d.h. als eine Währung, die trotz größeren Problemen in der Welt aufgewertet wird. Dieses Phänomen ist gut dokumentiert, aber nicht so gut verstanden. Die untenstehende Grafik zeigt beispielsweise, wie USD/JPY tendenziell fällt (d.h. der Yen tendiert dazu, sich zu festigen), wenn die Risikoaversion, gemessen am Westpac-Risikoaversionsindex, ansteigt.

Viele Menschen fragen sich, warum die Währung des am stärksten verschuldeten G10-Landes, das in hohem Maße vom Export abhängig ist – eine Währung, die als „ein Käfer auf der Suche nach einer Windschutzscheibe“ beschrieben wurde – ein „sicherer Hafen“ sein sollte, wenn es schlimm wird. Es ist besonders bizarr, wenn die Probleme, mit denen die Welt konfrontiert ist, so etwas wie ein nordkoreanischer Raketentest sind, der direkt in Japans Hinterhof stattfindet.

Der Grund für dieses Verhalten hat wenig mit der Sicherheit der japanischen Wirtschaft zu tun, geschweige denn mit den Inseln selbst. Laut einem Papier des IWF („The Curious Case of the Yen as a Safe Haven Currency : A Forensic Analysis“) kommt es im Grunde auf das Absicherungsverhalten japanischer Investoren an, wenn sie entweder nervös werden, wenn sie sich über die Welt außerhalb ihres Landes Sorgen machen oder wenn sie anfangen, Geld am Tokioter Aktienmarkt zu verlieren.

Aber was jetzt auffällt, ist, dass der Yen dieses Verhalten seit ein paar Tagen nicht mehr zeigt. Das ist sehr auffallend. Für Sie, die Sherlock-Holmes-Fans, lässt die Tatsache, dass dieser Hund nicht bellt, vermuten, wohin sich der Yen entwickeln könnte.

Die folgenden Diagramme zeigen USD/JPY (schwarze Linie) und USD/CNH (rote Linie, invertiert). Die erste Grafik ist vom 10. Januar bis zum 3. Februar, die zweite vom 3. Februar bis zum 17. Februar. Beachten Sie, wie eng sie miteinander korrelieren: Ein Anstieg von USD/CNH – schlechte Nachrichten für China – ging im Allgemeinen mit einem Rückgang von USD/JPY einher (Risk-Off-Verhalten unter japanischen Investoren). Moreso in der ersten Grafik, aber auch in der zweiten Grafik immer noch allgemein.

Aber jetzt? Die folgende Grafik zeigt die beiden am 18. Februar (Dienstag). Mir scheint, dass diese Beziehung völlig zusammengebrochen ist.

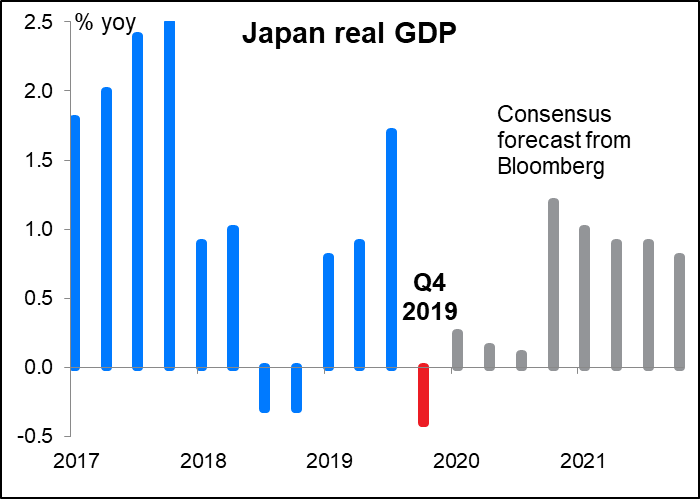

Was könnte die Ursache dafür sein? Ich denke, der Markt hat erkannt, dass die Probleme in China besonders für Japan schlimm sind. Die schlechter als erwarteten BIP-Zahlen für Q4, die kurz vor Beginn des 17. Februar auf diesen Diagrammen (die in der GMT-Zeitzone erstellt werden) herauskamen, könnten der Auslöser gewesen sein, auch wenn es ein oder zwei Tage dauerte, bis sie sich zeigten.

Die Handelszahlen für Januar waren besser als erwartet – insbesondere die Exporte – aber die Maschinenbestellungen sind im Dezember eingebrochen und werden in den kommenden Monaten wahrscheinlich noch schlimmer sein, da ein Viertel der Aufträge aus dem Ausland kommt.

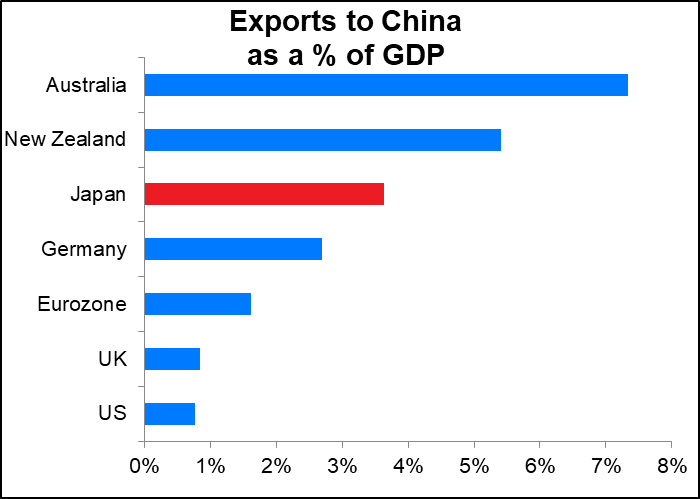

Japans Exposition gegenüber China ist unbestreitbar: Die Exporte nach China sind, gemessen an den Prozent des BIP, deutlich höher als die Exporte Deutschlands oder der USA und fast gleichauf mit Neuseeland (wenn auch nicht in der Nähe von Australien).

Da der Virus die japanische Wirtschaft immer mehr beeinträchtigt, wird sich das in den Indikatoren zeigen, die in letzter Zeit die Erwartungen nicht erfüllt haben. Die Indikatoren werden die Erwartungen wahrscheinlich immer mehr verfehlen, bis der Markt seine Erwartungen für Japan ausreichend nach unten revidiert hat. Das ist natürlich anders als in den USA, wo die Indikatoren in letzter Zeit die Erwartungen übertroffen haben.

Die Differenz zwischen den Überraschungen zu den Markterwartungen für US-amerikanische und japanische Indikatoren ist ein ziemlich gutes Anzeichen dafür, wohin sich USD/JPY entwickelt. Richtig, nein, es heißt, dass die beiden voraussichtlich auf dem Weg nach oben sind.

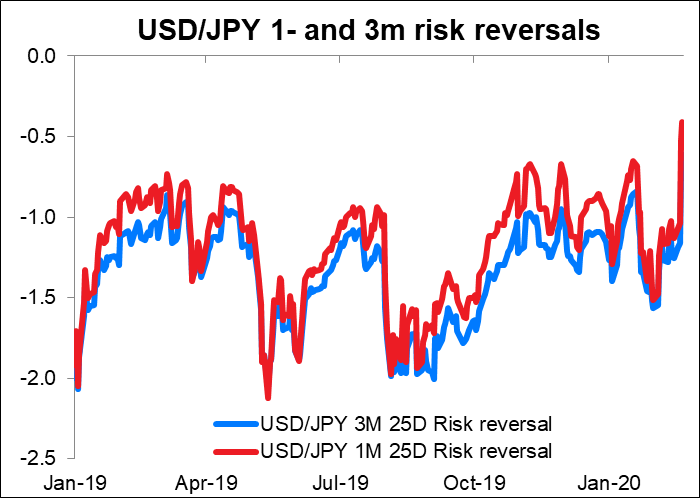

Ein Anzeichen für die Wende in der Stimmung zum JPY: Die USD/JPY-Risikowechsel, die bisher eine Prämie gegenüber den Calls (d.h. die Positionierung für einen Rückgang von USD/JPY oder eine Stärkung des Yen) aufwiesen, schossen plötzlich in die Höhe.

Soweit wir wissen, haben die Spekulanten bereits JPY-Kursschulden, aber nur in bescheidenem Maße. Die Positionierung sollte kein Hindernis für weitere Rückgänge sein.

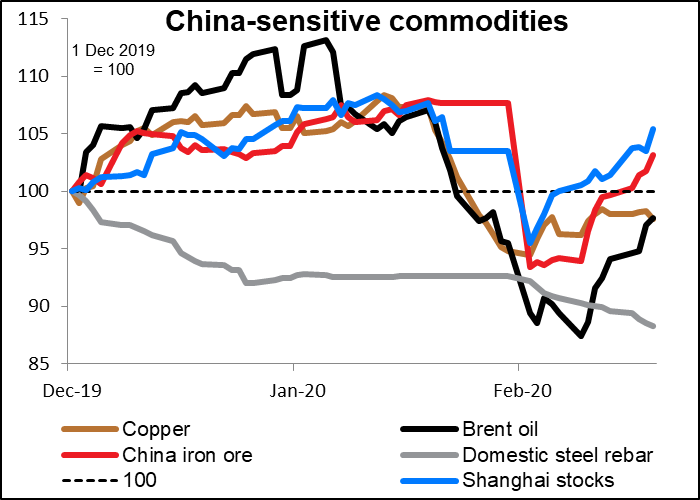

Natürlich ist es möglich, dass ich völlig falsch liege. Vielleicht sehe ich es genau verkehrt rum. Es könnte sein, dass der Markt das Ende des COVID-19-Virus einfach völlig außer Acht lässt und eine längere „Risk-On“-Periode erwartet, die den USD/JPY natürlich wieder steigen lässt. Wenn man sich die Börse in Shanghai oder den chinesischen Eisenerzpreis anschaut, könnte man meinen, dass das Virus der Vergangenheit angehört, während Kupfer und Öl sicher sagen, dass es nicht so schlimm sein wird, wie die Leute dachten. Lediglich die inländischen Stahlstäbe, die im Bauwesen verwendet werden, scheinen auf größere Probleme in Japan hinzuweisen.

Aber das ist Japan – diese wunderbaren Menschen, die Ihnen Fukushima gebracht haben. Haben Sie die Geschichte des Kreuzfahrtschiffes Diamond Princess verfolgt, von dem gerade 3.700 Menschen von Board gingen und von denen mindestens 621 als infiziert bekannt waren? Die US-Zentren für Seuchenkontrolle und -verhütung sagten taktvoll, dass Japans Bemühungen „möglicherweise nicht ausreichend waren, um eine Übertragung unter den Personen auf dem Schiff zu verhindern“. Für eine weniger diplomatische Diskussion sehen Sie sich dieses YouTube-Video von Prof. Kentaro Iwata, Professor für Infektionskrankheitstherapie an der Universität Kobe, an. Beginnen Sie bei 4 Minuten, als er sagt: „Es stellte sich heraus, dass das Kreuzfahrtschiff hinsichtlich der Infektionskontrolle völlig unzureichend war… Es war völlig chaotisch“. „…Es gab keine einzige Person für die Infektionskontrolle auf dem Schiff, und es gab niemanden, der als Fachmann für die Infektionskontrolle zuständig war… Nur die Bürokraten erledigten die Arbeit, eine reine Laienarbeit, die alle Prinzipien der Infektionskontrolle verletzte.“ „Ich kann das nicht ertragen“, sagte er.

Laut einer kürzlich im Journal of Travel Medicine erschienenen Studie („Potential für die globale Verbreitung eines neuartigen Coronavirus aus China“) ist Tokio das drittbeliebteste Reiseziel für Besucher aus China. Zwischen Februar und April letzten Jahres wurden 1,086 Mio. Besucher gezählt (Taipei war mit 1,359 Mio. die Nummer 1 und Bangkok mit 1,232 Mio. die Nummer 2). Die Besucherzahlen in den USA waren im Vergleich dazu recht niedrig: 473.497 in Los Angeles, San Francisco und New York zusammen, also weniger als die Hälfte der allein nach Tokio gehenden Personen. Auch in Japan gab es inzwischen eine gute Anzahl von Besuchern in Nagoya, Osaka, Fukuoka, Okinawa und Sapporo sowie in Tokio.

Während Japan in Bezug auf seine Fähigkeit, mit einer Epidemie umzugehen, viel höher bewertet wird als die meisten anderen asiatischen Länder, gibt mir die Erfahrung der Diamantenprinzessin nicht viel Vertrauen in die Fähigkeit der Regierung, dies zu tun. Ich erinnere mich auch an den Skandal des mit AIDS-verseuchten Blutplasmas in den 1980er Jahren, den das Gesundheitsministerium verheimlichte, an das Chaos während des Erdbebens in Kobe 1995, an die Katastrophe in Fukushima und an verschiedene andere Episoden, die mir keinen Grund geben, von der japanischen Regierung zu erwarten, dass sie mit dieser Krise besser umgeht als mit anderen.

Was wird es also sein? Wird sich das COVID-19-Virus weltweit und im Inland weiter ausbreiten und mit dem Wachstum Japans verheerende Folgen haben? Oder ist es eine große Angst und eigentlich nur eine schwere Grippe und schnell wieder vorbeigeht? Der Punkt ist, dass es für den JPY keine Rolle zu spielen scheint: Beide Varianten deuten auf einen schwächeren Yen hin. Wenn sich das Virus als widerstandsfähig erweist und sich weiter ausbreitet, wird Japan eines der am stärksten betroffenen Länder sein, und der Yen wird sich deshalb wahrscheinlich abschwächen. Wenn sich das Virus andererseits als nicht so ernsthaft herausstellt, dann wird der Markt wahrscheinlich in eine „Risk-On“-Stimmung umschalten, die auch eine Schwächung des Yen bewirken sollte. Mir scheint es, dass der Yen wahrscheinlich so oder so schwächer werden wird.

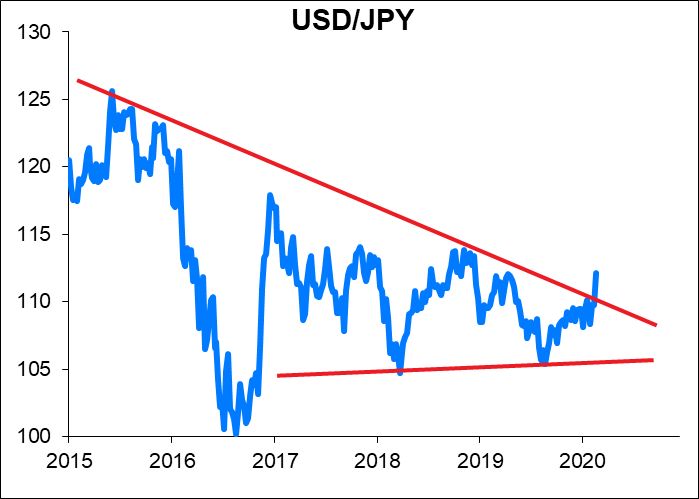

Technisch gesehen hat das Paar kürzlich den langfristigen Widerstand bei 109,80 durchbrochen. Auch das signalisiert meiner Meinung nach einen Aufschwung.

Die kommende Woche: Inflation in Japan, den USA und der EU

Die kommende Woche ist, was die Indikatoren betrifft, relativ ruhig. Es gibt keine großen Zentralbanksitzungen – nur Israel und Ungarn – und relativ wenige Redner auf dem Programm, von denen wir bisher wissen.

Am Freitag stehen vor allem die Inflationszahlen aus Japan, der EU und den USA im Mittelpunkt des Interesses.

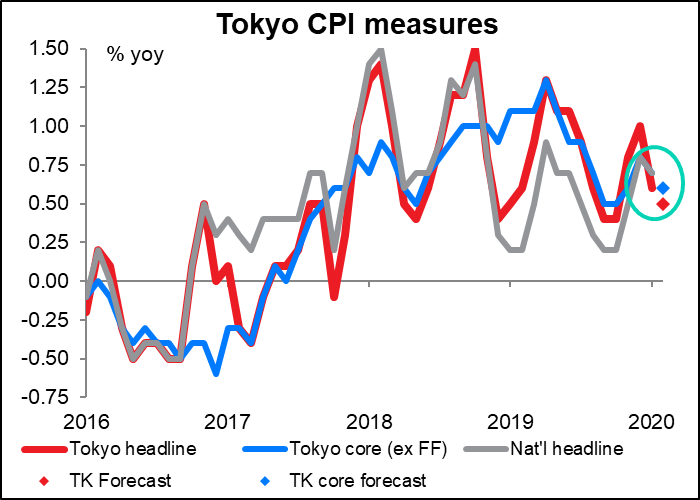

Japan veröffentlicht den Tokio-Verbraucherpreisindex (CPI) für Februar Freitagmorgen Tokio-Zeit. Es wird prognostiziert, dass die bereits niedrige Inflationsrate ein wenig sinken wird. Die Frage ist, wie weit kann die Inflation noch verlangsamt werden, bevor die Bank of Japan (BoJ) zugibt, dass der „Schwung zur Erreichung des Preisstabilitätsziels“ verloren gegangen ist? (als ob er überhaupt jemals gefunden worden wäre).

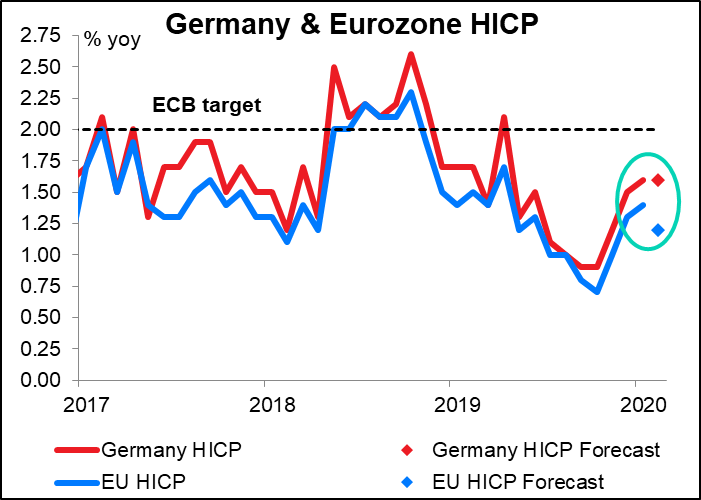

Deutschland und die EU geben ihre Inflationszahlen am selben Tag bekannt, was aufgrund des kurzen Monats eher ungewöhnlich ist. Normalerweise schaut der Markt auf die deutsche Zahl, um einen Anhaltspunkt für die EU-weite Zahl zu erhalten, aber in diesem Monat wird die deutsche nationale Zahl nach der Veröffentlichung der EU-weiten Zahl herauskommen. Die deutsche Gesamtinflationsrate wird voraussichtlich unverändert bleiben, aber die EU-weite Zahl wird den Prognosen zufolge zurückgehen, zweifellos wegen der sinkenden Ölpreise. (Es gibt noch keine Konsensprognose für die Kerninflation, was schade ist, denn das ist es, was die EZB beobachtet). Es ist fraglich, ob eine Verlangsamung der Headline-Inflation negativ für den EUR wäre, da die EZB dazu neigt, sich auf die Kerninflation zu konzentrieren. Dennoch sind dies die letzten Inflationszahlen, die der EZB-Rat vor seiner Sitzung am 23. März erhalten wird. Eine Verlangsamung der Inflation, selbst auf der Ebene der Schlagzeilen, könnte eine Diskussion darüber auslösen, ob weitere Maßnahmen erforderlich sind. EUR also eher negativ

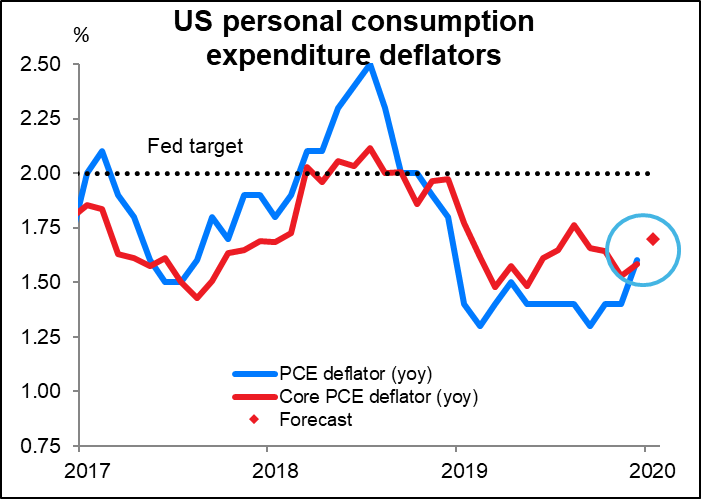

Im weiteren Verlauf des Tages geben die USA den Deflator der persönlichen Konsumausgaben (PCE) und seinen Unterindex, den PCE-Kerndeflator, bekannt. Dies, und nicht der Verbraucherpreisindex, ist der bevorzugte Inflationsmesser der Fed. Die FOMC stellte bereits im Januar 2012 fest, dass der PCE-Deflator „auf längere Sicht am besten mit dem gesetzlichen Auftrag der Federal Reserve übereinstimmt“. Sie sagten nicht ausdrücklich, dass sie sich auf den Kern-PCE-Deflator konzentrieren, aber es wird weithin angenommen, da sie im Laufe der Jahre verschiedene Hinweise darauf gegeben haben. So hieß es beispielsweise im geldpolitischen Bericht an den Kongress in diesem Monat, dass der PCE-Kerndeflator „in der Vergangenheit ein besserer Indikator dafür war, wo die Inflation in Zukunft liegen wird, als die Gesamtzahl“.

Der PCE-Kerndeflator wird sich den Prognosen zufolge etwas beschleunigen und sich damit dem Inflationsziel der Fed von 2% nähern. Das ist ziemlich gut, wenn man bedenkt, was sonst noch alles in der Welt passiert. Da die Arbeitslosenquote auf einem 50-Jahres-Tiefstand liegt und das Wachstum um die von der Fed angenommene potenzielle Wachstumsrate des Landes herum verläuft, ist eine Zinssenkung so viel unwahrscheinlicher. USD also eher positiv (Noch keine Konsensprognose verfügbar).

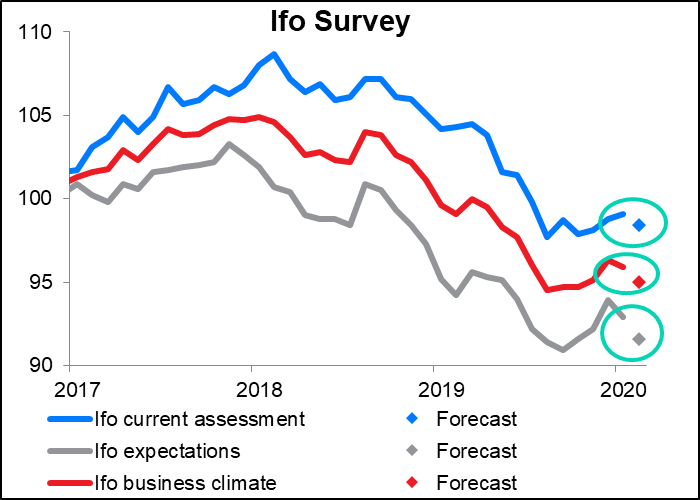

Weitere wichtige Indikatoren, die im Laufe der Woche veröffentlicht wurden, sind der deutsche Ifo-Index am Montag. Es sollte nicht überraschen, dass alle Indizes voraussichtlich niedriger sein werden. Die einzige Frage ist, ob die tatsächlichen Zahlen noch niedriger sein werden als die Prognosen. Beachten Sie, dass der Erwartungsindex (graue Linie) voraussichtlich um mehr als die aktuelle Bewertung (blaue Linie) fallen wird. Das ist wirklich schlimm, wenn man bedenkt, dass alle bis vor kurzem mit einer Erholung der deutschen Wirtschaft gerechnet haben. EUR also negativ.

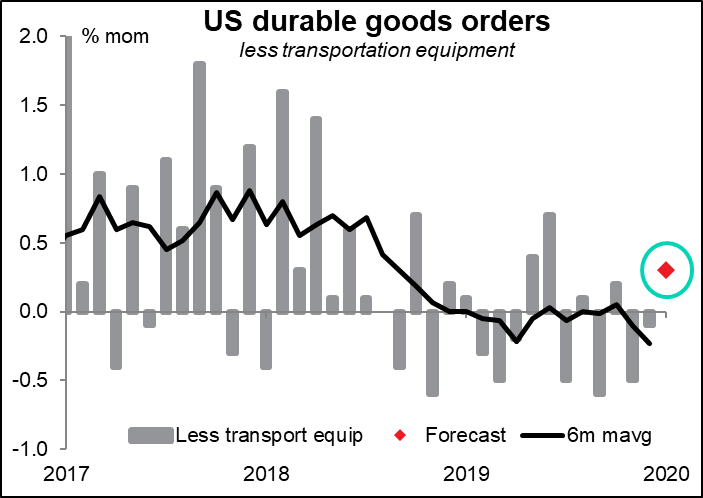

In den USA erhalten wir am Donnerstag langlebige Güter und am Freitag persönliche Einnahmen und Ausgaben (zusammen mit den PCE-Deflatoren). Bei den langlebigen Gütern abzüglich der Transportausrüstung wird ein bescheidener Anstieg erwartet, aber das ist kein großer Aufschwung, wenn man bedenkt, wie schwach die Zahlen in letzter Zeit waren – Rückgänge in vier der letzten sechs Monate. Selbst diese Zahl würde nicht ausreichen, um den gleitenden 6-Monatsdurchschnitt positiv zu verändern. Ich denke, auch wenn es sich um einen Anstieg handelt, würde eine so schwache Zahl einen anhaltenden Mangel an Investitionen in den USA zeigen, was sich negativ auf den Dollar auswirkt.

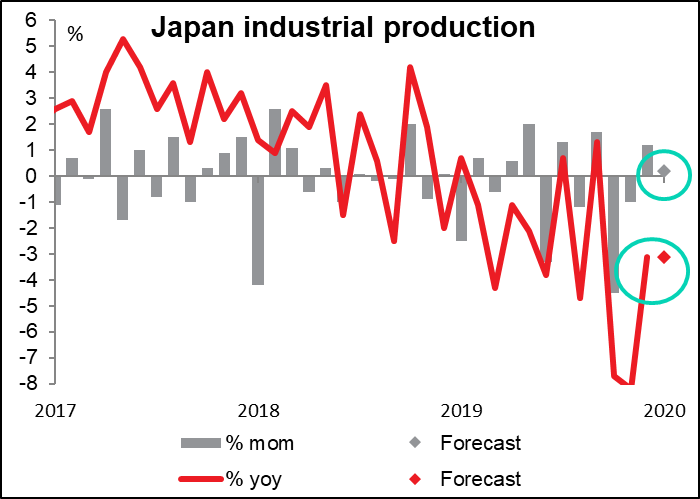

In Japan gibt es am Freitagmorgen die übliche Schwankung der Indikatoren zum Monatsende. Zusammen mit dem Tokioter CPI wird das Land die Arbeitslosenquote, das Verhältnis von Stellenangeboten zu Bewerbern, den Einzelhandelsumsatz und die Industrieproduktion bekannt geben. Keiner von ihnen ist jedoch heutzutage für den Forexmarkt besonders wichtig. Wenn überhaupt, würde ich die Industrieproduktion im Auge behalten, um zu sehen, wie sich die Produktion nach der Steuererhöhung erholt, bevor das COVID-19-Virus die Chance hatte, sich zu verbreiten.

Während der Woche gibt es keine wichtigen britischen Indikatoren. Stattdessen wird es nur um Brexit und um mehr Spekulationen darüber, welche Geschenke der neue Kanzler für den Haushalt im März bereithält, gehen.