Die Farce des US-Präsidenten geht zu Ende, aber die Tragödie von COVID-19 ist noch in vollem Gange

Das Drama der US-Wahl ist vorbei. Trump hat verloren, Joe Biden ist der gewählte Präsident, und nur die Republikaner leugnen weiterhin die Realität – unter anderem den Klimawandel, den Nutzen des Tragens von Masken und sogar die Existenz von COVID-19. Die Regierung endet sogar mit dem gleichen Wahn, mit dem sie begonnen hat: Lügen über die Größe der Menschenmenge, die zur Unterstützung von Trump versammelt war.

Damit Sie nicht denken, diese Tendenz, die Realität zu ignorieren, sei nur Trump und seinen Schergen eigen, möchte ich Sie an einen Kommentar eines anonymen „hohen Beamten“ während der Jahre über George W. Bush erinnern:

Der Mitarbeiter sagte, dass Leute wie ich [der amerikanische Journalist Ron Suskind]„in der so genannten realitätsbezogenen Gemeinschaft“ seien, die er als Leute definierte, die „glauben, dass sich Lösungen aus Ihrem vernünftigen Studium der erkennbaren Realität ergeben“… „So funktioniert die Welt nicht mehr wirklich“, fuhr er fort, „wir sind jetzt ein Imperium, und wenn wir handeln, schaffen wir unsere eigene Realität. Und während Sie diese Realität studieren – mit Bedacht, wenn Sie wollen – werden wir wieder handeln und andere neue Realitäten schaffen, die Sie ebenfalls studieren können, und so werden sich die Dinge klären. Wir sind die Schauspieler der Geschichte … und Sie, Sie alle, werden nur noch studieren müssen, was wir tun.

Jeder, der daran interessiert ist, woher Trump kommt und wie er die Stimmen von etwa 70 Mio. Menschen erringen konnte, sollte auf den obigen Link klicken und diesen ziemlich langen Artikel über George W. Bush lesen. Sie werden erfahren, dass Trump nicht der erste republikanische Präsident ist, der nicht sehr klug war und es nicht mochte, wenn ihm jemand widersprach. Und dass viele Amerikaner diese Art von Selbstvertrauen tatsächlich mögen. Und Sie werden erfahren, warum die Menschen in der Mitte Amerikas – dem „Überfliegerland“ – Präsidenten bevorzugen, die von den gebildeten Eliten verachtet werden. „Denn wissen Sie, was diese Leute nicht mögen? Sie mögen Sie nicht!“

Trumps Lügen haben Konsequenzen im realen Leben. Vor kurzem machte ein deprimierender Thread auf Twitter die Runde. Er stammt von einer Krankenschwester in South Dakota, einem republikanischen Staat, der derzeit den zweitschlimmsten COVID-19-Ausbruch der Welt erleidet (165 neue Fälle pro Tag pro 100.000 Einwohner) (North Dakota ist mit 181 neuen Fällen pro 100.000 Einwohner der weltweit schlimmste – im Gegensatz dazu hat das hart getroffene England 40 neue Fälle pro 100.000 Einwohner und der am schlimmsten betroffene Teil Spaniens 71).

Ich habe eine Nacht aus dem Krankenhaus frei. Da ich mit meinem Hund auf meiner Couch liege, kann ich nicht anders, als an die Covid-Patienten der letzten Tage zu denken. Diejenigen, die auffallen, sind diejenigen, die immer noch nicht glauben, dass das Virus echt ist. Diejenigen, die Sie nach einer magischen Medizin anschreien und dass Joe Biden die USA ruinieren wird. Und das alles, während sie mit 100% Vapotherm nach Luft schnappen. Sie sagen Ihnen, dass es einen anderen Grund geben muss, warum sie krank sind. Sie beschimpfen Sie und fragen, warum Sie dieses ganze „Zeug“ tragen müssen, weil sie kein COViD haben, weil es nicht echt ist. Ja. Das passiert wirklich. Und ich kann nicht aufhören, daran zu denken. Diese Leute denken wirklich, dass ihnen das nicht passieren wird. Und dann hören sie erst auf, Sie anzuschreien, wenn sie intubiert werden. Es ist wie ein Horrorfilm, der nie endet. Es gibt keinen Abspann, der läuft. Man geht einfach zurück und macht alles noch einmal.

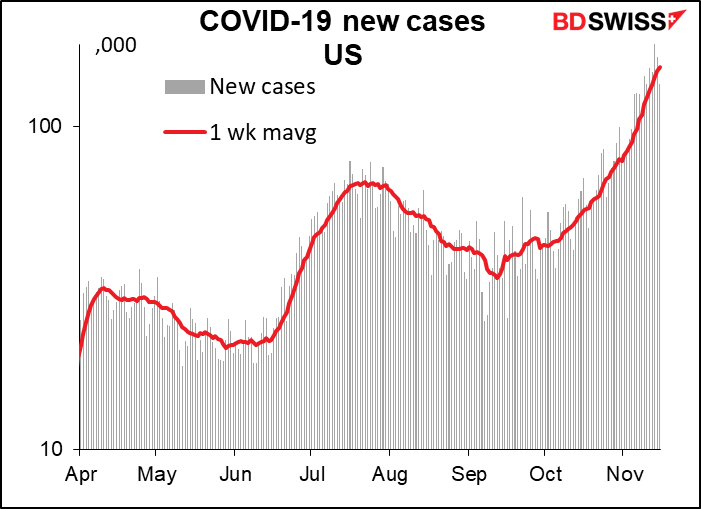

Als Folge davon explodiert das Virus in ganz Amerika. In den USA gibt es jetzt über 150.000 neue Fälle pro Tag, das sind 40% mehr als allein in der letzten Woche, wobei mehrere Bundesstaaten einen Anstieg von über 50% verzeichnen. Die Krankenhäuser sind zunehmend überlastet. In einigen Staaten können infizierte Mitarbeiter des Gesundheitswesens nicht einmal in Quarantäne gehen, weil sie so dringend benötigt werden. Da Trump weiterhin an der Wahl teilnimmt, hat der designierte Präsident Biden nicht die Autorität, das Problem in Angriff zu nehmen. Das wird eine Lösung noch länger hinauszögern.

Es scheint, dass der Lockdown in der EU begonnen hat, dort eine gewisse Wirkung zu zeigen, aber in den USA haben sich republikanische Politiker (und Bürger) gegen solche Maßnahmen gewehrt und tun dies auch weiterhin. Das lässt mich vermuten, dass die Pandemie in Europa unter Kontrolle gerät, während ihre Explosion in den USA gerade erst beginnt.

Beachten Sie, dass die rote Linie immer noch gekrümmt ist, wenn wir die US-Fälle in logarithmischer Skala darstellen. Das bedeutet, dass sich die USA nicht nur in exponentiellem Wachstum befinden (sonst wäre die rote Linie gerade), sondern dass sich das exponentielle Wachstum beschleunigt. Das ist eine Katastrophe.

Die große Frage für diese Woche ist, welche der beiden Erzählungen den Sieg davonträgt: die Erzählung „Das Virus explodiert“ oder die Erzählung „Der Impfstoff steht vor der Tür“.

Während die Realität immer schlimmer wird, werden die Hoffnungen immer größer. Moderna, ein weiteres pharmazeutisches Unternehmen, das an einem Impfstoff arbeitet, wird voraussichtlich die ersten Zwischenanalysedaten zu Versuchen im Spätstadium seines Impfstoffs veröffentlichen. Es verwendet eine Technologie, die der des erfolgreichen Impfstoffs von Pfizer ähnelt, und dürfte sich daher als sehr wirksam erweisen. Und laut WHO befinden sich derzeit mehr als 150 Impfstoffe gegen das Virus in der Entwicklung, wobei sich etwa 44 Kandidaten in klinischen Studien befinden und 11 die gleiche Art von Tests in der späten Phase durchlaufen, die den Markt in der vergangenen Woche so sehr gefördert haben.

Ersteres wirkt sich deutlich negativ auf das Risiko und den Dollar aus: Da die Wahrscheinlichkeit eines kurzfristigen fiskalischen Impulses gering ist, wird die Last der Unterstützung der implodierenden US-Wirtschaft vollständig auf die Fed fallen. Letzteres ist jedoch eindeutig „risikobehaftet“ und weniger negativ oder sogar positiv für den Dollar, da es eine geringere Lockerung der Fed impliziert.

Brexit wird diese Woche im Mittelpunkt stehen

Da die US-Wahlen bis auf die Demonstrationen vorbei sind, wird Brexit diese Woche im Mittelpunkt des Interesses stehen. Beide Seiten setzten den 15. November – gestern – als Frist für eine Einigung fest. Ich kann jetzt mit einiger Sicherheit vorhersagen, dass dieser Termin nicht erreicht wird!

Stattdessen ist die Frist auf Donnerstag festgelegt, wenn sich die Staats- und Regierungschefs der EU zu einer Videokonferenz treffen. Laut dem Europäischen Rat (ER) wird sich das Treffen auf „die Reaktion der EU auf die COVID-19-Pandemie“ konzentrieren. Natürlich gibt es zu diesem Thema eine Menge zu diskutieren; seit ihrer letzten Konferenz zu diesem Thema (29. Oktober) gab es erhebliche Fortschritte bei einem Impfstoff. Trotzdem bin ich sicher, dass sie etwas Zeit finden könnten, um über Brexit zu diskutieren, falls es etwas Neues zu besprechen gibt. Das ist jedoch keineswegs selbstverständlich. Es scheint mir wahrscheinlich, dass sich die Gespräche bis in den Dezember hinein erstrecken werden. Der eigentliche Termin ist wahrscheinlich das EG-Treffen am 10. Dezember. Wenn sie bis dahin keine Einigung erzielen, wird nicht genug Zeit bleiben, um sie vor dem 1. Januar 2021 von allen EU-Regierungen ratifizieren zu lassen, wenn eine Einigung oder keine Einigung zustande kommt, wird Großbritannien nicht mehr Teil der Europäischen Union sein.

Man fragt sich, welche Auswirkungen (wenn überhaupt) Dominic Cummings‘ Weggang von Downing Street Nr. 10 auf die Verhandlungen haben wird. Cummings war der Hauptberater von Premierminister Boris „The Big Umbrella“ Johnson und Architekt des britischen Austritts aus der EU. Ein Sprecher des Premierministers bestritt, dass der Weggang von Cummings und einem seiner Verbündeten die britische Haltung aufweichen würde. Im Gegenteil, er sagte, die Position der Regierung sei „unverändert“. The Guardian, die anscheinend mit derselben Quelle sprachen, berichtete, dass Johnson der wichtigste ist, der auf bessere Bedingungen wartet.

Es gibt eine Theorie, die die Runde macht, die besagt, dass entgegen der landläufigen Meinung ein „No-deal“ Brexit für den Premierminister besser sein könnte als ein Deal. Denn ob Deal oder kein Deal, am 1. Januar wird es wahrscheinlich ein Chaos geben, wenn neue Zollschranken in Kraft treten und die neuen IT-Systeme, mit denen sie implementiert wurden, hochfahren. Was den privaten Sektor anbelangt, so stellte das Decision Maker Panel der Bank of England fest, dass 33% der befragten Unternehmen entweder nur „teilweise“ oder „überhaupt nicht“ auf Brexit vorbereitet waren, während nur 5% sagten, sie seien „vollständig vorbereitet“. Es wäre einfacher für Premierminister Johnson zu sagen, „es ist alles wegen des bösen Herrn Barnier und der grausamen EU“, als für ihn zu erklären, warum es ein solches Chaos gab, wo doch die Regierung fünf Jahre Zeit hatte, sich vorzubereiten. Außerdem könnte jeder Kompromiss eine Öffnung für den lachhaften Nigel Farage schaffen, der mit seiner wiederbelebten Brexit-Partei, jetzt Reform UK Party genannt, wieder in den Nachrichten ist.

Ich erwarte immer noch, dass Johnson sich wie ein Regenschirm zusammenfalten lässt. Ich glaube nicht, dass irgendjemand unverantwortlich genug ist, einen „No-Deal“ Brexit durchzuziehen, besonders jetzt, da Trump aus dem Amt ist und der Kompromiss wieder in Mode gekommen ist. Die Nachricht von einer Kompromissvereinbarung wäre zweifellos vorteilhaft für das Pfund. Nichtsdestotrotz muss ich sagen, dass es langsam zu spät wird, um einen Kompromiss auszuarbeiten.

USA: Abstimmung über Judy Shelton

In den USA gibt es mehrere wichtige Indikatoren, aber der Hauptschwerpunkt (abgesehen vom Virus und der Politik natürlich) wird wahrscheinlich die Bestätigungsabstimmung des Senats für die vom Gouverneursrat der US-Notenbank nominierte Judy Shelton sein. Der andere Kandidat von Shelton und Trump, Christopher Waller, wurde vor einem Jahr nominiert, aber seine Bestätigung wurde aufgrund von Zweifeln daran, ob Shelton die notwendige Unterstützung im Senat erhalten könnte, verzögert. Sie werden möglicherweise am Dienstag oder Mittwoch zur Abstimmung kommen.

Waller ist derzeit Executive Vice President und Forschungsdirektor der St. Louis Fed. Bevor er zum Fed kam, bekleidete er eine Reihe von akademischen und beratenden Positionen. Er ist ein typischer Kandidat für den Gouverneursrat, ein promovierter Wirtschaftswissenschaftler, dessen Forschung sich auf eine Vielzahl von Themen im Zusammenhang mit der Geldpolitik konzentriert hat. Auch wenn einige seiner mutigen Voreingenommenheit widersprechen mögen, zweifelt niemand an seiner Kompetenz. Er kann durchaus ohne Abstimmung bestätigt werden, solange niemand Einwände gegen ihn erhebt.

Aber Shelton… wo findet Trump diese Leute? Es ist, als ob er eine Personalabteilung hätte, die sich der Suche nach möglichst unqualifizierten und ungeeigneten Mitarbeitern widmet. (Das ist keine Übertreibung. Wir haben letzte Woche herausgefunden, dass der Personalchef des Weißen Hauses ein gewisser Johnny McEntee ist. Er war Trumps Assistent und offizieller Gepäckträger, bis er 2018 rausgeworfen wurde, nachdem bei einer Sicherheitsüberprüfung eine ernsthafte Online-Glücksspielgewohnheit festgestellt wurde. Er wurde im Februar in seinem neuen Posten ins Weiße Haus zurückgebracht, für den er keinerlei Qualifikationen besitzt). Shelton war früher ein entschiedener Befürworter des Goldstandards und Kritiker des 2%-Inflationsziels der Fed, wobei er argumentierte, dass die Fed stattdessen eine Nullinflation anstreben sollte. Sie stellte sogar die Notwendigkeit einer Zentralbank in Frage. Zumindest tat sie das, bis Trump Präsident wurde, woraufhin sie plötzlich ihre Meinung änderte und sich für eine expansivere Geldpolitik einsetzte, die mit Trumps Standpunkt übereinstimmte. Und jetzt ist sie hier.

Anfangs gab es Befürchtungen, dass Trump sie im Vorstand haben wollte, damit er sie schließlich als Fed-Vorsitzende einsetzen könnte, entweder durch Entlassung Powells (unwahrscheinlich) oder wenn Powells Amtszeit im Februar 2022 endete. Es mag sein, dass die Aussicht auf die entsetzliche Shelton als Fed-Vorsitzende selbst für Trumps rückgratlose Schoßhunde im Senat, die zusammen das Rückgrat eines Grashalmes haben, ein bisschen zu viel war. Aber jetzt, da diese katastrophale Möglichkeit aus dem Weg geräumt ist, versuchen sie, sie (und Waller) zumindest in den Vorstand zu holen, ähnlich wie bei ihrer kürzlichen Ernennung zum Obersten Gerichtshof in letzter Minute. Damit hätte Trump fünf der sieben Mitglieder des Direktoriums der Zentralbank, ganz zu schweigen von der Ernennung des Vorsitzenden.

Auf der einen Seite ist Shelton, wie die meisten von Trumps Ernannten – ja, wie Trump selbst – der Aufgabe einfach nicht gewachsen. Andererseits besteht der vollständige Gouverneursrat aus sieben Mitgliedern, während der geldpolitische Offenmarktausschuss (Federal Open Market Committee, FOMC) fünf regionale Fed-Präsidenten zu seinen stimmberechtigten Mitgliedern hinzufügt. Eine bizarre Nicht-Konsensansicht wird also wahrscheinlich keine erkennbaren Auswirkungen auf die Politik haben, es sei denn, es kommt zu einer Stimmengleichheit.

Betrachtet man die gesamte Geschichte der 814 FOMC-Stimmen seit 1936, so gab es nur drei Gelegenheiten, bei denen die politische Maßnahme mit einer Stimme beschlossen wurde, und die letzte davon war 1973 unter der inzwischen in Ungnade gefallenen Führung von Arthur Burns. (Die anderen beiden fanden in den 1960er Jahren unter William Martin Jr. statt, dem dienstältesten Fed-Vorsitzenden). Unter Powell, Yellen und Bernanke lagen die meisten Stimmen bei 7:3, während Greenspan mit 7:4 abstimmte. Während Shelton also wahrscheinlich eine weitere Trump-Peinlichkeit für die USA sein wird, und zwar eine lang anhaltende, wird sie am Ende des Tages wahrscheinlich nicht so viel Einfluss haben (es sei denn natürlich, dass irgendwann während ihrer 14-jährigen Amtszeit im Board ein anderer republikanischer Präsident die Chance erhält, den Fed-Vorsitz zu nominieren…). Außerdem hat sie als US-Vertreterin bei der Europäischen Bank für Wiederaufbau und Entwicklung fast die Hälfte der Sitzungen verpasst, so dass wir immer hoffen können.

In dieser Woche finden keine G10-Zentralbanksitzungen statt, aber wir werden von einer großen Zahl von Zentralbankbeamten hören, darunter EZB-Präsidentin Lagarde (fünfmal!), Gouverneur Bailey von der Bank of England, Gouverneur Macklem von der Bank of Canada und dem stellvertretenden Vorsitzenden der Fed, Clarida, sowie von mehreren anderen Mitgliedern des Offenmarktausschusses (FOMC) der Fed, der die Zinssätze festlegt. Es wird allerdings ein bisschen langweilig – wir haben von den meisten von ihnen in letzter Zeit immer wieder gehört, daher erwarte ich nicht, dass ich von neuen, erschütternden Einsichten geblendet werde. Wird Lagarde in ihren fünf Präsentationen in dieser Woche wirklich etwas anderes sagen als in den drei Präsentationen der letzten Woche? Bailey spricht diese Woche nur einmal, aber wird er seine Meinung plötzlich ändern, nachdem er letzte Woche dreimal gesprochen hat?

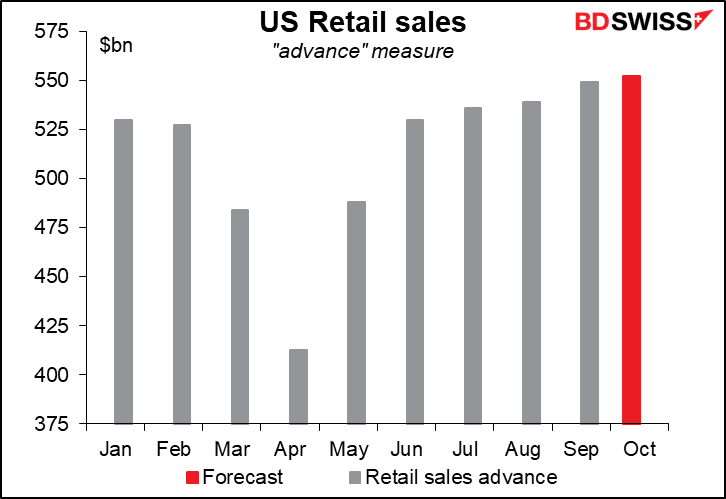

Indikatoren: Einzelhandelsumsätze aus den USA und Großbritannien, US-Industrieproduktion

Wir werden in dieser Woche noch viel mehr über den Oktober erfahren.

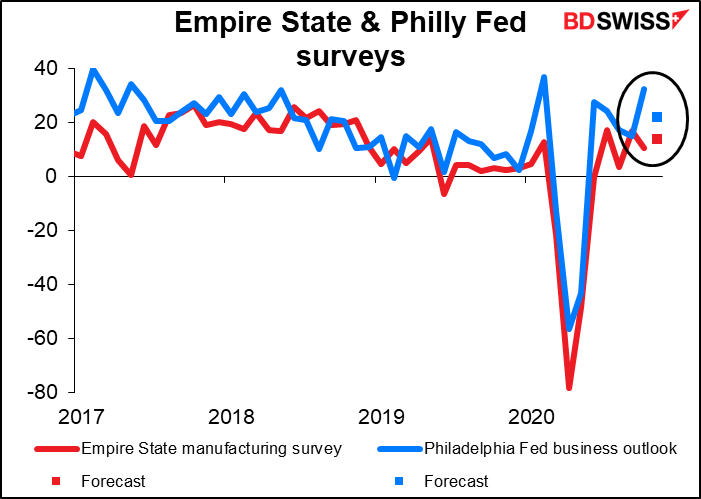

Zu den „harten“ Datenveröffentlichungen aus den USA gehören Einzelhandelsumsätze (Di), Industrieproduktion (Di) sowie Baubeginne und Baugenehmigungen (Mi). Bei den „weichen“ Daten handelt es sich um die Erhebungen des Empire State und der Philadelphia Fed (Mon & Do), unsere ersten offiziellen Angaben zu den Bedingungen im November.

Es wird erwartet, dass sich das Wachstum der US-Einzelhandelsumsätze etwas verlangsamen wird, insbesondere auf der Ebene der Schlagzeilen, da die Autoverkäufe im vergangenen Monat leicht zurückgegangen sind.

Das würde immer noch ausreichen, um den Einzelhandelsumsatz um gesunde 4,5% über dem Niveau vor der Pandemie zu halten.

Nichtsdestotrotz ist die Leistung in der Vergangenheit keine Garantie für die Leistung in der Zukunft. Angesichts des Anstiegs der Virenfälle in den USA und der erneuten Beschränkungen, die in vielen Staaten in Kraft treten, ist es fast unvermeidlich, dass die Ausgaben in den nächsten Monaten sinken werden. Und wenn die speziellen Arbeitslosenzahlungen im Rahmen des CARES-Gesetzes im Januar auslaufen, werden viele Menschen kein Geld mehr haben, das sie ausgeben könnten, selbst wenn sie einen Platz zum Ausgeben hätten. Oktober oder November könnten vorerst der Höhepunkt der Einzelhandelsumsätze sein.

Für die US-Industrieproduktion wird ein relativ gesundes Wachstum von 1,0% prognostiziert, was aber immer noch einen Rückgang von 6,2% unter das Niveau vor der Pandemie bedeuten würde.

Was die Empire State Manufacturing Survey und die Philly Fed Business Outlook Survey anbelangt, so wird erwartet, dass erstere etwas steigen und letztere etwas fallen wird, wobei beide im expansiven Bereich bleiben. Zusammengenommen sollte das Bild so aussehen, dass sich die US-Wirtschaft weiter erholt, wenn auch in verlangsamtem Tempo.

Großbritannien neben Brexit

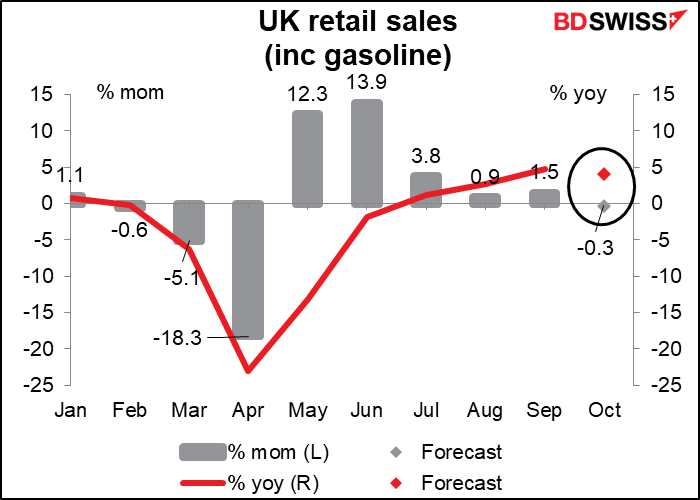

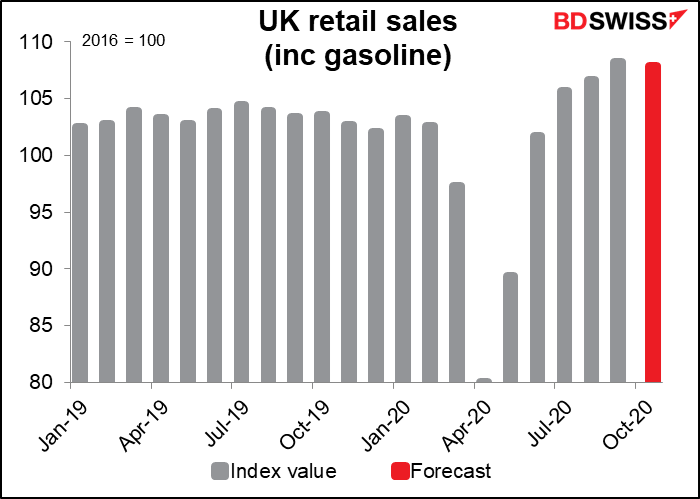

Diese Woche gibt es einige interessante britische Indikatoren: Inflationsdaten am Mittwoch und Einzelhandelsumsätze am Freitag.

Es wird erwartet, dass sich das Wachstum des wichtigsten britischen Verbraucherpreisindex (VPI) von +0,5% auf +0,6% im Vergleich zum Vorjahr leicht beschleunigen wird, aber damit läge es immer noch weit unter dem Toleranzbereich des Geldpolitischen Ausschusses (2% ±1%). Die Kerninflationsrate wird voraussichtlich unverändert bleiben. Ich bezweifle, dass diese bescheidene Veränderung einen wesentlichen Einfluss auf das Denken der Menschen haben wird.

Die Verkaufszahlen im Einzelhandel könnten jedoch ein größeres Problem für das Pfund Sterling darstellen. Es wird erwartet, dass die Verkaufszahlen zum ersten Mal seit April rückläufig sein werden, und angesichts der Beschränkungen, die im ganzen Land wieder eingeführt werden, ist es wahrscheinlich, dass sie von hier aus noch weiter sinken werden.

Dennoch haben sich die Verkäufe bisher ebenso wie in den USA gut gehalten – auf der Grundlage der Konsensprognose wird erwartet, dass sie um 4,8% über dem Niveau vor der Pandemie liegen werden, wenn die Menschen weiterhin online einkaufen.

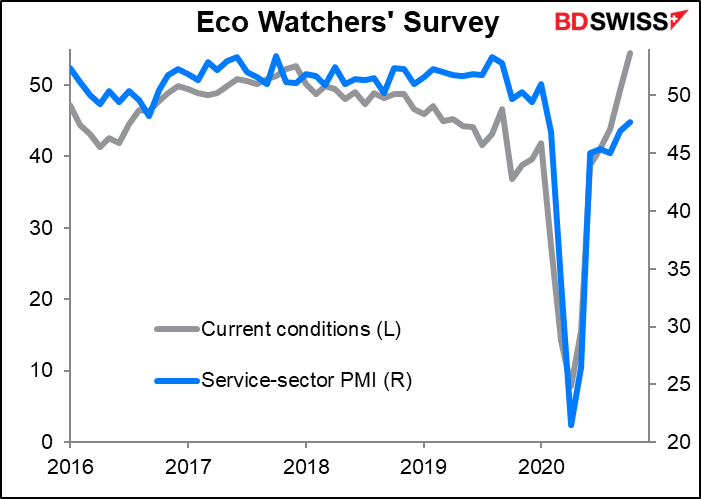

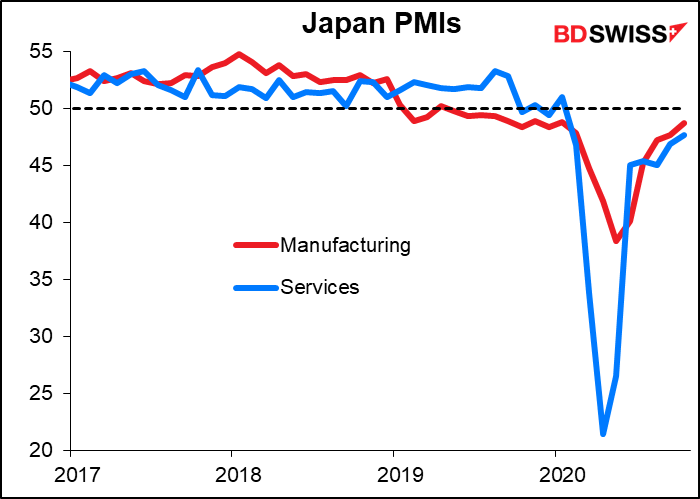

Japan: Beginn der vorläufigen PMIs

Schließlich sind die einzigen wichtigen Indikatoren aus Japan während der Woche die vorläufigen Einkaufsmanagerindizes (PMIs) vom Freitagmorgen. Der Rest der vorläufigen Indizes wird am folgenden Montag, dem 23. November, veröffentlicht, aber das ist ein Feiertag in Japan. Wie üblich gibt es keine Prognosen für Japans PMIs. Wir werden abwarten, ob es ihnen gelingt, ihre Nasen über die 50er-Linie zu stoßen.

Der Eco Watcher’s Survey ist auf ein Niveau zurückgekehrt, das mit dem PMI des Dienstleistungssektors über 50 übereinstimmt, aber man weiß ja nie – es scheint mir, dass der Eco Watcher’s Survey volatiler ist als der PMI.