Der Titel des Kommentars dieser Woche könnte sich sicherlich auch auf die politische Situation in den USA beziehen, aber davon spreche ich nicht. Ich spreche von den Aussichten für die Weltwirtschaft, die laut drei Zentralbanken besser werden, wie auch schon die Beatles sangen.

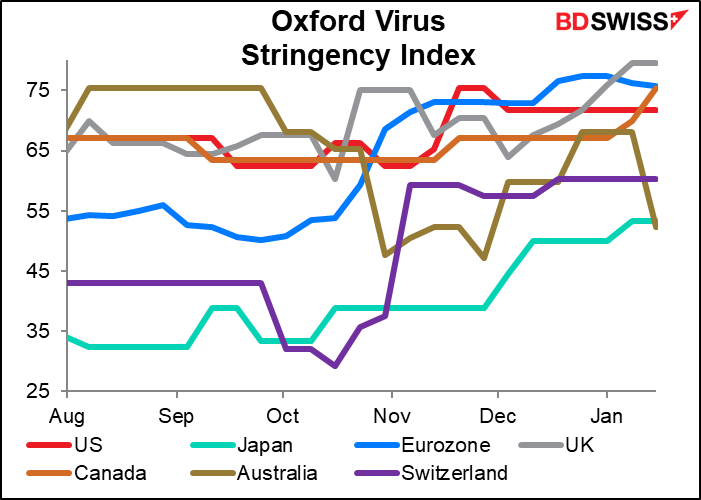

Allerdings wird es nicht immer besser, wie es im Lied heißt. Im Gegenteil: „Die wirtschaftliche Erholung wurde in vielen Ländern unterbrochen, da neue Wellen von COVID-19-Infektionen die Regierungen zwingen, erneut Eindämmungsmaßnahmen zu ergreifen“, so die Bank of Canada. Das geht aus dem Oxford Virus Stringency Index hervor, einem Index, der angibt, wie streng oder locker die Beschränkungen eines Landes gegen die Pandemie sind. Viele Länder haben im Herbst damit begonnen, ihre Maßnahmen zu verschärfen, und in letzter Zeit gab es weltweit eine weitere Runde der Maskenverschärfung.

Das Ergebnis ist wahrscheinlich ein geringeres Wachstum in der nahen Zukunft. „Kanadas Wirtschaft hatte bis Ende 2020 eine starke Dynamik, aber das Wiederauftreten von Fällen und die Wiedereinführung von Lockdown-Maßnahmen sind ein schwerer Rückschlag. Es wird nun erwartet, dass das Wachstum im ersten Quartal 2021 negativ sein wird“, so die Bank of Canada. „In Japan wird der Abwärtsdruck, der von den Auswirkungen des Wiederauftretens von COVID-19 herrührt, wahrscheinlich vorerst stark bleiben“, so die Bank of Japan. In der Tat – das Land hat gerade den Notstand ausgerufen. Und in der Eurozone: „Der erneute Anstieg der Infektionen mit dem Coronavirus (COVID-19) und die restriktiven und lang anhaltenden Eindämmungsmaßnahmen, die in vielen Ländern der Eurozone verhängt wurden, stören die wirtschaftliche Aktivität… Die Produktion dürfte im vierten Quartal 2020 geschrumpft sein, und die Verschärfung der Pandemie birgt einige Abwärtsrisiken für den kurzfristigen wirtschaftlichen Ausblick“, so EZB-Präsidentin Lagarde. Später sagte sie, dass der Rückgang der Produktion im vierten Quartal 2020 „in das erste Quartal“ von 2021 hineinreichen wird.

Aber das ist jetzt. Die Dinge werden besser werden, wenn mehr und mehr Menschen geimpft werden. „Die Ankunft wirksamer Impfstoffe in Kombination mit weiterer fiskal- und geldpolitischer Unterstützung haben die mittelfristigen Wachstumsaussichten verbessert“, sagte die Bank of Canada, als sie ihre Wachstumsprognose für 2021 anhob. Auch Japan hob seine Prognose für das GJ 2021 (Jahr ab April) an, „was insbesondere die Auswirkungen der Wirtschaftsmaßnahmen der Regierung widerspiegelt.“ „Japans Wirtschaft wird wahrscheinlich einem sich verbessernden Trend folgen, da die Auswirkungen des neuartigen Coronavirus (COVID-19) allmählich abnehmen“, hieß es. Und in der Eurozone: „Mit Blick auf die Zukunft erlaubt die Einführung von Impfstoffen, die Ende Dezember begonnen hat, ein größeres Vertrauen in die Lösung der Gesundheitskrise… Insgesamt bleiben die Risiken für einen weiteren Abfall in der Eurozone bestehen, sie sind aber weniger ausgeprägt. Die Nachrichten über die Aussichten für die Weltwirtschaft, die Einigung über die künftigen Beziehungen zwischen der EU und Großbritannien und den Beginn der Impfkampagnen sind ermutigend…“

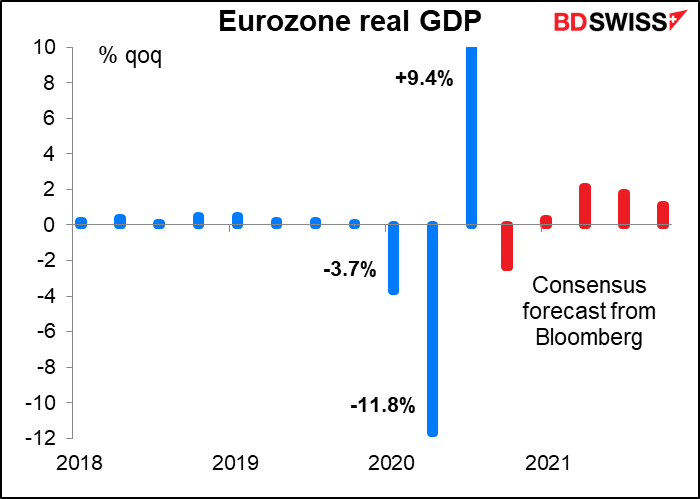

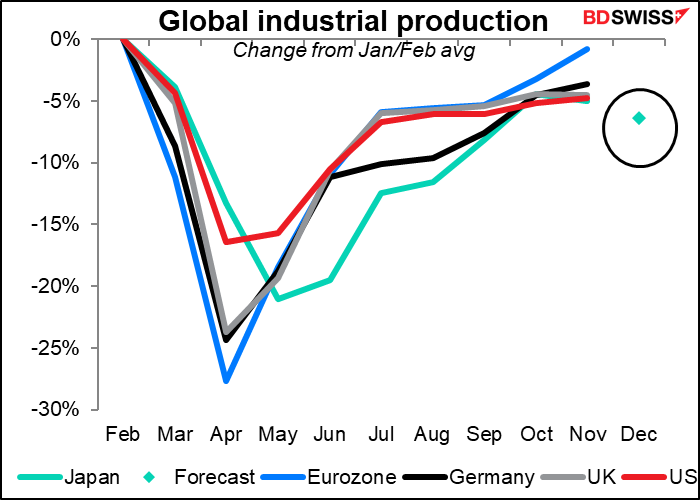

Dies ist in der Tat auch die allgemeine Ansicht der Märkte, würde ich vermuten. Für die EU erwarten die Märkte, dass die Produktion in Q4 im letzten Jahr geschrumpft ist und sich das in Q1 diesen Jahres kaum verändert wird (+0,4% im Vergleich zum Vorquartal). Aber von da an wird es allmählich besser. Es würde mich nicht überraschen, wenn die Q1-Prognose in den nächsten Tagen nach unten korrigiert wird. Für Japan erwarten die Ökonomen einen Rückgang der Produktion in diesem Quartal, aber einen allmählichen Anstieg danach. Das Gleiche gilt für Kanada.

So wie es jetzt aussieht, erwartet der Markt, dass die US-Produktion bis zum dritten Quartal diesen Jahres auf das Niveau vor der Pandemie zurückkehren wird, Kanada bis zum vierten Quartal, Japan gerade so bis zum zweiten Quartal des nächsten Jahres und die Eurozone und Großbritannien… nicht bis zum zweiten Quartal 2022, bis dahin gehen reichen aber auch meine Prognosen nicht mehr. In den nächsten Wochen werden wir wahrscheinlich Revisionen dieser Prognosen erhalten. Ich würde vermuten, dass die Ökonomen einen steileren Rückgang in der ersten Hälfte diesen Jahres, aber eine steilere Erholung in der zweiten Hälfte einplanen, um insgesamt ein schnelleres Wachstum zu erzielen.

Welche Auswirkungen wird das auf die Währungen haben? Soweit wir das beurteilen können, vorerst keine für die Eurozone oder Japan. Lagarde wiederholte ihr Mantra, dass die EZB „die Entwicklung der Wechselkurse im Hinblick auf ihre möglichen Auswirkungen auf die mittelfristigen Inflationsaussichten weiter beobachten wird“, aber mit einem stabilen EUR/USD und keiner Änderung der Politik gab es keine größeren Impulse in die eine oder andere Richtung. Im März könnte das anders sein, da sie dann neue Prognosen haben werden und eine erneute „Rekalibrierung“ ihres Instrumentariums in Betracht ziehen können. Das Gleiche gilt für die BoJ, die bei der März-Sitzung die Ergebnisse ihrer „Bewertung“ möglicher politischer Maßnahmen bekannt geben wird. (Reuters berichtete, dass die BoJ bei dieser Sitzung einige Schritte unternehmen könnte, um ihren Griff um die Aktien- und Rentenmärkte zu lockern).

Aber die Bank of Canada ist eine andere Geschichte, und ihr Verhalten könnte ein Hinweis darauf sein, was in Zukunft mit anderen Zentralbanken passieren wird.

Sie sagten weiterhin, dass sie die Zinssätze konstant halten werden, bis ihr Inflationsziel von 2 % „nachhaltig erreicht ist“, was sie „bis ins Jahr 2023“ nicht erwarten. Keine Änderung. Allerdings änderten sie ihre Prognose in Bezug auf ihre Anleihekäufe in Höhe von 4 Mrd. CAD pro Monat.

Im Dezember sagten sie: „…die Bank wird ihr QE-Programm fortsetzen, bis die Erholung in vollem Gange ist, und sie wird es bei Bedarf anpassen, um dazu beizutragen, die Inflation wieder auf eine nachhaltige Basis zu bringen.“ Dies implizierte, dass sie es bei Bedarf auch erhöhen werden.

Diesen Monat änderten sie es in „… die Bank wird ihr QE-Programm fortsetzen, bis die Erholung in vollem Gange ist. Wenn der EZB-Rat Vertrauen in die Stärke der Erholung gewinnt, wird das Tempo der Nettokäufe von kanadischen Staatsanleihen nach Bedarf angepasst.“ Dies impliziert, dass sie die Anleihekäufe zurückfahren werden, wenn sie es für angemessen halten.

In den Worten des Fed-Vorsitzenden Powell haben sie begonnen, „darüber nachzudenken“, ihre Anleihekäufe zu reduzieren.

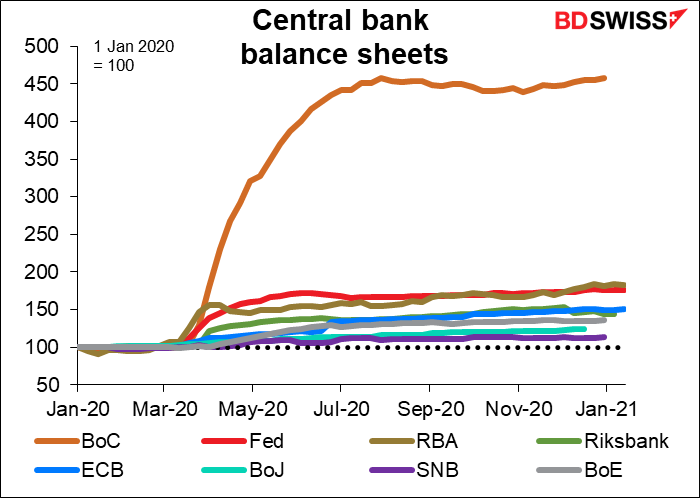

Die Bank of Canada ist sicherlich die geeignete Zentralbank, um darüber nachzudenken. Die Ausweitung ihrer Bilanz im letzten Jahr hat die anderen großen Zentralbanken in den Schatten gestellt. Sie ist um das 4,6-fache gestiegen, verglichen mit dem 1,8-fachen der Nummer 2, der Reserve Bank of Australia (RBA), und dem 1,75-fachen der Nummer 3, der Fed.

Wenn andere Zentralbanken ebenfalls anfangen würden, darüber nachzudenken, wie würde sich das auf ihre Währungen auswirken? Wir können das abschätzen, indem wir uns die Differenz zwischen ihren tatsächlichen Leitzinsen und ihren „Schatten“-Leitzinsen ansehen. Die „Schatten“-Leitzinsen berücksichtigen die Auswirkungen, die ihre quantitativen Lockerungsprogramme auf ihre Anleihemärkte und damit auf die allgemeinen monetären Bedingungen haben. Was wir sehen, ist, dass das massive QE-Programm im Vergleich zu anderen Ländern relativ wenig Einfluss auf die kanadischen monetären Bedingungen hatte, so dass die Rücknahme dieser Politik relativ wenig Einfluss auf die Währung haben sollte. Die größten Auswirkungen der außergewöhnlichen Geldpolitik hatten Neuseeland und Australien. Wenn die Reserve Bank of New Zealand bei ihrer nächsten Sitzung (24. Februar) eine ähnliche Änderung vornimmt, könnte dies einen großen Einfluss auf den NZD haben.

Andererseits könnte dies auch darauf hindeuten, warum die Bank of Canada zu diesem frühen Zeitpunkt ein Tapering angedeutet hat – weil sie dabei am wenigsten zu verlieren hat. Das Zurückfahren ihrer Anleihekäufe wird von allen Zentralbanken die geringsten Auswirkungen haben. In diesem Fall würde man erwarten, dass sich die RBNZ als letzte bewegt, und die Schweizerische Nationalbank (SNB) könnte die nächste sein – außer, dass sie sich Sorgen um den Wechselkurs macht und sich daher niemals vor der EZB bewegen wird. Die Bank of England wird ihre Politik nicht straffen, solange das Land noch dabei ist, sich an die neue Beziehung zu seinem wichtigsten Handelspartner anzupassen und herauszufinden, was das „Gesetz der unbeabsichtigten Folgen“ ist – wer hätte gedacht, dass das Angebot an Paletten ein wichtiges Anliegen für die Geldpolitik sein würde? Als nächstes wäre dann die EZB an der Reihe, die sich, wie oben erwähnt, bei ihrer nächsten Sitzung am 11. März „rekalibrieren“ könnte.

Was uns zur Sitzung des Federal Open Market Committee (FOMC) in der nächsten Woche bringt…

Nächste Woche: FOMC, Davos, Q4 BIP USA & Deutschland, persönliche Einkommen & Ausgaben der USA, und Inflationsdaten aus Australien, Deutschland, Japan und USA (PCE Deflator)

Nächste Woche wird sehr arbeitsreich voller Ereignisse und Indikatoren. Die Höhepunkte werden die FOMC-Sitzung am Mittwoch und das einwöchige Davos-Forum sein, das dieses Jahr virtuell abgehalten wird (also werden keine Leute mehr mit ihren Privatjets in die Schweiz fliegen, um über die Erderwärmung zu diskutieren).

Die erste FOMC-Sitzung des Jahres ist immer eine der wichtigsten. Zunächst gibt es eine Menge Hausaufgaben zu erledigen: die jährliche Rotation der Wahl der Regionalbankpräsidenten, die Umbesetzung der Unterausschüsse und die Bestätigung der längerfristigen Ziele und der geldpolitischen Strategie. Da letztere erst im August komplett überarbeitet wurde, sollte es zu diesem frühen Zeitpunkt keine Änderungen geben.

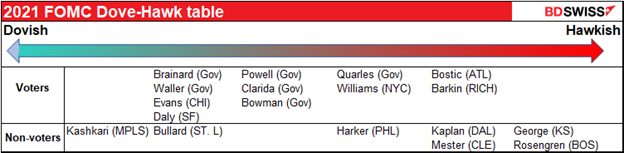

Das Gleichgewicht zwischen optimistisch und kritisch verschiebt sich leicht in Richtung Optimismus. Obwohl Super-Optimist Kashkari kein stimmberechtigtes Mitglied mehr ist, bekommt das FOMC ein neues Mitglied, Gouverneur Waller – die letzte Ernennung von dem, dessen Namen man nicht nennen muss. Waller wurde speziell ausgewählt, weil er optimistisch ist. Ich stelle ihn in eine Reihe mit seinem ehemaligen Schüler, Fed Präsident von St. Louis Bullard. Auch der optimistische Evans ersetzte die kritische Mester. (Beachten Sie, dass dieses Ranking rein subjektiv ist und viele Leute sie unterschiedlich einstufen, obwohl ich denke, dass es einen Konsens über Kashkari und George an den extremen Enden gibt).

Trotz der Änderungen erwarte ich jedoch nicht, dass die FOMC-Sitzung spannender sein wird als die durchschnittliche BoJ-Sitzung, also nicht sehr spannend.

Ich erwarte, dass die Erklärung dem Muster der anderen Zentralbanken folgen wird, indem sie den unmittelbaren Ausblick herab-, den Längerfristigen jedoch heraufsetzen wird. Der jüngste Rückgang der Beschäftigtenzahlen außerhalb der Landwirtschaft und der Anstieg der Erstanträge auf Arbeitslosenunterstützung werden sicherlich ihre Sicht auf die aktuelle Situation und die kurzfristigen Aussichten für die Wirtschaft dämpfen, aber die Veröffentlichung des Impfstoffs und das Bekenntnis der neuen Regierung zu mehr fiskalischen Anreizen könnten sie dazu veranlassen, optimistischer in die Zukunft zu blicken.

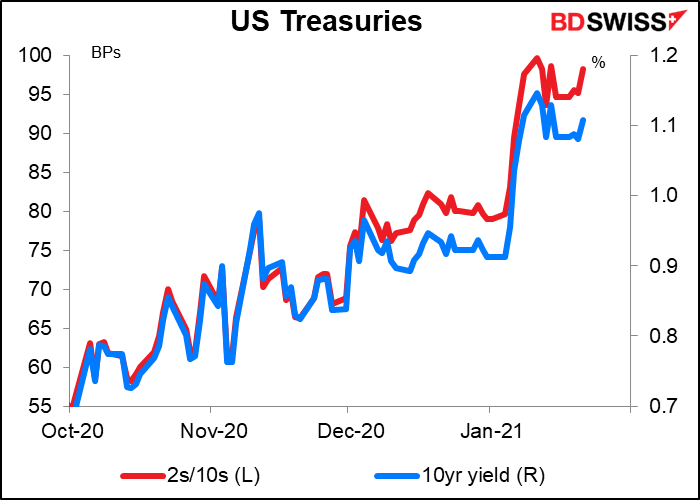

In seiner Pressekonferenz könnte Powell diesen Optimismus bezüglich der Erholung betonen, wird aber wahrscheinlich vorsichtig bleiben, wenn es darum geht, vorschnell eine Rücknahme der Unterstützung zu erwägen, um die Märkte nicht zu verschrecken. In letzter Zeit gab es eine Vielzahl von Kommentaren von FOMC-Mitgliedern über die Geschwindigkeit der Erholung und wann die Fed in der Lage sein könnte, mit der Reduzierung (oder dem „Tapering“) ihrer Anleihekäufe im Wert von 120 Mrd. USD pro Monat zu beginnen. Einige der kritischen Kommentare führten zu einem Ausverkauf bei Treasuries, einer Versteilerung der Renditekurve und einem stärkeren Dollar. Ich bezweifle, dass dies das ist, was sie wollen. Im Gegenteil, der Konsens scheint eher „nicht jetzt, John“ zu sein. Die Meinung von Fed-Chef Powell: „Jetzt ist nicht die Zeit, um über einen Ausstieg zu reden …“ Er wird sich mit ziemlicher Sicherheit auf die Vorgabe beziehen, dass jede Veränderung der Fed-Bilanz von „substanziellen weiteren Fortschritten“ in Richtung der Ziele des Ausschusses abhängt

Das jährliche Davos Forum findet diese Woche statt, virtuell in den Bergen der Schweiz. Ich weiß nicht, wie das funktionieren soll. In den meisten Jahren ist dies eine Quelle endloser Interviews und Kommentare der Großen und der Guten, die sich in diesem Skiort versammeln, um sich gegenseitig daran zu erinnern, wie großartig und gut sie sind, und um die Lösungen für alle Probleme der Welt auszuarbeiten – zu denen seltsamerweise nie eine höhere Besteuerung von vermögenden Personen gehört. (Sie können die berühmten Kommentare des niederländischen Historikers Rutger Bregman zu diesem Thema aus dem Jahr 2019 hier hören.) Die Agenda für 2021 kann man hier sehen. Es wird jeden Tag Live-Sitzungen von 07:00 Uhr GMT bis 18:00 Uhr GMT geben.

Was die Daten angeht, so denke ich, dass die wichtigsten Punkte das US-BIP für das vierte Quartal am Donnerstag und das deutsche BIP für das vierte Quartal am Freitag sein werden. Es wird erwartet, dass das US-BIP um 4,3 % im Vergleich zum Vorquartal SAAR (+1,1 % im Vergleich zum Vorquartal) steigt, während das deutsche BIP unverändert im Vergleich zum Vorquartal bleiben dürfte. Die deutsche Prognose könnte jedoch angesichts der gestrigen Äußerungen von EZB-Präsidentin Lagarde nach unten korrigiert werden.

Wir könnten sehen, dass EUR/USD sich eine Spur nach unten bewegt, wenn dies dazu führt, dass die Wachstumsprognosen für die Eurozone stärker nach unten korrigiert werden als die Wachstumsprognosen für die USA.

Die anderen wichtigen US-Indikatoren, die in dieser Woche veröffentlicht werden, sind die Zahlen zu den persönlichen Einkommen und Ausgaben am Freitag. Sie werden voraussichtlich einen kleinen Anstieg der Einkommen und einen größeren Rückgang der Ausgaben zeigen. Ich bin überrascht über den prognostizierten Anstieg der Einkommen – ich dachte, dass einige Leute im Dezember ihre Arbeitslosenunterstützung verloren haben. Der erwartete Rückgang der Ausgaben überrascht mich jedoch nicht, da viele Menschen mit dem Verlust des Arbeitslosengeldes gerechnet haben und zweifellos die wenigen Groschen, die sie noch hatten, gespart haben. Im Januar wird es aber wahrscheinlich besser werden.

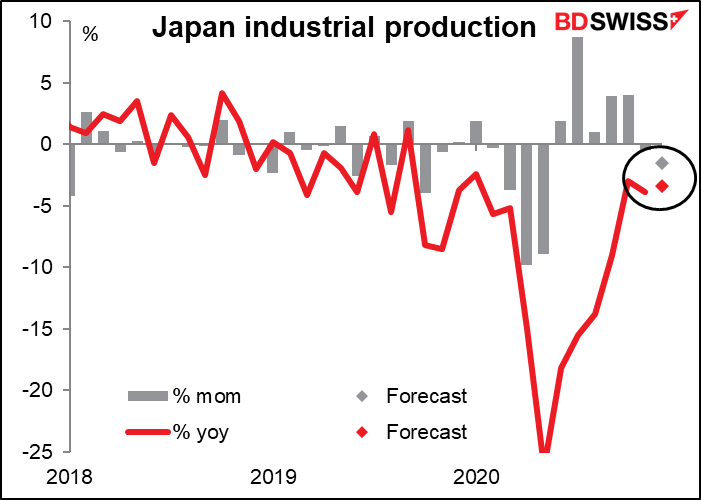

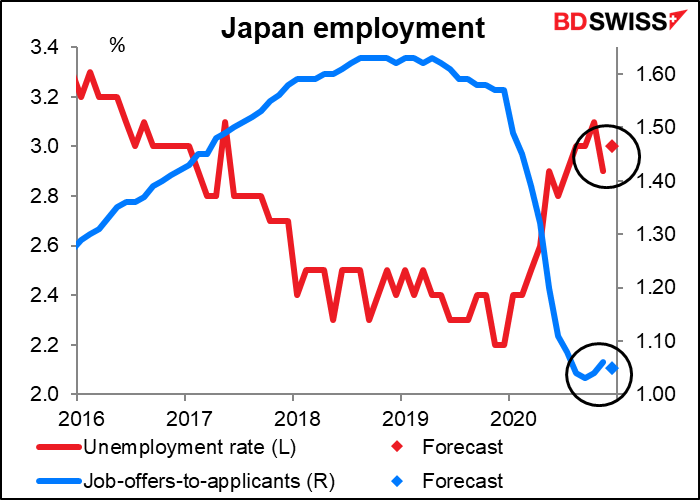

Freitag ist der letzte Arbeitstag des Monats (schon!) und so bekommen wir den üblichen Daten-Dump zum Monatsende aus Japan: Beschäftigungsdaten, Industrieproduktion und diesen Monat die Tokioter Verbraucherpreise.

Die Industrieproduktion ist hier wohl der wichtigste Indikator. Es wird erwartet, dass sie gegenüber dem Vormonat sinkt.

Das ist nicht sehr gut. Japan scheint bei der Erholung seiner Industrieproduktion hinter dem Rest der Welt zurückzubleiben. Das könnte eine gewisse Risikoaversion auslösen, die merkwürdigerweise positiv für den Yen wäre – oder es könnten Gedanken aufkommen, dass die Bank of Japan bei ihrer Sitzung im März vielleicht weniger bereit ist, ihre Hilfe für die Märkte zurückzufahren, was negativ für die Währung wäre.

Ich würde zu Letzterem tendieren, zumal erwartet wird, dass die Verbraucherpreise in Tokio in der Deflation bleiben (wenn auch etwas weniger) und die Arbeitslosenquote steigt, während das Verhältnis von Stellenangeboten zu Bewerbern sinkt.

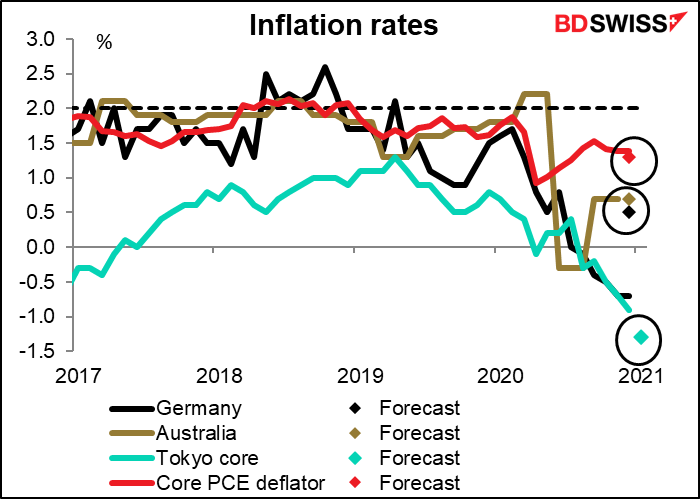

Schließlich erhalten wir zusätzlich zu den VPI-Daten aus Tokio die VPI-Daten für Australien und Deutschland, und die Daten zu den persönlichen Einkommen und Ausgaben aus den USA werden von den Deflatoren der persönlichen Konsumausgaben begleitet, den bevorzugten Inflationsmessgrößen der Fed. Die Prognosen gehen davon aus, dass diese eine weitere Verlangsamung der Inflation zeigen werden – dies könnte dazu beitragen, die „Tapering“-Gespräche zu entschärfen, die wir in letzter Zeit vor allem aus den USA gehört haben. Für Deutschland wird hingegen ein Sprung von der Deflation zurück zur moderaten Inflation erwartet.