Ich habe mich oft darüber beklagt, dass die Märkte heutzutage zu einfach sind. Früher gab es viel mehr Währungen und viel mehr eigenwillige Geschichten hinter den Bewegungen der einzelnen Währungen. Ich erinnere mich zum Beispiel an die Dramatik der Kreuzung aus D-Mark und FRF, als sie im WKM zusammengeschlossen waren: Einmal stiegen die einwöchigen FRF-Zinsen auf über 5.0000%, als die Banque de France gegen Spekulationen über eine Abwertung ankämpfte. Nun steht die gesamte G10-Währungswelt vor der binären Entscheidung zwischen „Staat A“ oder „Staat B“, „Risiko an“ oder „Risiko aus“.

Dies gilt umso mehr, da die gesamte Menschheit in eine Krise geraten ist, von der die meisten von uns nicht im Traum daran gedacht hätten, ihr außerhalb eines Kinos zu begegnen. Es gibt zu viele Regierungs- und Zentralbankprogramme, als dass man den Überblick behalten könnte, und zu viele widersprüchliche Statistiken an der medizinischen Front, ein Thema, das ohnehin keiner von uns, die wir unsere Karriere damit verbracht haben, die Finanzmärkte zu verfolgen, wirklich versteht. Die einzige Möglichkeit, wie Menschen mit unserer begrenzten geistigen Bandbreite mit den Märkten umgehen können, besteht also darin, einige Regeln anzuwenden, die wir aus unserer Erfahrung gelernt haben und die in diesem völlig neuen wirtschaftlichen Umfeld vielleicht sogar nicht einmal relevant sind. Sind Sie optimistisch? Kaufen Sie Rohstoffwährungen. Besorgt? Kaufen Sie JPY oder CHF. Können Sie sich nicht entscheiden? Kaufen Sie USD.

AUD/JPY ist seit langem das Risikobarometer des Forexmarktes. Der AUD wird stark von den Tradingbedingungen Australiens beeinflusst, die von den Rohstoffpreisen abhängen. Und Rohstoffpreise neigen natürlich dazu, empfindlich auf den globalen Wirtschaftszyklus zu reagieren.

In der Zwischenzeit tendiert der JPY dazu, an Wert zu verlieren, wenn die Weltwirtschaft gut läuft, da Japan die Mutter aller finanziellen Repressionen ist und japanische Investoren ihr Geld ins Ausland stecken, wann immer sie sich sicher fühlen. Aber wenn sie nervös werden, sei es auf ihrem heimischen Markt oder in Übersee, neigen sie dazu, ihre Auslandsinvestitionen abzusichern. Es ist dieses Hedging-Verhalten, nicht irgendeine inhärente Stabilität der japanischen Wirtschaft, die dem JPY die Eigenschaft eines „sicheren Hafens“ verleiht. (Im Gegenteil, die japanische Wirtschaft wurde oft als „ein Käfer auf der Suche nach einer Windschutzscheibe“ beschrieben, aber bisher ist der lang erwartete Absturz noch nicht eingetreten).

Sie sehen die unheimliche langfristige Korrelation zwischen diesem Währungspaar und dem Kurs des US iShares iBoxx High Yield Corporate Bond ETF, einem Anlageinstrument, das weder mit Australien noch mit Japan zu tun hat. Vielmehr hängt die Nachfrage nach hochverzinslichen Anleihen mit der Risikobereitschaft der Anleger zusammen, die natürlich von ihrer Sicht auf die US-Wirtschaft und die Weltwirtschaft beeinflusst wird. Diese Stimmung wird sich auch auf AUD und JPY auswirken.

Die jüngste Korrelation zwischen dem US-Aktienmarkt und AUD/JPY ist fast unheimlich. (Wissbegierige Leser mögen fragen, was ist mit dem AUD/JPY im Vergleich zum heimischen australischen Aktienmarkt? Antwort: Die Entwicklung des australischen Aktienmarktes ist praktisch die gleiche wie die des S&P 500).

Diese Beziehung könnte sich als nützlich erweisen, wenn sich eine der Datenreihen zuverlässig vor der anderen bewegen würde. Betrachtet man z.B. die AUD/JPY-Beziehung der letzten zwei Jahre, so hätten Investoren in US-High Yield vielleicht mehr Vorsicht walten lassen, wenn sie der Warnung des Forexmarktes Beachtung geschenkt hätten, die sich als richtig herausstellte.

(Tatsächlich würde das nie passieren, denn jeder Fondsmanager, der den Markt ein Jahr lang unterperformte, während er seinem Chef sagte: „Nein, ich kann diese Anleihen nicht kaufen, weil der AUD/JPY immer weiter sinkt“, hätte seinen Job verloren, lange bevor sie sich als richtig erwiesen hätten. Fondsmanager sind natürlich mehr um das Karriere-Risiko besorgt als um das Marktrisiko).

Ich denke, diese Beziehungen sind jetzt besonders wichtig, denn der Forexmarkt ist der wichtigste freie und faire Markt, der in der Finanzwelt noch übrig ist. Unter den entwickelten Märkten ist der CHF die einzige uns bekannte Währung, bei der die Zentralbank regelmäßig und direkt interveniert, und wir sprechen hier von einem Land mit nur 8,6 Mio. Einwohnern plus einer ganzen Menge Kühe.

Auf der anderen Seite haben die meisten (alle?) G10-Zentralbanken bereits irgendeine Form der Intervention angekündigt, um ihren inländischen Anleihemarkt zusätzlich zu ihren üblichen Geldmarktoperationen zu unterstützen (alias kontrollieren). Diese Interventionen erstrecken sich häufig auch auf Unternehmensanleihen, selbst auf solche, die, wie in den USA, eine Herabstufung auf ein Rating unterhalb der Investment-Grade-Stufe erfahren haben. Interventionen am Aktienmarkt sind bisher nur indirekt – mit Ausnahme Japans kaufen die meisten Zentralbanken keine Aktien – aber sowohl die Währungs- als auch die Finanzbehörden springen ein, um Unternehmen zu helfen. Die Aktien der US-Fluggesellschaften sind zwar seit Anfang des Jahres um 57% gefallen, aber zumindest haben sie sich dort stabilisiert. Ich bezweifle, dass sie überhaupt noch gehandelt würden, wenn es keine staatliche Hilfe gäbe.

Beachten Sie, dass ich nicht sage, dass das Vorgehen der Regierung falsch ist. Dies ist keine typische Krise, die durch Spekulation oder „irrationalen Überschwang“ oder die Straffung der Zentralbanken hervorgerufen wird – es ist eher wie ein Hurrikan oder eine andere Naturkatastrophe. Es ist normal, dass eine Regierung nicht zulässt, dass ihre Wirtschaft durch ein solches Ereignis ausgelöscht wird und ihre Bevölkerung verhungert.

Da die Märkte jedoch unter staatlicher Kontrolle stehen – mit „finanzieller Repression“ als Funktionsprinzip – ist es für uns schwierig, genau zu wissen, was die Investoren denken. Sowohl auf dem Finanzmarkt als auch in der medizinischen Welt fehlen uns Tests. AUD/JPY ist einer der besten Tests, den es in der Finanzwelt noch gibt. Ich würde jedem, der in Aktien oder Anleihen investiert, empfehlen, ihn im Auge zu behalten, um zu sehen, was er über die Aussichten sagt.

In dieser Hinsicht versuchte ich herauszufinden, ob der AUD/JPY die Aktien oder die Aktien den AUD/JPY anführten. Die dazu verwendete statistische Technik wird als Granger-Kausalitätstest bezeichnet. Ich will Sie nicht mit den Einzelheiten der Mathematik langweilen (hauptsächlich, weil ich sie selbst nicht verstehe), aber kurz gesagt, der Granger-Kausalitätstest bestimmt, ob eine Zeitreihe für die Vorhersage einer anderen nützlich ist. In diesem Fall fand ich sehr zu meiner Überraschung heraus, dass der S&P 500-Index in den letzten zwei Jahren tatsächlich AUD/JPY auf einer täglichen Basis „Granger verursacht“ hat, aber gleichzeitig hat AUD/JPY auch den S&P 500 „Granger verursacht“! Daher ist es in diesem Fall unmöglich zu sagen, in welche Richtung die Kausalität verläuft – sie scheint in beide Richtungen zu verlaufen.

Was den Hochzinsanleihenfonds betrifft, so war ich überrascht, dass auf wöchentlicher Basis der Anleihenfonds AUD/JPY „Granger verursachte“, aber AUD/JPY nicht den Anleihenfonds „Granger verursachte“. Dieses Ergebnis hielt sowohl in den letzten zehn Jahren als auch in den letzten beiden Jahren an, auch wenn es so aussieht, als gingen die beiden im Jahr 2019 getrennte Wege. Unter Verwendung täglicher Veränderungen sind die Ergebnisse weitgehend die gleichen wie beim S&P 500: beide Variablen „Granger verursachen“ die andere.

Die Beziehung kann jetzt jedoch nützlich sein, da eine dieser Variablen, AUD/JPY, so ziemlich frei schwankt, während die beiden anderen finanziellen Repressionen ausgesetzt sind. Anleger in Aktien und Anleihen sollten den Forexmarkt beobachten, um eine Vorstellung davon zu bekommen, was Investoren wirklich denken. Im Moment muss die Schlussfolgerung lauten: Sie sind vorsichtig optimistisch, wobei die Betonung auf dem Wort „vorsichtig“ liegt.

Aufwärtsdruck auf den USD könnte seinen Höhepunkt erreichen

Der Dollar hat während dieses Absturzes einen guten Lauf genommen. Obwohl er normalerweise nicht so eng mit den täglichen Wechselfällen auf dem Aktienmarkt korreliert, war er in letzter Zeit aus Gründen, die wir bereits ausführlich diskutiert haben, sicherlich eng mit dem „Risiko-aus“-Handel korreliert.

Allerdings hat die Fed den Markt mit Dollars überschwemmt, in erster Linie durch ihre Swap-Vereinbarungen mit anderen Zentralbanken, die nun einen ausstehenden Betrag von rund 400 Milliarden Dollar erreichen. Dadurch werden nicht nur Dollars für den Markt bereitgestellt, sondern auch die Bilanzen der Banken entlastet, so dass sie mehr Geld über den Forexswapmarkt verleihen können.

Die Fed hat auch andere hochtechnische Operationen zur Versorgung des Marktes mit Dollars durchgeführt, indem sie an den Definitionen der erforderlichen Kennzahlen herumgespielt hat, damit bestimmte Banken ihre Swap-Bücher erhöhen können. (Glauben Sie mir, die Details wollen Sie nicht wissen – aber wenn Sie aus irgendeinem Grund neugierig sind, schauen Sie sich diesen Bericht von Zoltan Pozsar, dem „Repo-Orakel“ der Credit Suisse, an). Auch bestimmte andere Kennzahlen wurden gelockert, damit die Primärhändler auf dem Treasury-Markt mehr Treasuries für Hedge-Fonds und Vermögensverwalter finanzieren können. All diese Maßnahmen führen zu einer Entlastung der Bilanzen und stellen mehr Dollars zur Verfügung.

Das Ergebnis dieser drei Entlastungsmaßnahmen war eine Erhöhung des Dollarflusses in den Forexswapmarkt. Dies hat dazu geführt, dass die riesigen Beträge, die Anleger auf dem Forexswapmarkt zahlten, um so schnell wie möglich Dollar in die Hände zu bekommen, verblasst sind. Im Gegenteil, die kurzfristigen Basis-Swaps haben sich von Rabatten zu Prämien gewandelt.

Später könnte es Schwierigkeiten geben – auch wenn die kurzfristigen Basis-Swap-Sätze positiv geworden sind, gibt es noch immer einen Nachfrageüberhang nach Dollars in einigen Monaten, wenn diese Swap-Linien der Zentralbank ausgelaufen sein werden. Das ist insbesondere in Japan der Fall, wo die Anleger den Dollar-Swap-Markt zur Absicherung ihrer enormen ausländischen Anleihenbestände genutzt haben.

Doch derzeit scheint die Torschlusspanik, die den Dollar in die Höhe getrieben hat, vorerst abgeklungen zu sein. Stattdessen denke ich, dass das Entsetzen über die Bemühungen des Trump-Regimes, die US-Wirtschaft wieder zu öffnen, während das Virus noch immer wütet, die Stimmung für den Dollar dämpfen dürfte, da die Anleger sehen, dass der US-Aktienmarkt seinen Fall wieder aufnehmen wird.

Indikatoren nächste Woche: PMIs, mehrere UK-Indikatoren, Inflationsdaten

Es gibt keine Zentralbanksitzungen und nur eine Rede des Zentralbankgouverneurs (RBA Gov. Lowe) am Dienstag. Es sprechen keine Präsidenten der Fed, da sie sich vor der nächsten FOMC-Sitzung in der „Purdah“-Periode befinden.

Das Hauptereignis der Woche wird voraussichtlich der EU-Gipfel am Donnerstag sein. Auf seiner Konferenz am 26. März forderte der Europäische Rat einen Aktionsplan, den die Eurogruppe der Finanzminister der Eurozone in der vergangenen Woche zusammengestellt hat. Nächste Woche werden sie eine Videokonferenz abhalten, um diesen 500 Milliarden Euro-Plan zu diskutieren und zweifellos das empfohlene Paket zu verabschieden. Es besteht aus:

- Einer Kreditlinie des Europäischen Stabilitätsmechanismus (ESM) für Länder;

- Zusätzlichen Darlehen an Unternehmen durch die Europäische Investitionsbank (EIB); und

- Einer EU-Regelung zur Unterstützung von Arbeitnehmern, die auf dem deutschen „Kurzarbeitergeld“ basiert, das Unternehmen dafür bezahlt, Arbeitnehmer auf der Lohn- und Gehaltsliste zu halten.

Darüber hinaus war die Rede von einem Erholungsfonds zur Unterstützung der wirtschaftlichen Erholung.

Das große Thema wird die gemeinsame Ausgabe von Schuldverschreibungen (auch „Coronabonds“ genannt) sein, um den Aufschwung zu finanzieren. Es wird auch eine Frage sein, welche Bedingungen sie an die Kreditaufnahme bei der ESM knüpfen können. Zu viel, und die Italiener (die wahrscheinlichen Kreditnehmer) werden sich sträuben; zu wenig, und die Niederländer und andere Kreditgeber werden abspringen.

Was die Indikatoren betrifft, so werden diese, wie üblich, eine Horrorgeschichte erzählen. Wir werden mit morbider Faszination zuschauen, ähnlich wie bei diesen Aufnahmen von Verkehrsunfällen, die Sie auf YouTube sehen – wir wissen, was kommt, wir warten nur darauf, dass der Lastwagen über die rote Ampel fährt oder der Motorradfahrer die Kontrolle verliert und gegen den Baum knallt. Die Frage ist nur, wie schlimm der Unfall ist, nicht, ob er passiert.

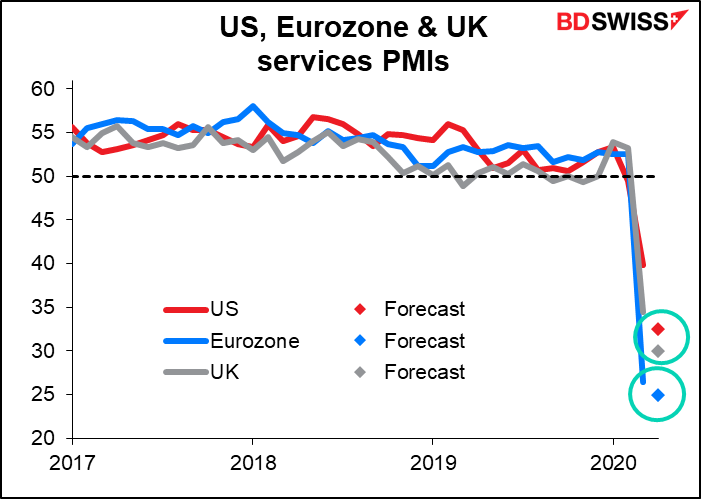

Die Hauptdaten der Woche werden am Donnerstag die vorläufigen Einkaufsmanagerindizes (PMIs) für die wichtigsten Volkswirtschaften für April sein. Die PMIs für den Dienstleistungssektor sind im vergangenen Monat zusammengebrochen; der Markt erwartet, dass die PMIs für das verarbeitende Gewerbe in diesem Monat folgen werden. Eine Ausnahme bildet Großbritannien, wo die Dienstleistungen nicht so stark wie in den anderen Ländern zurückgegangen sind; dort wird erwartet, dass der PMI für den Dienstleistungssektor stärker zurückgehen wird als der PMI für das verarbeitende Gewerbe. Aber niemand, wirklich niemand, hat eine Ahnung.

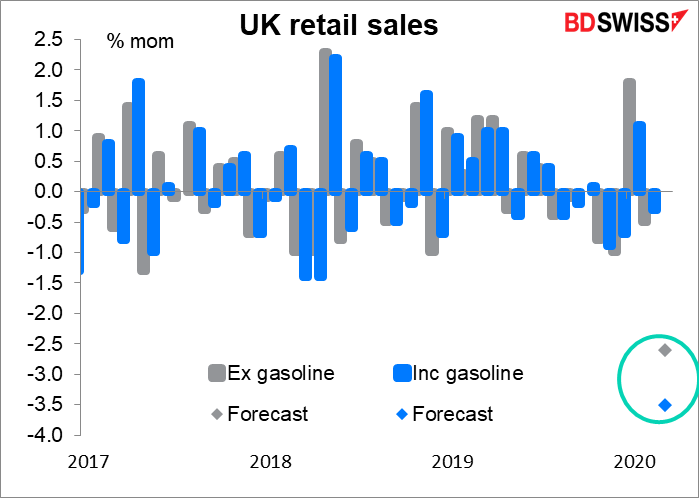

Abgesehen von den PMIs ist Großbritannien in dieser Woche mit den britischen Beschäftigungsdaten am Dienstag, der Inflation am Mittwoch und den Einzelhandelsumsätzen am Donnerstag an der Reihe.

Die Beschäftigungsdaten sind noch für Februar und spiegeln daher nicht die Krise wider. Tatsächlich wird prognostiziert, dass die Zahl der Erwerbstätigen steigen wird, wenn auch weniger stark als im Januar. Dies wird allerdings nur dann von historischem Interesse sein, wenn dies der Fall ist.

Es wird erwartet, dass die Einzelhandelsumsätze für März die Auswirkungen des Virus zeigen werden. Ohne Benzin wird erwartet, dass die Zahl ziemlich schlecht ausfallen wird; einschließlich Benzin, dessen Preis stark gefallen ist, wird erwartet, dass er den Rekordrückgang von 3,6% im Januar 2010 (Daten zurück bis 1988) fast wieder erreichen wird.

Es ist sinnlos, am Mittwoch über die britischen Inflationsdaten zu diskutieren, ebenso wenig wie über die kanadischen Inflationsdaten später an diesem Tag oder die japanischen Inflationsdaten am Freitag. Normalerweise wären dies die großen Indikatoren der Woche, aber Tatsache ist, dass sich die Zentralbanken im Moment einfach keine Sorgen um die Inflation machen. Außerdem sind die Preise relativ zäh, so dass sie das neue Umfeld nicht sofort widerspiegeln werden. Kurz gesagt, die Inflationsdaten sind im Moment nicht so aussagekräftig.

Auch für die USA erhalten wir am Freitag Aufträge für langlebige Güter für März. Es wird erwartet, dass diese volatile Umfrage einen beträchtlichen (-10% zum Vormonat) Rückgang zeigen wird, aber kaum einen Rekordrückgang. (Rekord-Rückgang monatlich: -18,4% im August 2014).

Für Deutschland erhalten wir am Dienstag die ZEW-Umfrage und am Freitag die Ifo-Umfrage. Noch Fragen?