بدأ المستثمرون أخيرًا إدراك أنه بعد سنوات من أسعار الفائدة الصفرية، والتيسير الكمي، وتقارب السياسة النقدية، قد حان الوقت لتعود الأمور إلى طبيعتها. هناك اجتماعان للبنك المركزي خلال الأسبوع المقبل وثلاثة اجتماعات أخرى في الأسبوع الذي يليه. السؤال الذي سيطرحه السوق هو إلى أي مدى وبأي سرعة يُرجّح أن يرفعوا أسعار الفائدة.

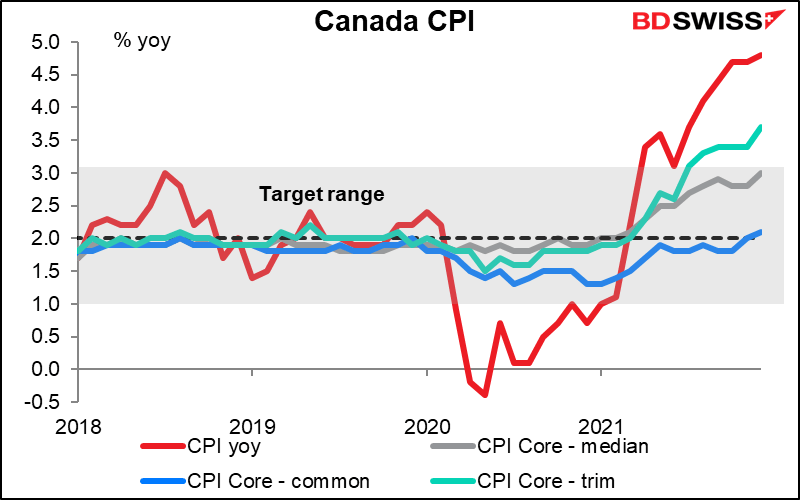

خلال الأسبوع الماضي كان هناك العديد من قراءات التضخم التي جعلت “الوضع المؤقت” يبدو وكأنه يشبه إلى حد كبير كلمة العام الماضي. حيث بلغ معدل التضخم الرئيسي في كندا أعلى مستوى له منذ عام 1991. الأمر المقلق بشكل خاص ليس فقط ارتفاع التضخم الرئيسي بل أيضًا ارتفاع التضخم الأساسي. يعد أحد مقاييسه الأساسية (المقتطع الأساسي) خارج النطاق المستهدف لديهم 1٪-3٪، ويقع المتوسط الأساسي على الخط عند 3.0٪.

وبالمثل مع مؤشر أسعار المستهلكين في المملكة المتحدة (CPI). على الأقل لم يكن هذا مفاجئًا. فقد قال بنك إنجلترا بالفعل إنه يتوقع وصول التضخم إلى ذروته عند “حوالي 6٪” في شهر أبريل.

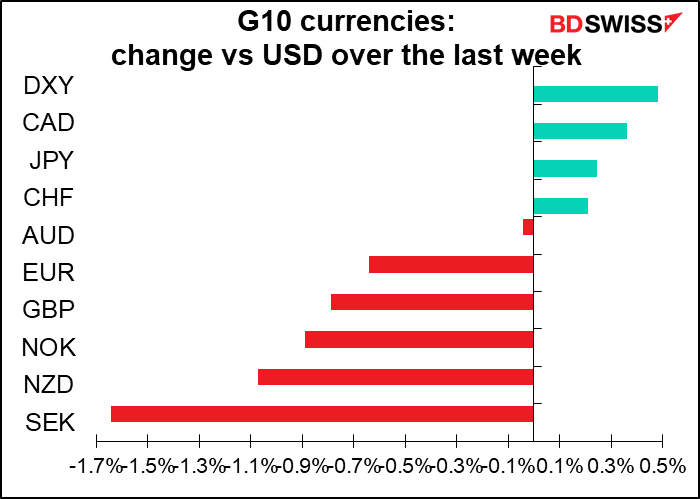

بلغ التضخم أعلى مستوى خلال 30 عامًا أو بالقرب منه في عدد من الدول الكبرى.

وبالتالي، فمن الواضح أن البنوك المركزية قد بدأت تفقد صبرها. ربما باستثناء البنك المركزي الأوروبي (ECB)، حيث تخلى معظمهم عن فكرة تراجع التضخم بشكل طبيعي من تلقاء نفسه. إنهم يستعدون للعمل، ويعد أكبرهم، الاحتياطي الفيدرالي الأمريكي، من بين أكثرهم صخبًا.

وفقا لذلك، فقد ارتفعت توقعات السياسة بشكل حاد خلال الأسبوع الماضي.

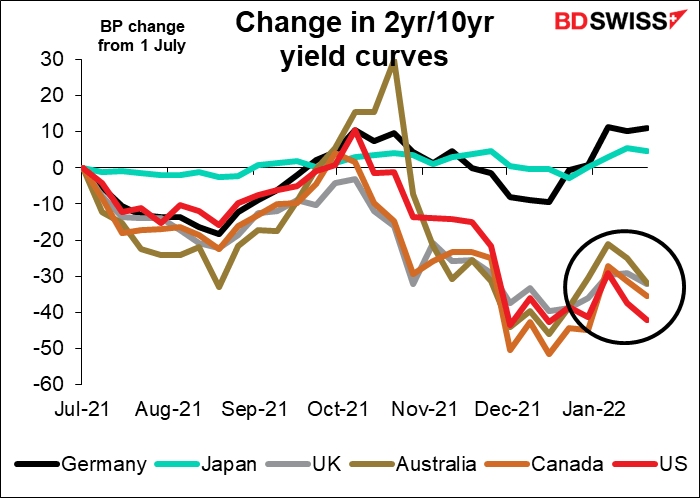

مع ذلك، ارتفعت عائدات السندات في جميع أنحاء العالم. لكن الأمر الخطير هو أن منحنيات العوائد في العديد من البلدان قد بدأت في الاستقرار، أي ارتفعت معدلات البيع أكثر من معدلات الشراء. حيث كانت منحنيات العوائد شديدة الانحدار منذ أواخر ديسمبر لكنها بدأت في الاستقرار أواخر هذا الأسبوع. وهذه علامة على أن المستثمرين يعتقدون أن البنوك المركزية قد تضطر إلى التشديد لدرجة أنها تدفع اقتصاداتها نحو الركود.

في الولايات المتحدة على سبيل المثال، كان كل ركود أمريكي في السنوات الأخيرة مسبوقًا بانعكاس منحنى العوائد في الولايات المتحدة لأجل 2 عام / 10 عام. حيث يبلغ منحنى 2 عام / 10 عام 76 نقطة أساس حاليًا، أي نصف مستوى شهر مارس من العام الماضي.

على هذه الخلفية، فإن اجتماع يوم الأربعاء للجنة الفيدرالية للسوق المفتوحة (FOMC) هو الذي سيحدد الوتيرة.

من الواضح أن بنك الاحتياطي الفيدرالي يخطط لتشديد السياسة هذا العام. فقد أظهر “مخطط النقطة” في شهر ديسمبر أن العضو المتوسط في اللجنة الفيدرالية للسوق المفتوحة يتوقع ثلاث ارتفاعات في أسعار الفائدة هذا العام، وهذا تغيير كبير عن توقعات شهر سبتمبر عند الصفر. علاوًة على ذلك، ضاعفت اللجنة وتيرة تقليص مشترياتها من السندات إلى أن تنتهي بحلول شهر مارس، وهي إشارة واضحة على أنها تريد رفع أسعار الفائدة في أسرع وقت ممكن. (قالت سابقًا إنها لن تبدأ في رفع أسعار الفائدة حتى تنهي مشترياتها من السندات.)

من ناحية أخرى، فهي لم تتخذ أي قرارات حتى الآن حول مدى السرعة التي ستبدأ فيها برفع أسعار الفائدة (“لحظة البدء”) بعد إنهاء مشترياتها من السندات، كما أنها لم تقرر المدة التي ستبدأ فيها بتقليص ميزانيتها العمومية بعد أن تبدأ برفع أسعار الفائدة – “التشديد الكمي” أو QT. كما أن هناك سؤال يدور حول مدى السرعة التي ستبدأ بها في تقليص ميزانيتها العمومية – إلى أي مدى ستسمح للميزانية العمومية بالتقليص كل شهر. (في البداية ستقلص الميزانية العمومية بشكل طبيعي مع وقت استحقاق السندات، ولكن إذا أرادت الحد من وتيرة التراجع، فيمكنها إعادة استثمار عائدات السندات المستحقة على حد معين.)

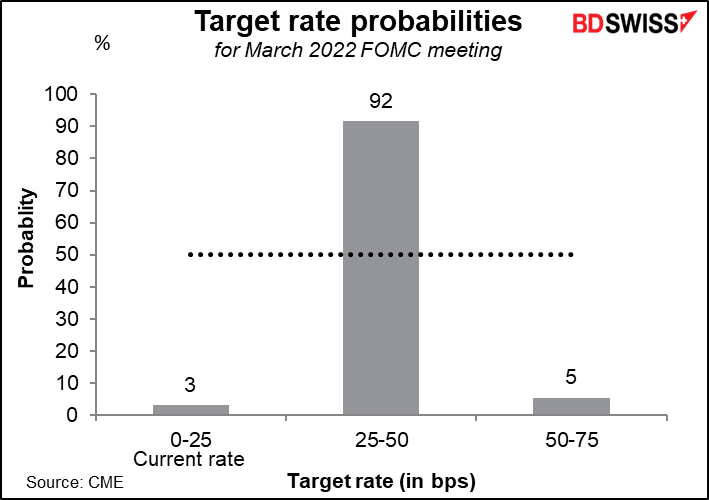

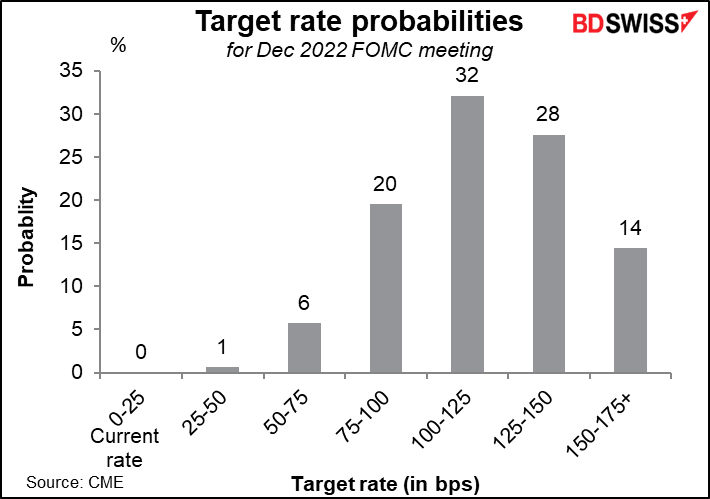

لا أعتقد أن أي شخص يتوقع بجدية أن يغير بنك الاحتياطي الفيدرالي أسعار الفائدة في اجتماع يوم الأربعاء. في الوقت الحالي، من المفترض أن يبدأ ذلك في شهر مارس.

يتوقع المستثمرون بعد ذلك أربع ارتفاعات أو ربما خمس (أو أكثر!) خلال العام، على عكس الثلاثة التي توقعها أعضاء اللجنة الشهر الماضي فقط.

أو سيبحث السوق عن إجابات للأسئلة أعلاه، وهي:

لا أتوقع أي إجابات على هذه الأسئلة هذا الشهر. لماذا يعلنون مسبقًا عما سيفعلونه ويتخلّون عن خيارهم في البقاء مستعدين في حال حدث أمر غير متوقع؟

ومع ذلك، أعتقد أنهم من المحتمل أن يتلاعبوا بالبيان للإشارة إلى ارتفاع وشيك. على سبيل المثال، في مايو 2004 صرّحوا “في هذه المرحلة مع انخفاض التضخم وركود استخدام الموارد، تعتقد اللجنة أنه يمكن إزالة مواءمة السياسة بوتيرة من المرجّح قياسها.” ثم بدأوا في رفع أسعار الفائدة في شهر يونيو. (لم يكن هناك مثل هذا التلميح قبل رفع أسعار الفائدة في ديسمبر 2016.) وفي سبتمبر من العام الماضي صرّحوا بأنه، “إذا استمر التقدم على نطاق واسع كما هو متوقع، فإن اللجنة ترى أن الاعتدال في وتيرة شراء الأصول قد يكون له ما يبرره قريبًا.” ثم بدأوا بتقليص مشترياتهم من السندات في الاجتماع التالي. وبهذه المرة قد يستبدلون الجملة “ستكون اللجنة مستعدة لتعديل موقف السياسة النقدية بالشكل المناسب إذا ظهرت مخاطر…” بمثل “إذا استمر تقدم سوق العمل على نطاق واسع كما هو متوقع، فإن اللجنة ترى أنه قد يكون هناك ما يبرر زيادة أسعار الفائدة على الأموال الفيدرالية قريبًا.” لا أتوقع منهم استخدام كلمة “مُقاسة” هذه المرة، حيث تم استخدامها للإشارة إلى سلسلة ثابتة ومنتظمة من ارتفاع الأسعار.

أعتقد أنه بدلاً من البيان، سينصب التركيز على المؤتمر الصحفي لرئيس مجلس الاحتياطي الفيدرالي “باول” بعد ذلك، حيث نتوقع أن تغرقه الأسئلة حول هذه الأمور. من غير المحتمل أن يلتزم بأي شيء، بل أنه يفضل الحفاظ على أقصى قدر من المرونة من خلال التأكيد على أن كل اجتماع “مباشر”، مما يعني أنهم سيعبرون بكل مرحلة عندما يأتون إليها بدلاً من الالتزام المسبق بأي وتيرة معينة للتشديد.

ما هي المخاطر: كما هو موضح أعلاه، يتوقع السوق أن يستمر بنك الاحتياطي الفيدرالي في التشديد. وسيكون من الصعب رؤيتهم يتفوقون على السوق في هذه المرحلة ويشير بطريقة أو بأخرى إلى أن خمس ارتفاعات في الأسعار أمر معقول، وستة ارتفاعات أيضًا ممكنة. على العكس من ذلك، يمكنهم الضغط على تسعير السوق ومحاولة خفض توقعات أسعار السوق. حيث يؤدي القيام بذلك ببساطة إلى إثارة المخاوف من أنهم “خلف المنحنى” وليسوا على استعداد لاتخاذ الخطوات اللازمة لمكافحة التضخم. وقد يتسبب ذلك في ارتفاع أسعار الفائدة على الشراء حيث يتوقع المستثمرون ارتفاع التضخم في المستقبل. أو قد يتسبب في زيادة استقرار منحنى العوائد، كما يتوقع المستثمرون أنه في النهاية سيتعين على بنك الاحتياطي الفيدرالي رفع أسعار الفائدة أكثر لإصلاح هذا الخطأ. من ناحية أخرى، من المحتمل أن يحظى بنك الاحتياطي الفيدرالي الأكثر تشاؤمًا بشعبية في سوق الأسهم.

قبل ساعات قليلة من انتهاء اجتماع اللجنة الفيدرالية للسوق المفتوحة، سيقوم بنك كندا بعقد اجتماع السياسة لديه وإصدار تقرير السياسة النقدية المحدّث. لقد صرّحوا في اجتماعهم الأخير في 8 ديسمبر بأنهم يتوقعون بدء رفع أسعار الفائدة “في وقت ما في الأرباع الوسطى من عام 2022.” السوق لا يصدق أي كلمة من ذلك. إنه تسعير بفرصة نسبتها 73٪ لرفع الأسعار في اجتماع الأسبوع المقبل ورفع آخر للأسعار في اجتماع شهر مارس.

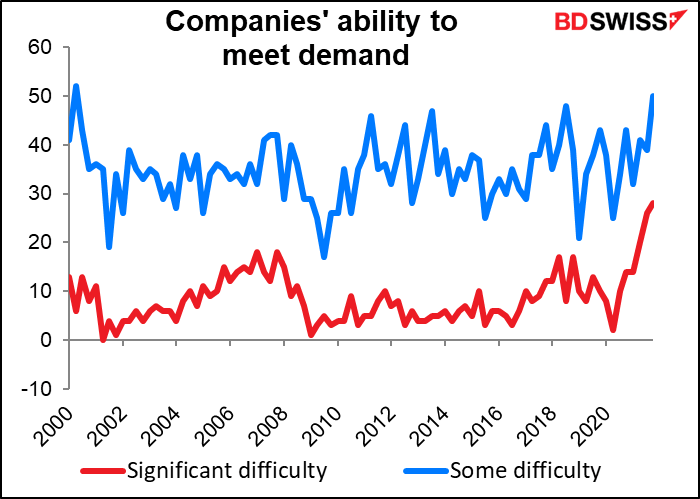

يكمن السبب في تصريح البنك إنه لن يكون قادرًا على رفع أسعار الفائدة حتى منتصف العام في “القدرة الزائدة المستمرة …” عليهم الحفاظ على السياسة دون تغيير “حتى يتم امتصاص الركود الاقتصادي …” لكنّي اتسائل حول ماذا لو تسبب استطلاع بنك كندا لشروط العمل لشهر ديسمبر في تغيير وجهة نظرهم. فقد سجّل مؤشر الانتشار للشركات التي تواجه “صعوبة كبيرة” في تلبية الطلب “28”، في حين سجلّت الشركات التي تواجه “القليل من الصعوبة” ما يقرب من 50، مما يعني أن نصف الشركات على الأقل تواجه مثل هذه المشكلات.

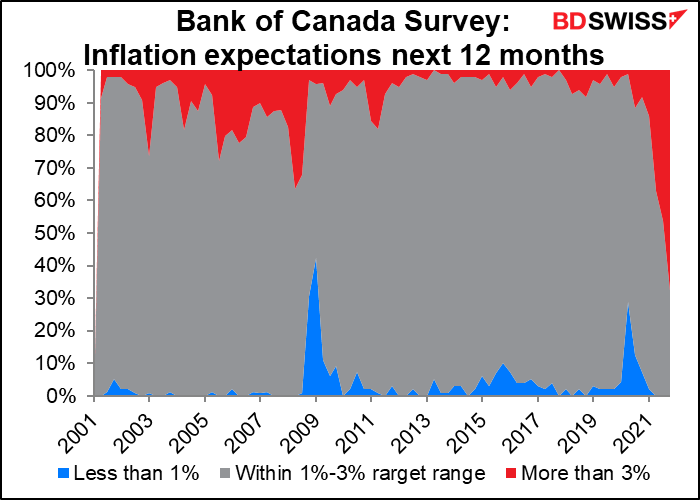

في غضون ذلك، يتوقع 67٪ من المستطلعين أن يكون معدل التضخم خارج النطاق المستهدف لبنك كندا 1٪-3٪ خلال الـ 12 شهرًا القادمة.

وحقق الطلب على العمالة أعلى مستوى له منذ بدء الاستطلاع منذ أكثر من 20 عامًا.

صرّح البنك إنه “يراقب عن كثب توقعات التضخم وتكاليف العمالة للتأكد من أن القوى التي تدفع الأسعار للارتفاع لا تتأثر بالتضخم المستمر.” عند عرض نتائج استطلاع بنك كندا مقابل هذا البيان، يبدو أنه من الأفضل لهم التصرف بسرعة أليس كذلك؟

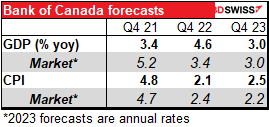

قد يكون الحل هو إعادة النظر في توقعات التضخم لعام 2022 في تقرير السياسة النقدية المرافق.

باختصار، يبحث السوق عن ارتفاع في أسعار بنك كندا وبعض الإرشادات حول مدى سرعة تشديد البنك. هل سيكون هناك في الواقع ستة ارتفاعات لأسعار الفائدة هذا العام مع قيام السوق بالخصم حاليًا؟

كما يواجه بنك كندا (BoC) نفس المشكلة التي يواجهها بنك الاحتياطي الفيدرالي فيما يتعلق بميزانيته العمومية – بل أسوأ من ذلك في الواقع، حيث رفع بنك كندا ميزانيته العمومية أكثر بكثير (4.2 مرة مقابل 2.1 مرة).

وفقًا لمصادري في تورنتو، لم يتم التصريح بأي شيء بشكل رسمي ولكن الضغط يتزايد من جميع الجهات. إذ يطالب العديد من المشاركين في السوق بتخفيض الميزانية العمومية حيث يحتل البنك 46٪ من إجمالي الأسهم القائمة لسندات الحكومة الكندية. حسب تصريح تقرير السياسة النقدية لشهر أكتوبر

بالنظر إلى المستقبل، سيحين استحقاق كمية كبيرة من حيازات السندات خلال السنوات القادمة، وتتركز في السنة – الخمس سنوات القادمة، وستختلف آجال الاستحقاق هذه من شهر لآخر. وبالنظر إلى هذا المزيج من آجال الاستحقاق الكبيرة والمتفاوتة، فإن إجمالي حيازات البنك من سندات الحكومة الكندية سوف يتقلب بشكل طفيف خلال السنوات القليلة القادمة.

ليس من الواضح بالنسبة لي من هذا ما إذا كانوا يعتزمون ترك الميزانية العمومية تعود إلى ما كانت عليه قبل الوباء أو ما إذا كانوا سيحاولون إبقاءها بالقرب من حجمها الحالي (ضخم نسبيًا مقارنة بالماضي).

بشكل عام، سوف يمهد هذان الاجتماعان للبنك المركزي الطريق لـاجتماعات الأسبوع التالي للبنك الاحتياطي الأسترالي (RBA)، وبنك إنجلترا، والبنك المركزي الأوروبي (ECB).

ومؤشرات انكماش نفقات الاستهلاك الشخصي، ومؤشرات أسعار المستهلكين في أستراليا ونيوزيلندا وطوكيو

بالإضافة إلى اجتماعي البنك المركزي، فهناك عدد كبير من المؤشرات الاقتصادية المهمة التي ستصدر خلال الأسبوع.

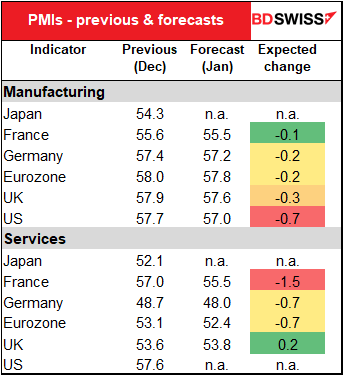

يبدأ الأسبوع بـمؤشرات مديري المشتريات الأولية (PMIs) للاقتصادات الصناعية الكبرى. تتوقع الأسواق أخبارًا سيئة في الغالب؛ من المتوقع أن يرتفع مؤشر مديري المشتريات فقط لقطاع الخدمات في المملكة المتحدة، وهذا +0.2 وحسب. فمن المتوقع أن يتضرر قطاع الخدمات في القارة، وهذا ليس مفاجئًا نظرًا لتشديد كل من ألمانيا وفرنسا قيودهما لمواجهة كوفيد-19 في أوائل ديسمبر. إلا أن فرنسا قامت بالتخفيف قبل أسبوع أو نحو ذلك، وبقيت ألمانيا على تشديدها. من المتوقع أن يتراجع التصنيع الأمريكي بشكل حاد، ربما بعد استطلاع إمباير ستيت التصنيعي المخيب للآمال (والذي انخفض إلى -0.7 من 31.9).

قد تشجع مؤشرات مديري المشتريات الأضعف في منطقة اليورو البنك المركزي الأوروبي على اتخاذ موقف “الانتظار والترقب” في اجتماعه يوم 3 فبراير، والذي قد يكون سلبيًا بالنسبة لليورو.

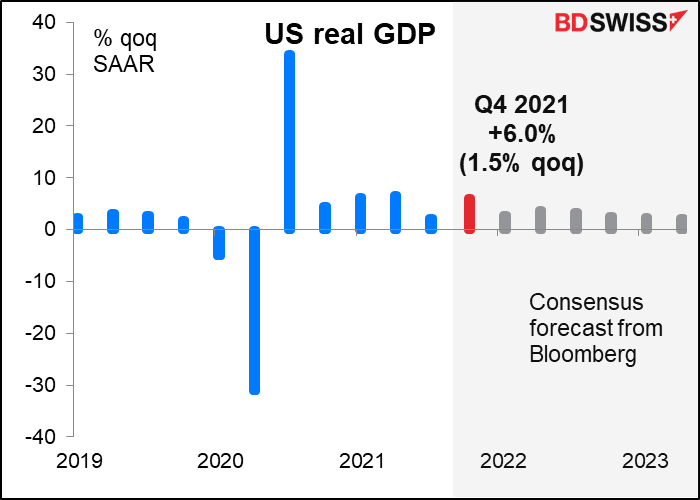

من المتوقع أن تقدم أرقام الناتج المحلي الإجمالي للولايات المتحدة وألمانيا تناقضًا حادًا. كما من المتوقع أن يرتفع الناتج المحلي الإجمالي للولايات المتحدة إلى 6.0٪ على أساس ربع سنوي (+1.5٪ على أساس ربع سنوي)…

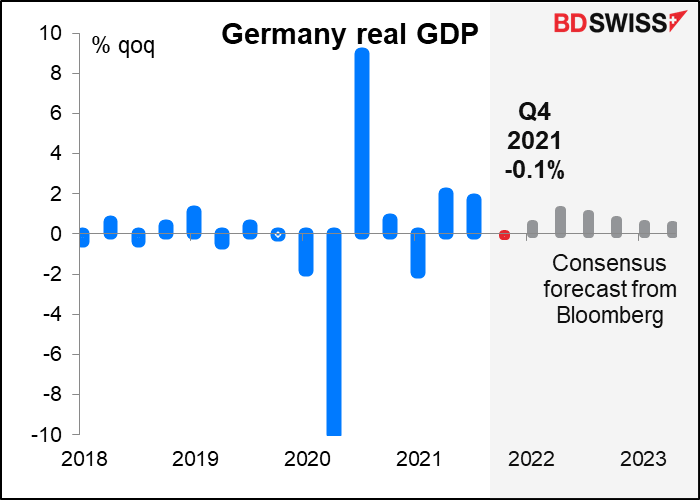

… في حين من المرجّح أن ينخفض الناتج المحلي الإجمالي الألماني بنسبة 0.1٪ على أساس ربع سنوي.

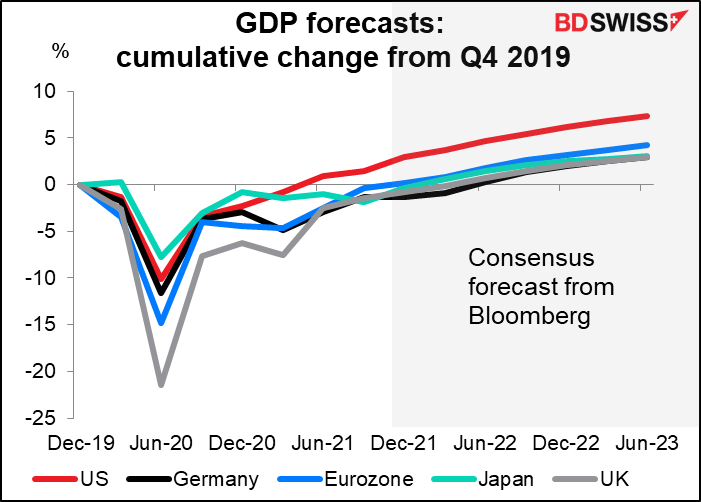

لقد تعافت الولايات المتحدة من الوباء بشكل أسرع بكثير من منافسيها الرئيسيين. يفترض أن يعني النمو القوي المُضاف إلى أعلى معدل تضخم بين الدول العشر الكبرى وتيرة سريعة نسبيًا للتشديد وبالتالي ارتفاع الدولار.

من المتوقع أن تظهر بيانات التضخم من أستراليا ونيوزيلندا واليابان والولايات المتحدة مزيدًا من الارتفاع في معدلات التضخم في جميع أنحاء العالم (ماعدا اليابان، المنعزلة عن العالم). سيبرر هذا الاتجاه العالمي مزيدًا من التشديد. وهذا سيتسبب بالكثير من المشاكل!

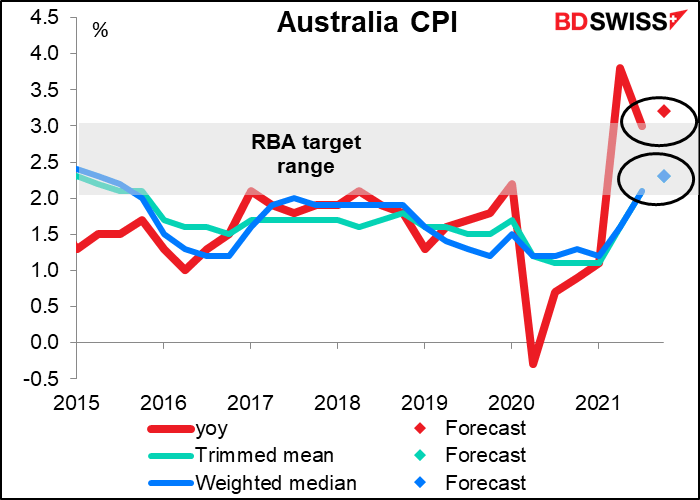

من المتوقع أن يرتفع مؤشر أسعار المستهلكين الرئيسي في أستراليا قليلاً ليصل إلى 3.2٪، ولا يزال خارج الراند المستهدف لدى البنك الاحتياطي الأسترالي (RBA) الذي يبلغ 2٪-3٪. في غضون ذلك، من المتوقع أن يكون المقياسان الأساسيان ضمن النطاق (كلاهما عند 2.3٪ على أساس سنوي). (يتم تحديد هدف التضخم في أستراليا من خلال التضخم الرئيسي؛ ويتم استخدام المقاييس الأساسية “في تحديد ضغوط التضخم الحالية وتوقعات تضخم مؤشر أسعار المستهلكين.”)

التضخم أعلى من الهدف، والبطالة دون المستوى الذي كانت عليه قبل انتشار الوباء، وازداد التوظيف؛ إلى متى سيتمكن بنك الاحتياطي الأسترالي من الجدال بأنه “من المحتمل أن يستغرق بعض الوقت” قبل أن يصبح التضخم “مستدامًا ضمن النطاق المستهدف 2 إلى 3 بالمئة”؟ +الدولار الأسترالي

من المتوقع أن يرتفع مؤشر أسعار المستهلكين لنيوزيلندا بشكل حاد (5.8٪ على أساس سنوي مقابل 4.9٪). وسيكون هذا ما يقرب من ضعف الحد الأعلى للنطاق المستهدف 1٪-3٪.

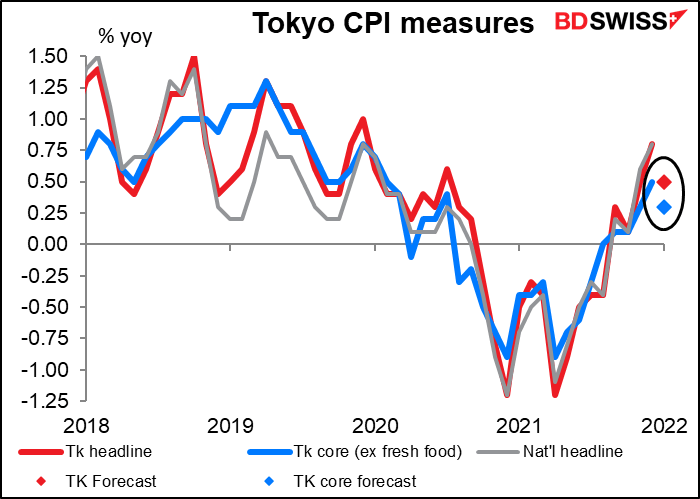

كان هناك الكثير من التكهنات مؤخرًا (حسنًا، لقد كنت أفكر كثيرًا مؤخرًا) حول كيف يمكن أن يرتفع التضخم في اليابان بفضل ارتفاع أسعار المواد الخام المستوردة، والتي ارتفعت بنسبة 68٪ على أساس سنوي. ومع ذلك، أظهر مؤشر أسعار المستهلكين الياباني الوطني يوم الجمعة بعض الإشارات على ذلك حيث – ارتفع مؤشر أسعار المستهلكين الرئيسي إلى +0.8٪ فقط على أساس سنوي من +0.6٪، في حين أن المقياس “الأساسي” للتضخم – باستثناء الأغذية الطازجة ومصادر الطاقة – قد انخفض في الواقع بشكل أكبر ليصل إلى الانكماش (-0.7٪ على أساس سنوي مقابل -0.6٪).

يجدر أن أشير إلى أن تخفيض معدل التضخم في اليابان يتم بسبب البرامج الحكومية التي أدت إلى خفض أسعار أماكن الإقامة ورسوم الهواتف المحمولة. فقد أسهمت الحملة التي أقامتها الحكومة “اذهب إلى السفر“، التي دعمت رسوم الفنادق أثناء الوباء، في تخفيض أسعار الإقامة في أغسطس – ديسمبر 2020. وقد أدى ذلك إلى ارتفاع معدل التضخم على أساس سنوي في العام التالي. ومع تلاشي هذا التأثير، فإنه على العكس من ذلك حيث يخفّض معدل التضخم بعد عام من ذلك (أي بدءًا من رقم الأسبوع القادم في يناير 2022). في غضون ذلك، ضغطت الحكومة على شركات الهواتف المحمولة لخفض رسومها في شهر أبريل من العام الماضي؛ وسيتلاشى التأثير السنوي من الحسبان في أبريل من هذا العام. قدّر الاقتصاديون ذلك أنه بدون هذين العاملين، سيكون التضخم الأساسي حوالي 1.6٪ على أساس سنوي. ربما يكون هذا تقديرًا أكثر دقة للضغط التضخمي الفعلي. فهو لا يزال أدنى بكثير مما هو عليه في معظم البلدان الأخرى، إلا أنه ليس انكماشًا.

مهما كان الأمر، فإن الأرقام التي تم نشرها تشمل رسوم الفنادق والهواتف المحمولة. وعليه فإن التوقعات بشأن مؤشر أسعار المستهلكين في طوكيو يوم الجمعة المقبل ضعيفة للغاية. من المتوقع أن تُظهر جميع المقاييس معدل تضخم أقل مما كان عليه في الشهر السابق، مع توقع انخفاض “المقياس الأساسي” (غير معروض) بشكل خاص إلى -0.7٪ على أساس سنوي من -0.3٪. أعتقد أنه يمكننا تنحية أفكار بنك اليابان المذهلة لتطبيع السياسة في أقرب وقت ممكن. قد تتغير الصورة بمجرد أن ينسحب التراجع في رسوم الهواتف المحمولة مقارنًة بالسنة الماضية.

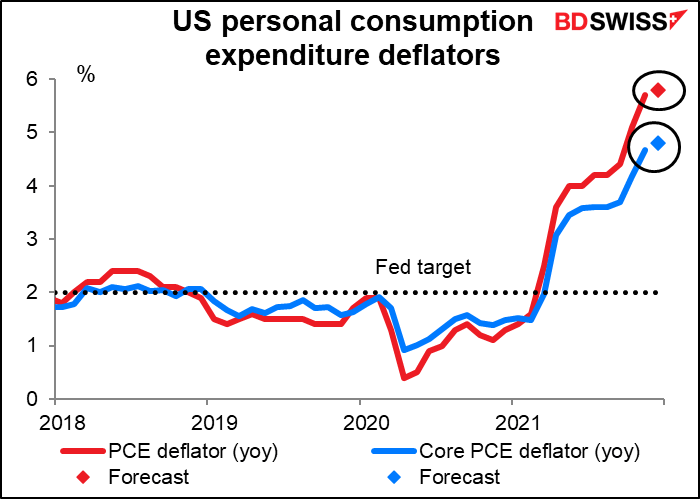

وأخيرا، سيتم إصدار مؤشرات انكماش نفقات الاستهلاك الشخصي في الولايات المتحدة (PCE) يوم الجمعة. حيث يعد مقياس التضخم المفضّل لدى بنك الاحتياطي الفيدرالي، وليس مؤشر أسعار المستهلكين الأكثر شعبيًة. لقد قاموا بالتبديل مرة أخرى في عام 2000. ومع ذلك، لا يزال السوق يولي مزيدًا من الاهتمام لمؤشر أسعار المستهلكين وقد فوجئت بسماع بعض مسؤولي الاحتياطي الفيدرالي يشيرون إلى مؤشر أسعار المستهلكين أيضًا، على الرغم من أن الاحتياطي الفيدرالي يُعِد جميع توقعاته بناءًا على مؤشرات انكماش نفقات الاستهلاك الشخصي وليس مؤشر أسعار المستهلكين.

على أي حال، من المرجّح أن تكون القصة التي نحصل عليها من مؤشرات انكماش نفقات الاستهلاك الشخصي مماثلة لتلك التي حصلنا عليها من مؤشر أسعار المستهلكين: وهي ارتفاع التضخم. قد يشعر المستثمرون ببعض العزاء من حقيقة أنه قد تتباطأ وتيرة الزيادة، ولكن طالما أن الاتجاه صاعد، فلن يكون بنك الاحتياطي الفيدرالي في حالة تسمح له بالبعد عن البقاء في أهبة الاستعداد.

تتضمن البيانات الأمريكية الأخرى التي ستصدر خلال الأسبوع كل من مؤشر ثقة المستهلك من مجلس المؤتمر (يوم الثلاثاء) والسلع المعمّرة (يوم الخميس) والدخل والإنفاق الشخصي (يوم الجمعة).