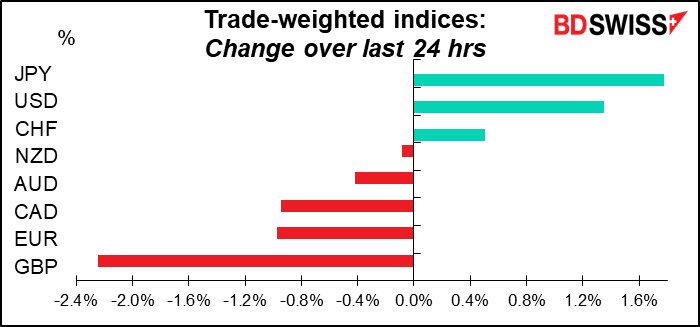

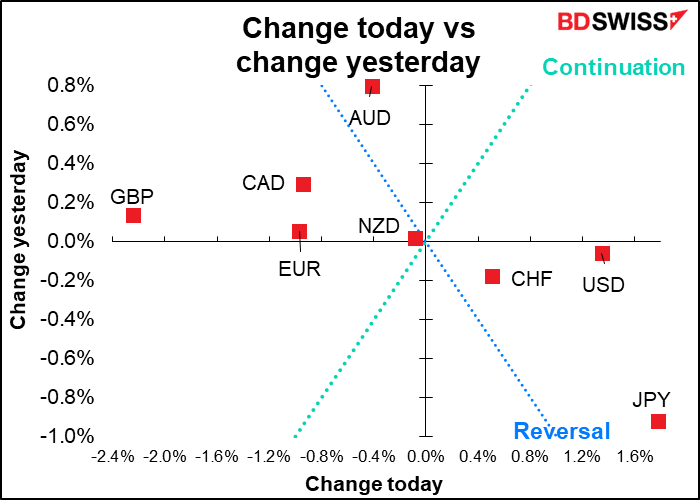

Taxas às 5:00 GMT

O mercado de hoje

Nota: O quadro acima é atualizado antes da publicação com as últimas estimativas de consenso. No entanto, o texto e os gráficos são preparados com antecedência. Por conseguinte, podem existir discrepâncias entre as estimativas apresentadas no quadro acima e no texto e gráficos.

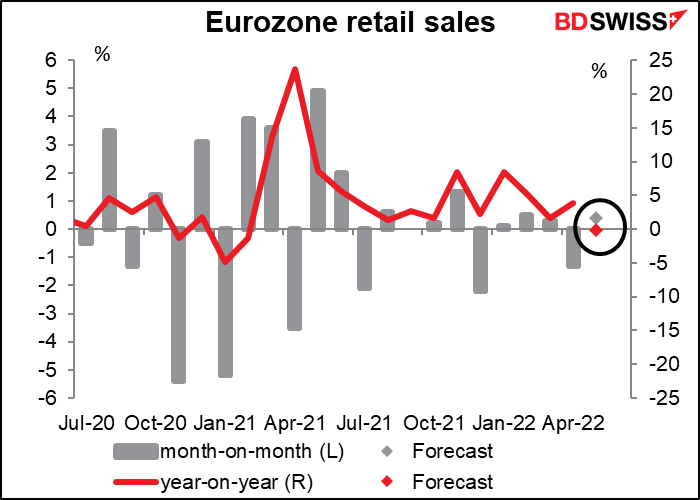

As vendas a retalho da UE não são um indicador importante, primeiro porque estão um mês atrás dos números nacionais e segundo porque a UE não é uma economia orientada para o consumo. Mas incluo-os de qualquer forma como um barómetro familiar da saúde económica. Espera-se que não sejam nem aqui nem lá – não são particularmente notáveis, mas também não são assim tão maus.

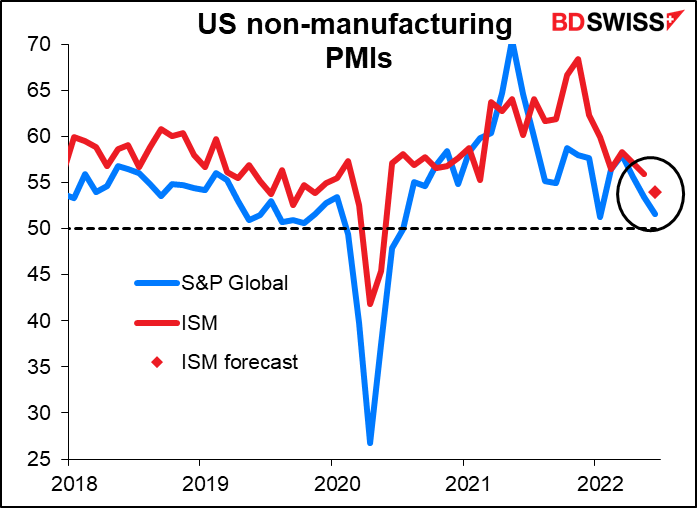

Os índices de gestão de compras do setor dos serviços (PMI) para os EUA saem hoje, a versão final para o índice S&P Global e a única versão para o Institute of Supply Management (ISM). Espera-se que o índice ISM caia, o que não deverá surpreender ninguém, uma vez que a versão S&P Global desceu 1,8 pontos durante o mês. No entanto, isto pode acrescentar à narrativa de que a economia dos EUA está a abrandar e em breve estará em recessão. USD-

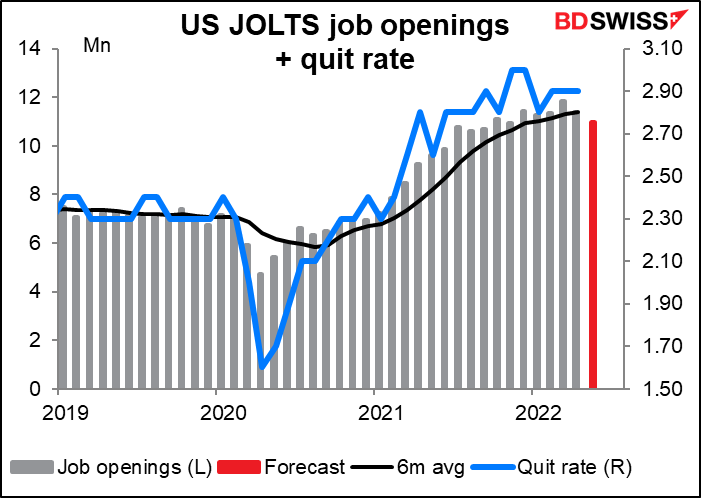

O Inquérito sobre Ofertas de Emprego e Rotatividade Laboral (JOLTS) prevê uma queda de cerca de 400 mil empregos ao longo do mês, o que, curiosamente, seria uma queda percentual bastante semelhante à que ocorreu no mês anterior. Talvez seja assim que as pessoas prevêem este indicador – basta adivinhar que se caiu 3,8% em termos de variação mensal da última vez, cairá 3,5% este mês. Mesmo assim, haveria mais 3,9 milhões ou 55% de novas vagas do que antes da pandemia.

Não existe previsão para a taxa de desistência, mas isso também é vigiado de perto. As pessoas geralmente só abandonam os seus empregos se tiverem outro em vista. Uma alta taxa de desistência, como a que existe agora (apenas um tick abaixo do recorde de alta), é geralmente um sinal de um mercado de trabalho forte.

Uma queda de cerca de 400 mil empregos seria apenas uma gota no oceano. Deixaria ainda 1,85 postos de trabalho para cada desempregado, não tão longe do recorde recente de 1,99. Os funcionários federais afirmaram que um dos objetivos da sua campanha de aperto é tornar as vagas de emprego mais consentâneas com a oferta de mão-de-obra. Por conseguinte, enquanto esta proporção for substancialmente superior a 1, a Fed pode continuar a subir taxas. USD+

Por falar na Fed, recebemos também a ata da reunião de 15 de Junho do Comité Federal do Mercado Aberto (FOMC) para a fixação das taxas. Antes desta reunião, o Presidente da Fed, Powell, tinha virtualmente prometido uma subida de 50 pontos base e, no entanto, decidiram optar pelos 75 pontos base. O mercado vai querer saber mais sobre a razão pela qual decidiram dessa forma e o que isso poderia significar para a reunião de Julho (que também é vista como tendo uma boa hipótese de uma subida de 75 pontos base) e particularmente para Setembro. Em que condições é que eles iriam subir ainda mais? Por outro lado, o que seria necessário para eles reverterem para as subidas normais de 25 pontos base ou mesmo fazer uma pausa? Esta questão é especialmente importante agora que os receios de recessão ultrapassaram os receios de inflação. O que pensam eles sobre o compromisso entre a recessão e a inflação? Desde a reunião, os funcionários da Fed têm cada vez mais alertado para o facto de que a sua luta contra a inflação está destinada a atingir o crescimento e o emprego, eventualidades que foram refletidas no Resumo das Projeções Económicas. O debate nessa reunião irá lançar alguma luz sobre estas questões cruciais.

O mercado ainda está a prever outra subida de 75 pontos base na reunião de 27 de Julho, mas a probabilidade diminuiu um pouco durante a última semana. As probabilidades de uma subida de 75 pontos base na reunião de Setembro estão a desaparecer ainda mais rapidamente.

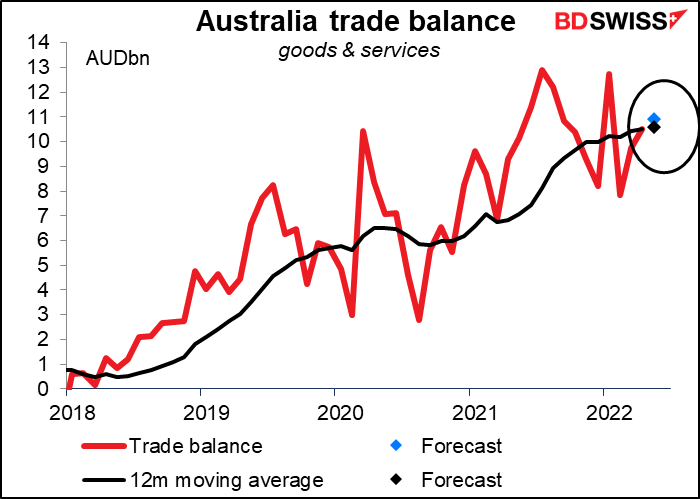

Durante a noite, a Austrália anuncia os seus dados comerciais de Maio. Os dados não são ajustados sazonalmente, pelo que a média móvel de 12m é provavelmente a melhor forma de os ver. Prevê-se que isso seja efetivamente inalterado (AUD 10,575 mil milhões vs 10,512 mil milhões).

Espera-se que tanto as exportações como as importações aumentem 2,3% em termos de variação mensal, mas como as exportações são maiores do que as importações para começar, isso resulta num aumento maior das exportações do que das importações – e num aumento do excedente comercial.

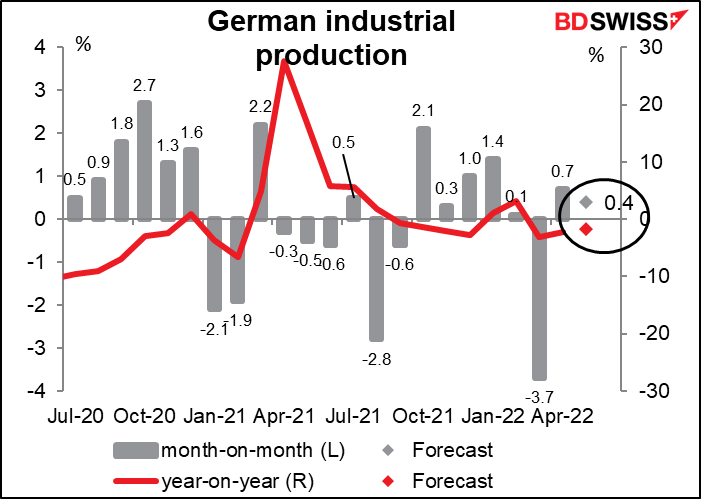

Prevê-se que a produção industrial alemã aumente ligeiramente de mês para mês, mas continue a diminuir de ano para ano.

As fábricas parecem estar a lutar em todo o mundo, mas a Alemanha está a sair-se especialmente mal em relação aos seus pares. Está abaixo do nível global da Zona Euro, por exemplo, e mesmo abaixo do Reino Unido, com o desafio do Brexit, embora o Japão ainda sirva a sua função perenial de fazer os outros países parecerem bons.

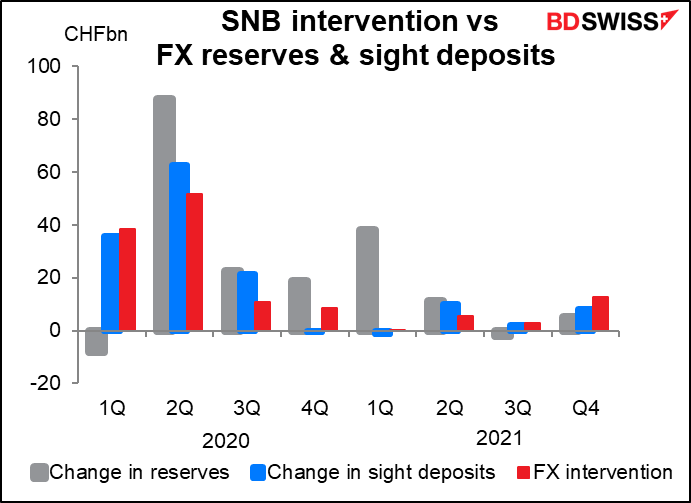

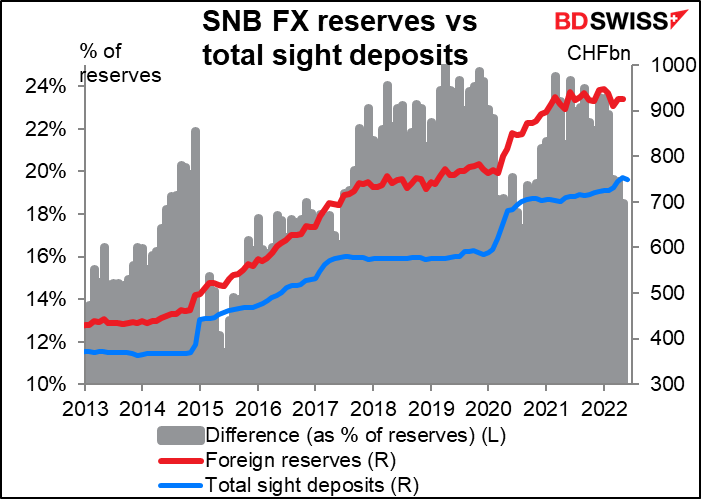

As reservas estrangeiras suíças têm uma elevada pontuação de relevância Bloomberg, mas, como lembro às pessoas todos os meses, não são uma indicação tão boa de intervenção no mercado cambial como os depósitos semanais suíços à vista. Isto porque os valores das reservas encontram-se sujeitos a uma reavaliação cambial, enquanto os dados semanais não o são. Assim, por exemplo, se o EUR desliza em relação ao CHF, como tem feito recentemente, o valor das reservas cairá mesmo que não tenham sido vendidas reservas.