Valorado a partir de 05:00 hora GMT

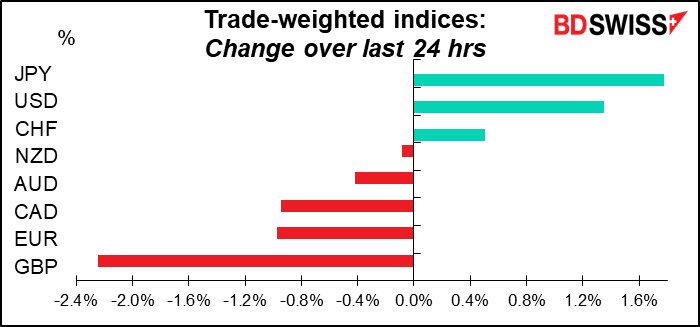

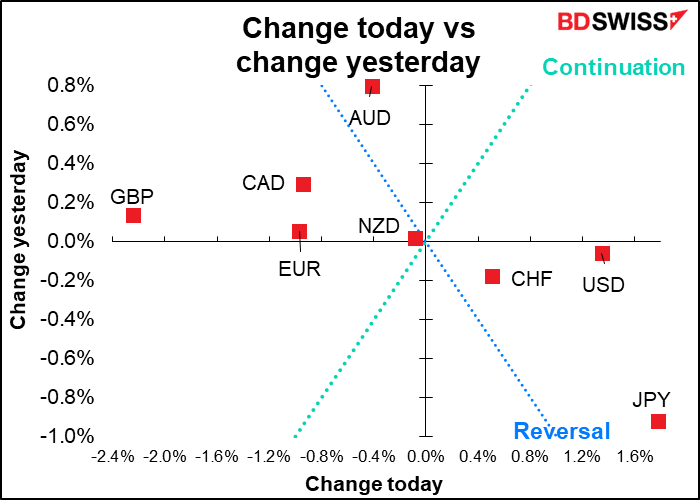

El mercado actual

Nota: El cuadro anterior se actualiza al momento de publicar este documento con las últimas previsiones de consenso. Sin embargo, el texto y los gráficos se preparan con antelación. Por lo tanto, puede haber discrepancias entre las previsiones que figuran en el cuadro anterior y en el texto y los gráficos.

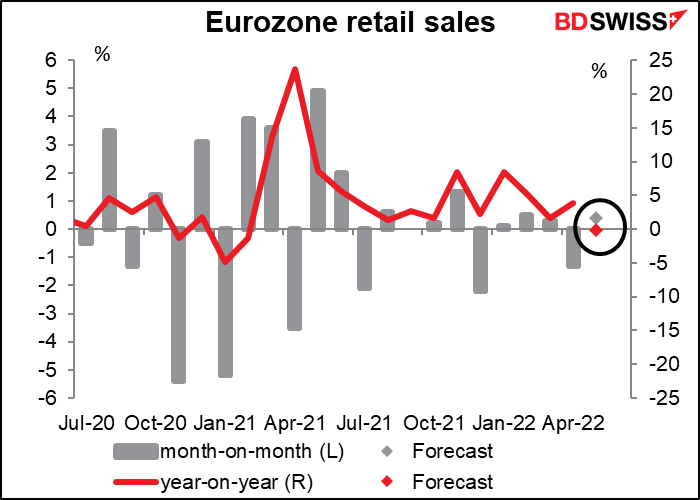

Las ventas minoristas de la UE no son un indicador importante; en primer lugar, porque llevan un mes de retraso con respecto a las cifras nacionales y, en segundo lugar, porque la UE no es una economía impulsada por el consumo. Pero las incluyo de todos modos como un barómetro familiar de la salud económica. Se espera que no sean especialmente sobresalientes pero tampoco tan malos.

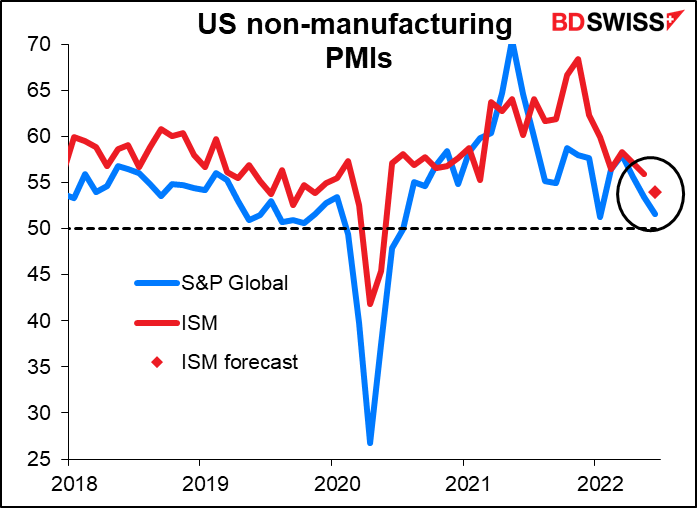

Hoy se publican los índices de gestores de compras (PMI) del sector servicios de Estados Unidos, la versión final del índice S&P Global y la única del Institute for Supply Management (ISM). Se espera que el índice ISM caiga, lo que no debería sorprender a nadie, ya que la versión del S&P Global bajó 1,8 puntos durante el mes. No obstante, esto puede contribuir a la idea de que la economía estadounidense se está ralentizando y pronto entrará en recesión. USD-

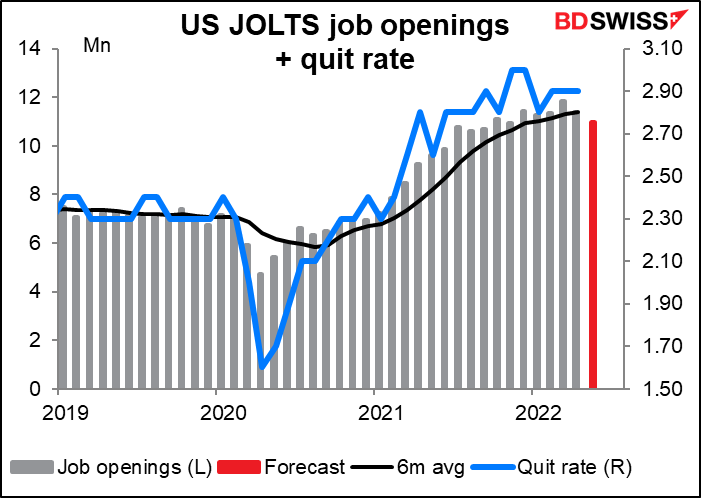

Se prevé que la Encuesta de vacantes y rotación laboral (JOLTS) muestre una caída de unos 400k puestos de trabajo durante el mes, lo que curiosamente supondría una caída porcentual bastante similar a la del mes anterior. Tal vez sea así como la gente pronostica este indicador: solo adivina que si la última vez cayó un 3,8 % intermensual, este mes caerá un 3,5 %. Aun así, habría 3,9 millones o un 55 % más vacantes que antes de la pandemia.

No hay previsión de la tasa de abandono, pero también la tenemos vigilada. Por lo general, la gente solo deja su trabajo si tiene otro en espera. Una tasa de abandono alta, como la que hay ahora (solo un punto menos que el máximo histórico), suele ser señal de un mercado laboral fuerte.

Una caída de unos 400k puestos de trabajo sería solo una gota de agua. Aún así, habrían 1,85 empleos por cada desempleado, no muy lejos del reciente récord de 1,99. Los funcionarios de la Reserva Federal han dicho que uno de los objetivos de su campaña de endurecimiento es conseguir que las vacantes se ajusten más a la oferta de trabajo. Por lo tanto, mientras este ratio sea sustancialmente superior a 1, la Reserva Federal puede seguir subiendo los tipos. USD+

Hablando de la Reserva Federal, también se publicarán las actas de la reunión del 15 de junio del Comité Federal de Mercado Abierto (FOMC), encargado de fijar los tipos de interés. Antes de esta reunión, el presidente de la Reserva Federal, Powell, prácticamente había prometido una subida de 50 puntos básicos y, sin embargo, se decidieron por 75 puntos básicos. El mercado querrá saber por qué tomaron esa decisión y lo que podría significar para la reunión de julio (que se considera que también tiene muchas posibilidades de una subida de 75 puntos básicos) y sobre todo para la de septiembre. ¿En qué condiciones elevarían el tipo aún más? Por otro lado, ¿qué haría falta para que volvieran a las subidas estándar de 25 puntos básicos, o se tomaran una pausa? Esta cuestión es especialmente importante ahora que los temores de recesión han superado a los de inflación. ¿Qué piensan sobre el conflicto entre la recesión y la inflación? Desde la reunión, los funcionarios de la Reserva Federal han advertido cada vez más que su lucha contra la inflación va a golpear el crecimiento y el empleo, eventualidades que se reflejaron en el Resumen de proyecciones económicas. El debate de esa reunión arrojará algo de luz sobre estas cuestiones cruciales.

El mercado sigue pronosticando otra subida de 75 puntos básicos en la reunión del 27 de julio, pero la probabilidad ha disminuido un poco durante la última semana. Las probabilidades de una subida de 75 puntos básicos en la reunión de septiembre se desvanecen aún más rápido.

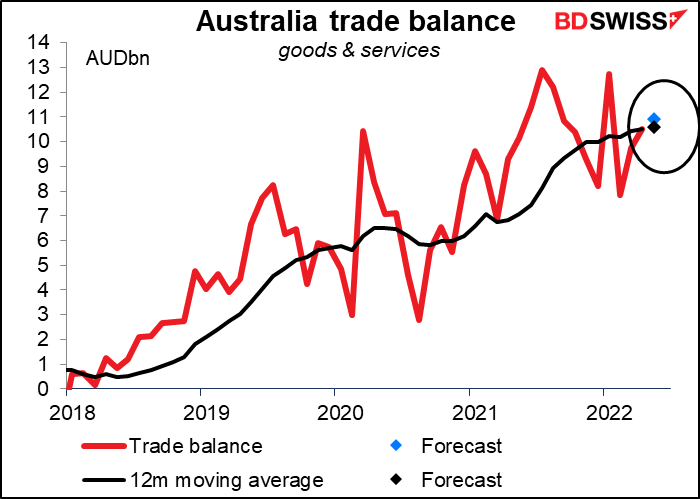

Por la noche, Australia anuncia sus datos comerciales de mayo . Las cifras no están desestacionalizadas, por lo que la media móvil de 12 meses es probablemente la mejor forma de verlo. Se espera que esta cifra no varíe (10 575 millones de dólares australianos frente a 10 512 millones).

Se prevé que tanto las exportaciones como las importaciones aumenten un 2,3 % intermensual, pero dado que las exportaciones son mayores que las importaciones, el resultado es un aumento mayor de las exportaciones que de las importaciones, y un superávit comercial creciente.

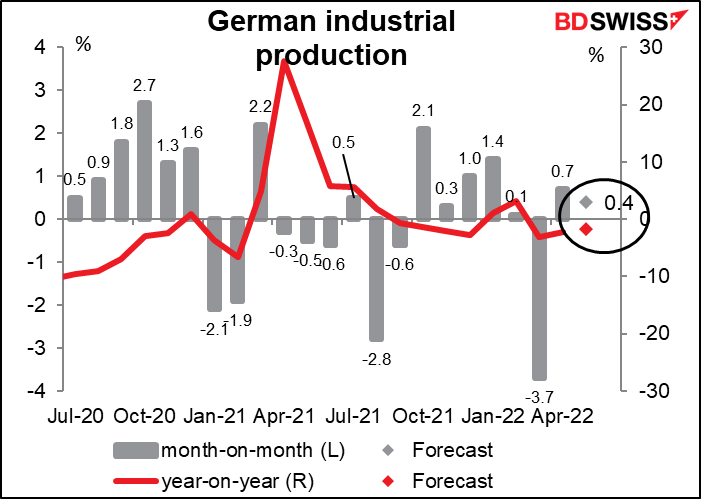

Se proyecta que la producción industrial alemana aumente ligeramente en términos intermensuales, pero que siga cayendo en términos interanuales.

Las fábricas parecen tener dificultades en todo el mundo, pero Alemania está mucho peor en relación con sus homólogos. Está por debajo del nivel general de la eurozona, por ejemplo, e incluso por debajo del Reino Unido, que tiene problemas con el Brexit, aunque Japón sigue cumpliendo su función perenne de hacer que otros países queden bien.

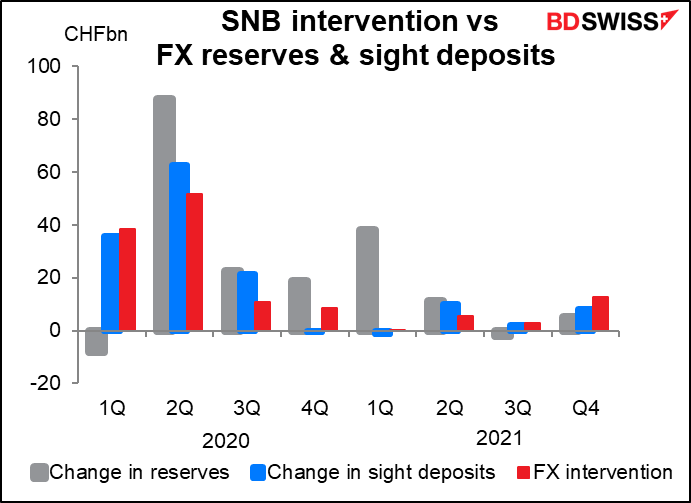

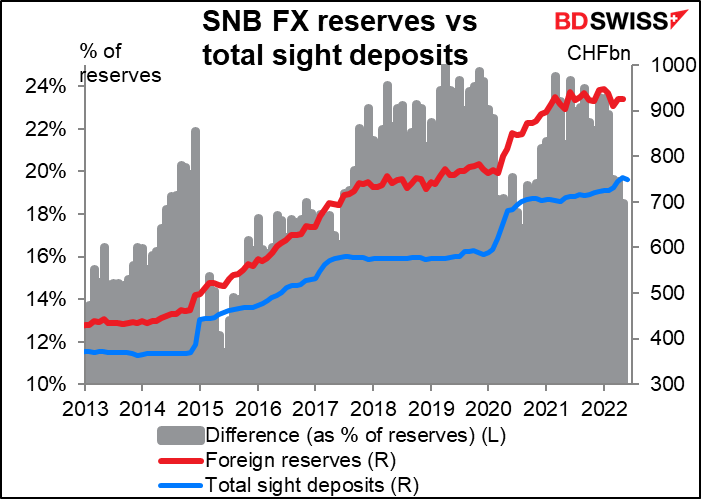

Las reservas de divisas suizas tienen una alta puntuación de relevancia en Bloomberg, pero como le recuerdo a la gente todos los meses, no son tan buena indicación de la intervención en el mercado de divisas como lo son los depósitos a la vista semanales de Suiza. Esto se debe a que las cifras de reservas están sujetas a la revalorización del tipo de cambio, mientras que los datos semanales no lo están. Así, por ejemplo, si el euro cae frente al franco suizo, como está ocurriendo últimamente, la cifra de las reservas bajará aunque no se hayan vendido.