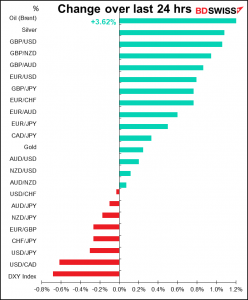

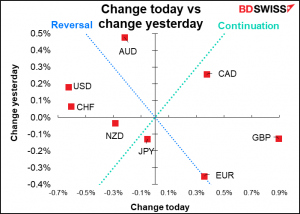

Taxas às 6:30 GMT

O mercado de hoje

Nota: O quadro acima é atualizado antes da publicação com as últimas estimativas de consenso. No entanto, o texto e os gráficos são preparados com antecedência. Por conseguinte, podem existir discrepâncias entre as estimativas apresentadas no quadro acima e no texto e gráficos.

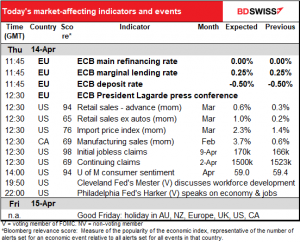

O grande evento de hoje é, naturalmente, a reunião do Banco Central Europeu (BCE) – só que é provável que não seja um evento tão importante. Como de costume, ultrapassei documentei em grande detalhe as minhas expectativas para o encontro no meu Outlook Semanal, por isso vou apenas resumir aqui os pontos principais, que são simples: Não espero quaisquer notícias, anúncios, alterações ou algo notável desta reunião. Na melhor das hipóteses, é provável que reafirmem o seu compromisso com a estabilidade dos preços face à inflação quase quatro vezes a sua taxa alvo e enfatizem “incerteza acrescida, adicionando opcionais adicionais“. Podem discutir a criação de um novo instrumento mais flexível para lidar com as deslocações do mercado obrigacionista no futuro, mas esta não será a reunião em que decidirão sobre o assunto. Na minha opinião, não é provável qualquer alteração em nada até à próxima ronda de projeções, em Junho.

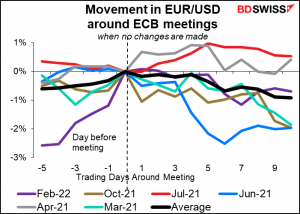

Reação provável do mercado: EUR mais barato. Nas últimas seis vezes em que o BCE não fez qualquer alteração a nenhum dos seus programas, o euro enfraqueceu após a reunião quatro vezes em cada seis. Penso que esse padrão poderá repetir-se desta vez se, como eu espero, eles simplesmente reafirmarem os seus planos existentes.

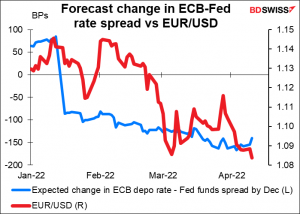

Isto é provavelmente porque o mercado está continuamente a rever a sua estimativa para a taxa de inflação EUR-USD, que se espalha cada vez mais a favor dos EUA. Quando o BCE não diz nada para mudar essa opinião, o EUR/USD desliza mais.

Normalmente não existe qualquer volatilidade invulgar nos dias do BCE, a menos que se façam algumas alterações na política. Fevereiro foi uma exceção.

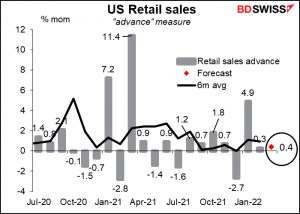

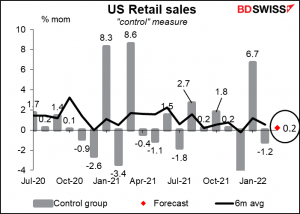

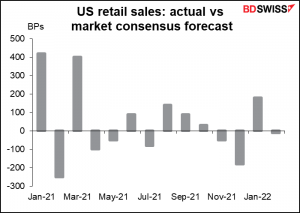

Depois, de volta aos EUA, o “avanço”, ou o número geral, do número de vendas a retalho deverá sofrer uma queda nas vendas de automóveis durante o mês, o que significa que se prevê que as vendas gerais tenham um desempenho inferior às vendas sem a contabilização dos automóveis.

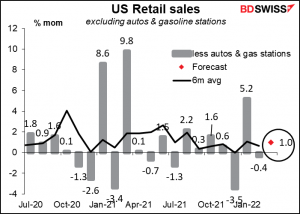

Espera-se que o valor sem automóveis mostre um crescimento acima da tendência, uma vez que beneficiará da exclusão da queda nas vendas de automóveis, mas isso será em certa medida compensado pela exclusão também das bombas de gasolina, uma vez que o salto de 20% nos preços da gasolina durante o mês deverá compensar de alguma forma essa perda.

A medida de “controlo”, uma outra medida que não contabiliza algumas vendas, que alimenta o cálculo do PIB, está prevista para mostrar um aumento muito reduzido.

Se está a pensar em tomar uma posição, desde o início de 2021 este indicador superou as expectativas 7x e falhou 7x, por isso, desculpe, não existe um padrão fácil de identificar.

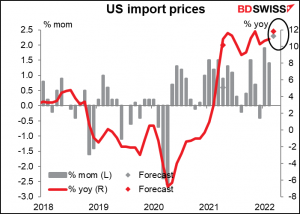

Espera-se que os preços de importação dos EUA saltem numa base mensal, graças aos preços do petróleo, o que apenas irá sustentar a história de que a inflação está a aumentar.

Podemos esperar que os preços de importação, excluindo o petróleo, possam começar a descer, uma vez que o IPP da China de segunda-feira mostrou que o ritmo de crescimento dos preços na porta da fábrica estava a abrandar. Resta saber se essa tendência pode continuar com os confinamentos que estão a dificultar a produção e a atrasar consideravelmente o transporte marítimo.

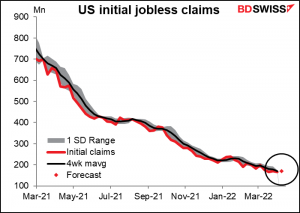

Os pedidos iniciais de subsídio de desemprego nos EUA já não são assim tão cruciais. Todos já sabem que se trata de um mercado de trabalho extraordinariamente restrito. Ainda assim, é encorajador ver os pedidos a baterem à volta dos seus recordes mínimos como este. (Na semana passada, os 166 mil estavam apenas um pouco acima do mínimo histórico de 162 mil estabelecido em Novembro de 1968, quando a população dos EUA era apenas 60% do que é agora.)

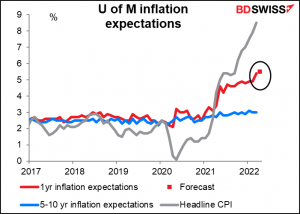

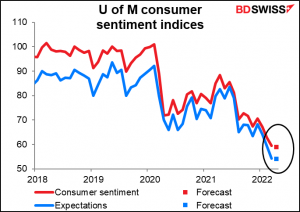

Por fim, os temidos índices de sentimento do consumidor da Universidade do Michigan deverão cair ainda mais. Digo “temidos” neste caso, porque estão muito abaixo do índice de confiança dos consumidores da Conference Board. Isto porque a medida da Conference Board é mais pesada em relação ao mercado de trabalho, o que é bastante bom, enquanto a metodologia de Michigan coloca mais ênfase nas expectativas macroeconómicas a longo prazo e, como tal, é afetada pelas preocupações com a inflação.

Por falar nisso, espera-se que a previsão da inflação na Universidade de Fm para o ano seguinte aumente apenas ligeiramente. Tenho a certeza de que a Fed ficará tranquila ao ver as expectativas de inflação a atingir um pico, embora atingir um pico superior a 5% não seja uma grande vitória.