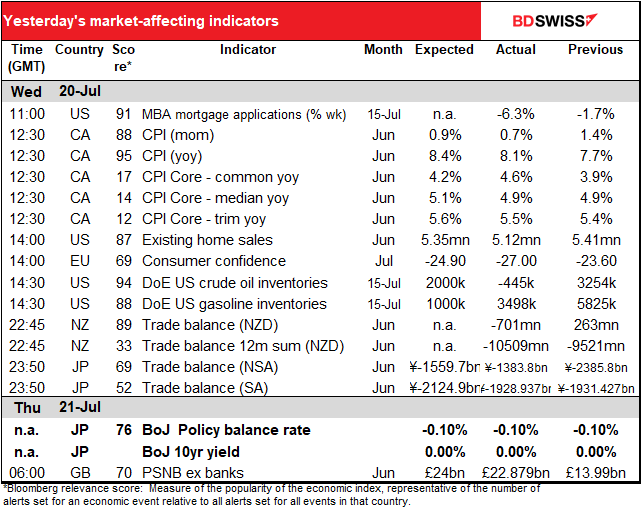

Taux à partir de 05:00 GMT

Le marché actuel

Remarque : le tableau ci-dessus est mis à jour avant la publication de l’article, avec les dernières prévisions consensuelles. Cependant, le texte et les graphiques sont préparés à l’avance. Par conséquent, il peut donc y avoir des divergences entre les prévisions données dans le tableau ci-dessus, le texte et les graphiques.

Le point d’intérêt central aujourd’hui sera bien sûr la réunion du Conseil des gouverneurs de la Banque centrale européenne (BCE). J’ai traité de ce sujet en détail dans mes Perspectives hebdomadaires : La BCE derrière la courbe, je vais donc simplement en répéter les points forts ici.

La décision de la BCE lors de cette réunion ne fait guère de doute. Lors de sa réunion de juin, la présidente de la BCE, Christine Lagarde, a déclaré : « Nous avons l’intention de relever le taux directeur de la BCE de 25 points de base lors de notre réunion de politique monétaire de juillet. » Elle a réaffirmé cette décision lors du symposium de la BCE à Sintra. Il s’agirait de la première hausse des taux depuis la série malheureuse et brève de hausses de taux en 2011.

Il est bien sûr possible que le Conseil des gouverneurs change d’avis pour le mois de juillet, mais il est peu probable qu’il modifie une décision unanime réaffirmée publiquement. Néanmoins, Reuters a signalé mardi que la BCE pourrait augmenter son taux de 50 pb en conjonction avec un outil robuste « anti-fragmentation » (voir ci-dessous).

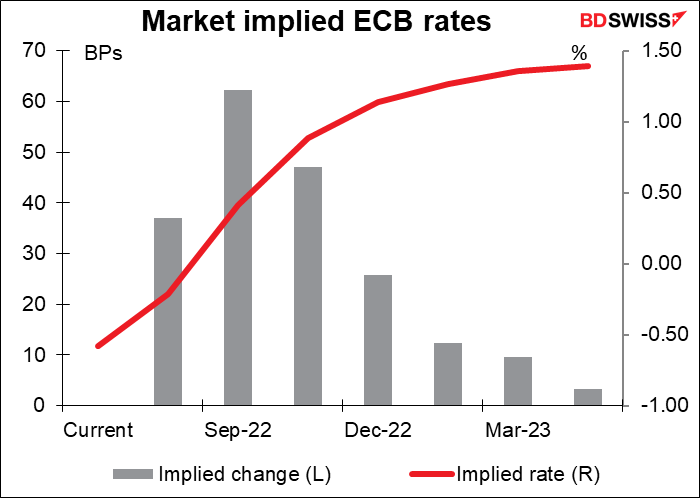

À la suite de ces informations, le marché escompte maintenant une hausse de 37 pb – une hausse de 25 pb comme promis et une bonne chance d’une hausse de 50 pb.

La grande question concerne alors le mois de septembre. Christine Lagarde a dit que la BCE augmenterait à nouveau ses taux lors de cette réunion et que l’augmentation pourrait être plus importante. « Si les perspectives d’inflation à moyen terme persistent ou se détériorent, un relèvement plus important sera approprié lors de notre réunion de septembre. »

Le marché s’attend donc à une hausse d’au moins 50 pb en septembre, voire plus. Ce n’est pas grand-chose dans le contexte de ce que font les autres banques centrales : la Banque du Canada a augmenté son taux de 100 pb la semaine dernière et la Fed américaine est censée décider d’une hausse comprise entre 75 pb et 100 pb lors de sa réunion de juillet. La grande question à laquelle chacun cherchera à répondre lors de cette réunion est de savoir ce qui pourrait amener la BCE à augmenter son taux de 75 pb en septembre ? Ou la convaincre de l’augmenter de seulement 25 pb ?

Et après septembre ? Le Conseil des gouverneurs s’est engagé sur une « voie progressive mais soutenue » de resserrement au-delà de septembre, « progressive » étant un mot clé pour 25 pb. Le risque que la Russie coupe l’approvisionnement en gaz de l’Europe, précipitant ainsi une récession, induit un risque de ralentissement de la hausse pour les réunions ultérieures. La BCE est encore plus en difficulté que les autres banques centrales, car elle doit s’inquiéter d’une éventuelle récession causée par des facteurs exogènes – des événements qui ne relèvent pas de sa compétence. Les autres banques centrales doivent simplement s’assurer que leur politique ne brise pas leurs économies, sans s’inquiéter des actions russes.

Je m’attends à ce qu’elle s’en tienne à sa terminologie « progressive ». Je pense que cela pourrait décevoir les participants du marché à la recherche d’une position plus agressive. Dans ce scénario, l’EUR risquerait de s’affaiblir.

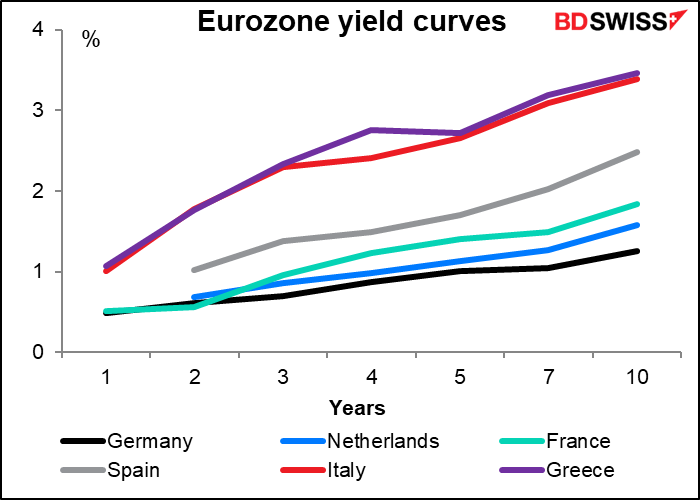

Nous pourrions également obtenir quelques détails sur l’outil « anti-fragmentation » prévu par la BCE. Il s’agit d’un nouveau programme conçu pour leur permettre d’acheter des obligations d’un pays spécifique si ce pays a des problèmes et que les rendements de leurs obligations commencent à être trop éloignés des autres pays de la zone euro. (Leurs opérations actuelles d’achat d’obligations ont des règles sur la quantité d’obligations de chaque pays qu’ils peuvent acheter, de sorte que la BCE n’est pas perçue comme soutenant un pays plus que les autres.) Le nouveau programme comporterait probablement des critères stricts quant aux conditions dans lesquelles ils achèteraient des obligations et aux mesures que le pays devrait prendre en retour. Les détails de ces conditions sont importants.

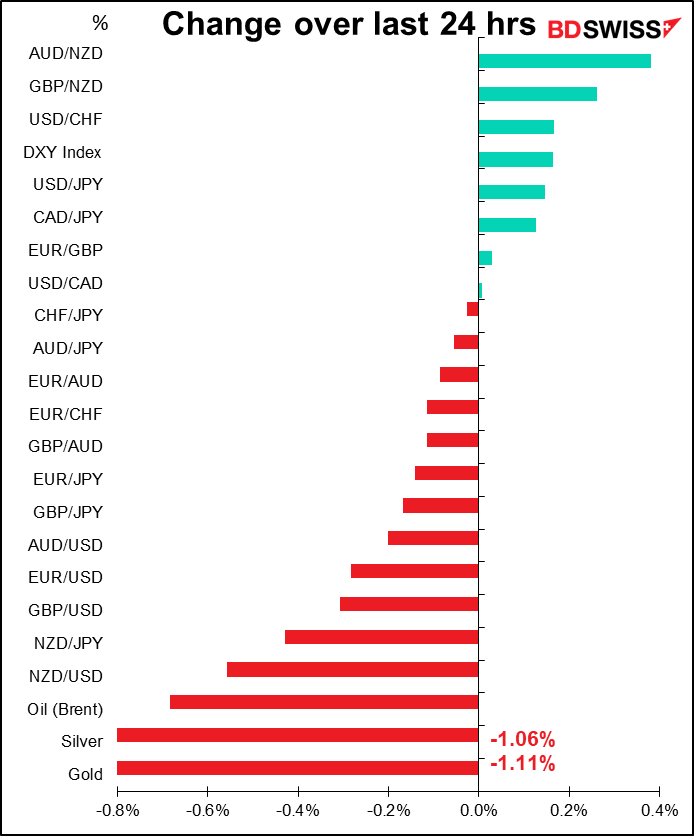

Bien entendu, tout le monde attendra de savoir ce que Christine Lagarde a à dire sur la rupture de la parité EUR/USD. Je m’attends à ce qu’elle ne soit pas particulièrement inquiète. La raison en est en grande partie la force du dollar, et non la faiblesse de l’euro. Bien qu’il puisse s’agir d’un creux sur 20 ans pour l’EUR/USD, il ne s’agit même pas d’un creux sur 10 ans pour l’indice pondéré en fonction des transactions. Bien sûr, une monnaie plus faible fait monter l’inflation en augmentant le prix des produits de base libellés en dollars, mais elle aide aussi les exportations. Je me souviens que la BCE a dit que l’euro était trop fort, mais je ne me souviens d’aucune plainte à ce sujet. J’ai peut-être simplement mauvaise mémoire. (L’ancien président de la BCE, M. Trichet, aimait beaucoup parler de la hausse « brutale » de l’EUR/USD).

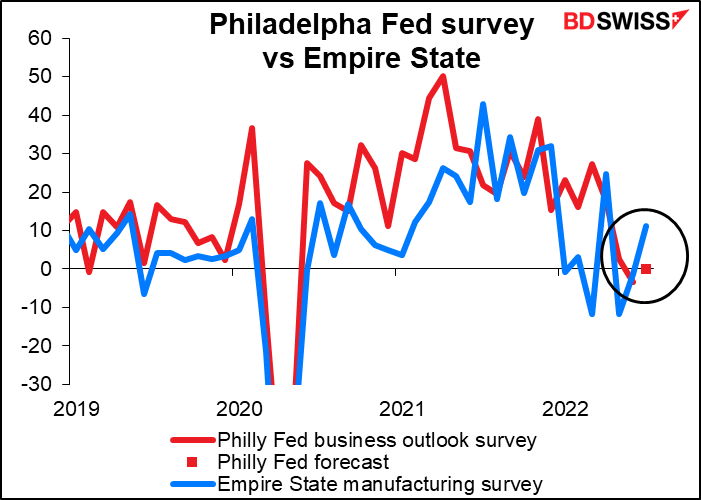

Au début de la journée américaine, nous découvrirons l’enquête sur les perspectives commerciales de la Fed de Philadelphie. On s’attend à une hausse de 4,8 points. Les prévisions ne sont cependant pas particulièrement fiables. L’indice Empire State de la semaine dernière, par exemple, devrait baisser de 0,8 point à -2,0 ; il a à la place augmenté de 9,9 points à 11,1. Quoi qu’il en soit, une remontée au dessus de zéro, comme prévu, combinée aux résultats du sondage Empire State, suggérerait que la récession américaine tant attendue n’a pas encore frappé, et que l’économie continue à croître. Ce serait positif pour le dollar.

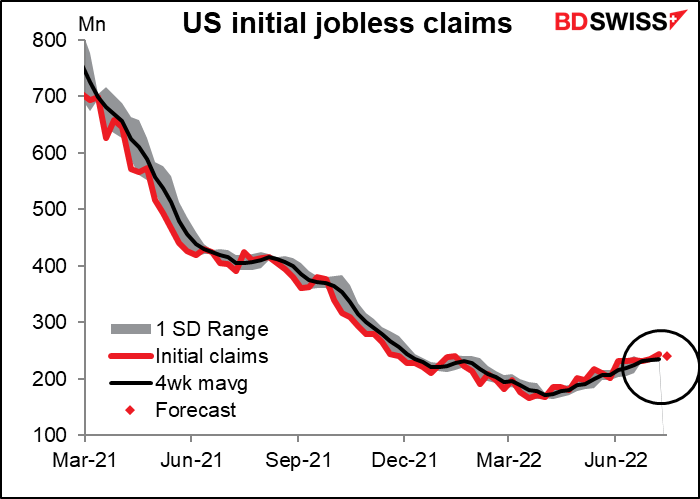

Les premières demandes d’inscription au chômage aux États-Unis ont de nouveau progressé la semaine dernière, mais restent en dessous de 10 000 (9 000, pour être précis). Il n’y a aucun signe que des taux plus élevés perturbent notablement le marché du travail. Le chiffre du jour devrait montrer une baisse des demandes, ce qui ne ferait qu’ajouter à cette impression.

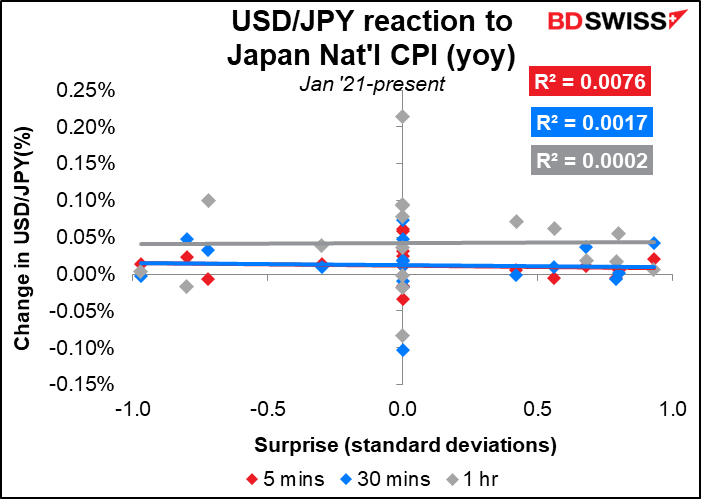

Dans la nuit, le Japon publiera son indice national des prix à la consommation (IPC). Il devrait baisser de 10 pb, en ligne avec la performance du taux d’inflation global de Tokyo. Cela ne ferait que confirmer aux membres du Conseil d’orientation que la hausse de l’inflation par rapport à leur objectif de 2 % n’est peut-être que temporaire, et justifierait le maintien de leur politique. Certes, le taux d’inflation de base de type japonais (hors aliments frais) et le taux d’inflation de base (hors alimentation et énergie, comme dans la plupart des autres pays) devraient augmenter de 10 points de base, mais ce n’est toujours rien par rapport à ce qui se passe ailleurs dans le monde. JPY-

La publication de l’IPC a un impact bizarrement faible sur la devise. Le Japon est tout à fait unique à cet égard ; de nos jours, l’IPC national est généralement l’indicateur le plus important pour la plupart des pays. Cela est probablement dû à trois raisons : premièrement, l’IPC de Tokyo est publié deux semaines plus tôt et constitue une assez bonne estimation de l’IPC national ; deuxièmement, les prévisions sont généralement correctes et il n’y a normalement pas grande surprise ; et troisièmement, personne ne s’attend à ce que la Banque du Japon change sa politique en réponse aux données de toute façon.

Même les réunions de la Banque du Japon elles-mêmes n’attirent pas beaucoup d’attention, ou du moins pas la décision du taux directeur. Le score de pertinence Bloomberg pour le taux d’équilibre de la politique de la BoJ n’est que de 79, alors que pour la plupart des autres pays, il s’agit généralement de l’indicateur le mieux noté (pour la Fed par exemple, il est de 98, et pour la Reserve Bank of Australia, il est de 99,85, ce qui signifie que pratiquement tous ceux qui ont une alerte définie pour les indicateurs australiens en ont une pour l’objectif de taux de trésorerie de la RBA).

Plus tard dans la journée japonaise, nous aurons les indices préliminaires des directeurs des achats (PMI) pour les grandes économies industrielles. Il n’y a jamais de prévision pour les PMI japonais, ce qui est un peu étrange étant donné que le PMI manufacturier japonais a un score de pertinence Bloomberg de 90, ce qui est assez élevé et signifie donc que de nombreuses personnes y portent une certaine attention. Je parlerai donc des PMI demain.

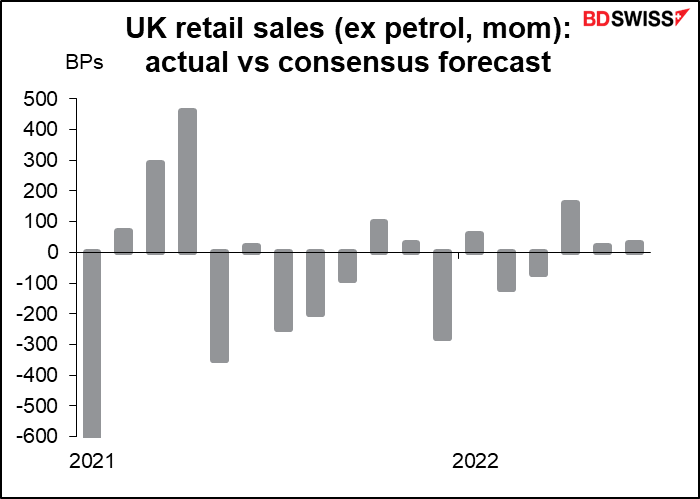

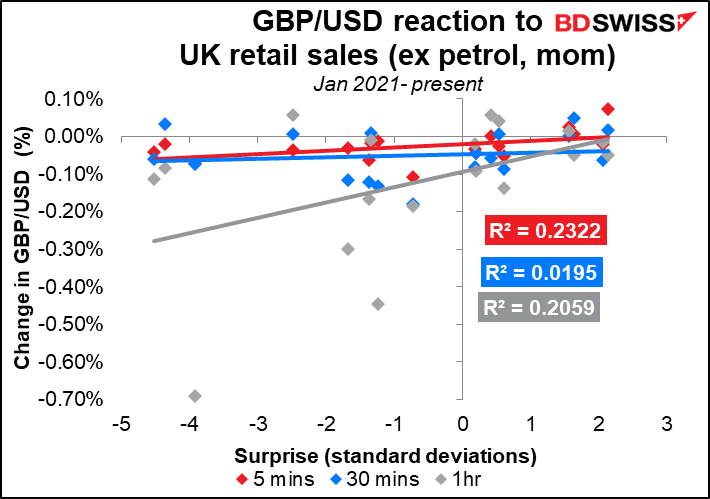

Ensuite, vendredi matin en Europe, la Grande-Bretagne annoncera ses ventes au détail. Elles ont chuté sur une base mensuelle pendant six des sept derniers mois et devraient encore baisser ce mois-ci. (J’utilise les chiffres hors pétrole, comme vu plus loin.) Les risques sont probablement à la baisse, car le jour férié de mai a migré en juin cette année pour la célébration du Jubilé, ce qui signifie qu’il y a eu deux jours fériés inhabituels. Les achats ont tendance à chuter lors de telles célébrations.

Dans des conditions normales, je dirais qu’une baisse continue des ventes devrait être négative pour la devise, mais la faiblesse de la demande ne se traduit pas par une réduction de la pression sur les prix. Je m’attends donc à ce que le marché ignore largement ce chiffre s’il atteint les prévisions. Le grand risque est qu’il y ait une augmentation surprenante des ventes. Cela réaffirmerait au Comité de politique monétaire que la demande intérieure est en hausse, malgré le resserrement des revenus, et renforcerait la probabilité d’une hausse de 50 points de base lors de la réunion d’août.

Laquelle des quatre séries doit-on surveiller ? Il n’y a pas beaucoup de différence dans la réponse de la paire GBP/USD aux différentes permutations (mois sur mois ou année sur année, avec ou sans carburant). Le chiffre mensuel hors carburant est légèrement mieux corrélé à la réaction ultérieure du marché, c’est donc sur lui que je me concentre. Il y a une certaine justification théorique à cela, car les ventes d’essence sont influencées autant par le prix que par le volume, il est donc préférable de l’exclure.

Les prévisions sont-elles souvent exactes ? Rarement. Depuis le début de 2021, le chiffre réel a battu les estimations 10 fois et les a manqué 8 fois, c’est donc proche du hasard. Notez que l’écart s’est resserré dernièrement. Les ventes au détail ont été faussées par la pandémie et les confinements associés, j’ai donc une certaine sympathie pour les problèmes auxquels les économistes ont dû faire face pour prévoir les chiffres.