Valorado a partir de 05:00 hora GMT

El mercado actual

Nota: El cuadro anterior se actualiza al momento de publicar este documento con las últimas previsiones de consenso. Sin embargo, el texto y los gráficos se preparan con antelación. Por lo tanto, puede haber discrepancias entre las previsiones que figuran en el cuadro anterior y en el texto y los gráficos.

Lo más emocionante del día será, por supuesto, la reunión del Consejo de Gobierno del Banco Central Europeo (BCE). Escribí más sobre esto de lo que cualquier persona normal querría leer en mi Perspectiva semanal: El BCE va por detrás de la curva, así que me limitaré a repetir aquí los puntos más importantes.

La decisión del BCE en esta reunión casi no está en duda. En la reunión de junio, la presidenta del BCE, Lagarde, dijo que «tenemos la intención de subir los tipos de interés oficiales del BCE en 25 puntos básicos en nuestra reunión de política monetaria de julio». Reafirmó esta decisión en el simposio del BCE en Sintra. Se trataría del primer incremento de tipos desde la desacertada y breve serie de subidas de 2011.

Por supuesto, es posible que el Consejo de Gobierno cambie de opinión sobre el mes de julio, pero es poco probable que cambie una decisión unánime que se ha reafirmado públicamente. Sin embargo, Reuters informó el martes de que podrían subir 50 puntos básicos junto con una sólida herramienta «antifragmentación» (véase más abajo).

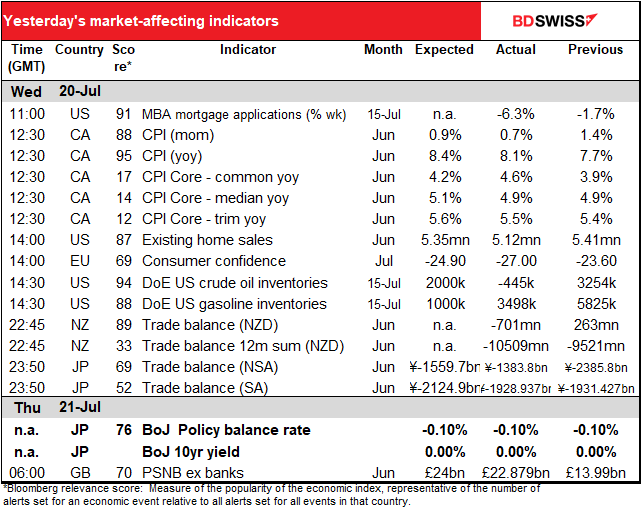

Tras estas noticias, el mercado descuenta ahora un incremento de 37 puntos básicos, es decir, 25 puntos básicos como se había prometido y una buena posibilidad de 50 puntos básicos.

La gran pregunta es qué pasará en septiembre. Lagarde dijo que volverán a subir los tipos en esa reunión y que el aumento entonces podría ser mayor. «Si las perspectivas de inflación a medio plazo persisten o se deterioran, será apropiado un incremento mayor en nuestra reunión de septiembre».

Por lo tanto, el mercado espera una subida de al menos 50 puntos básicos en septiembre, quizá más. Eso no es mucho en comparación con lo que están haciendo otros bancos centrales: el Banco de Canadá subió 100 puntos básicos la semana pasada y se supone que la Reserva Federal de Estados Unidos se debate entre 75 y 100 puntos básicos para su reunión de julio. La gran pregunta que la gente espera que esta reunión conteste: ¿qué podría llevarles a subir 75 puntos básicos en septiembre? ¿O convencerles de solo subir 25 puntos básicos?

¿Y qué harán después de septiembre? El Consejo de Gobierno ha prometido una «senda gradual pero sostenida» de endurecimiento pasado septiembre, donde «gradual» se considera una palabra clave para 25 puntos básicos. El peligro de que Rusia corte el suministro de gas a Europa, precipitando así una recesión, sesga el riesgo del ritmo de incrementos la baja para las reuniones futuras. El BCE está en un aprieto aún mayor que otros bancos centrales porque tiene que preocuparse por una posible recesión causada por factores exógenos, es decir, acontecimientos que no son de su competencia. Otros bancos centrales simplemente tienen que preocuparse de que su endurecimiento pueda hacer caer sus economías, no de que las acciones de Rusia puedan hacerlas caer.

Espero que sigan con eso de «gradual». Creo que esto podría decepcionar a los participantes en el mercado que buscan una postura más agresiva. Es probable que el euro se debilite en este escenario.

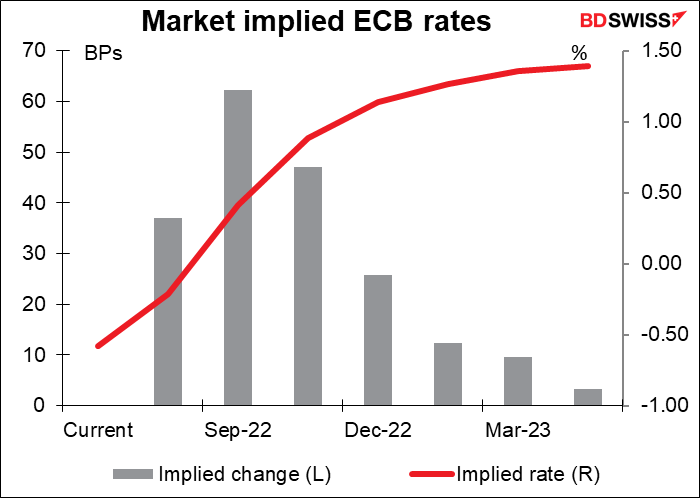

También es posible que obtengamos algunos detalles sobre la herramienta de «antifragmentación» prevista por el BCE. Se trata de un nuevo programa que están diseñando para permitirles comprar bonos de un país específico si ese país tiene problemas y los rendimientos de sus bonos empiezan a desviarse demasiado de los demás países de la eurozona. (Sus actuales operaciones de compra de bonos tienen normas sobre la cantidad de bonos de cada país que pueden comprar para que no se vea que el BCE apoya a un país más que a los demás). El nuevo programa implicaría probablemente algunos criterios estrictos sobre las condiciones en las que se comprarían los bonos y las medidas que el país tendría que tomar a cambio. Los detalles de esas condiciones son importantes.

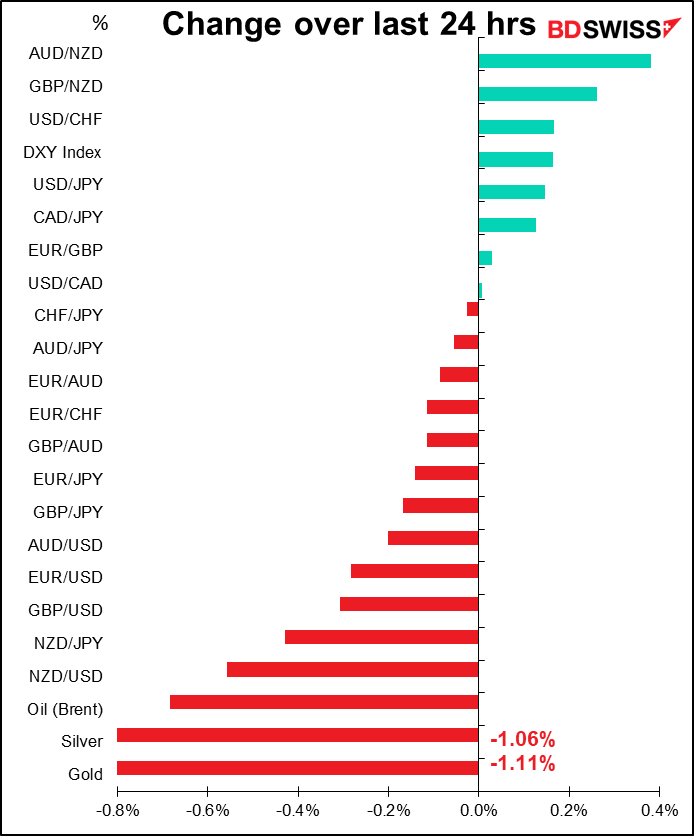

Y, por supuesto, todo el mundo estará a la espera de saber qué tiene que decir la señora Lagarde, si es que tiene algo que decir, sobre la ruptura de la paridad de EUR/USD. Supongo que no le importará mucho. Gran parte de la razón es la fortaleza del dólar, no la debilidad del euro. Si bien esto puede ser un mínimo de 20 años para el EUR/USD, no es ni siquiera un mínimo de 10 años para el índice ponderado por el comercio. Por supuesto, una moneda más débil hace subir la inflación al aumentar el precio de las materias primas denominadas en dólares, pero también ayuda a las exportaciones. Recuerdo que el BCE hablaba de que el euro era demasiado fuerte, pero no recuerdo ninguna queja de que fuera demasiado débil, pero puede que solo sea mi mala memoria. (Al expresidente del BCE, Trichet, le gustaba hablar de la «brutal» subida del EUR/USD).

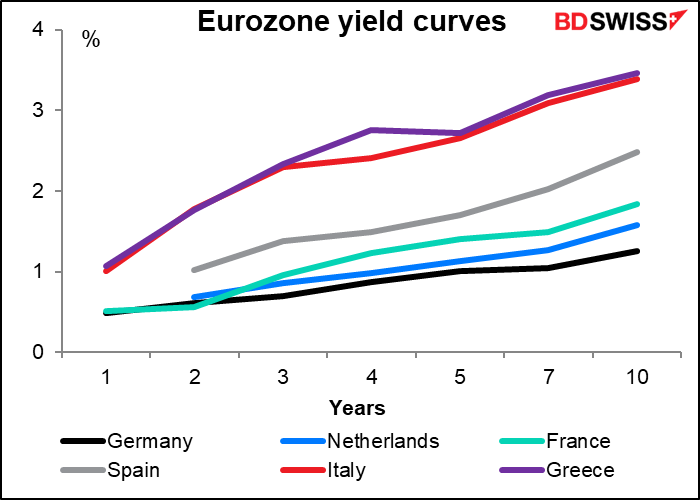

Cuando empiece el día en Estados Unidos se publicará la encuesta de perspectivas empresariales de la Reserva Federal de Filadelfia. Se espera que suba 4,8 puntos. Sin embargo, las previsiones no son muy fiables. Por ejemplo, se esperaba que el índice Empire State de la semana pasada bajara 0,8 puntos, hasta -2,0; en cambio, subió 9,9 puntos, hasta 11,1. En cualquier caso, una subida de nuevo por encima de cero, como se prevé, combinada con los resultados de la encuesta del Empire State, sugeriría que la tan esperada recesión de EE. UU. no ha llegado todavía, que la economía sigue expandiéndose. Eso sería positivo para el dólar.

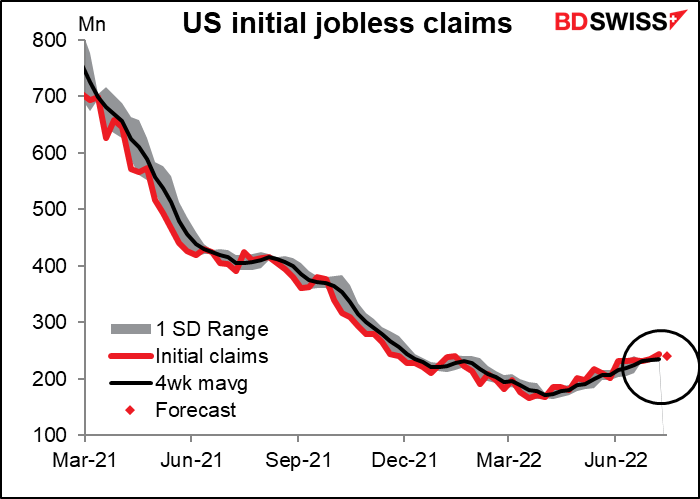

Las nuevas peticiones de subsidio por desempleo en EE. UU. volvieron a subir la semana pasada, pero siguen siendo inferiores a 10 000 (9000, para ser exactos). No hay indicios de que la subida de los tipos esté perturbando el mercado laboral de forma significativa. Y se espera que el dato de hoy muestre un descenso en las peticiones, lo que no haría sino aumentar esa impresión.

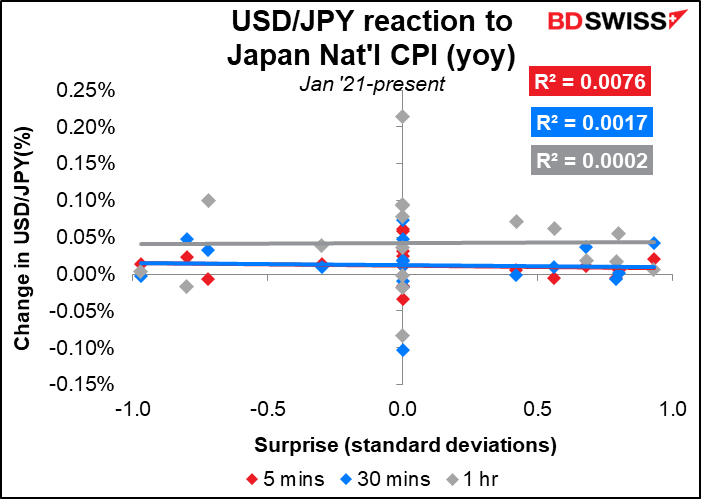

Esta noche, Japón publica su índice nacional de precios de consumo (IPC). Se espera que se reduzca en 10 puntos básicos, en línea con el comportamiento de la tasa de inflación general de Tokio. Esto solo confirmaría en la mente de los miembros del Consejo de Política Económica que el aumento de la inflación por encima de su objetivo del 2 % puede ser solo temporal y justificaría el mantenimiento de la política. Es cierto que se espera que las tasas de inflación subyacente al estilo japonés (sin alimentos frescos) y la «subyacente-subyacente» (sin alimentos y energía, igual que las tasas de inflación subyacente de la mayoría de los países) suban 10 puntos básicos, pero eso no es nada comparado con lo que ocurre en otras partes del mundo. JPY-

La publicación del IPC tiene un impacto extrañamente bajo en la moneda. Japón es bastante singular en este sentido; hoy en día, el IPC nacional suele ser el principal indicador de la mayoría de los países. Esto se debe probablemente a tres razones: en primer lugar, el IPC de Tokio se publica dos semanas antes y es una estimación bastante buena del IPC nacional; en segundo lugar, las previsiones suelen ser correctas, por lo que normalmente no hay mucha sorpresa a la que reaccionar; y en tercer lugar, nadie espera que el Banco de Japón cambie su política en respuesta a los datos.

Ni siquiera las reuniones del Banco de Japón atraen tanta atención, o al menos la decisión sobre los tipos de interés. La puntuación de relevancia de Bloomberg para el tipo oficial del Banco de Japón es solo de 79, mientras que para la mayoría de los demás países suele ser el indicador mejor valorado para ese país (para la Reserva Federal, por ejemplo, es de 98 y para el Banco de la Reserva de Australia es de 99,85, lo que significa que prácticamente todo el mundo que tiene una alerta configurada para cualquier indicador australiano tiene una configurada para el tipo de interés oficial del RBA).

Más tarde, en la jornada japonesa, comenzaremos a conocer los índices preliminares de directores de compras (PMI) de las principales economías industriales. Nunca hay una previsión para los PMI de Japón, lo que es un poco extraño dado que el PMI manufacturero de Japón tiene una puntuación de relevancia de Bloomberg de 90, que es bastante alta, lo que significa que mucha gente está pendiente de él. Así que mañana hablaré de los PMI.

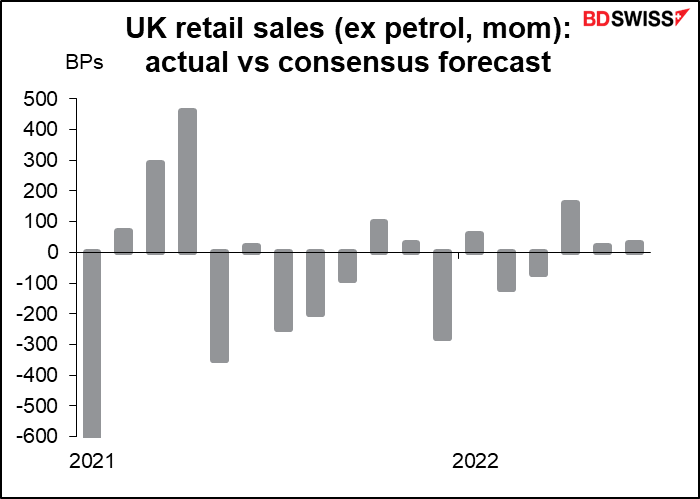

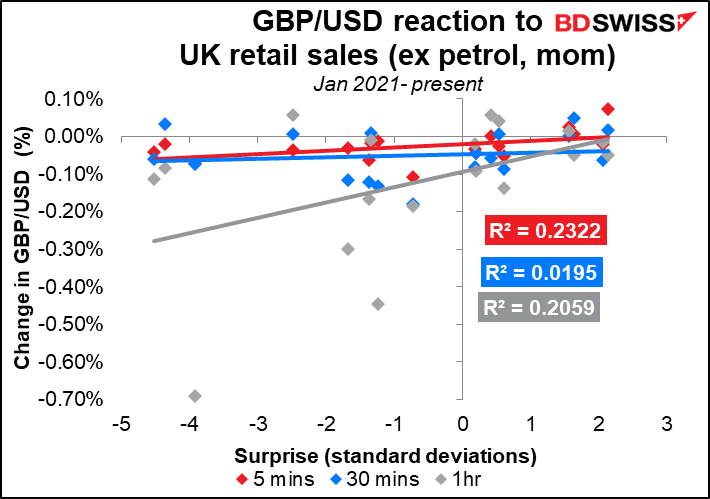

A continuación, el viernes por la mañana en Europa, Gran Bretaña anuncia sus ventas minoristas. Han caído mes a mes durante seis de los últimos siete meses y se espera que vuelvan a caer este mes. (Estoy usando las cifras in incluir la gasolina, como lo explico más adelante). Los riesgos son probablemente a la baja porque el día festivo de mayo se trasladó a junio este año para la celebración del Jubileo, lo que significa que hubo dos días festivos inusuales. Las compras tienden a disminuir durante estas celebraciones.

En condiciones normales, diría que un descenso continuado de las ventas debería ser negativo para la divisa, pero la escasa demanda no se está traduciendo en una menor presión sobre los precios. Por lo tanto, espero que el mercado ignore en gran medida esta cifra si se publica lo que se espera. El gran riesgo es que se produzca un aumento sorpresivo de las ventas. Ello reafirmaría al Comité de Política Monetaria que la demanda interna se mantiene a pesar de la presión sobre los ingresos y aumentaría la probabilidad de una subida de 50 puntos básicos en su reunión de agosto.

¿Cuál de las cuatro series hay que ver? No hay tanta diferencia en la respuesta del GBP/USD a las distintas permutaciones (intermensual, interanual, con o sin combustible). El dato mensual sin combustible está ligeramente mejor correlacionado con la posterior reacción del mercado, por lo que es en el que me centro. También tiene cierta justificación teórica, ya que las ventas de gasolina están influidas tanto por el precio como por el volumen, así que es mejor excluirlas.

¿Qué tan buenas son las previsiones? No mucho. Desde principios de 2021, la cifra real ha superado las estimaciones 10 veces y no las ha alcanzado 8 veces, así que es bastante arbitraria. Obsérvese que últimamente han sido menos las veces en que se han superado o no se han alcanzado las previsiones. Las ventas minoristas se vieron distorsionadas por la pandemia y los cierres que se produjeron en respuesta, por lo que comprendo los problemas que tuvieron los economistas para pronosticar las cifras.