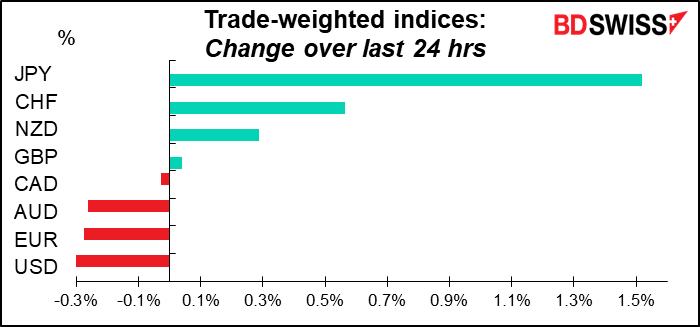

Chiffres a partir de 5.00 GMT

Le marché actuel

Remarque : le tableau ci-dessus est mis à jour avant la publication de l’article, avec les dernières prévisions consensuelles. Cependant, le texte et les graphiques sont préparés à l’avance. Par conséquent, il peut donc y avoir des divergences entre les prévisions données dans le tableau ci-dessus, le texte et les graphiques.

De nombreuses choses au programme aujourd’hui !

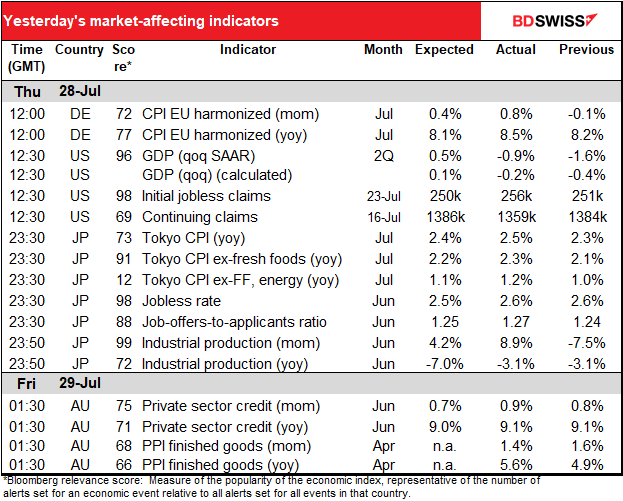

La journée européenne commence avec le chômage allemand. Après l’augmentation choquante du mois dernier du nombre d’inscriptions au chômage, le marché s’attend à une autre hausse, mais beaucoup plus faible. Le taux de chômage devrait également augmenter.

Quoi qu’il en soit, je pense que le marché sera davantage intéressé par le chiffre du PIB allemand qui sera annoncé cinq minutes plus tard. Il ne devrait pas être exceptionnel – en hausse de seulement 0,1 % en glissement trimestriel. Mais qui sait, bien sûr ? Dans trois mois, nous pourrions regarder ce chiffre avec nostalgie et nous demander où en est passée la croissance.

Soit dit en passant, la France a annoncé son PIB il y a 2 heures et demie, l’Espagne il y a 1 heure et l’Italie annonce son PIB en même temps que l’Allemagne, donc lorsque le PIB à l’échelle de l’UE sera publié dans une heure, les banques d’investissement auront une assez bonne idée de ce que sera le chiffre du PIB à l’échelle de l’UE, puisque ces quatre pays représentent environ 76 % du PIB de la zone euro.

Les données de la Banque d’Angleterre sur les approbations de prêts hypothécaires au Royaume-Uni sont le seul indicateur britannique publié cette semaine. Les approbations ralentissent depuis un certain temps maintenant, mais elles reviennent tout juste à la moyenne de 2018-2019. Les prévisions pour ce mois-ci seraient presque exactement conformes à cette moyenne. Cela suggère que le marché du logement est revenu à la « normale ». En dessous, nous verrons l’impact des mesures de resserrement de la Banque d’Angleterre.

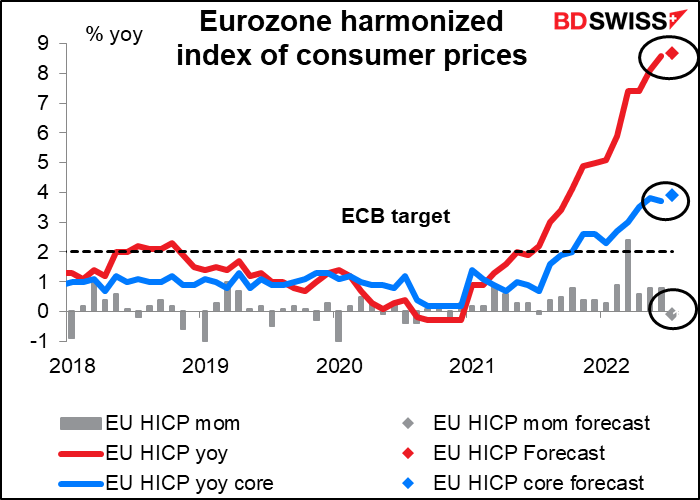

Vient ensuite l’indice des prix à la consommation (IPC) harmonisé de la zone euro. Sur une base mensuelle, les prix devraient baisser, mais le taux d’une année sur l’autre devrait s’accélérer légèrement à la fois au niveau global et au niveau de base.

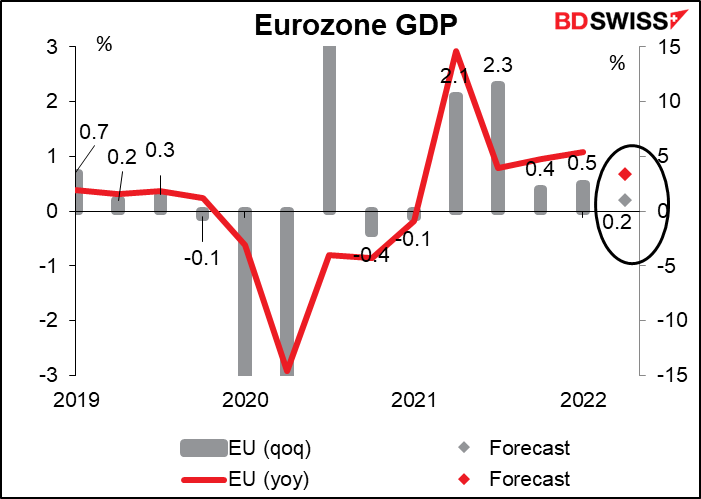

En même temps que l’IPC de l’UE, nous découvrirons également le PIB de l’UE au 2e trimestre. Comme mentionné ci-dessus, plus de 75 % des données permettant de calculer ce chiffre sont déjà publiées, de sorte qu’au moment où il sort, la plupart des bureaux de trading ont eu la possibilité de se positionner en conséquence. Je ne pense donc pas qu’il y ait une surprise majeure et probablement pas de volatilité extrême sur les nouvelles.

Comme pour l’Allemagne, la croissance ralentit et, selon les récents indices des directeurs d’achat (PMI), elle devrait le faire encore davantage. Dans quelques mois, nous pourrons considérer ce chiffre très moyen comme « le bon vieux temps ».

Le PIB du Canada devrait diminuer de 0,2 % d’un mois à l’autre en mai, mais même ainsi, le rythme de croissance d’une année à l’autre devrait passer de 5,0 % à 5,3 %. Cela placerait la production 2,1 % au-dessus du niveau d’avant la pandémie. Je ne pense pas que cela donnerait à la Banque du Canada une raison de faire une pause. La Banque a déclaré qu’elle s’attendait à une croissance de 3,5 % en glissement annuel cette année et que ce chiffre ne ferait pas nécessairement dévier l’économie de cette trajectoire. En conséquence, je pense que cela devrait être neutre pour le CAD.

Viennent ensuite les deux séries de données entrelacées des déflateurs des dépenses de consommation personnelle (PCE) aux États-Unis et des revenus et dépenses des particuliers aux États-Unis.

Les déflateurs PCE sont en théorie les indicateurs d’inflation préférés de la Fed et ceux qu’elle prévoit chaque trimestre dans son Résumé des projections économiques. Pourtant, le fait est que lorsqu’ils s’expriment, les membres du Comité se réfèrent généralement à l’IPC, et non aux déflateurs PCE, et donc le marché les traite comme des données de deuxième niveau. Néanmoins, ils risquent d’être inquiétants : le taux de croissance en glissement annuel du chiffre global devrait augmenter de 0,4 point de pourcentage, soit plus que la hausse de l’IPC au cours du mois (0,3 ppt), bien que le chiffre de base, le plus important des deux, devrait rester inchangé.

Cela indique que les prix de l’énergie sont l’une des principales raisons de la hausse continue du chiffre principal, ce qui est une bonne nouvelle, étant donné que les prix de l’énergie ont diminué – l’essence au détail était en moyenne de 4,93 $ le gallon en juin, mais jusqu’à présent, en juillet, elle a atteint en moyenne 4,61 $, soit une baisse de 6,5 %.

Dans le même temps, le revenu des particuliers américains devrait augmenter de 0,5 % d’un mois sur l’autre, car de plus en plus de personnes travaillent, tandis que les dépenses personnelles devraient augmenter de 0,9 % en glissement mensuel. De tels chiffres devraient confirmer que l’économie américaine, largement tirée par la consommation, est toujours en bonne santé. Cela devrait être positif pour le dollar.

L’indice américain du coût de l’emploi (ECI) ira de pair avec les déflateurs PCE pour offrir une vision d’ensemble de l’inflation américaine. Le taux de croissance devrait ralentir un peu par rapport au taux d’un trimestre à l’autre depuis la hausse record du T1, mais le taux d’une année sur l’autre devrait atteindre un record cette fois-ci (données remontant à 1996). En d’autres termes, les coûts de la main-d’œuvre pour les entreprises augmentent au rythme le plus rapide depuis au moins 26 ans. Cela pourrait forcer les entreprises à continuer d’augmenter leurs prix pour suivre la hausse des coûts de main-d’œuvre – un cercle vicieux que la Fed devra briser en augmentant les taux d’intérêt.