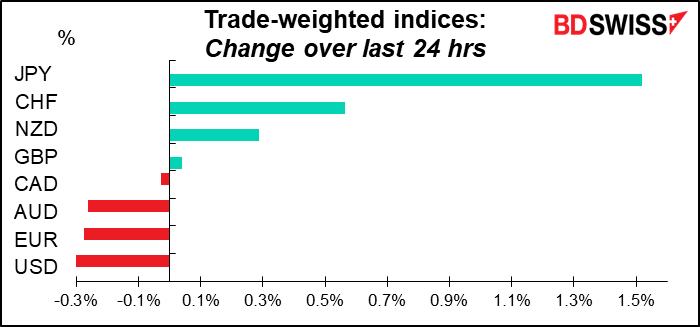

Taxas às 5:00 GMT

O mercado de hoje

Nota: O quadro acima é atualizado antes da publicação com as últimas estimativas de consenso. No entanto, o texto e os gráficos são preparados com antecedência. Por conseguinte, podem existir discrepâncias entre as estimatias apresentadas no quadro acima e no texto e gráficos.

Muita coisa na agenda para hoje!

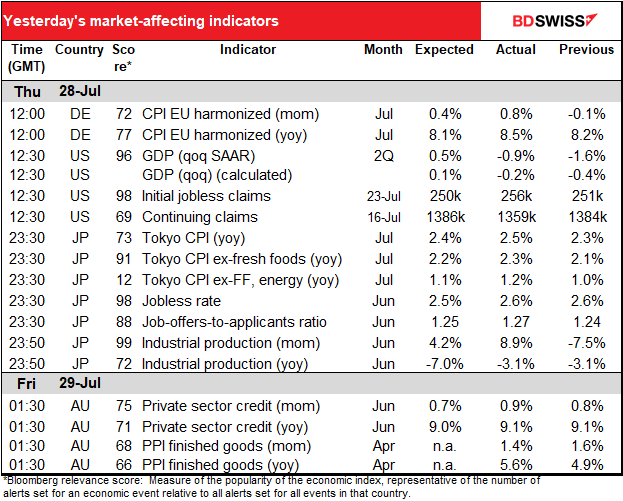

O dia europeu começa com o desemprego alemão. Após o aumento chocante do número de pedidos de subsídio de desemprego no mês passado, o mercado espera outro aumento, mas muito menor. Prevê-se que a taxa de desemprego também aumente.

Em qualquer caso, penso que o mercado estará mais preocupado com o valor do PIB alemão que será anunciado cinco minutos mais tarde. Não se espera que seja óptimo – apenas 0,1% em termos de variação trimestral. Claro, quem sabe, não é? Daqui a três meses podemos estar a olhar para trás para esse valor com saudade e a pensar para onde terá ido o crescimento.

A propósito, a França anunciou o seu PIB, 2 horas e meia antes, a Espanha 1 hora antes e a Itália anuncia o seu PIB ao mesmo tempo que a Alemanha, por isso quando o PIB da UE sair dentro de uma hora, as pessoas nos bancos de investimento terão uma boa ideia de qual será o valor do PIB da UE, uma vez que esses quatro países representam cerca de 76% do PIB da Zona Euro.

Os dados do Banco de Inglaterra sobre as aprovações de hipotecas do Reino Unido são o único indicador do Reino Unido publicado esta semana. As aprovações têm vindo a abrandar há já algum tempo, mas só agora voltaram à média de 2018-19. A previsão para este mês estaria quase exatamente de acordo com essa média. Isto sugere que o mercado imobiliário está de volta ao “normal”. Abaixo disto e veremos o impacto das medidas de aperto do Banco de Inglaterra.

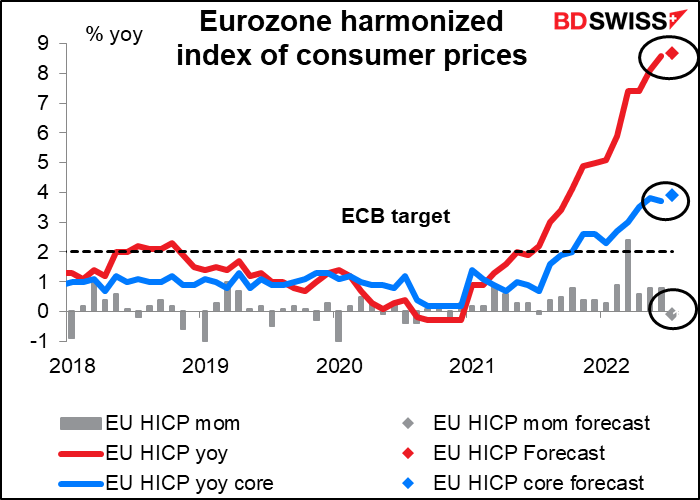

A seguir é o importantíssimo índice harmonizado de preços no consumidor (IHPC) da Zona Euro. Numa base mensal, os preços deverão descer, mas prevê-se que a taxa homóloga acelere ligeiramente tanto ao nível base como ao nível subjacente.

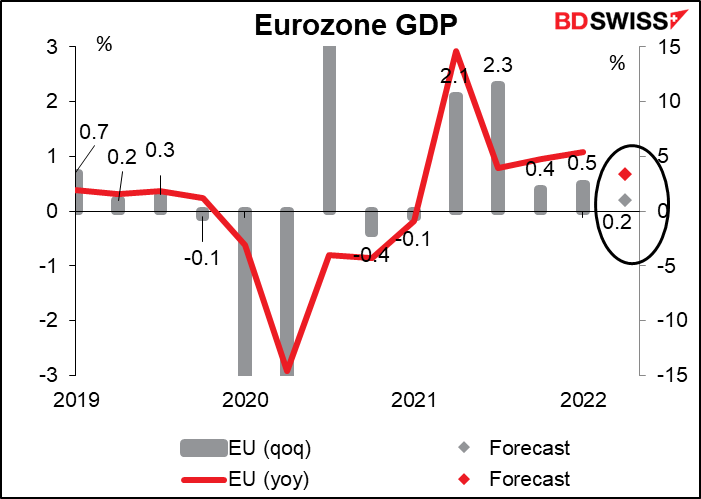

Ao mesmo tempo que obtemos o IPC da UE também obtemos o PIB do segundo trimestre da UE. Como mencionado acima, mais de 75% dos dados por detrás deste número já foram divulgados, pelo que, na altura em que este sai, a maior parte das mesas de negociação já tiveram a oportunidade de se posicionar em conformidade. Por conseguinte, não me parece provável que haja uma grande surpresa e provavelmente nenhuma volatilidade extrema nas notícias.

Tal como na Alemanha, o crescimento está a abrandar e, de acordo com os índices recentes dos gestores de compras (PMIs), espera-se que abrande ainda mais. Dentro de alguns meses poderemos olhar para trás neste número tépido como “os bons velhos tempos”.

O PIB do Canadá deverá diminuir 0,2% em termos de variação mensal, em Maio, mas mesmo assim, prevê-se que o ritmo de crescimento homólogo aumente de 5,0% para 5,3%. Isso colocaria a produção 2,1% acima do nível pré-pandémico. Não creio que isto daria ao Banco do Canadá qualquer motivo para fazer uma pausa. O Banco disse que espera um crescimento de 3,5% em termos de variação homóloga este ano e que este número não empurraria necessariamente a economia para fora do seu curso. Por conseguinte, penso que é provável que seja neutro para o CAD.

Seguem-se as duas séries de dados interligados de deflatores de despesas de consumo pessoal dos EUA (PCE) e receitas e despesas pessoais dos EUA.

Os deflatores PCE são, em teoria, os indicadores de inflação preferidos da Fed e os que prevêem todos os trimestres no seu Resumo de Projeções Económicas. No entanto, o facto é que, quando falam, os membros do Comité referem-se geralmente ao IPC e não aos deflatores PCE, e por isso o mercado trata-os como dados de segundo nível. No entanto, é provável que sejam preocupantes: a taxa de crescimento homóloga do número base deverá aumentar 0,4 pontos percentuais, mais do que o aumento no IPC durante o mês (0,3 pp), embora o número subjacente, o mais importante dos dois, deva permanecer inalterado.

Isso indica que os preços da energia são uma das principais razões para o aumento contínuo do número base, o que é uma boa notícia, visto que os preços da energia têm vindo a diminuir – a gasolina a retalho atingiu em média 4,93 dólares por galão durante o mês de Junho, mas até agora durante o mês de Julho atingiu em média 4,61 dólares, uma diminuição de 6,5%.

Ao mesmo tempo, espera-se que o rendimento pessoal dos EUA aumente 0,5% em termos de variação mensal, à medida que mais e mais pessoas estão a trabalhar, enquanto as despesas pessoais deverão aumentar ainda mais, 0,9% em termos de variação mensal. Tais números são susceptíveis de confirmar que a economia dos EUA, que é em grande parte impulsionada pelo consumo, ainda se encontra em boa forma. Isto deve ser positivo para o dólar.

O índice de custos do emprego dos EUA (ECI) irá, juntamente com os deflatores PCE, aumentar a nossa percepção sobre a inflação nos EUA. Espera-se que a taxa de crescimento abrande um pouco em relação ao aumento recorde do primeiro trimestre, mas prevê-se que a taxa homóloga atinja um recorde desta vez (dados de 1996). Por outras palavras, os custos de mão-de-obra para as empresas estão a aumentar ao ritmo mais rápido em pelo menos 26 anos. Isto pode forçar as empresas a continuar a aumentar os seus preços para acompanhar o aumento dos custos de mão-de-obra – um círculo vicioso que a Fed terá de quebrar ao aumentar as taxas de juro.