")

Taxas às 5:00 GMT

O mercado de hoje

Nota: O quadro acima é atualizado antes da publicação com as últimas estimativas de consenso. No entanto, o texto e os gráficos são preparados com antecedência. Por conseguinte, podem existir discrepâncias entre as estimativas apresentadas no quadro acima e no texto e gráficos.

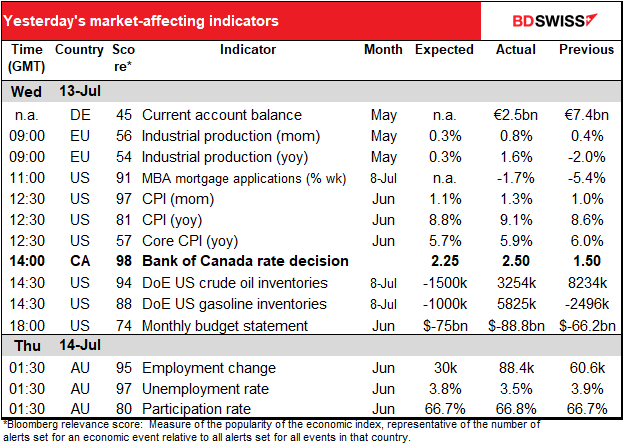

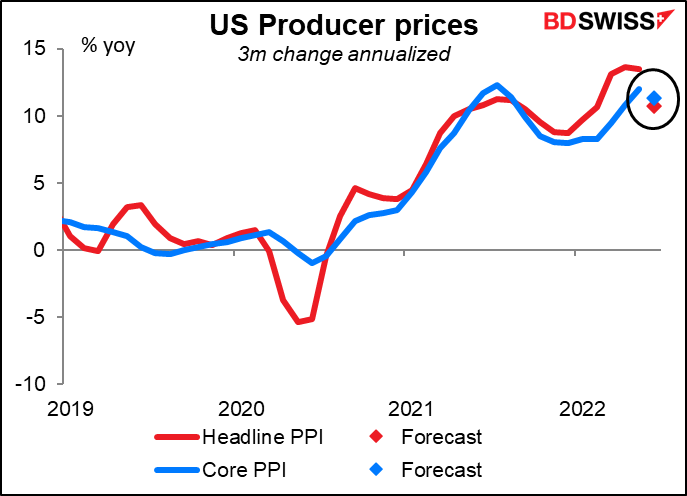

Depois do índice de preços no consumidor (ICP) de ontem, hoje temos o índice de preços no produtor (IPP) dos EUA. A relação entre os dois não é simples – pode-se pensar que preços mais elevados no produtor acabam por conduzir a preços mais elevados no consumidor, mas por vezes a causalidade também vai no sentido oposto. E o desfasamento entre eles também não está bem definido. Mas podemos dizer com certeza que o aumento dos preços no produtor não vai arrastar para baixo os preços no consumidor!

O IPP está a abrandar. Não só a mudança de ano para ano, mas também se pegarmos na mudança de três meses e a anualizarmos, espera-se que também isso abrande. Isso poderia ser tomado como um bom sinal por agora – que as pressões a montante estão a diminuir – mas pergunto-me se será suficiente para mudar a narrativa de alguém.

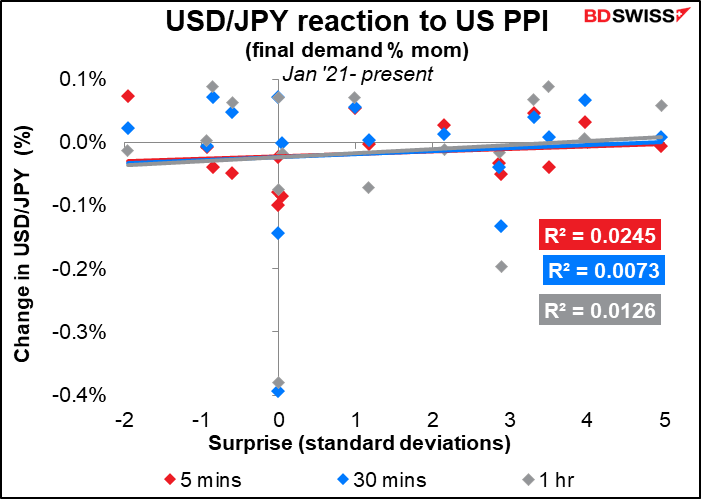

Este indicador, embora importante, não tem tanto impacto direto nas moedas, tanto quanto posso dizer. Ou pelo menos não teve. Esperaria que agora que a inflação é o principal foco dos mercados financeiros pudesse ter um impacto maior do que o habitual. (Nota: tentei estes gráficos com as quatro medidas do IPP, de base e subjacente, variação mensal e homóloga; nenhuma tinha melhor relação do que as outras.)

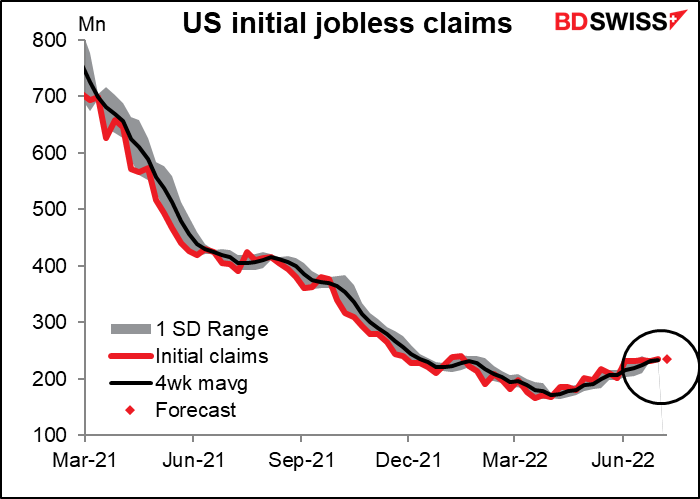

Os pedidos iniciais de subsídio de desemprego nos EUA estão a tornar-se bastante aborrecidas – em 11 das últimas 15 semanas, a mudança foi de menos de ±10 mil. A mudança média foi de +5 mil, a mediana de – mil. Esta semana o mercado não prevê qualquer mudança, o que é uma previsão tão boa como qualquer outra nesta altura, diria eu. Além disso, à luz do relatório extremamente forte da folha de pagamentos não agrícola de Junho apenas na sexta-feira passada, os pedidos de desemprego de hoje provavelmente não irão criar muitas ondas.

Tanto as alegações iniciais como as contínuas subiram um pouco dos seus mínimos, mas visto que os mínimos foram quase mínimos históricos para estas séries de dados (que não estão ajustados ao tamanho da população dos EUA), isso ainda é incrivelmente bom. Acrescentado às excelentes NFPs, é outro sinal do forte mercado de trabalho dos EUA – suficientemente forte para resistir ao aperto da Fed. USD+

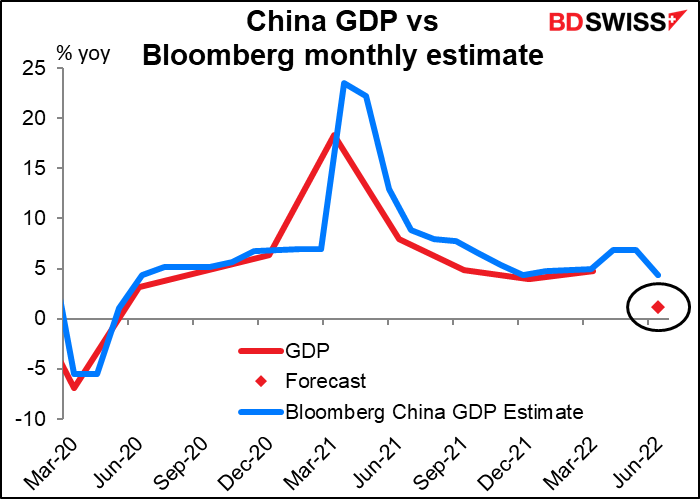

Durante a noite recebemos a habitual trifecta dos indicadores chineses – produção industrial, vendas a retalho, e investimento em ativos fixos (IAF). Este mês traz-nos o principal indicador chinês: o valor trimestral do PIB. O mercado espera um crescimento do PIB de apenas 1,2% em termos de variação homóloga, o que seria o crescimento mais lento na China desde pelo menos 1980, excepto para os três trimestres pandémicos (1T, 2T, e 3T de 2020). Isto é bastante mau e poderia pesar nas moedas de mercadorias, particularmente no AUD.

Pode ver como é invulgar uma queda na produção. Temos apenas dados trimestrais do PIB até 2011, pelo que não sabemos exatamente o que aconteceu durante a Crise Financeira Global de 2008, mas parece que este último trimestre foi invulgarmente mau..

No entanto, ainda assim, as coisas estão a melhorar! Prevê-se que o crescimento das vendas a retalho e da produção industrial tenha acelerado em Junho, com as vendas a retalho a ultrapassarem finalmente o nível do ano passado. Resta saber se o mercado está de “copo meio vazio”, enfatizando a queda do PIB, ou de “copo meio cheio”, enfatizando a recuperação em Junho. Dado o recente surto do vírus novamente e receios de que Xangai possa voltar a entrar em algum tipo de confinamento, Eu diria que a brigada “copo meio vazio” ganhará o dia e a queda do PIB será a figura dominante.

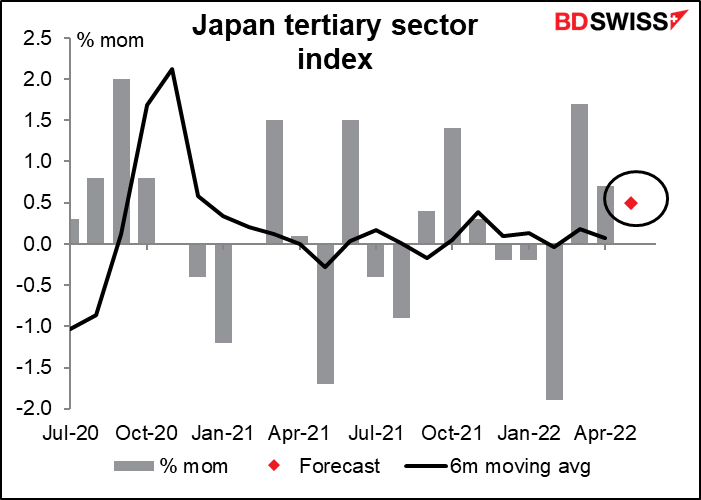

Prevê-se que o índice do setor terciário do Japão aumente um pouco menos do que no mês anterior. Mas isso seria ainda superior à média móvel de seis meses, que mostra quase nenhum aumento (+0,1% em termos de variação mensal). Os três meses consecutivos de aumento (assumindo que a previsão deste mês está correta) sugerem que o setor dos serviços do Japão poderá finalmente a deixar para trás as restrições do vírus. Em teoria, isto seria positivo para o JPY, no entanto, nesta altura, penso que ninguém se importa assim tanto com isso.