O mercado de hoje

Nota: O quadro acima é atualizado antes da publicação com as últimas estimativas de consenso. No entanto, o texto e os gráficos são preparados com antecedência. Por conseguinte, podem existir discrepâncias entre as previsões apresentadas no quadro acima e no texto e gráficos.

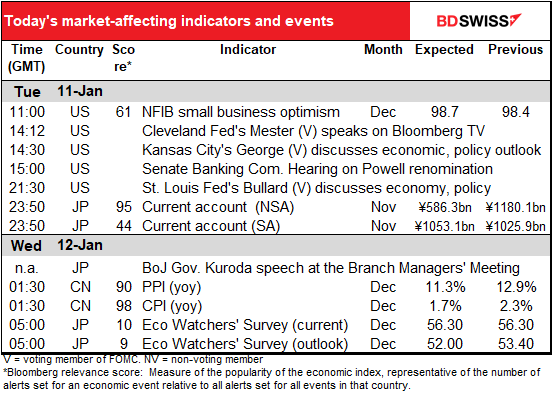

Não existem indicadores importantes durante os dias europeus e americanos.

Ao invés disso, o enfoque será no que os vários membros votantes do Comité Federal de Mercado Aberto dos EUA (FOMC) têm a dizer. O enfoque será naturalmente no Presidente do Fed Jerome Powell na audiência sobre a sua recondução perante o Comité Bancário do Senado, mas existem também três outros eleitores a falar hoje. Duvido que Powell enfrente muita oposição à sua renomeação, afinal de contas ele é um republicano nomeado por um presidente republicano e renomeado por um presidente democrata.

Relativamente a isto, será também interessante ouvir a sua opinião e a dos outros eleitores sobre as questões prementes que a Fed enfrenta, nomeadamente a) quanto tempo depois de terminarem de reduzir as suas compras de títulos, é provável que comecem a subir as taxas de juro (resposta: imediatamente, de acordo com o mercado)…

…e b) quanto tempo depois de começarem a subir as taxas de juro, caso comecem a reduzir o seu balanço. O Presidente da Federação de São Francisco, Daly, disse na sexta-feira passada que “depois de uma ou duas subidas das taxas de juro, seria possível imaginar um ajuste do balanço”. Ela disse que a redução da política acomodatícia dessa forma poderia ajudar a Fed a evitar um caminho mais íngreme de subidas das taxas de juro que poderiam dificultar o mercado de trabalho.

Durante o último ciclo de subida de taxas de juro, a Fed esperou até ter subido quatro vezes antes de começar a reduzir o seu balanço, pelo que duas seriam uma grande mudança.

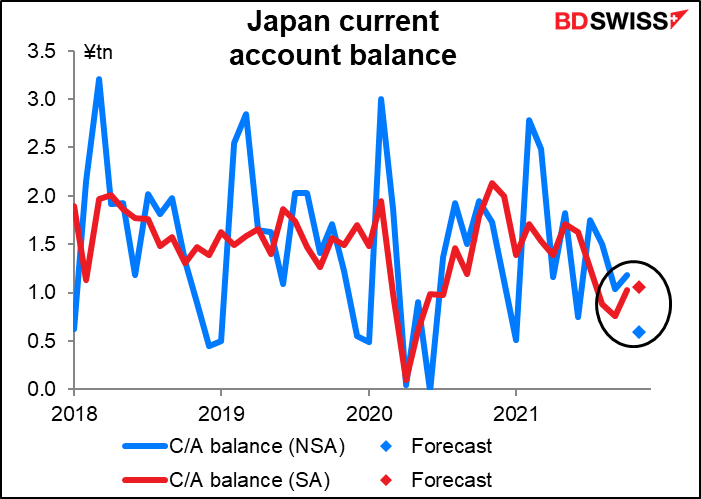

Durante a noite, o Japão publica dados sobre a sua conta corrente. Espera-se que o número não ajustado sazonalmente caia acentuadamente, mas isso é normal para esta época do ano – traduzir-se-ia num pequeno aumento do número ajustado sazonalmente. Não creio que um pequeno movimento como este tenha muito impacto no mercado FX.

Mais importante talvez seja o que o Governador Kuroda do Banco do Japão diz aos seus lacaios na Reunião de Gestores de Agências, mais o que o Banco diz no Relatório Economómico Regional trimestral. O enfoque será naturalmente nos preços, com o índice de preços dos bens empresariais a subir 8% yoy e os preços das matérias-primas a subir 75% yoy. Relatórios da imprensa sugerem que o BOJ irá aumentar a sua avaliação das tendências dos preços e rever a sua avaliação do risco de inflação no seu relatório trimestral Outlook for Economic Activity And Prices durante este mês, que será publicado a tempo da Reunião de Política Monetária de 18 de janeiro. As questões incluem até que ponto as empresas estão a transmitir os seus preços mais elevados dos fatores de produção; como é provável que o Banco reaja ao ressurgimento da inflação após a sua ausência de décadas no Japão; e quão elevada teria de ser a inflação e durante quanto tempo, para os levar a mudar de política.

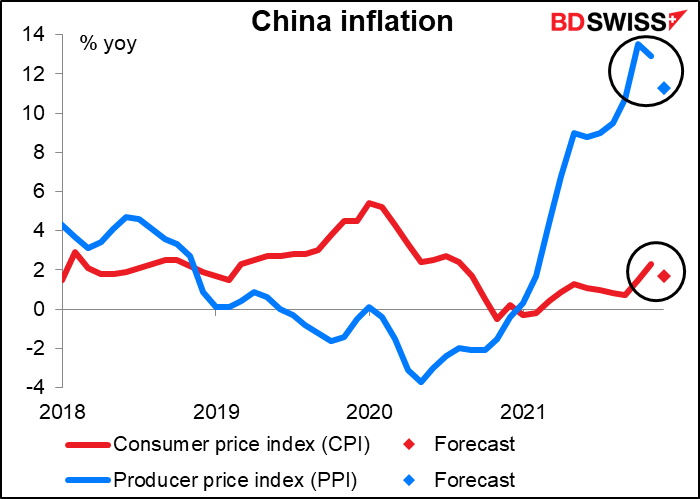

Por falar em inflação, a China anuncia os seus índices de preços de produtor e consumidor (PPIs & CPIs). O PPI é o mais importante a nível mundial porque os preços de produção da China são uma grande parte dos preços de importação de todos os outros. O IPC da China, por outro lado, tende a ser determinado pelos preços domésticos dos alimentos, que não são muito preocupantes a nível internacional.

Neste caso, a grande queda esperada no ritmo de aumento dos preços no produtor é uma boa notícia. Apoia a ideia de que talvez o pior já tenha passado para a inflação a nível mundial e que o ritmo de aumento possa abrandar a partir daqui.