O mercado de hoje

Nota: O quadro acima é atualizado antes da publicação com as últimas estimativas de consenso. No entanto, o texto e os gráficos são preparados com antecedência. Por conseguinte, pode haver discrepâncias entre as previsões apresentadas no quadro acima e no texto e gráficos.

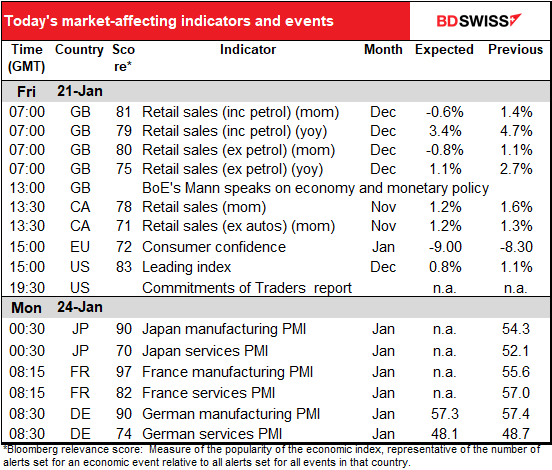

Já discutimos ontem as vendas a retalho no Reino Unido.

Hoje em dia, também temos as vendas a retalho no Canadá a aguardar. Já sabemos que as vendas de automóveis caíram um pouco durante o mês, mas, por outro lado, os preços mais elevados da gasolina provavelmente impulsionaram as vendas nos postos de gasolina. Em termos líquidos, ambas as versões dos números – com e sem automóveis – deverão subir de forma igual (com automóveis tem uma pontuação de relevância Bloomberg mais alta, mas ex-autos parece ter uma melhor correlação com o movimento subsequente da moeda).

Em todo o caso, o Canadá tem feito muito melhor do que muitos outros países quando se trata de vendas a retalho. As vendas nesta previsão estariam cerca de 14,5% acima dos níveis pré-pandémicos. Isto pode ser o resultado da extraordinária flexibilização do Banco do Canadá (expandiu o seu balanço para quase 5x a dimensão que tinha antes da pandemia) que financiou um estímulo fiscal no valor de 23% do PIB.

Não creio que a confiança dos consumidores da UE seja um grande movimentador de mercado. Em todo o caso, prevê-se uma ligeira diminuição, o que penso que seria bastante bom, tendo em conta a explosão de novos casos do vírus na Europa, os confinamentos em alguns países, as manifestações contra os confinamentos noutros países, etc., etc. Talvez as pessoas se sintam mais confiantes por terem sido vacinadas. (Obtenho uma taxa de vacinação de cerca de 77% para toda a zona Euro, variando entre 67% na Grécia e 89% em Portugal)

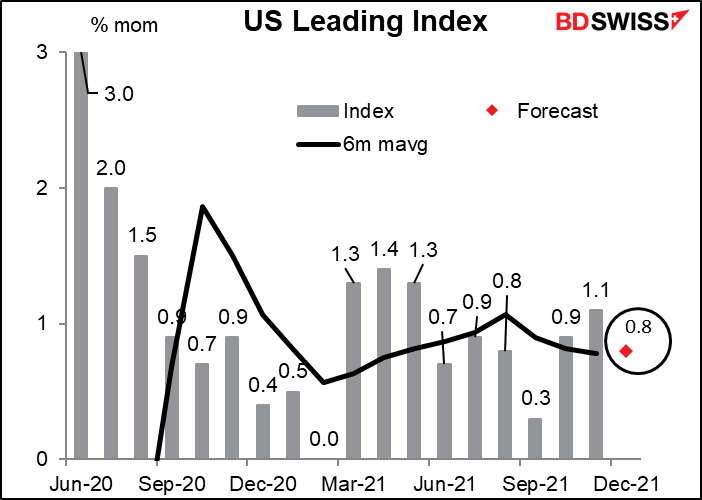

Prevê-se que o índice antecedente dos EUA (US leading index) esteja praticamente de acordo com os três meses anteriores e quase exatamente na média móvel de seis meses. Por outras palavras, não mostrando qualquer mudança provável no ritmo de crescimento nos EUA em Dezembro. A previsão do PIB da Fed de Atlanta agora para o PIB do quarto trimestre é de +5,0% de variação trimestral anualizada sobre valores corrigidos de sazonalidade enquanto que as estimativas da Fed de St. Louis é de +3,73%. Estes seriam superiores aos 2,3% de taxa de crescimento de variação trimestral anualizada sobre valores corrigidos de sazonalidade para o terceiro trimestre. É um crescimento bastante forte que permitiria à Fed avançar com os seus planos de apertar rapidamente a sua política. Deveria ser positivo para o dólar.