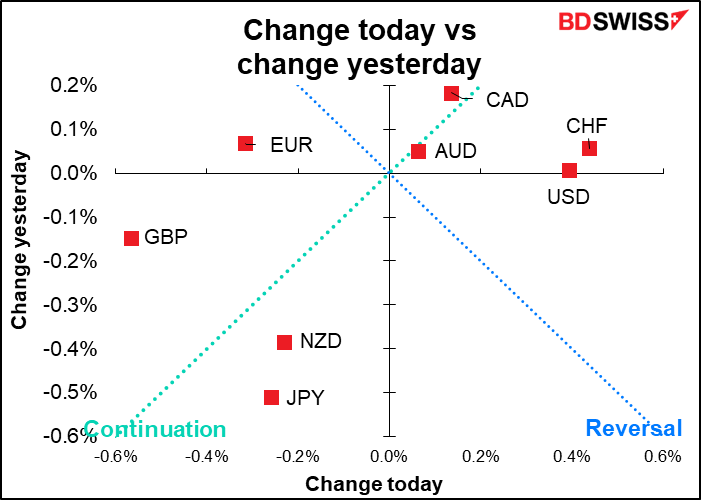

Chiffres a partir de 5.00 GMT

Le marché actuel

Remarque : le tableau ci-dessus est mis à jour avant la publication de l’article, avec les dernières prévisions consensuelles. Cependant, le texte et les graphiques sont préparés à l’avance. Par conséquent, il peut donc y avoir des divergences entre les prévisions données dans le tableau ci-dessus, le texte et les graphiques.

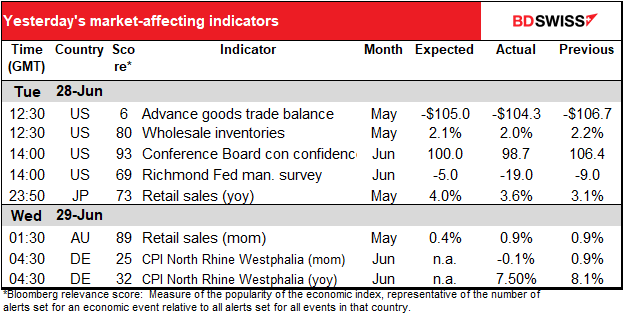

Les indicateurs du jour ont un intérêt secondaire – le spectacle principal sera la discussion qui se tiendra cet après-midi entre la présidente de la Banque centrale européenne (BCE), Christine Lagarde, le président de la Fed, Jerome Powell, et le gouvernement de la Banque d’Angleterre, Andrew Bailey, ainsi que le directeur de la Banque des règlements internationaux (BRI). Cela risque fort de faire des étincelles ! Ça va décoiffer, oserais-je même dire ! Des décisions seront prises ! Vous pouvez parier qu’ils seront tous désireux de lutter contre l’inflation, sans pour autant mettre à mal leurs économies. Nous allons voir quelles possibilités ils imagineront pour ce faire.

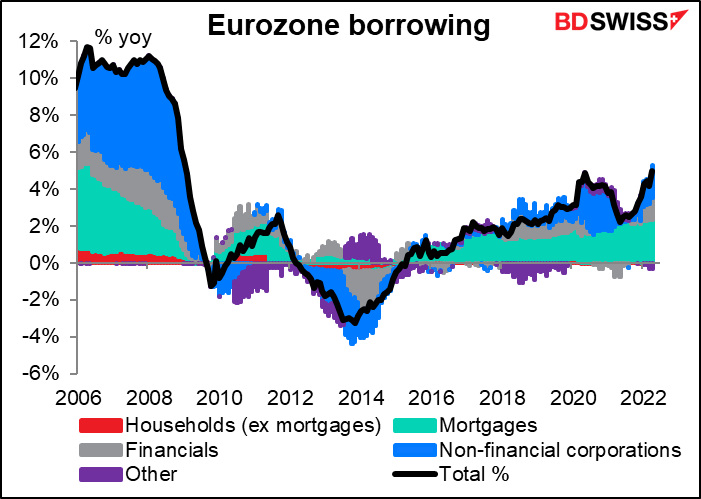

À part cela, la journée commence avec les données de la masse monétaire de l’UE, dont personne ne se soucie plus. La BCE se préoccupe cependant de la croissance des prêts bancaires, qui a progressé récemment au rythme le plus rapide de la période qui a suivi la crise financière mondiale.

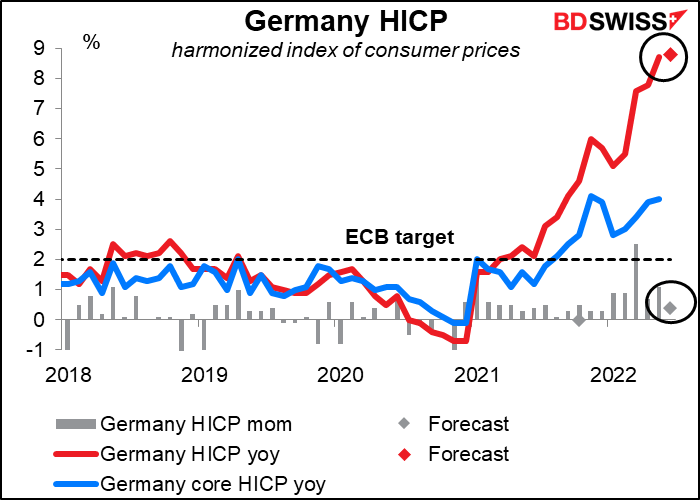

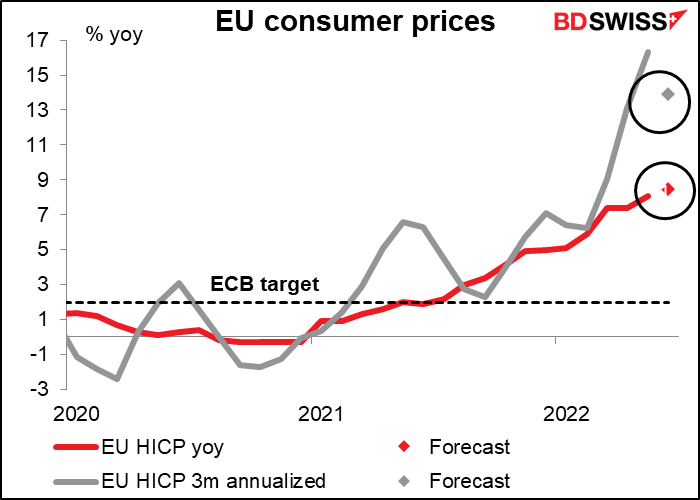

L’indice allemand des prix à la consommation harmonisé (IPCH) devrait connaître une hausse inexorable. Cela présente un grand risque pour l’IPC de vendredi à l’échelle de l’UE et serait donc positif pour l’EUR, car il donnerait plus de munitions aux partisans d’une politique plus agressive siégeant au Conseil des gouverneurs de la BCE.

Le taux de variation sur trois mois (annualisé, bien sûr) devrait toutefois baisser considérablement. Il s’agit sans doute une façon plus précise d’estimer les tendances de l’inflation, car elle élimine l’effet de base (ce qui s’est produit il y a un an). Cela corrobore d’autres informations en provenance des États-Unis, qui suggèrent que l’inflation est à son apogée. Ce chiffre sera-t-il donc considéré comme le début d’un ralentissement de l’inflation ? J’en doute. Les économistes ou les universitaires pourraient discourir longtemps de la question, mais pas les traders, qui doivent agir immédiatement en réaction aux chiffres globaux.

La troisième et dernière estimation du PIB des États-Unis au premier trimestre n’a plus qu’un intérêt historique.

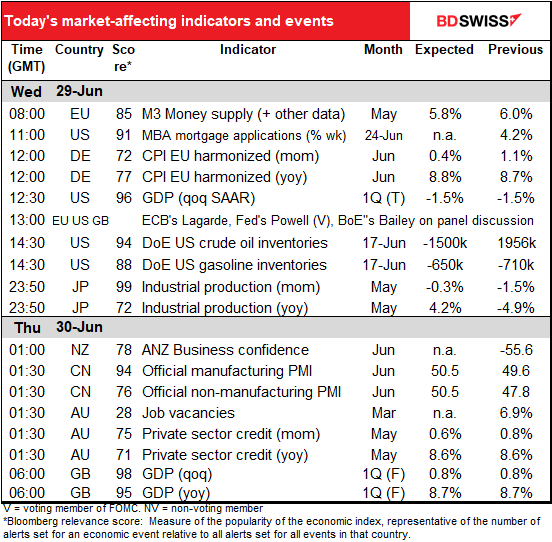

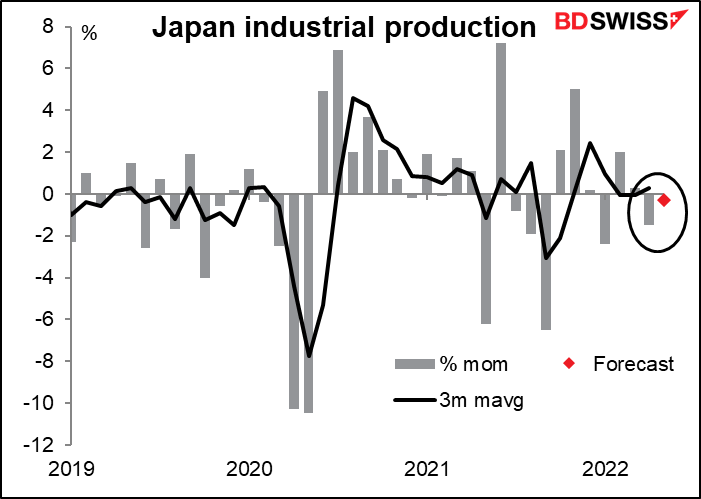

Dans la nuit, le Japon publiera sa production industrielle. Il s’agit de l’indicateur économique japonais le plus étroitement surveillé, à en juger par le score de pertinence Bloomberg (voir le graphique ci-dessus). La production s’est effondrée il y a un an en mai, probablement à cause du confinement, de sorte que le taux de croissance annuel devrait exploser. Nous n’examinerons donc que la variation mensuelle, qui est en tout état de cause celle sur laquelle se concentre le marché. Les prévisions du ministère de l’Économie, du Commerce et de l’Industrie (METI) – et celles du marché – sont en légère baisse, probablement en raison d’une baisse des expéditions vers l’Europe et les États-Unis.

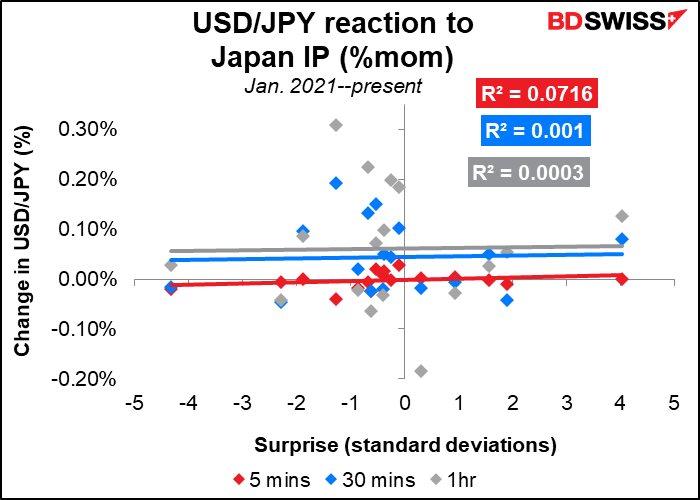

Malgré son score de pertinence Bloomberg élevé, cet indicateur ne semble pas être aussi crucial pour le marché des changes. Cela semble être la réaction à la plupart des indicateurs économiques japonais. Ce n’était pas ainsi lorsque j’y travaillais. Je suppose que c’est parce que la Banque du Japon est en perpétuelle attente et gèle le marché obligataire. Peu importe donc ce qui arrive à l’économie, les taux d’intérêt ne bougeront pas.

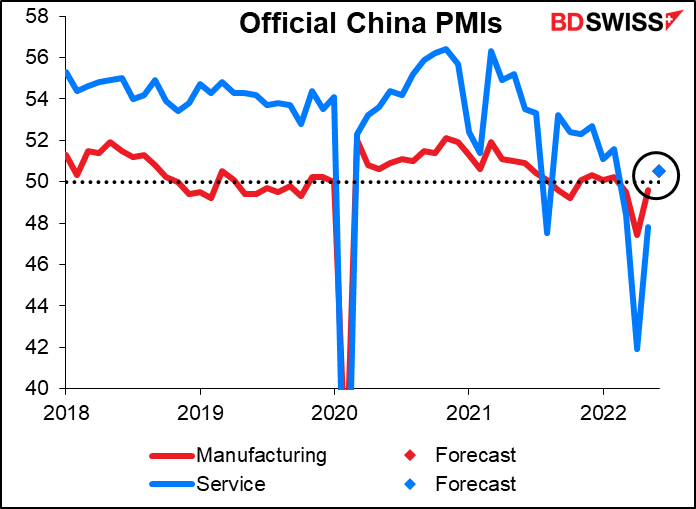

Les indices officiels des directeurs d’achat chinois (PMI) devraient dépasser la ligne des 50 points (on s’attend à ce qu’ils atteignent 50,5, c’est pourquoi il n’y a qu’un seul point visible sur le graphique). Cela pourrait renforcer la reprise du sentiment de risque qui s’est produite récemment, alors que la Chine lève certaines restrictions liées à la COVID-19. Cela aurait tendance à être positif pour l’AUD et le NZD.

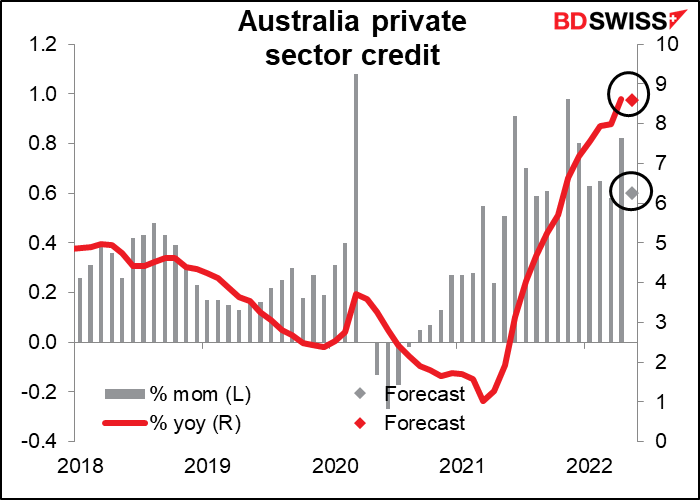

Le crédit du secteur privé australien devrait ralentir quelque peu par rapport à la forte croissance en glissement annuel de 8,6 % enregistrée en mai, soit le rythme le plus rapide depuis la crise financière mondiale. La Reserve Bank of Australia (RBA) a commencé à relever les taux en mai, et il y a eu une élection fédérale ce mois-là, ce qui a pu causer une certaine incertitude chez les entreprises. Dans ce contexte, je dirais que l’augmentation prévue suggère une demande de crédit relativement forte et, par conséquent, la nécessité pour la RBA d’augmenter considérablement son taux. Cela pourrait être positif pour l’AUD.