Valorado a partir de 05:00 hora GMT

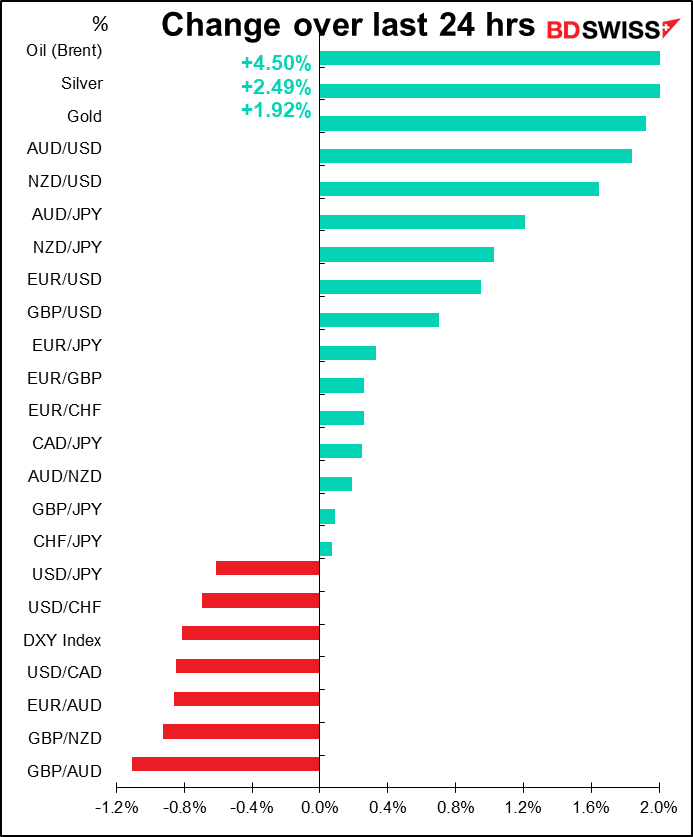

El mercado actual

Nota: El cuadro anterior se actualiza al momento de publicar este documento con las últimas previsiones de consenso. Sin embargo, el texto y los gráficos se preparan con antelación. Por lo tanto, puede haber discrepancias entre las previsiones que figuran en el cuadro anterior y en el texto y los gráficos.

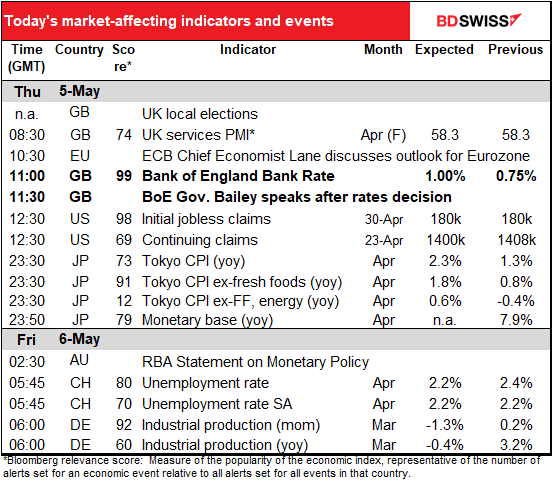

La atención se centra hoy en Gran Bretaña, con la reunión del Banco de Inglaterra y las elecciones locales.

He escrito demasiado sobre la reunión del Comité de Política Monetaria (MPC) del Banco de Inglaterra en mi Perspectiva semanal. No obstante, recapitularé aquí lo que escribí porque me pagan por palabra y la inflación me afecta como a todo el mundo.

El mercado prevé una subida de 25 puntos básicos en esta reunión y la posibilidad, aunque no la probabilidad, de una subida de 50 puntos básicos en las próximas reuniones de junio y agosto.

Las expectativas de los tipos alcanzaron su punto máximo el 21, pero luego empezaron a bajar tras las decepcionantes cifras de ventas minoristas de marzo publicadas el 22. Esto se produjo cuando el gobernador Bailey dijo que el Banco está «caminando por una línea muy estrecha». Tienen que subir los tipos para hacer frente a la inflación, pero eso provocará, por supuesto, un aumento de los costes en la economía, al igual que las subidas de impuestos y la inflación hacen que se prevea la mayor caída del nivel de vida de los hogares desde que se iniciaron los registros en 1956. Por ello, el Banco teme que una presión excesiva contra la inflación pueda provocar una recesión.

La última vez, hubo 8 votos a favor para una subida de 25 puntos básicos, solo un miembro (el vicegobernador Cunliffe) prefería mantener los tipos sin cambios. Teniendo en cuenta el aumento de la inflación desde entonces (del +5,5 % anual al +7,0 % anual), no espero que haya votos para mantener los tipos sin cambios. Sin embargo, espero que el Banco haga hincapié en los riesgos para el crecimiento. En la actualidad, la orientación futura del Comité de Política Monetaria es la siguiente: «El Comité considera que es probable que sea apropiado un nuevo endurecimiento modesto de la política monetaria en los próximos meses, pero existen riesgos a ambos lados de esta opinión, dependiendo de la evolución de las perspectivas a medio plazo». Vigile lo que dicen sobre los riesgos, eso será la clave, creo.

Sin embargo, si el vicegobernador Cunliffe vuelve a votar por que no se hagan cambios, y en particular si alguno de sus colegas lo acompaña, entonces esperaría que los inversores revisen a la baja sus previsiones de tipos todavía más y un mayor debilitamiento de la libra.

Por otro lado, si hay un grupo que vuelve a agitar las subidas de 50 puntos básicos, como ocurrió en febrero, los inversores pensarán que han subestimado la determinación del Banco. Las expectativas de los tipos de interés se dispararían y la libra probablemente se fortalecería. Sin embargo, creo que esto es muy poco probable.

Es posible que el Comité de Política Monetaria también confirme su intención de empezar a reducir su balance más adelante este año, aunque todavía no espero ningún detalle al respecto.

En cuanto a las elecciones locales del Reino Unido, unos 200 gobiernos locales tendrán elecciones para unos 7000 escaños. Todos los escaños de Escocia, Gales y Londres están en juego y hay elecciones en gran parte del resto de Inglaterra. Las elecciones serán una prueba para el primer ministro (PM) británico Johnson, que fue multado por celebrar una fiesta de copas en su residencia mientras que la plebe tenía prohibido reunirse incluso para despedirse de sus familiares moribundos. Si los votantes descargan su ira contra él votando a un partido de la oposición, podría llevarle a dimitir o a ser forzado a marcharse. Sin embargo, creo que es poco probable por tres razones:

El mercado estará atento a lo que haga el Partido Laborista de la oposición, aunque todavía faltan varios años para las próximas elecciones generales.

La parte más importante de las elecciones, en mi opinión, será el voto por la asamblea descentralizada de Irlanda del Norte. Aunque el movimiento independentista escocés ha acaparado la mayor parte de la atención, me parece que es más probable que Irlanda del Norte se separe primero del Reino Unido, y no Escocia. Se prevé que el Sinn Féin, partido que pretende unificar Irlanda del Norte con la República de Irlanda en el sur, es el que más escaños obtendrá y el que más se llevará el cargo de primer ministro, por lo que estará en mejor posición para agitar ese cambio (aunque hay que reconocer que ha evitado en gran medida el tema durante la campaña, prefiriendo centrarse en temas económicos que son menos divisorios). Su liderazgo podría ser un problema si vuelven a surgir tensiones entre el Reino Unido y la UE sobre la provincia. (Hay que tener en cuenta que el Sinn Féin nunca ha ganado el cargo de primer ministro(taoiseach) en la República).

En definitiva, las elecciones del jueves suponen una oportunidad para que la libra esterlina caiga aún más.

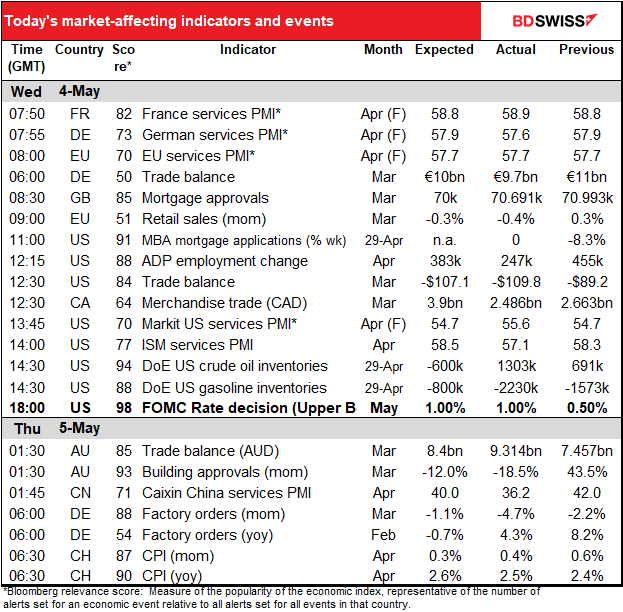

En cuanto a los indicadores, se espera que las nuevas peticiones de subsidio por desempleo sean terminantemente aburridas, sin cambios. Realmente, es el fin de este indicador, que se une al informe M3 de Estados Unidos en el cuaderno de bitácora de los indicadores cuyo día ha pasado. Ya no es un gran problema.

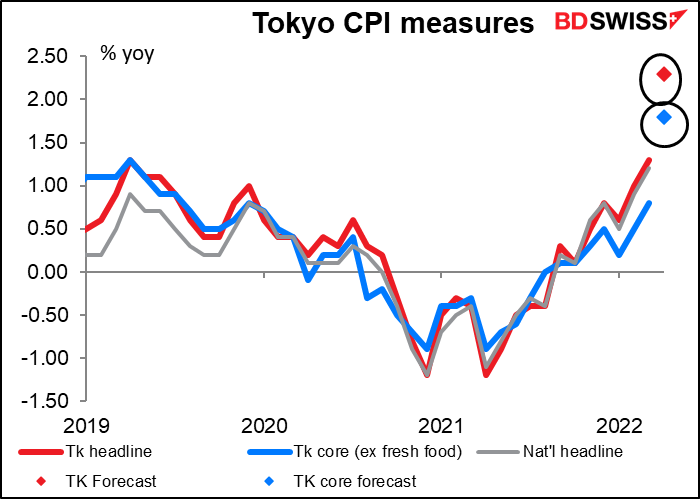

Pero en la noche tenemos un acontecimiento importante, por primera vez en años, si no en décadas. El índice de precios al consumidor (IPC) de Tokio podría suscitar algunas dudas sobre la política del Banco de Japón. Con los recortes de las tarifas de telefonía móvil de abril de 2021 fuera del cálculo, se prevé que el IPC general alcance un sorprendente (para Japón) 2,3 % interanual, y que el subyacente al estilo japonés (excluyendo los alimentos frescos) suba al 1,8 % interanual.

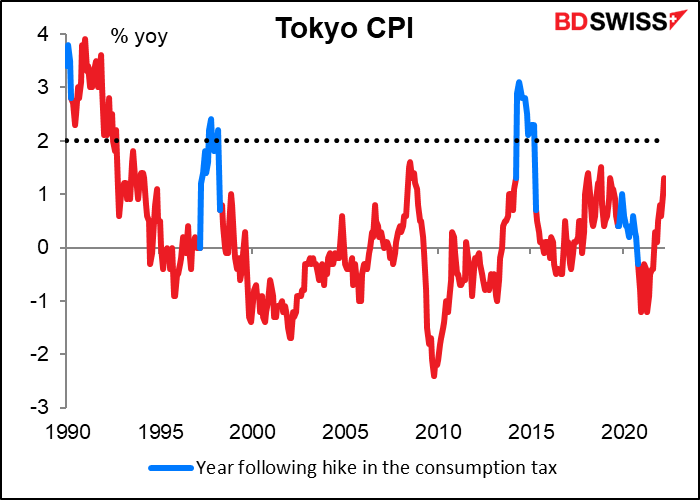

Aparte de cuando se subió el impuesto sobre el consumo, sería la primera vez desde 1998.

No es habitual que el IPC japonés alcance el objetivo del 2 %. Desde 1993, la única vez que el IPC de Tokio ha estado por encima del objetivo del 2 % del Banco de Japón ha sido después de que el gobierno subiera el impuesto sobre el consumo, lo que naturalmente eleva los precios de todos los bienes de consumo.

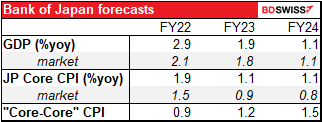

Si la gente piensa que esto es un cambio real para Japón, podría causar algunas coberturas en corto entre los especuladores que podrían hacer subir el yen. Sin embargo, espero que cualquier movimiento de este tipo, si es que lo hay, sea de corta duración. El Banco de Japón lo ha presagiado, y desestimado, en la edición de la semana pasada del informe trimestral sobre las perspectivas de la actividad económica y los precios. El informe señala que el IPC «probablemente aumentará temporalmente hasta alrededor del 2 %» debido a la subida de los precios de la energía y al efecto de la eliminación de las tarifas de los teléfonos móviles, pero que después del año fiscal 2022 (es decir, a partir de abril de 2023), «se espera que la tasa de aumento se desacelere porque es probable que la contribución positiva del aumento de los precios de la energía al IPC disminuya».

Las previsiones del informe de Perspectivas preveían que la inflación volvería a situarse por debajo del objetivo. (El IPC «subyacente de Japón» excluye los alimentos frescos, el «subyacente-subyacente» excluye los alimentos frescos y la energía).

Los especuladores podrían recortar sus posiciones cortas con esta noticia, pero no creo que el Banco de Japón cambie su postura, y sin eso es probable que el yen siga bajando a mediano plazo.

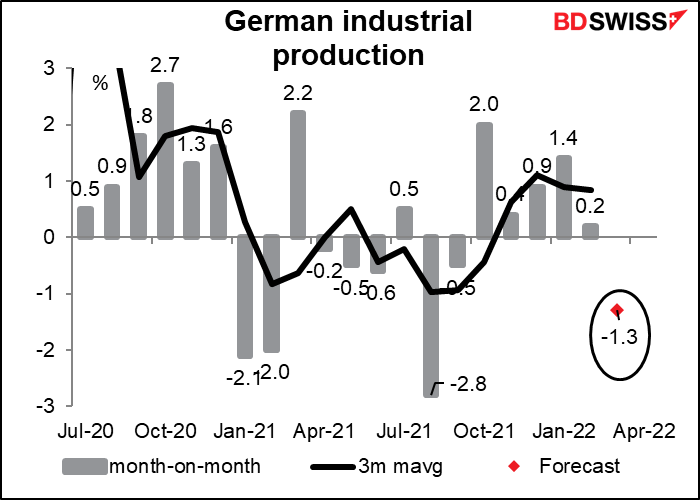

Finalmente, mientras amanece sobre la Puerta de Brandemburgo y los Bauernfrühstück chisporrotean en sus sartenes, Alemania anuncia su producción industrial. Después de cinco meses de ganancias, se espera que sea bastante miserable, aunque de ninguna manera la más baja de los últimos meses.

Alemania ha sido un país rezagado en materia de producción industrial. Mi opinión es que la industria automotriz del país está sufriendo una escasez de chips, un problema que ahora se va a ver agravado por los altos costes de la energía, que también dejarán fuera de juego a algunos productores.