Entramos en la última semana del año, marcada por la festividad de Navidad y previsiblemente por el bajo volumen de negociación típico de estas fechas.

En cuanto a referencias económicas de interés, la semana viene muy tranquila con pocas referencias a tener en cuenta.

Pero sí tenemos dos muy relevantes:

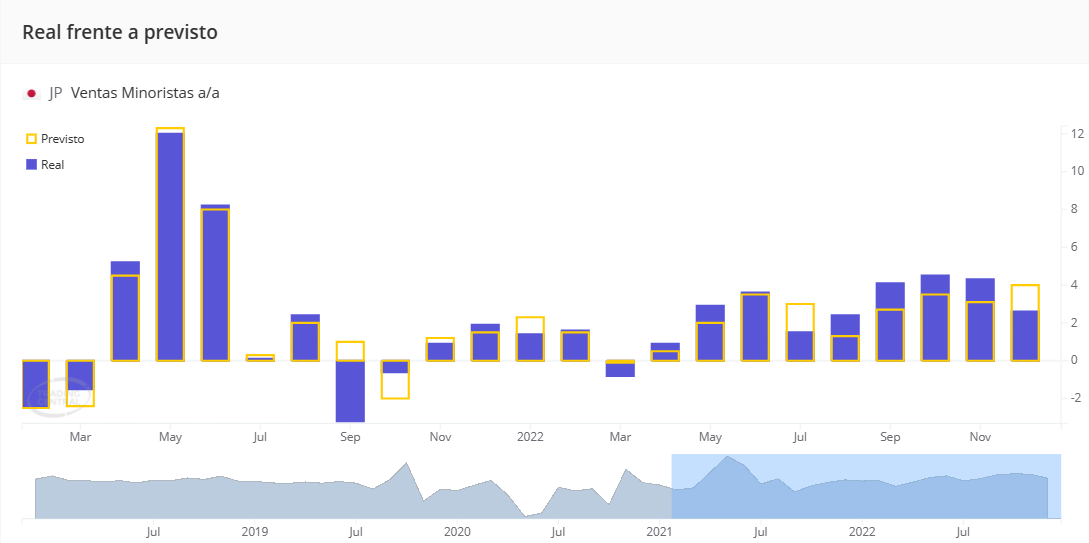

El lunes tuvimos ventas minoristas en Japón, que miden el cambio año tras año y compara las ventas agregadas de bienes y servicios minoristas durante un mes determinado con el mismo mes del año anterior.

El dato fue positivo respecto al año anterior pero se quedó en un 2.6% frente al 4% esperado por el mercado.

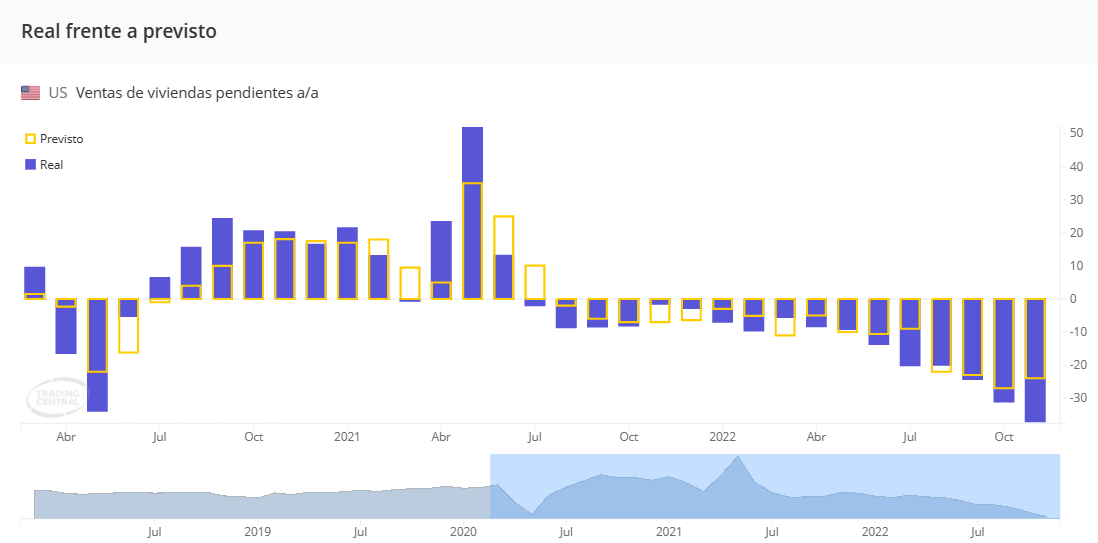

El martes tenemos ventas de viviendas pendientes de noviembre en Estados Unidos, un indicador adelantado de la actividad de la vivienda. Mide la actividad de los contratos de vivienda y se basa en contratos inmobiliarios firmados para viviendas unifamiliares, condominios y cooperativas existentes.

Se espera un pequeño repunte del -37% al -32% pero esto no cambiaría la tendencia bajista del sector inmobiliario desde el encarecimiento de la financiación tras la subida de tipos por parte de la FED.

El resto de la semana, hasta final de año, no hay referencias de interés para los inversores.

Desde el punto de vista de los índices, la apertura en Europa y Estados Unidos ha sido con alzas en todos los mercados, veremos si cerramos el año con señales positivas de cara al 2023 o seguiremos con la tendencia bajista de todo el 2022.

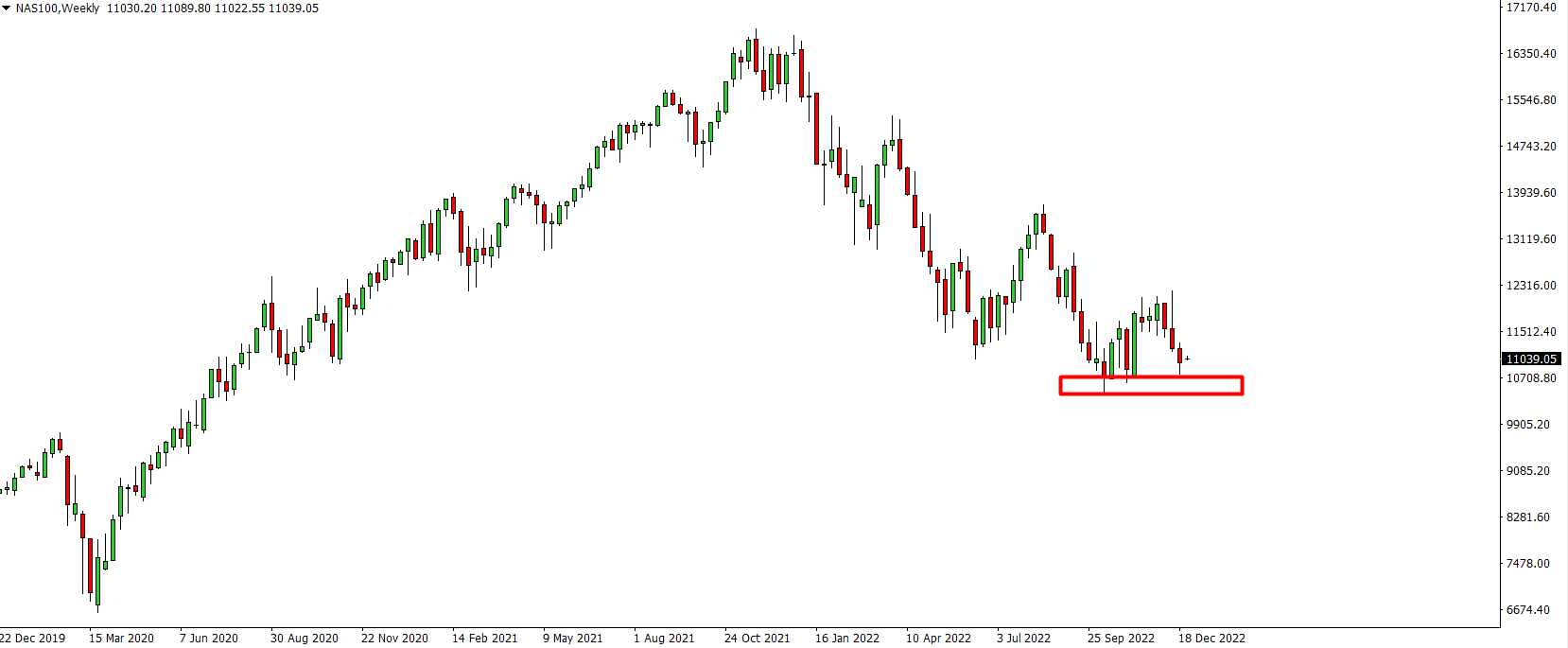

De cara a vigilar posibles continuaciones en las caídas, el Nasdaq es el índice a vigilar, pues como dijimos en el anterior artículo, se encuentra débil y muy cerca del soporte clave.

Por el lado alcista seguimos mirando a Europa y más concretamente al Dax, que está teniendo un gran comportamiento relativo frente al resto de mercados.