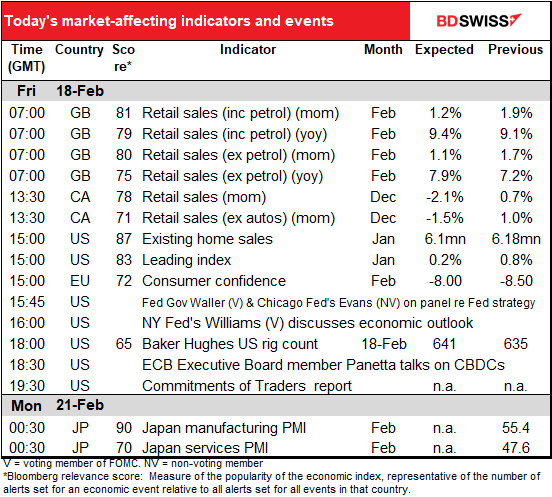

Valorado a partir de 05:00 hora GMT

El mercado actual

Nota: El cuadro anterior se actualiza al momento de publicar este documento con las últimas previsiones de consenso. Sin embargo, el texto y los gráficos se preparan con antelación. Por lo tanto, puede haber discrepancias entre las previsiones que figuran en el cuadro anterior y en el texto y los gráficos.

Ayer hablamos de las ventas minoristas del Reino Unido.

Así que nos sentamos a esperar el inicio de la jornada norteamericana y las ventas minoristas de Canadá. El aumento de los casos de coronavirus a finales del año pasado puede haber frenado las ventas, y las decepcionantes ventas de coches empeoraron aún más la situación (por eso es probable que la cifra de ventas sin incluir a los coches sea mejor que la cifra principal).

Teniendo en cuenta el trastorno causado por la pandemia en enero y el hecho de que las restricciones se han suavizado un poco en febrero, no creo que la gente preste mucha atención a las cifras, sino que las considerará como otra distorsión temporal de la situación subyacente. Por supuesto, la situación subyacente en Canadá podría no mejorar tanto si la huelga de camioneros se mantiene, pero ese es otro tema.

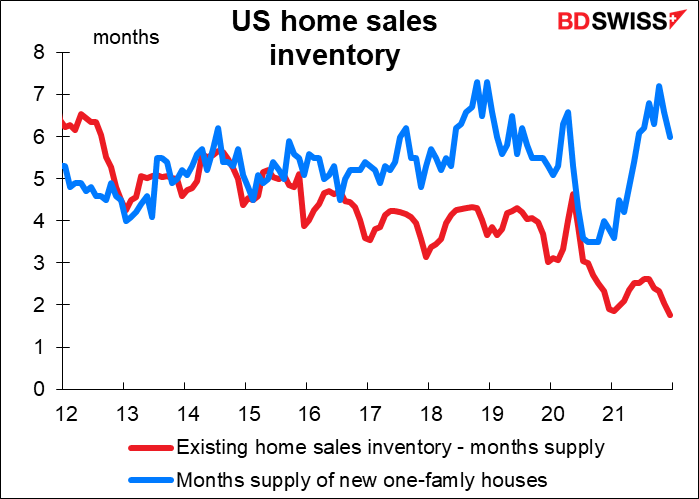

Se espera que las ventas de viviendas existentes en EE. UU. bajen un 1,3 % mensual, mientras que se espera que las ventas de viviendas nuevas, que se publican el 24 de febrero, suban un 0,2 %. Las ventas de viviendas también pueden haberse visto afectadas por el clima inusualmente frío. Además, no hay tantas casas en venta.

Parte de la discrepancia puede deberse a los inventarios. Parece que hay más ventas de viviendas nuevas disponibles que de viviendas existentes, en relación con la demanda. Aunque tengo que admitir que no sé si es el numerador (ventas) o el denominador (inventario) lo que causa la divergencia.

En cualquier caso, las ventas se mantienen bien a pesar de la reciente subida de los tipos hipotecarios. Como dije ayer, eso puede demostrar la solidez del mercado de la vivienda, lo que es una buena señal para la Reserva Federal, ya que significa que pueden reducir rápidamente su montaña de valores respaldados por hipotecas sin desestabilizar la economía estadounidense. USD+

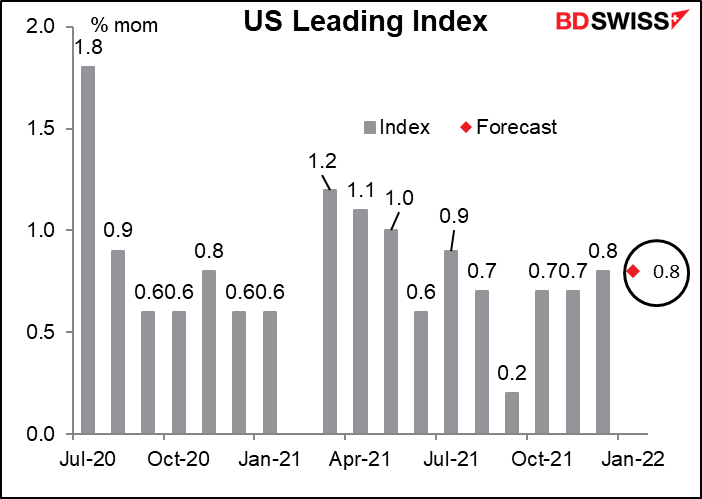

Se espera que el índice económico principal de Estados Unidos se mantenga sin cambios en 0,8. Ha sido bastante constante desde octubre. Esta es una buena señal para la economía, ya que significa que el crecimiento no se ralentizará tanto. La estimación GDPNow de la Reserva Federal de Atlanta para el PIB del primer trimestre es de apenas un +0,7 % trimestral SAAR, mientras que la Reserva Federal de St. Louis prevé un mucho más robusto +2,5 %. En cualquier caso, esto supondría un fuerte descenso con respecto al 6,9 % trimestral SAAR del cuarto trimestre. El LEI (índice económico líder) sugiere que al menos la Reserva Federal de Atlanta está siendo un poco pesimista. Creo que un LEI estable debería considerarse positivo para el dólar.